Как продать машину, которая в кредите

Покупка автомобиля в Украине – это процесс, который всегда характеризуется большими тратами, которые не каждый покупатель, желающий новый автомобиль может себе позволить. Очень распространенным является способ, когда при покупке нового авто человек использует средства, взятые в счет кредита в банке. А потом, зачастую, случается так, что покупатель осознает, что не потянет кредитные выплаты в банке и начинает задумываться о продаже данного автомобиля.

С КАКИМИ ЗАДАЧАМИ МЫ СПРАВЛЯЕМСЯ?

- Погашение/списание долгов, кредитов от 30% до 80%;

- Отмена обеспечения – залога, ипотеки, поручительства;

- Уменьшение/списание платежей по процентам, штрафным санкциям до 70%;

- Реструктуризация платежей/рассрочка их внесения;

- Досрочное, в т.ч. частичное, погашение кредита.

- Выкуп вашего долга и перекредитование.

Вы обратились в юридическую фирму LA Consulting.

-В нашей команде работают юристы по всем направлениям юридических и бухгалтерских услуг.

-Вас будут сопровождать одни из лучших юристов Украины по кредитным спорам и банковскому праву.

-За год обслуживаем более 700 клиентов.

Результаты нашей работы

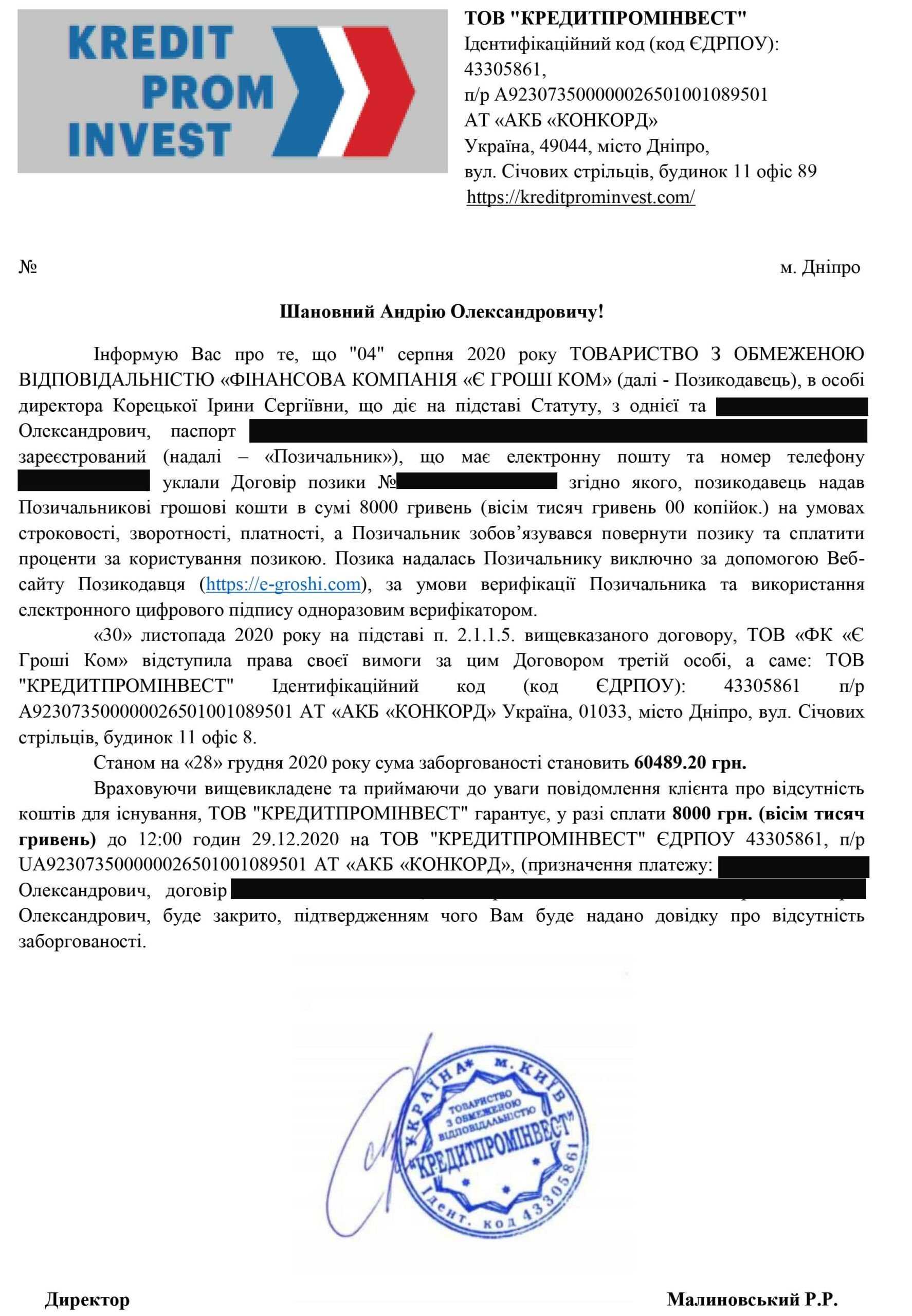

Обжалование процентов и общей суммы с 60 489 грн до 8 000 грн.

К нам обратился клиент который взял кредитв компании Е Гроши.

Те кто сталкивался, знают какие заоблачные суммы они требуют. За частую требования привышают в 10 раз суммы кредитов.

В этой ситуации они включили автодозвон и роботы звонили всем его семьи по 200 раз в день. Долг по его кредиту в скором времени переуступили компании Кредитпроминвест.

Очень высока вероятность что это одни те же кредиторы которые работают под разными торговыми марками.

Мы связывались напрямую с представителями этой компании.

Нам удалось достичь максимально положительного результата за 3 недели работы.

Сумма была уменьшена до тела кредита, а звонки прекратились.

Мы очень рады, что смогли помочь и гордимся своей работой.

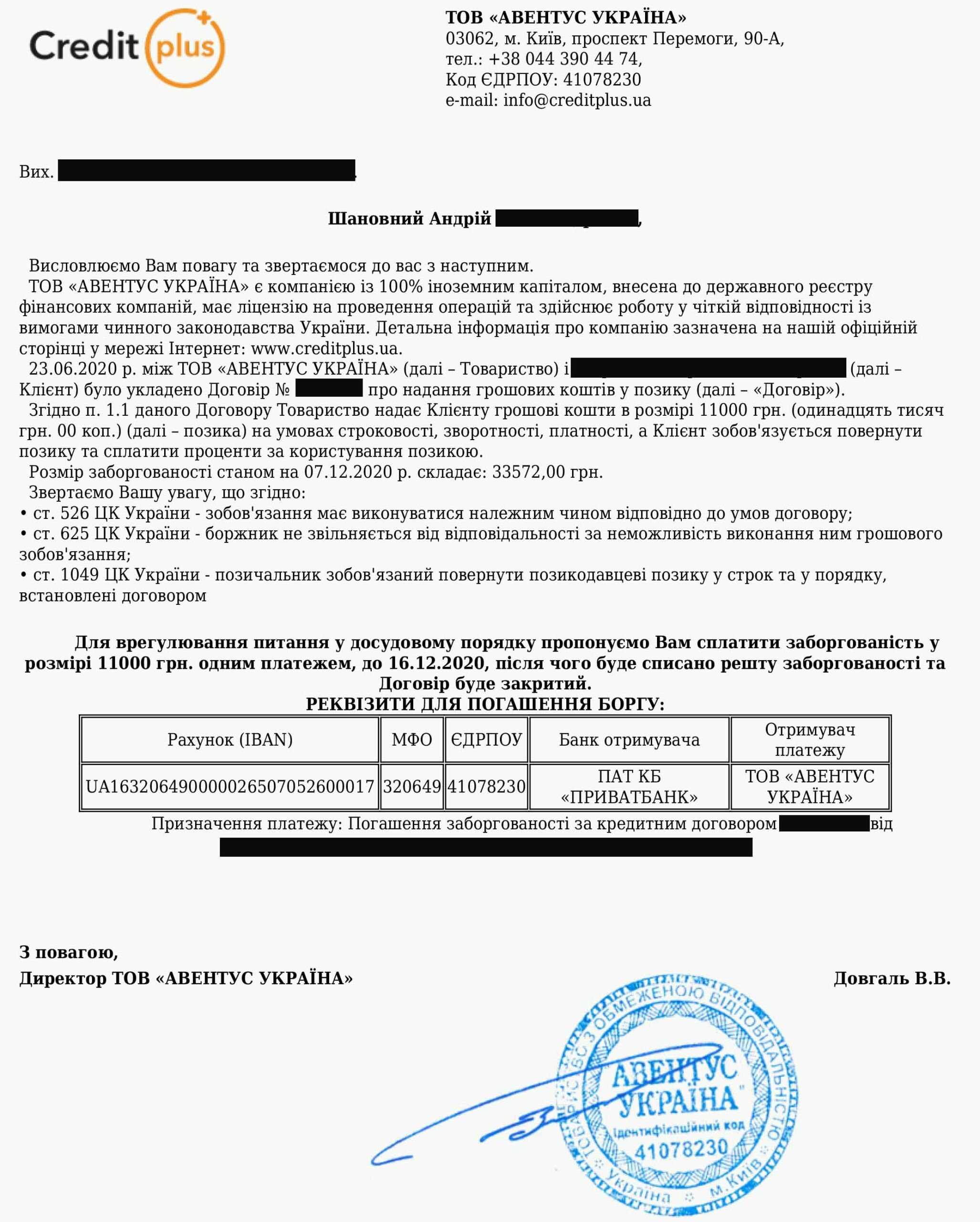

Уменьшение долга с 33 572 грн до 11 000 грн.

К нам обратился Андрей с проблемным микрозаймом.

Больше всего его не устраивала та сумма которую требовали кредиторы.

С 11 тысяч кредита они хотели 33 тысячи. Сутра до вечера продолжались звонки и шли смс с угрозами.

Дошло до того, что про его долги по кредитам узнала вся его семья и друзья.

Несколько раз коллекторы даже угрожали, но к сожалению он не успел записать разговор.

Мы подготовили документы для него и отправили в кредитную компанию. Рассмотрение у них заняло 4 дня после чего пришел ответ.

Все ответы от кредиторов мы просим отправлять на пердварительный аудит нам, перед совершением оплат.

В данном деле клиента устроило предложение по срокам и сумме и он вернул ровно то что, взял.

Мы очень рады, что смогли помочь и гордимся своей работой.

Списание 3961 грн .

К нам обратился клиент с проблемой по кредиту в компании Кредит 7.

Кредиторы позвонили на работу и начали рассказывать начальству ложную информацию.

Почти дошло до увольнения, но Наш клиент вовремя додумался позвонить нам и проконсультироваться.

Мы начали нашу работу по долгам по кредиту с аудита договора. В договоре обязательно указываются процентная ставка и пеня.

Посчитав кредитную математику , мы подали претензию кредитору с требование пересчитать незаконно начисленную сумму,

Мы очень рады, что смогли помочь и гордимся своей работой.

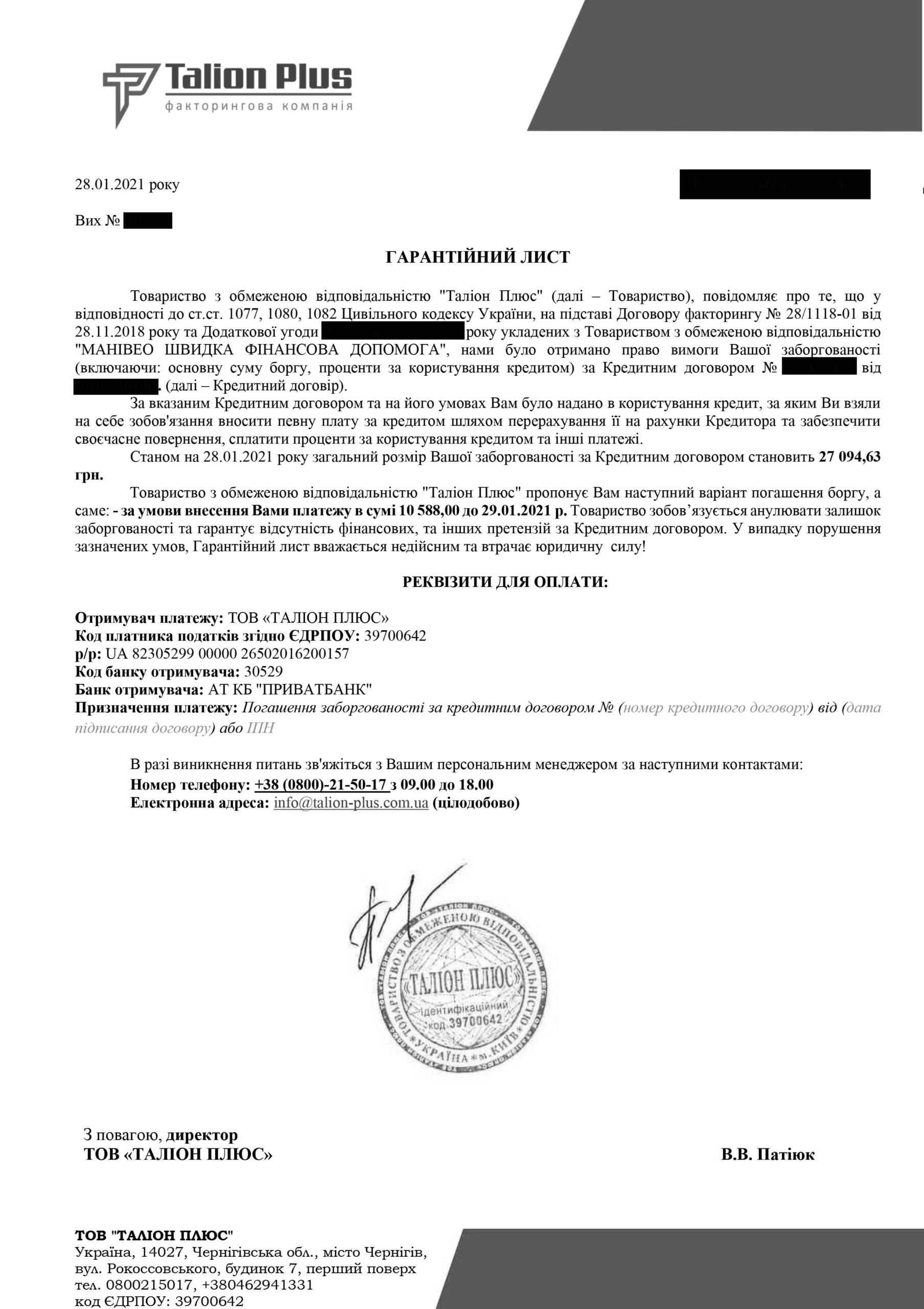

Требовали 27 094 грн и с нашей помощью уменьшили до 10 588 грн

К нам обратился клиент с проблемным кредитом в компании Манивео.

Право требования по кредитному договору было передано компании Талион Плюс.

Из нашей практики мы понимаем, что это компания это тоже самое манивео но работают под другим брендом. Это делается для защиты репутационных рисков.

Что б не угрожать и не хамить от манивео, этой чернухой занимается талион.

Мы полностью сопровождали весь процесс возврата и получили гарантийный лист в котором сумма устроила нашего клиента.

Благополучно закрыв кредит, он понимает что кредитование под такие проценты это большая проблема.

Лучше сразу обращаться к профессиональным адвокатам по кредитным спорам.

Мы очень рады, что смогли помочь и гордимся своей работой.

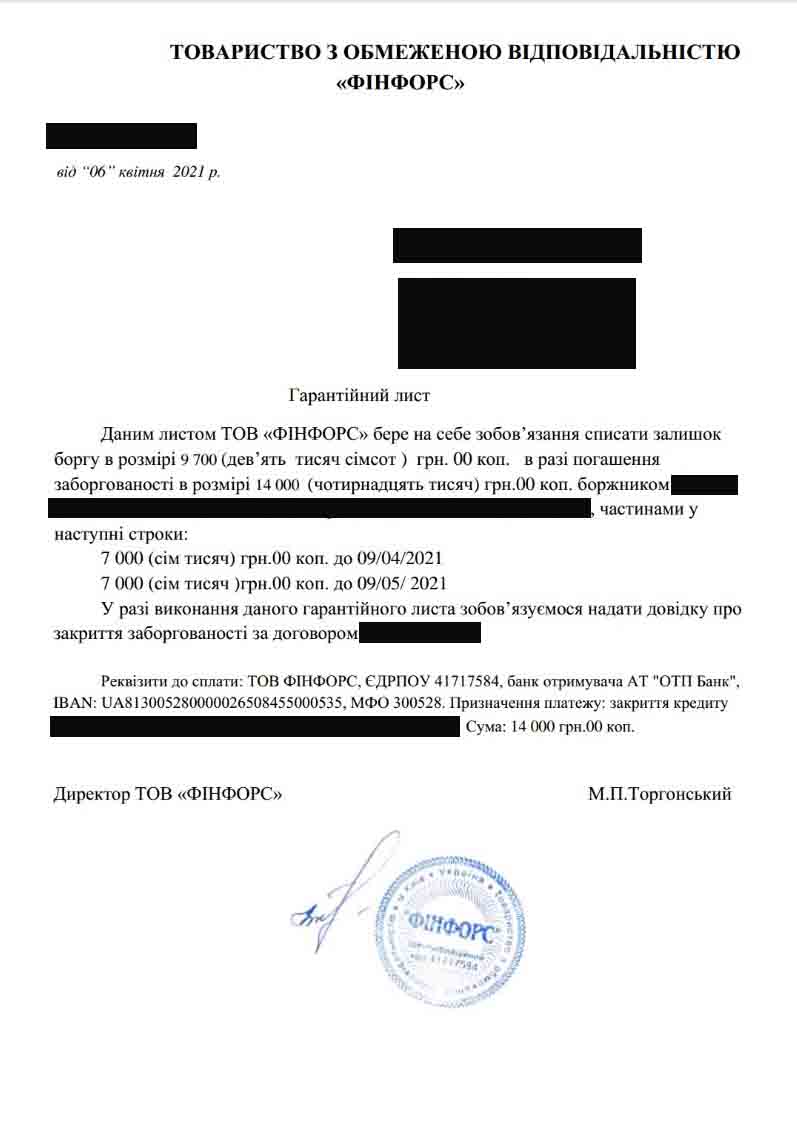

Списание 9700 грн по кредиту в Компании “СС Лоун”

К нам обратился клиент с проблемным кредитом в компании СС Лоун.

Право требования по кредитному договору было передано компании ФИНФОРС.

В нашей практики это не первый случий защиты интересов клиента против этой организации.

Они отличаются своей грубостью и готовностью переступать через мораль.

Приходилось успокаивать пожилую маму клиента которой они отправили колажи.

Спустя 2 недели работы нам удалось выйти на досудебное урегулирование и получить гарантийное письмо.

Мы сразу предупредили, что все проплаты вы должны согласовывать с нами, для того что б был результат от нашей работы.

Мы очень рады, что смогли помочь и гордимся своей работой.

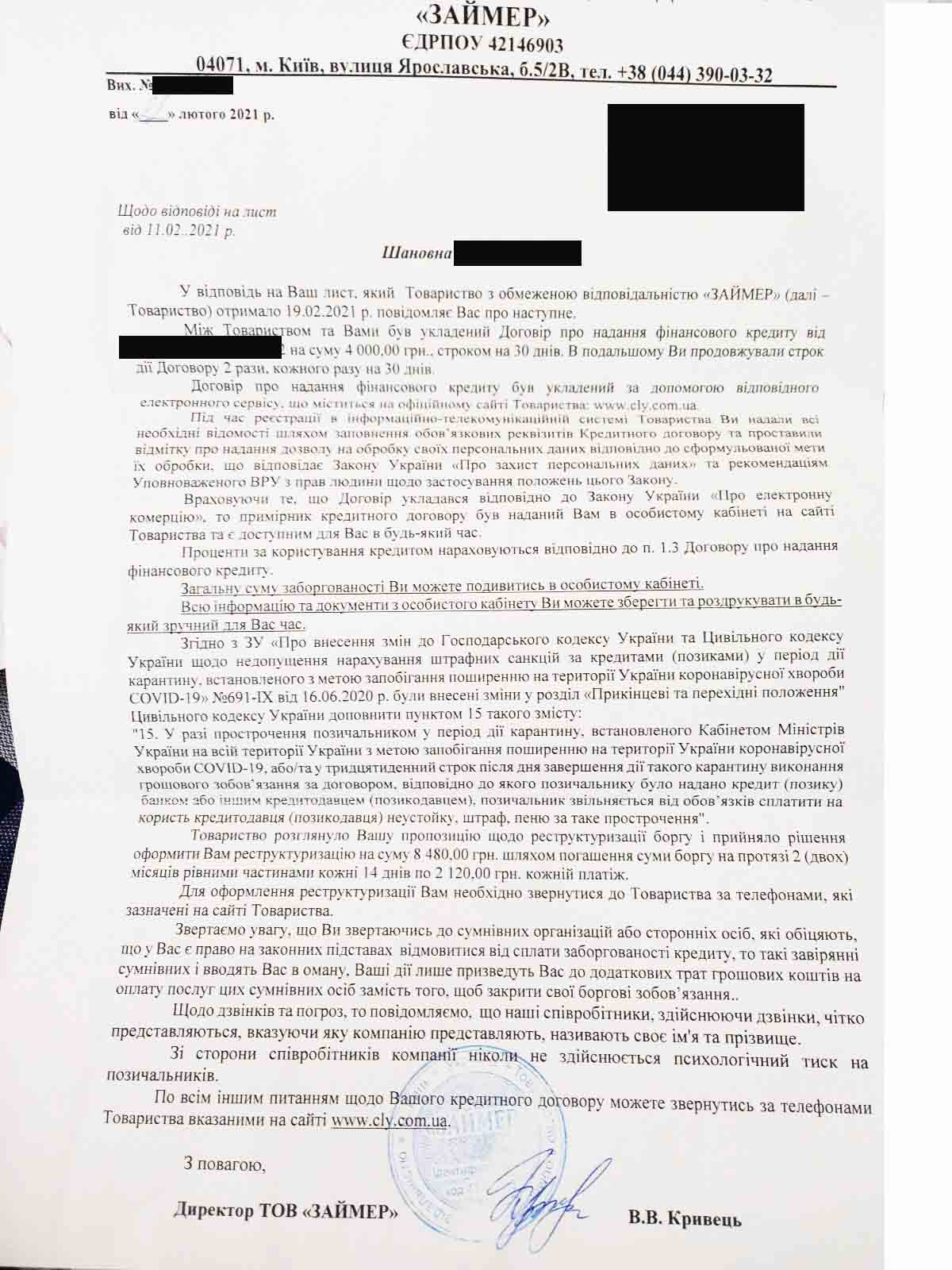

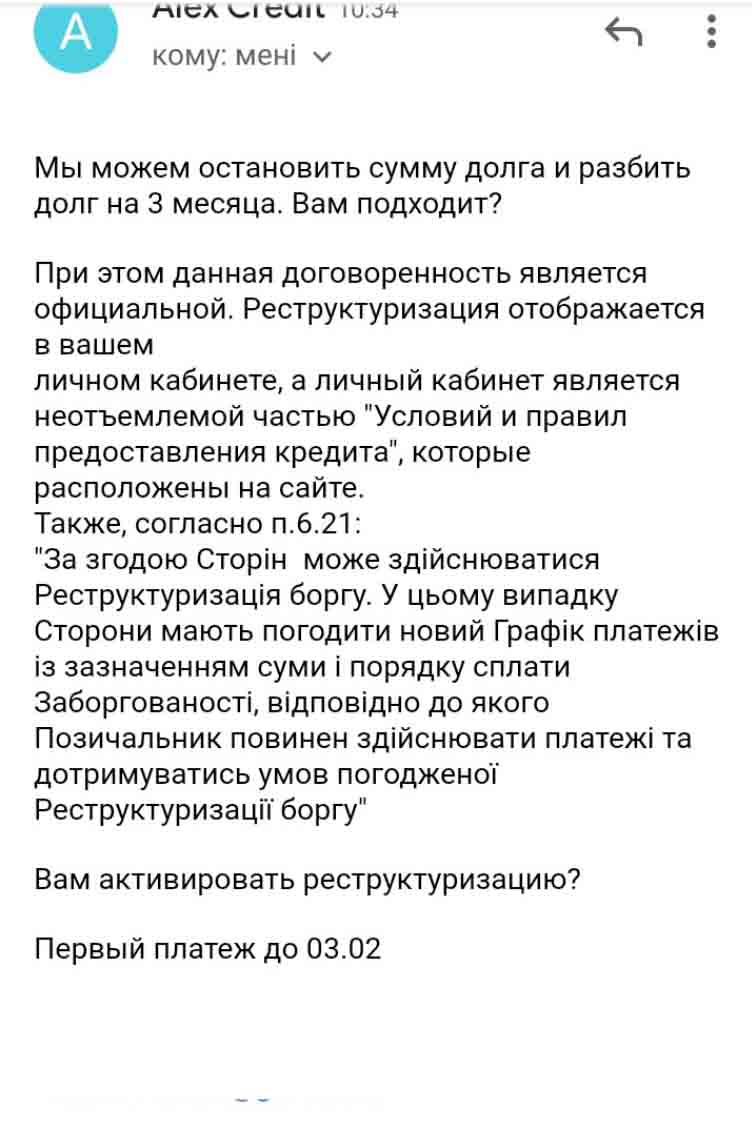

Заморозка процентов и реструктуризация на 2 месяца

К нам обратился клиент с проблемным кредитом в компании Cly.

Мы подписали договор и начали работу. Подготовка документов на реструктуризацию у нас заняла 2 дня.

Долги по кредитам у нашего клиента были не малые, но проблема возникла именно с выплатой по этой компании. У него это уже не первый кредит в мфо.

Денег заплатить сразу у него не было и основной нашей задачей стало увеличить сроки к возврату.

Наши юристы сумели получить условия которые устроили клиента и он остался очень доволен.

Мы очень рады, что смогли помочь и гордимся своей работой.

Заморозка процентов и реструктуризация на 3 месяца

К нам обратилась клиентка с проблемами по микрозаймам.

Адвокат по кредитам проананлизировал ситуацию и дал бесплатную консультацию.

После того как она посоветовалась с мужем, они приехали к нам в офис на подписание договора и мы начали работать.

На подготовку пакета документов на реструктуризацию нам потребовалось 3 дня.

Документы кредиторам были поданы через УКР ПОЧТУ с уведомлением о получении.

Ответ пришел через 3 дня после подачи.

К счастью сегодня кредит уже закрыт и выдана справка.

Мы очень рады, что смогли помочь и гордимся своей работой.

Порада юриста. Як практикуючий юрист зазначу: юридична допомога у кредитних спорах дає боржнику чітку стратегію дій замість хаотичних спроб домовитися під тиском кредитора. Що робити далі, дивіться у розділі «юридична допомога».

Коментар юриста. У моїй практиці це підтверджується постійно: юридична перевірка забудовника до купівлі житла знижує ризик втрати коштів, виявляючи проблеми з документами та правами на ділянку. Покроковий розбір — у статті «перевірка забудовника».

Порада юриста. Як практикуючий юрист зазначу: для конфіденційного спілкування з юристом важливий захищений канал зв’язку, що зберігає приватність обговорення справи. Що робити далі, дивіться у розділі «вибір месенджера».

Думка юриста. За роки роботи я переконався: для конфіденційного спілкування з юристом важливий захищений канал зв’язку, що зберігає приватність обговорення справи. Усі нюанси описані у матеріалі «вибір месенджера».

Правова позиція. Клієнтам я пояснюю так: у виконавчому провадженні боржник має право оскаржувати дії виконавця та домагатися закриття провадження за наявності підстав. Як це працює на практиці — у статті «виконавче провадження».

Порада юриста. Важливо розуміти головне: своєчасна консультація юриста економить боржнику і час, і кошти: більшість кредитних проблем простіше попередити, ніж виправляти. Детальніше — у матеріалі «консультація юриста».

Во время процесса совместного сотрудничества с «LA Consulting» Вы получите следующие услуги:

- оперативность и опытность наших сотрудников, которые уже много лет занимаются делами в сфере кредитования и знают все нюансы, касающиеся кредита и кредитного долга не только в теории, а на практике;

- предоставим комфортные условия для совместного сотрудничества и используем исключительно индивидуальный подход к каждому клиенту, осуществляем анализ ситуации с кредитом для того, чтобы найти самый оптимальный вариант решения сложившейся ситуации, который идеально Вам подойдет;

- составление и подача отзыва персональных данных у МФО и другой документации, которая будет соответствовать актуальным требованиям всем юридическим нормам Украины;

- если же Ваши персональные данные были получены и использованы неправомерно, без Вашего согласия – составление и подача в правоохранительные органы заявлений и жалоб на неправомерные действия сотрудников МФО и коллекторов;

- сопровождение Вашего дела о кредите в суде;

- коммуникация с микрофинансовой организацией и/или коллекторами;

- консультирование по всем вопросам, которые Вас интересуют. Мы с радостью расскажем Вам о всех нюансах по кредиту!

Наша юридическая фирма «LA Consulting» оказывает свои услуги не только в Киеве и Киевской области, но и по всей территории Украины. Вместе – мы найдем выход даже из самых сложных и запутанных ситуаций. Для того, чтобы связаться с нами – можете заполнить заявку на нашем сайте или позвонить по указанному на сайте номеру телефона.

Як продати машину яка в кредиті в Україні можна визначити тільки після перевірки кредитного договору, залишку заборгованості, застави банку, арешту автомобіля, запису в Державному реєстрі обтяжень рухомого майна, згоди кредитора, порядку погашення боргу покупцем і зняття обтяження, тому що продаж кредитного авто без письмової згоди банку, довідки про закриття кредиту і офіційного виключення запису з реєстру може призвести до відмови в перереєстрації, спору з покупцем, стягнення автомобіля або визнання угоди недійсною.

Що означає автомобіль в кредиті

Кредит на купівлю авто

Позичальник купив автомобіль за кредитні кошти і повинен повертати борг за графіком. До погашення кредиту автомобіль юридично перебуває під впливом кредитного договору: продавати, дарувати або передавати авто без згоди банку може бути прямо заборонено умовами договору. Більшість автокредитних договорів містять пряму заборону відчуження до повного погашення. Перш ніж домовлятися з покупцем про ціну — перечитайте цей пункт договору.

Авто в заставі банку

Автомобіль може бути предметом застави. Банк має забезпечувальне право на нього до погашення кредиту, що означає: при невиконанні зобов’язань банк має право звернути стягнення на автомобіль навіть якщо він вже продано третій особі. Договір застави укладається окремо від кредитного договору або є його частиною. Перевірте, які права банку прописані в договорі застави і чи є заборона відчуження без письмового дозволу заставодержателя.

Обтяження в реєстрі

Інформація про заставу вноситься до Державного реєстру обтяжень рухомого майна. Цей реєстр є публічним і доступний для перевірки. Покупець, який не перевірив реєстр перед купівлею, ризикує придбати авто з активним обтяженням і мати проблеми з перереєстрацією або стягненням. Виписка з реєстру — обов’язковий документ як для продавця, так і для покупця перед підписанням договору.

Арешт автомобіля

Арешт — це окремий механізм, що відрізняється від застави. Застава пов’язана із забезпеченням кредиту, арешт частіше виникає у виконавчому провадженні, через судові рішення або інші борги власника. Автомобіль може мати заставу і не мати арешту — і навпаки. Перереєстрація авто з активним арештом неможлива. Перевіряйте обидва обмеження окремо: реєстр обтяжень і реєстр арештів через Єдиний реєстр боржників або сервіс Дія.

Які способи продажу кредитного авто існують

Погасити кредит і продати авто після зняття обтяження

Найбезпечніший варіант: позичальник закриває кредит власними коштами або коштами позики, отримує довідку банку про повне погашення, банк знімає обтяження в реєстрі, після цього авто продається як звичайне. Це займає кілька днів після погашення, але дає покупцю чисту юридичну картину і знімає всі ризики. Якщо є можливість погасити кредит до угоди — це завжди найкращий варіант.

Продати авто через банк з участю покупця

Покупець перераховує частину суми в банк для погашення кредиту, залишок передається продавцю після зняття обтяження і переоформлення. Схема виглядає так: сторони погоджують ціну → покупець вносить суму боргу в банк → банк підтверджує погашення → знімає обтяження → відбувається переоформлення → продавець отримує залишок. Банк повинен письмово підтвердити умови такої схеми. Конкуренти описують саме такий практичний порядок як найпоширеніший при продажу кредитних авто.

Перевести борг на покупця

Переведення боргу на покупця можливе тільки за письмовою згодою банку. Банк повинен оцінити нового позичальника — його кредитну історію, доходи, платоспроможність. Якщо банк відмовляє — ця схема недоступна. Якщо банк погоджується — оформлюється тристоронній договір між продавцем, покупцем і банком з чітким порядком передачі прав і обов’язків. Без банку такий договір не має правових наслідків.

Продаж без згоди банку

Продаж кредитного авто без згоди банку і без зняття обтяження — ризикований сценарій для обох сторін. Покупець отримує автомобіль з активним обтяженням, що унеможливлює законну перереєстрацію. При простроченні кредиту банк може ініціювати стягнення на предмет застави навіть у нового власника. Крім того, якщо договір містить заборону відчуження, продавець порушує умови кредиту і ризикує достроковим стягненням всієї суми.

Що перевірити перед продажем кредитного авто

Залишок боргу перед банком

Запитайте в банку точну суму закриття кредиту на конкретну дату. Ця сума включає тіло кредиту, відсотки за поточний місяць і можливі комісії за дострокове погашення. Зверніть увагу: сума на сьогодні і сума через тиждень можуть відрізнятися через нарахування відсотків. Отримайте довідку письмово або через офіційний канал банку — особистий кабінет, відділення або електронний запит.

Кредитний договір

Перевірте в кредитному договорі: чи є заборона відчуження, порядок дострокового погашення, штрафи за дострокове закриття, умови страхування і вимога щодо отримання згоди банку. Деякі банки не забороняють продаж, але вимагають повідомлення або погодження умов. Інші встановлюють штраф за дострокове погашення, який потрібно враховувати при розрахунку ціни авто.

Договір застави

Перевірте предмет застави (опис авто, VIN-код), права заставодержателя, заборону відчуження і умови звернення стягнення. Якщо в договорі прямо написано «відчуження предмета застави без письмової згоди заставодержателя заборонено» — продавати без згоди банку є прямим порушенням договору.

Реєстр обтяжень рухомого майна

Виписка з реєстру показує: хто є обтяжувачем, тип обтяження (застава), VIN-код авто і дату внесення запису. Якщо в реєстрі є активна застава — покупець бачить це одразу і може відмовитися від угоди або вимагати попереднього зняття обтяження. Верховний Суд у справі № 200/17569/18 вказав, що банк несе ризик несвоєчасного внесення відомостей про обтяження до реєстру.

Сервісний центр МВД

Перереєстрація автомобіля можлива тільки за відсутності активних обмежень і арештів. Сервісний центр перевіряє наявність обтяжень і відмовляє у переоформленні при їх наявності. Перед підписанням договору купівлі-продажу переконайтеся, що авто юридично чисте і перереєстрація можлива.

Як отримати згоду банку на продаж автомобіля

Подати заяву в банк

Направте в банк письмову заяву з описом ситуації: дані позичальника, авто (VIN, держномер), потенційний покупець, запропонована ціна угоди і спосіб погашення кредиту. Деякі банки мають стандартну форму заяви, інші — розглядають довільне письмове звернення. Строк розгляду зазвичай від 3 до 10 робочих днів.

Отримати розрахунок заборгованості

Банк повинен надати точну суму повного погашення на дату угоди. Ця сума є підставою для розподілу платежу між банком і продавцем. Зафіксуйте суму письмово — вона не повинна змінюватися між отриманням довідки і днем угоди (якщо угода відбувається в узгоджений строк).

Погодити порядок оплати

З банком потрібно погодити: хто і коли платить суму погашення, як підтверджується закриття кредиту, коли знімається застава і яким документом це підтверджується. Усна домовленість з менеджером — не підстава для дій. Вимагайте письмове підтвердження або лист банку.

Отримати письмовий дозвіл або лист банку

Письмовий документ від банку — основа для безпечної угоди. Він підтверджує: банк обізнаний про угоду, погоджує умови погашення і зобов’язується зняти обтяження після отримання коштів. Без цього документа покупцеві немає сенсу передавати гроші.

Як безпечно оформити гроші з покупцем

Частина суми йде в банк

При розрахунку покупець або продавець погашає кредит офіційним банківським переказом. Квитанція або виписка про переказ є доказом погашення. Не передавайте гроші готівкою «на погашення кредиту» без документального підтвердження.

Залишок отримує продавець

Після підтвердження закриття кредиту і зняття обтяження продавець отримує залишок суми від покупця. Порядок передачі фіксується в договорі купівлі-продажу: умова платежу, терміни і спосіб розрахунку.

Використовувати банківські або нотаріальні механізми

Для підвищення безпеки сторони можуть використовувати банківський переказ з умовою, нотаріальне посвідчення договору або відкриття ескроу-рахунку, де гроші заморожуються до виконання умов. Обирайте спосіб, який підтверджується документами і не залежить від усних обіцянок.

Не передавати авто до зняття обтяження

Якщо авто передано покупцю до зняття обтяження, а потім банк відмовляє в зніманні застави або виникають технічні затримки — покупець опиняється в ситуації без авто і без грошей. Передавайте ключі і документи тільки після того, як реєстр обтяжень показує чисту картину.

Як зняти обтяження з автомобіля після погашення кредиту

Отримати довідку про повне погашення

Після останнього платежу банк видає довідку або лист про відсутність заборгованості. Строки видачі — від 1 до 10 робочих днів залежно від банку. Без довідки процедура зняття обтяження неможлива.

Перевірити припинення запису в реєстрі

Відповідно до Закону України «Про забезпечення вимог кредиторів та реєстрацію обтяжень» після погашення боргу обтяжувач (банк) зобов’язаний подати заяву про припинення обтяження і виключення запису з реєстру. Строки і процедура залежать від банку. Перевірте, чи зник запис в реєстрі — до цього моменту авто юридично залишається обтяженим.

Перевірити відсутність арештів

Навіть після зняття застави можуть залишатися арешти за іншими боргами. Перевіряйте через Єдиний реєстр боржників або Дія. Повна юридична чистота авто — відсутність і застав, і арештів.

Тільки після цього переоформляти авто

Покупець повинен бачити чисту картину в реєстрі і отримати підтвердження від сервісного центру МВД, що перереєстрація можлива. Підписуйте договір і передавайте авто тільки після цього.

Що робити якщо банк не дозволяє продаж

Запропонувати дострокове погашення

Найзрозуміліший для банку варіант: погашаєте кредит повністю і продаєте чисте авто. Якщо сума кредиту невелика — знайдіть кошти для попереднього погашення, а потім поверніть їх з суми від продажу.

Запропонувати погашення за рахунок покупця

Покупець переводить суму боргу напряму в банк, продавець отримує залишок після підтвердження закриття кредиту. Схема зручна, але потребує письмового погодження з банком і чіткого порядку передачі авто.

Перевірити спірність боргу

Якщо банк нараховував штрафи, пеню або спірні комісії — проаналізуйте кредитний договір і розрахунок. Завищений залишок боргу є підставою для переговорів або судового оспорення частини вимог.

Що робити якщо авто вже продано, але виявилось у заставі

Перевірити дату внесення обтяження в реєстрі

Якщо на момент купівлі запис про обтяження вже був у реєстрі — покупцю складно стверджувати, що він не знав про заставу. Верховний Суд у справі № 200/17569/18 вказав: банк несе ризик несвоєчасного внесення відомостей про обтяження до Державного реєстру обтяжень рухомого майна. Якщо банк внесе запис із запізненням після виникнення застави — добросовісний покупець отримує захист.

Перевірити добросовісність покупця

Якщо запис про обтяження є в реєстрі на момент купівлі — покупцю складно посилатися на добросовісність. Якщо запис відсутній або внесений після купівлі — позиція покупця значно сильніша.

Готувати позов або заперечення

Залежно від позиції (продавець, покупець, банк) готується відповідна правова стратегія: позов про визнання права, заперечення на позов про звернення стягнення або вимога про відшкодування.

Судова практика

Справа № 200/17569/18

Постанова ВС від 07.04.2021: банк несе ризик несвоєчасного внесення відомостей про обтяження автомобіля до Державного реєстру обтяжень рухомого майна. Якщо запис не внесено вчасно — добросовісний покупець може отримати захист. Використовувати у блоці про перевірку реєстру і захист покупця.

Практика щодо збереження застави при відчуженні

Якщо відомості про обтяження були внесені до реєстру до відчуження автомобіля, застава може зберігати силу і для нового власника. Перевіряйте конкретні постанови ВС в ЄДРСР перед використанням.

Практика щодо заборони відчуження

При наявності заборони відчуження, що діяла на момент переоформлення, покупець не завжди може вважатися добросовісним набувачем. Перевірте постанову в ЄДРСР.

Таблиця: який спосіб продажу кредитного авто обрати

| Ситуація | Що перевірити | Хто бере участь | Як відбувається оплата | Головний ризик | Які документи потрібні | Коли підходить | Рекомендація юриста |

|---|---|---|---|---|---|---|---|

| Кредит майже погашено | Залишок боргу, реєстр | Позичальник, банк | Погашення, потім угода | Затримка зняття обтяження | Довідка банку, реєстр | Завжди перший варіант | Погасити кредит до угоди |

| Покупець готовий погасити борг | Умови банку, розрахунок | Покупець, продавець, банк | Покупець → банк → продавець | Затримка підтвердження | Лист банку, квитанція | При прозорих умовах | Фіксувати порядок письмово |

| Банк погоджується на переведення боргу | Нового позичальника | Три сторони + банк | Новий позичальник бере борг | Відмова банку без пояснень | Тристоронній договір | За згодою банку | Погоджувати з банком заздалегідь |

| Авто в заставі, прострочень немає | Договір застави, реєстр | Банк, продавець | Погашення кредиту | Заборона відчуження в договорі | Договір застави, дозвіл банку | Після отримання дозволу | Читати договір застави |

| Є прострочення по автокредиту | Суму боргу зі штрафами | Банк, виконавець | Спочатку погашення | Прискорення стягнення | Розрахунок боргу | Після переговорів з банком | Переговори або реструктуризація |

| Авто під арештом | Підставу арешту, виконавця | Виконавець, суд | Після зняття арешту | Неможливість перереєстрації | Постанова виконавця | Після зняття арешту | З’ясувати підставу і зняти |

| Обтяження не знято після погашення | Дату погашення, реєстр | Банк | Вже оплачено | Відмова в переоформленні | Довідка банку, виписка | Після вимоги до банку | Письмова вимога до банку |

| Авто вже продано із заставою | Дату запису в реєстрі | Банк, покупець, продавець | Спір або відшкодування | Стягнення на авто | Реєстр, договір, докази | Для суду | Аналіз добросовісності |

Висновок

В моїй практиці продаж кредитного автомобіля стає проблемою тоді, коли сторони спочатку домовляються про ціну, а потім починають перевіряти банк, заставу і реєстр. Я вважаю це помилкою. Спочатку потрібно дізнатися залишок боргу, перевірити кредитний і заставний договір, отримати виписку з реєстру обтяжень, погодити з банком порядок погашення і тільки після цього підписувати документи з покупцем. Якщо автомобіль продано без зняття застави або арешту, спір може виникнути не тільки з банком, а й з покупцем. Тому безпечний продаж кредитного авто — це не усна домовленість, а документальний ланцюжок: згода банку, погашення кредиту, довідка, зняття обтяження і законне переоформлення.

FAQ

Чи можна продати машину яка в кредиті?

Так, але тільки після погодження з банком і або погашення кредиту до угоди, або організації схеми з участю покупця, де він погашає борг банку напряму. Продаж без погодження з банком ризикований і може призвести до відмови в перереєстрації або стягнення авто.

Чи потрібна згода банку на продаж кредитного авто?

У більшості випадків — так. Стандартні кредитні та заставні договори містять заборону відчуження без письмової згоди заставодержателя. Перечитайте свій договір. Якщо заборони немає — все одно повідомте банк і отримайте підтвердження умов погашення.

Як перевірити чи є автомобіль у заставі?

Перевіряйте Державний реєстр обтяжень рухомого майна за VIN-кодом авто. Реєстр є публічним і доступним онлайн. Виписка покаже обтяжувача, тип обтяження і дату запису.

Де отримати виписку з реєстру обтяжень рухомого майна?

Виписку можна отримати через офіційний онлайн-портал Міністерства юстиції, нотаріуса або сервіс перевірки авто. Перевіряйте безпосередньо перед угодою — обтяження може виникнути між перевіркою і датою підписання договору.

Чи можна продати авто якщо є прострочення по кредиту?

Так, але це складніше: банк може вже ініціювати дострокове стягнення. В такому разі необхідно спочатку домовитися з банком про умови погашення і тільки після цього залучати покупця. Ігнорування прострочення при продажу може призвести до одночасного відкриття виконавчого провадження.

Як покупцю безпечно оплатити кредитний автомобіль?

Частину суми перераховувати безпосередньо в банк для погашення кредиту і мати квитанцію. Залишок передавати продавцю лише після підтвердження закриття кредиту і зняття обтяження в реєстрі. Не передавати готівку без документів.

Що робити якщо банк не знімає обтяження після погашення?

Направте письмову вимогу в банк з вимогою внести запис про припинення обтяження до реєстру. За законом банк зобов’язаний це зробити після погашення. При відмові або ігноруванні — звертайтеся до суду з позовом про зобов’язання вчинити дії.

Чи можна переоформити авто з діючою заставою?

Сервісний центр МВД перевіряє наявність обтяжень і арештів. За наявності активної застави переоформлення може бути відхилено або ускладнено. Офіційне переоформлення можливе тільки після зняття обтяження.

Що робити якщо купив машину а вона виявилась у кредиті?

Перевірте дату внесення запису про обтяження до реєстру. Якщо запис існував до купівлі — вам складніше, але ВС у справі № 200/17569/18 вказав, що банк несе ризик несвоєчасного внесення. Проконсультуйтеся з юристом щодо позову про захист права добросовісного набувача.

Коли потрібен юрист при продажу кредитного автомобіля?

Юрист потрібен: при продажу авто з активним обтяженням або арештом, при відмові банку надати згоду, при спорі з покупцем після угоди, при отриманні вимог про стягнення від банку або виконавця, а також при аналізі договору застави і погодженні схеми угоди.