Антиколлектор в Украине. Форумы МФО должников, Отзывы о приложении

Вся правда и подробная информация про Антиколлекторов

Антиколлектор – это специалист по финансовому и банковскому праву праву, который помогает закрыть долг по кредиту, представляет Вас в Суде и в процессе переговоров с коллекторскими службами законными путями, где угрозы и запугивания не допускаются.

Работаем по всей украине

С КАКИМИ ЗАДАЧАМИ МЫ СПРАВЛЯЕМСЯ?

- Погашение/списание долгов, кредитов от 30% до 80%;

- Отмена обеспечения — залога, ипотеки, поручительства;

- Уменьшение/списание платежей по процентам, штрафным санкциям до 70%;

- Обжалование исполнительной надписи нотариуса.

- Реструктуризация платежей/рассрочка их внесения;

- Досрочное, в т.ч. частичное, погашение кредита.

- Выкуп вашего долга и перекредитование.

- Заморозка кредита

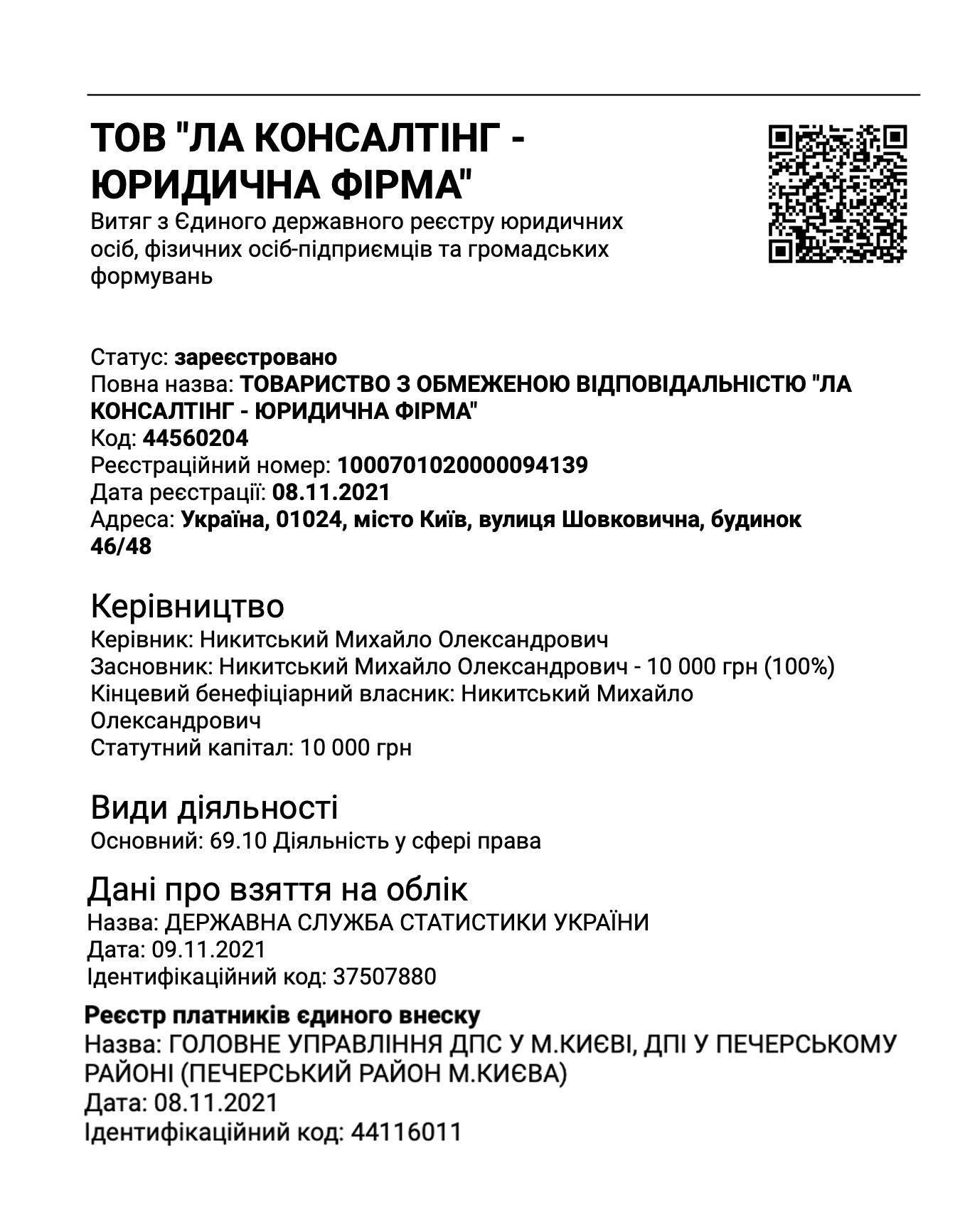

Вы обратились в юридическую фирму LA Consulting.

-В нашей команде работают юристы по всем направлениям юридических и бухгалтерских услуг.

-Вас будут сопровождать одни из лучших юристов Украины по кредитным спорам и банковскому праву.

-За год обслуживаем более 700 клиентов.

Свідоцтво про реєстрацію в реєстрі юридичних осіб

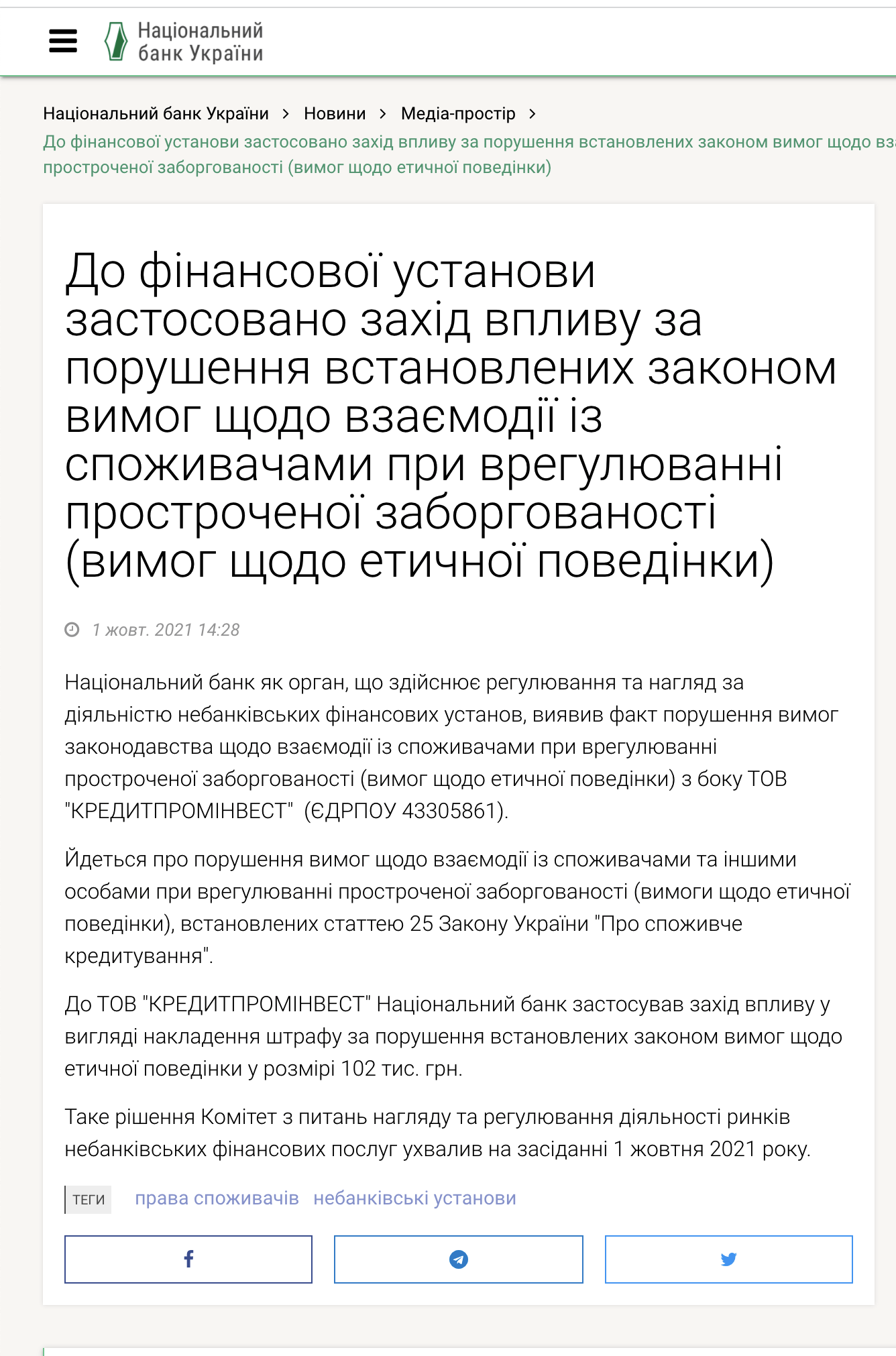

Результаты нашей работы

За нарушение прав человека, этикета общения

Обратилась клиентка с жалобами на вымогательство и угрозы.

Записали телефонные разговоры подали заявление в НБУ.

Если Ваши права нарушают, не нужно терпеть. Вы потребитель кредитного продукта, клиент финансовой компании.

Наложен штраф 102 000 грн

Угрожают

Хамят

Отправляют колажиЗвоните нашим адвокатам

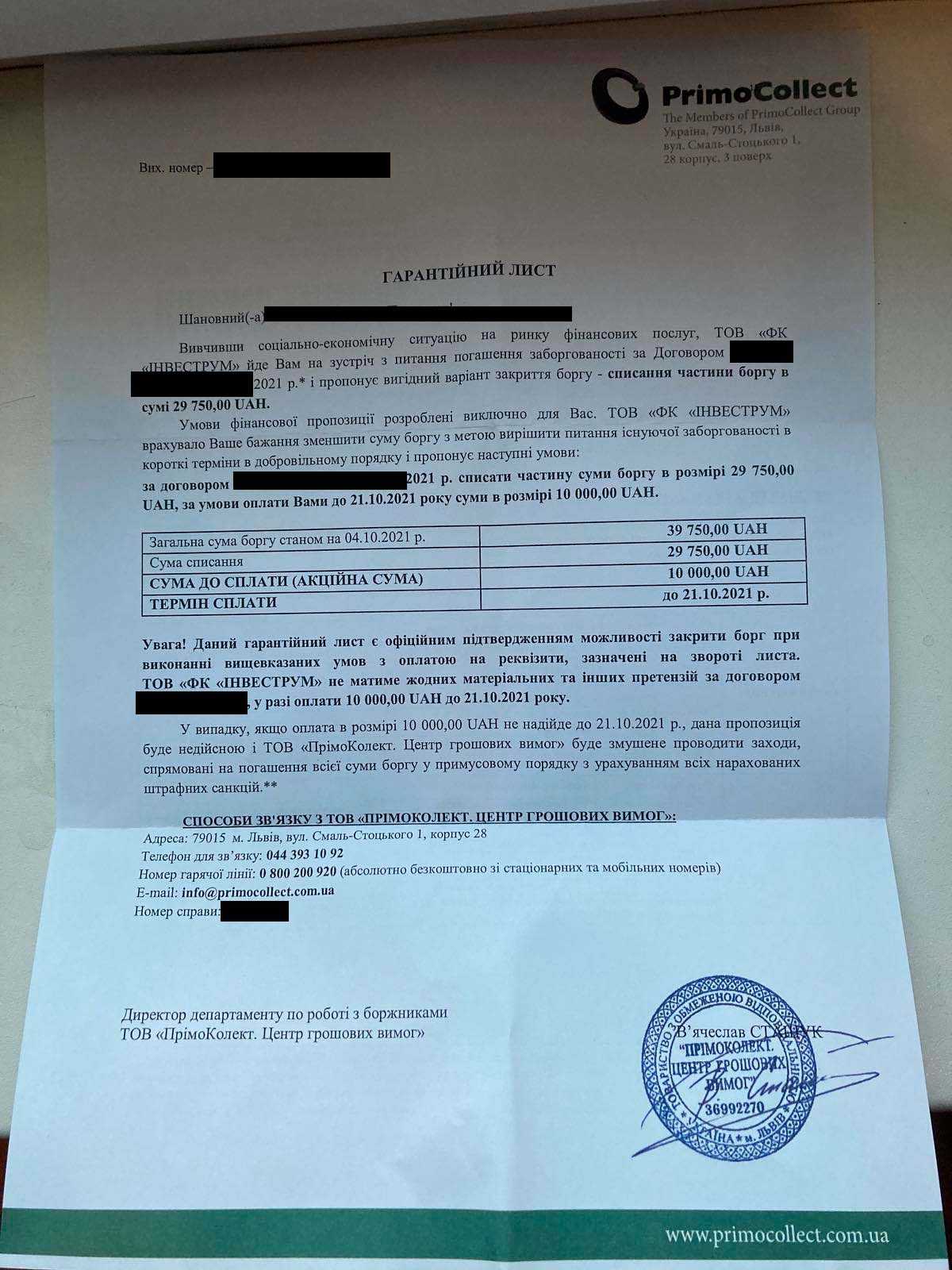

Списание 3961 грн .

К нам обратился клиент с проблемой по кредиту в компании Кредит 7.

Кредиторы позвонили на работу и начали рассказывать начальству ложную информацию.

Почти дошло до увольнения, но Наш клиент вовремя додумался позвонить нам и проконсультироваться.

Мы начали нашу работу по долгам по кредиту с аудита договора. В договоре обязательно указываются процентная ставка и пеня.

Посчитав кредитную математику , мы подали претензию кредитору с требование пересчитать незаконно начисленную сумму,

Мы очень рады, что смогли помочь и гордимся своей работой.

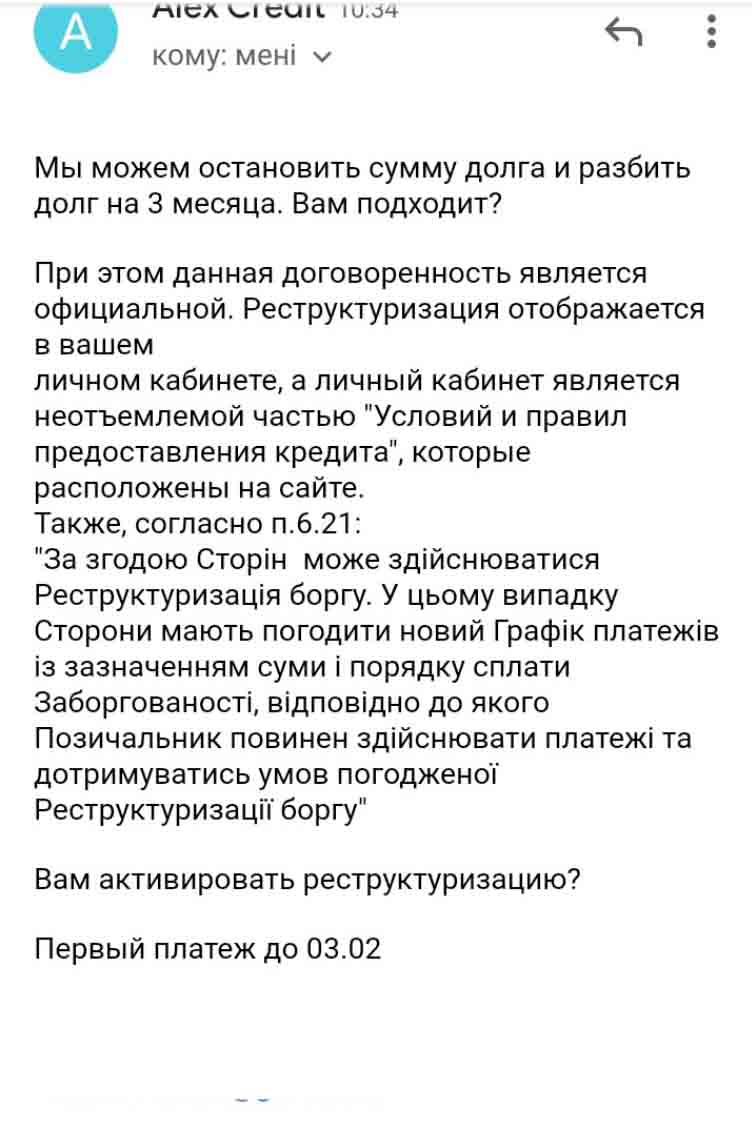

Заморозка процентов и реструктуризация на 3 месяца

К нам обратилась клиентка с проблемами по микрозаймам.

Адвокат по кредитам проананлизировал ситуацию и дал бесплатную консультацию.

После того как она посоветовалась с мужем, они приехали к нам в офис на подписание договора и мы начали работать.

На подготовку пакета документов на реструктуризацию нам потребовалось 3 дня.

Документы кредиторам были поданы через УКР ПОЧТУ с уведомлением о получении.

Ответ пришел через 3 дня после подачи.

К счастью сегодня кредит уже закрыт и выдана справка.

Мы очень рады, что смогли помочь и гордимся своей работой.

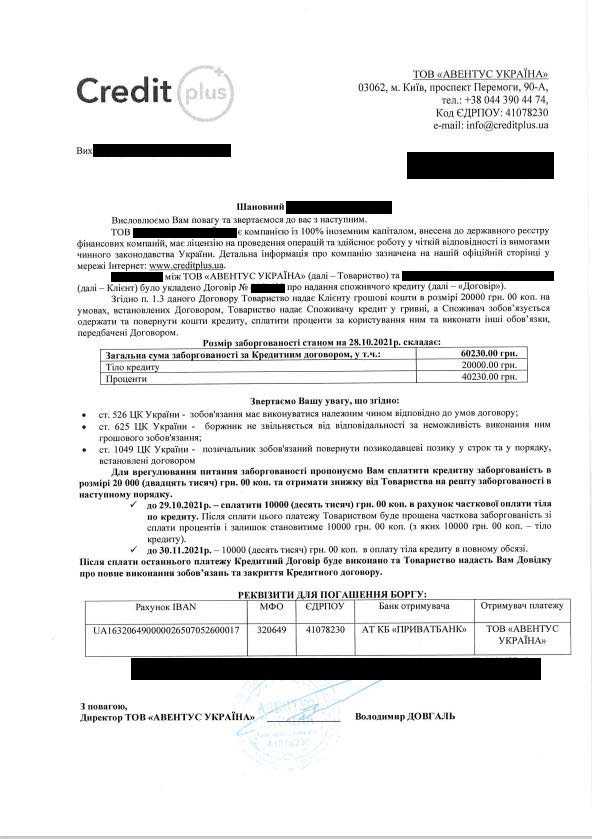

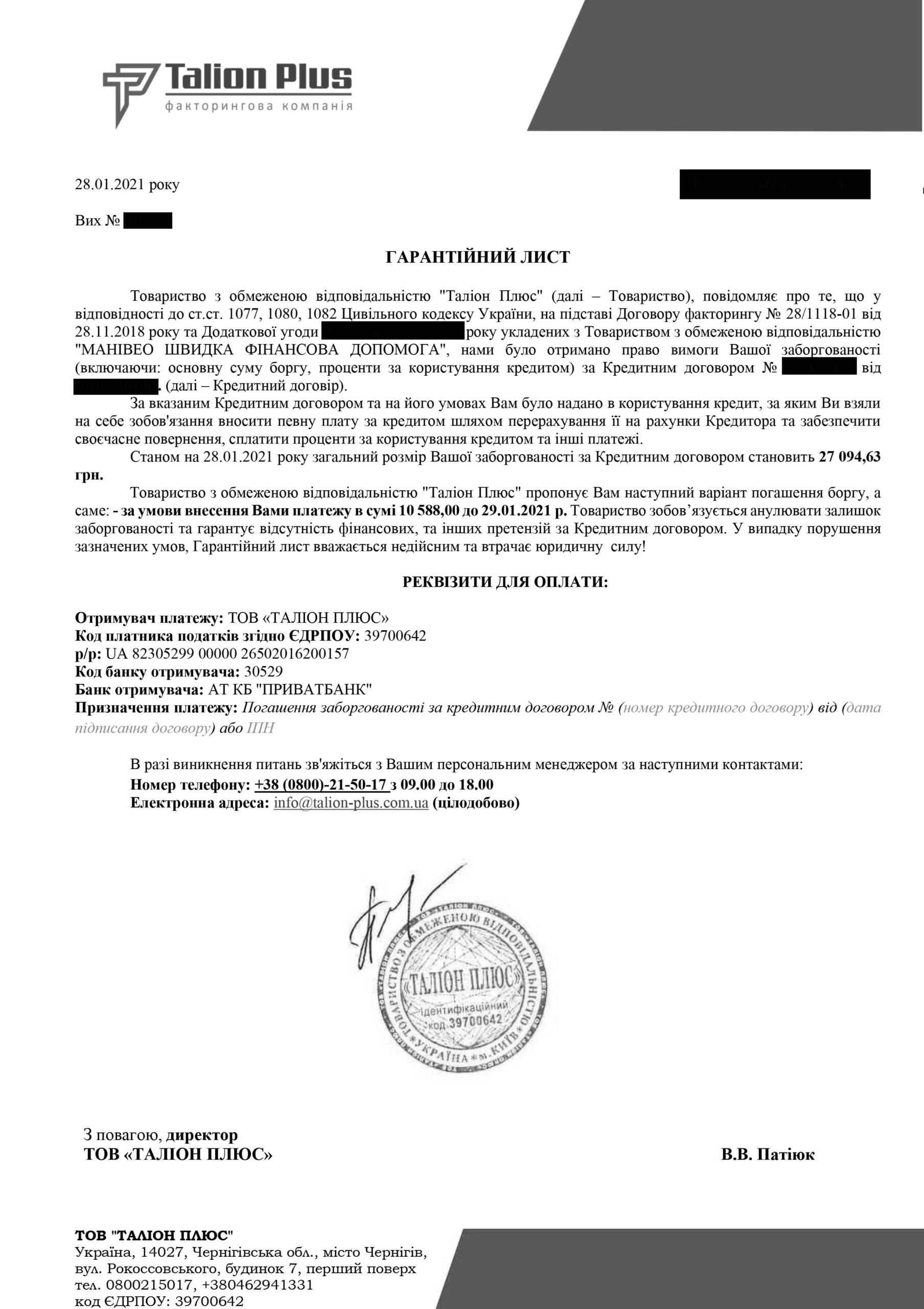

Требовали 27 094 грн и с нашей помощью уменьшили до 10 588 грн

К нам обратился клиент с проблемным кредитом в компании Манивео.

Право требования по кредитному договору было передано компании Талион Плюс.

Из нашей практики мы понимаем, что это компания это тоже самое манивео но работают под другим брендом. Это делается для защиты репутационных рисков.

Что б не угрожать и не хамить от манивео, этой чернухой занимается талион.

Мы полностью сопровождали весь процесс возврата и получили гарантийный лист в котором сумма устроила нашего клиента.

Благополучно закрыв кредит, он понимает что кредитование под такие проценты это большая проблема.

Лучше сразу обращаться к профессиональным адвокатам по кредитным спорам.

Мы очень рады, что смогли помочь и гордимся своей работой.

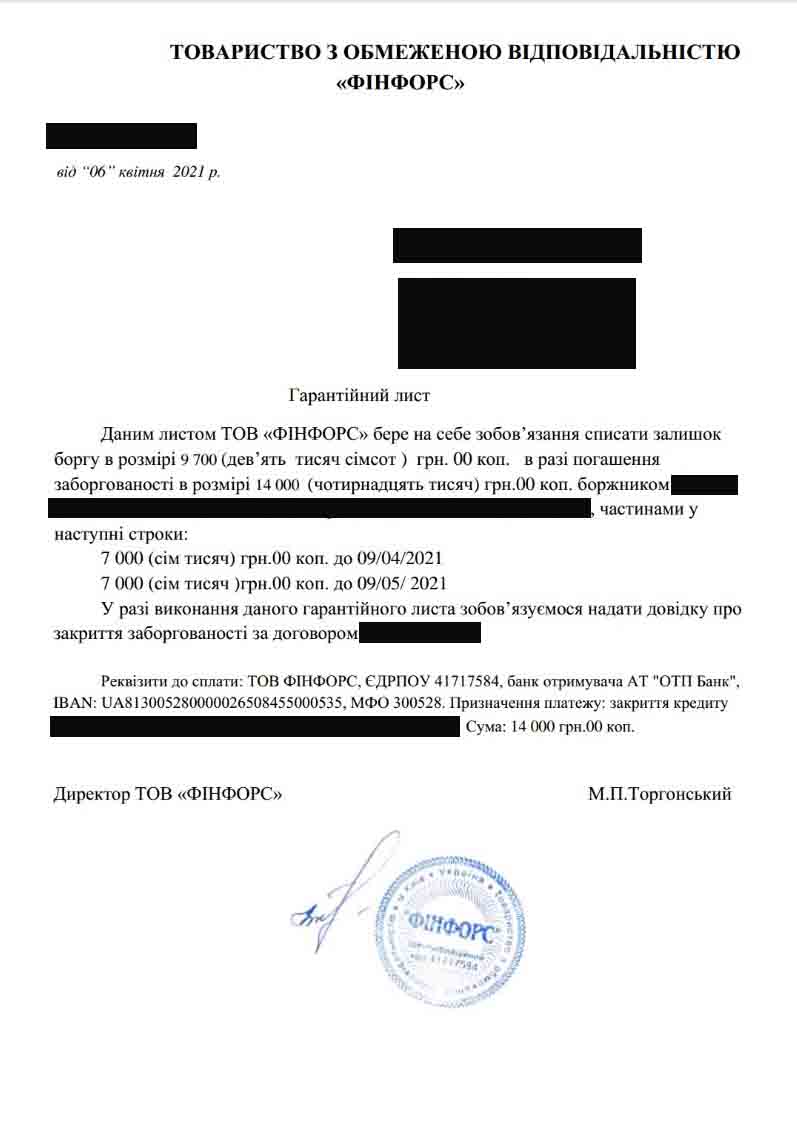

Списание 9700 грн по кредиту в Компании “СС Лоун”

К нам обратился клиент с проблемным кредитом в компании СС Лоун.

Право требования по кредитному договору было передано компании ФИНФОРС.

В нашей практики это не первый случий защиты интересов клиента против этой организации.

Они отличаются своей грубостью и готовностью переступать через мораль.

Приходилось успокаивать пожилую маму клиента которой они отправили колажи.

Спустя 2 недели работы нам удалось выйти на досудебное урегулирование и получить гарантийное письмо.

Мы сразу предупредили, что все проплаты вы должны согласовывать с нами, для того что б был результат от нашей работы.

Мы очень рады, что смогли помочь и гордимся своей работой.

Думка юриста. З власного досвіду скажу: боржник має право відкликати згоду на обробку своїх персональних даних, що обмежує можливості колекторів їх використовувати. Як діяти у такій ситуації, читайте у розділі «відкликання персональних даних».

Визначення. По суті, антиколекторський захист — це правове представництво боржника, що припиняє незаконний тиск і переводить спір у legal-площину. Розгорнуту відповідь шукайте у статті «перевірений адвокат антиколектор».

Порада юриста. Важливо розуміти головне: боржник в Україні захищений законом: незаконні дії колекторів можна припинити через скаргу до НБУ та звернення до поліції. Як діяти у такій ситуації, читайте у розділі «захист українців від колекторів».

Визначення. По суті, закон забороняє колекторам погрози, тиск і розголошення інформації про борг; порушення цих меж — підстава для скарги. Розгорнуту відповідь шукайте у статті «захист від колекторів».

Правова позиція. Якщо коротко: на антиколекторському форумі боржники діляться досвідом протидії тиску, але кожна ситуація потребує індивідуальної правової оцінки. Більше прикладів із практики — у матеріалі «форум антиколектор».

Правова позиція. Якщо коротко: колектори отримують контактні дані з договору та переданих баз; незаконне здобуття номерів телефонів порушує законодавство про персональні дані. Більше прикладів із практики — у матеріалі «як колектори дізнаються номери телефонів».

Будемо раді відгукам і пропозиціям

На этой странице вы найдете ответы на следующие вопросы:

Коллекторы – их принципы работы

В чем заключается антиколлекторская помощь юристов

Законная сторона вопроса – все о беззаконности действий коллекторов

Алгоритм действий по защите от коллекторов

Представительство стороны антиколлектором в судебных спорах

Преимущества работы с юридической компанией «LA Consulting»:

Коллекторы – их принципы работы

По правилам, деятельность коллекторских служб заключается в обеспечении возврата кредита должником, учитывая его материальное положение. В обычной жизни своими деяниями они действуют вопреки правовым нормам и всячески нарушают права заемщика.

Главным инструментом коллекторов является психологическое давление на должника по кредитам. Нарушая уже подписанный Президентом законопроект 4241, они все равно угрожают отобрать имущество, звонят по ночам и караулят должников у подъезда.

В свою очередь, антиколлекторы борются с причинами возникновения споров с «вышибалами», а именно – с кредитами, просрочками, штрафами и массой других финансовых проблем. Целью борьбы является обезопасить клиента от оформления новых кредитов, отдачи имущества и продаж собственностей (от драгоценностей до недвижимости) для погашения кредита.

Если коллектор совершает подобные действия психологического давления, он автоматически нарушает законодательство Украины. Статья 355 Уголовного кодекса Украины (Принуждение к выполнению или невыполнению гражданско-правовых обязательств) указывает на санкции, применяемые по отношению к кредиторам за такие действия .

Полномочия антиколлектора:

Сейчас в интернете множество ресурсов, где предоставляются услуги по помощи в спорах с коллекторами, однако качество и принципы работы с должниками по кредиту у всех разные.

Полномочия антиколлектора:

- Представительство должника в суде

- Решение вопроса по задолженности кредита заемщика

- Переговоры с представителями МФО и банков о списании части долга по кредиту

- Оформление необходимых документов (заявления, жалобы, письма)

- Аудит кредитной истории

Перечень услуг юристов, которые помогают должникам достаточно объемный. В этой статье мы разберем более детально о деятельности антиколлекторов, но для начала разберем, кто такой коллектор и как именно они действуют.

Юридическая компания «LA Consulting» предоставляет услуги по кредитному долгу:

- консультация по поиску решения кредитной проблемы

- изучение договора кредитования

- составление судебного иска

- индивидуальный подход к каждому клиенту

Наша юридическая фирма может обеспечить:

- полное сопровождение в суде и на досудебном этапе;

- запрос и вытребование документов от всех сторон дела;

- Компенсация и возврат средств стянутых с вашего дохода;

- Разблокировка счетов;.

- Выкуп вашего долга и перекредитование.

Категории

Мы знаем как обжаловать до 70% законно !

Нам доверились более 700 клиентов.

Мы берем на себя ответсвенность и гарантируем результат по своей работе.

В чем заключается антиколлекторская помощь юристов

Услуги юриста-антиколлектора включают в себя помощь широкого спектра вопросов, подлежащих решению. Это может быть, как и разовая консультация, так и ведение Вашего дела в суде.

К услугам относятся:

- Ведение переговоров с коллекторами, представляя интересы должника

- Внесение предложений по изменению суммы долга, списания его части или реструктуризации кредита

- Проверка на законность оснований по требованиям взыскать долг по кредиту. Выяснение, есть ли договор факторинга, а также состоит ли коллекторская служба в Реестре коллекторов

- Составление заявлений, претензий, жалоб в вышестоящие органы по вопросам нарушений со стороны кредитора и должника (если такие имеются)

- Представительство Вашей стороны в суде

- Помощь в написании судебного иска, ходатайств и других процессуальных документов

- Расчет реальной суммы долга по кредиту с учетом реальных процентов и штрафов (часто МФО на этом существенно увеличивают долг)

Антиколлектор в Украине кто это и когда он нужен

Антиколлектор помогает законно остановить давление коллекторов, проверить реальность долга, установить правовое основание взыскания, подготовить жалобу в НБУ, заявление в полицию или защиту в суде, если МФО, банк либо новый кредитор нарушают правила общения с должником. Главная задача юриста не просто заблокировать звонки, а доказать нарушение Закона Украины «О потребительском кредитовании», проверить реестр коллекторских компаний, договор факторинга, сумму задолженности, персональные данные, угрозы, звонки родственникам и выбрать способ защиты, который действительно остановит незаконное взыскание.

В моей практике люди обращаются не тогда, когда долг только появился. Чаще всего они приходят уже после того, как коллекторы звонят родственникам, работодателю, соседям, пишут сообщения с угрозами или требуют срочно оплатить сумму, которую человек даже не видел в документах.

Я считаю ошибкой воспринимать антиколлектора как человека, который просто «отключит звонки». Настоящая антиколлекторская помощь начинается не с блокировки номера, а с юридической проверки долга, кредитора, коллекторской компании и доказательств нарушения прав должника.

Антиколлектор в юридическом смысле помогает разобраться, кто требует деньги, на каком основании, какая сумма действительно подтверждена документами и законно ли коллекторы общаются с должником. Если есть угрозы по телефону, звонки в ночное время, давление на третьих лиц или распространение личной информации, такие действия нужно фиксировать и обжаловать.

В реальной жизни это работает так: сначала я проверяю кредитный договор, договор факторинга или уступки права требования, расчет задолженности и наличие компании в реестре коллекторских компаний НБУ. Только после этого выбираю инструмент защиты: обращение к кредитору, жалоба в НБУ на коллекторов, заявление в полицию, переговоры, отзыв на иск или судебная защита.

Антиколлектор нужен, если:

- коллекторы звонят и угрожают;

- требуют долг без документов;

- звонят родственникам, соседям или работодателю;

- распространяют персональные данные должника;

- сумма долга резко выросла из-за процентов и штрафов;

- долг передали новой финансовой или коллекторской компании;

- есть исполнительная надпись нотариуса;

- началось исполнительное производство;

- арестовали банковскую карту;

- МФО или новый кредитор подали в суд.

Со стороны моего опыта главная цель защиты от коллекторов — не спорить с каждым оператором, а перевести ситуацию в правовое поле. Когда есть доказательства, письменные обращения и понятная стратегия, давление становится не просто неприятным звонком, а юридически фиксируемым нарушением, на которое можно реагировать через НБУ, полицию или суд.

Чем антиколлектор отличается от обычного блокировщика звонков

Блокировщик звонков может временно уменьшить количество неприятных контактов, но он не решает юридическую проблему. В моей практике это одна из самых частых ошибок должников: человек ставит приложение, меняет номер телефона или перестает отвечать, а долг продолжает существовать.

Если МФО, банк или новый кредитор уже начали взыскание, простая блокировка номера не остановит:

- начисление процентов и штрафов;

- передачу долга факторинговой компании;

- подачу иска в суд;

- совершение исполнительной надписи нотариуса;

- открытие исполнительного производства;

- арест банковской карты;

- обращение взыскания на доходы или имущество.

Антиколлекторская помощь работает иначе. Юрист не просто прекращает коммуникацию с оператором, а проверяет правовое основание взыскания. Сначала нужно понять, кто именно требует деньги: первоначальный кредитор, новый кредитор, коллекторская компания или лицо без полномочий.

Я часто вижу ситуации, когда человеку звонит неизвестный номер, называет сумму долга и требует оплату «сегодня до вечера». При этом должнику не показывают договор факторинга, расчет задолженности, документы о передаче долга коллекторам или подтверждение того, что компания есть в реестре коллекторских компаний НБУ.

В такой ситуации блокировка звонка не дает ответа на главные вопросы:

- существует ли долг;

- кому он сейчас принадлежит;

- правильно ли рассчитана сумма;

- законно ли используют персональные данные;

- имеет ли компания право общаться с должником;

- нарушены ли правила этического поведения коллекторов.

Со стороны моего опыта антиколлектор нужен именно тогда, когда давление нужно заменить доказательствами и документами. Если коллекторы звонят и угрожают, важно не только прекратить разговор, но и зафиксировать дату, время, номер телефона, содержание угроз, название компании и имя оператора.

В реальной жизни блокировщик звонков может быть дополнительным бытовым инструментом. Но юридическую защиту он не заменяет. Если уже есть суд, исполнительная надпись нотариуса, исполнительное производство или арест карты после долга МФО, нужно готовить правовую позицию, а не только фильтровать входящие вызовы.

Какие проблемы решает юрист антиколлектор

Когда человек впервые ищет антиколлекторскую помощь, он обычно думает только о звонках. Однако в моей практике звонки коллекторов чаще являются следствием более серьезной проблемы. Основная задача антиколлектора — не бороться с симптомами, а устранить правовые основания для незаконного давления.

Я часто вижу ситуацию, когда должник месяцами меняет номера телефонов, блокирует контакты и игнорирует сообщения. При этом долг уже продан факторинговой компании, готовится исполнительная надпись нотариуса или подан иск в суд. В результате проблема не исчезает, а становится значительно сложнее.

Проверка законности требований кредитора

Первое, что необходимо выяснить, — действительно ли компания имеет право требовать долг.

Для этого анализируются:

- кредитный договор;

- дополнительные соглашения;

- договор факторинга;

- документы о продаже долга;

- расчет задолженности;

- уведомление о переходе права требования.

В моей практике нередко выясняется, что должнику называют сумму долга, но не предоставляют документы, подтверждающие право требования.

Проверка коллектора в реестре НБУ

После принятия Закона №1349-IX коллекторская деятельность получила отдельное регулирование.

Я всегда рекомендую проверить:

- внесена ли компания в реестр коллекторских компаний НБУ;

- имеет ли право осуществлять коллекторскую деятельность;

- не исключена ли она из реестра;

- соответствует ли название компании данным НБУ.

В реальной жизни многие должники даже не знают, что имеют право требовать информацию о компании и проверять ее статус самостоятельно.

Защита от незаконных методов взыскания

Одной из основных задач антиколлектора является фиксация нарушений.

На практике это могут быть:

- угрозы;

- психологическое давление;

- звонки ночью;

- массовые звонки в течение дня;

- распространение информации о долге;

- давление на родственников;

- звонки работодателю;

- сообщения третьим лицам.

Я часто вижу, что люди удаляют такие сообщения или не сохраняют записи разговоров. Это ошибка, потому что именно эти доказательства впоследствии используются при подаче жалобы в НБУ или обращении в суд.

Проверка суммы задолженности

Еще одна важная задача — определить реальный размер долга.

Необходимо отдельно проверить:

- тело кредита;

- проценты;

- комиссии;

- штрафы;

- пеню;

- дополнительные начисления.

Со стороны моего опыта именно расчет задолженности становится причиной большинства споров между должником и новым кредитором.

Иногда значительная часть суммы формируется не за счет самого кредита, а за счет многолетних начислений, законность которых требует отдельной проверки.

Подготовка жалоб и обращений

Если коллекторы нарушают закон, антиколлектор помогает подготовить:

- жалобу в НБУ;

- заявление в полицию;

- обращение к кредитору;

- запрос о предоставлении документов;

- жалобу на обработку персональных данных;

- процессуальные документы для суда.

Я считаю важным использовать письменные механизмы защиты. Телефонные споры с операторами редко дают результат, тогда как официальные обращения формируют доказательственную базу и позволяют зафиксировать нарушение.

Защита в суде и исполнительном производстве

Если спор уже перешел в судебную стадию или началось принудительное взыскание, антиколлекторская помощь включает:

- анализ иска;

- подготовку отзыва;

- проверку исполнительной надписи нотариуса;

- анализ исполнительного производства;

- защиту от ареста счетов;

- подготовку жалоб на действия исполнителя.

В моей практике многие клиенты обращаются именно на этой стадии, когда проблема уже вышла за рамки телефонных звонков и начала влиять на банковские счета, доходы и имущество.

Что имеют право делать коллекторы по закону

После изменений в законодательстве коллекторская деятельность в Украине получила четкие ограничения. Закон Украины № 1349-IX и Закон Украины «О потребительском кредитовании» определяют не только права кредиторов, но и правила поведения коллекторских компаний при взыскании просроченной задолженности.

В моей практике многие должники считают, что любые звонки коллекторов являются незаконными. Это не совсем так. Закон допускает взаимодействие с должником, но только при соблюдении установленных требований и стандартов этического поведения.

Кто может взыскивать просроченную задолженность

Право требовать погашение долга имеют не любые лица, которые называют себя коллекторами.

Обычно взысканием занимаются:

- банк;

- микрофинансовая организация;

- финансовая компания;

- новый кредитор после уступки права требования;

- коллекторская компания, включенная в реестр НБУ.

Если долг был продан по договору факторинга или уступки права требования, новый кредитор обязан подтвердить свои полномочия соответствующими документами.

Я часто вижу ситуации, когда должнику звонят представители неизвестной компании и требуют оплату, не предоставляя никаких доказательств своих прав. В таких случаях необходимо требовать документы, а не обсуждать сумму долга по телефону.

Перед любыми переговорами рекомендую проверить:

- название компании;

- код ЕГРПОУ;

- наличие в реестре НБУ;

- документы о переходе права требования;

- основания возникновения долга.

В реальной жизни именно отсутствие подтверждающих документов становится причиной многих споров.

Что коллектор обязан сообщить при первом контакте

Закон устанавливает перечень информации, которую представитель коллекторской компании обязан предоставить должнику.

При первом взаимодействии должны быть сообщены:

- фамилия, имя и должность представителя;

- полное наименование компании;

- основание обращения;

- информация о кредиторе;

- информация о новом кредиторе при наличии уступки права требования;

- контактные данные компании;

- сведения о размере задолженности.

Я считаю ошибкой продолжать разговор, если собеседник уклоняется от предоставления этой информации.

Если представитель компании не может объяснить, на каком основании требует деньги, необходимо фиксировать разговор и запрашивать документы в письменной форме.

Кто не имеет права требовать долг

Не каждое лицо, которое обладает информацией о задолженности, вправе заниматься взысканием.

Особое внимание следует обращать на ситуации, когда:

- компания отсутствует в реестре НБУ;

- невозможно установить кредитора;

- отсутствуют документы о продаже долга;

- требования предъявляются анонимно;

- звонки поступают от физических лиц без указания компании;

- не раскрывается основание возникновения задолженности.

Со стороны моего опыта многие нарушения начинаются именно на этом этапе. Должник слышит требование оплатить долг, но не получает ни одного документа, подтверждающего законность таких требований.

Поэтому первое правило защиты остается неизменным: сначала документы, потом переговоры. Пока не подтверждены полномочия взыскателя и размер задолженности, любые требования должны восприниматься критически и проверяться через официальные источники.

Что коллекторам запрещено

Закон Украины № 1349-IX установил не только права кредиторов и коллекторских компаний, но и четкие ограничения их поведения. Именно этот блок чаще всего интересует людей, которые сталкиваются с психологическим давлением, угрозами или навязчивыми звонками.

В моей практике многие должники удивляются, когда узнают, что значительная часть действий коллекторов, которые они считали «обычной работой», может нарушать законодательство и правила этического поведения.

Запрещенные звонки и давление

Коллекторская компания не вправе использовать методы психологического давления для взыскания просроченной задолженности.

К незаконным действиям коллекторов относятся:

- угрозы физической расправой;

- угрозы арестом имущества без решения суда или исполнительного производства;

- угрозы уголовной ответственностью при отсутствии оснований;

- шантаж;

- оскорбления;

- унижение чести и достоинства;

- введение должника в заблуждение относительно последствий неуплаты;

- давление с целью немедленного внесения денежных средств.

Я часто вижу сообщения, в которых должнику обещают «приезд группы взыскания», «конфискацию имущества завтра», «уголовное дело за долг по МФО» или другие последствия, не предусмотренные законом.

В реальной жизни подобные заявления нередко являются элементом психологического воздействия и должны фиксироваться как доказательства.

Особое внимание следует обращать на:

- скриншоты сообщений;

- аудиозапись звонка;

- запись голосовых сообщений;

- переписку в мессенджерах;

- электронные письма.

Именно эти материалы впоследствии могут использоваться при обращении в НБУ, полицию или суд.

Запрещенная работа с персональными данными

Отдельный блок нарушений связан с персональными данными должника.

Я считаю ошибкой думать, что после оформления кредита коллекторы получают право собирать любую информацию о человеке.

Закон ограничивает использование данных, которые не связаны непосредственно с урегулированием просроченной задолженности.

Особенно проблемными являются ситуации, когда представители взыскателя:

- собирают информацию о родственниках;

- изучают социальные сети;

- распространяют фотографии должника;

- выясняют место отдыха;

- собирают сведения о личной жизни;

- распространяют информацию о задолженности третьим лицам.

В моей практике именно нарушения, связанные с персональными данными должника, часто становятся основанием для подачи жалобы в НБУ.

Если коллектор использует информацию, происхождение которой невозможно объяснить условиями кредитного договора или законом, необходимо требовать разъяснения источника получения таких данных.

Звонки родственникам, соседям и работодателю

Одним из самых болезненных способов давления остаются звонки третьим лицам.

Я часто вижу ситуации, когда о задолженности человека узнают:

- родственники;

- супруг или супруга;

- родители;

- дети;

- соседи;

- коллеги;

- работодатель.

Для должника это нередко становится более серьезной проблемой, чем сам долг.

Законодательство о защите потребителей финансовых услуг и правила этического поведения коллекторов существенно ограничивают подобные контакты.

Если звонки третьим лицам используются для давления, создания репутационных проблем или принуждения к оплате долга, такие действия могут рассматриваться как нарушение прав должника.

Особенно внимательно следует относиться к случаям, когда коллекторы:

- сообщают сумму долга посторонним лицам;

- раскрывают сведения о кредитном договоре;

- требуют передать информацию должнику;

- оказывают давление через работодателя;

- распространяют персональные данные.

Со стороны моего опыта именно такие нарушения чаще всего становятся основанием для официального обращения в НБУ и подготовки доказательной базы для дальнейшей защиты.

Что делать если звонят коллекторы пошаговый алгоритм

Когда коллекторы начинают активно звонить, большинство людей совершают одну из двух ошибок. Либо начинают спорить и объяснять свою жизненную ситуацию каждому оператору, либо полностью игнорируют любые контакты. В моей практике оба варианта редко приводят к решению проблемы.

Если коллекторы звонят и угрожают, важно действовать последовательно и собирать доказательства. Именно доказательства впоследствии позволяют эффективно использовать жалобу в НБУ, заявление в полицию или судебную защиту.

Шаг 1. Зафиксировать контакт

Первое правило — ничего не удалять и не терять.

Необходимо сохранить:

- номер телефона;

- дату звонка;

- время звонка;

- имя представителя компании;

- название компании;

- содержание разговора;

- SMS-сообщения;

- сообщения в мессенджерах;

- электронные письма.

Я часто вижу ситуацию, когда человек удаляет сообщения из-за стресса или раздражения. После этого становится сложнее доказать незаконные действия коллекторов.

В реальной жизни обычный скриншот сообщения или аудиозапись звонка может оказаться значительно полезнее, чем длительные объяснения без доказательств.

Шаг 2. Потребовать документы

Не стоит обсуждать оплату долга до получения документов.

Я рекомендую запросить:

- кредитный договор;

- расчет задолженности;

- договор факторинга;

- документы об уступке права требования;

- сведения о новом кредиторе;

- подтверждение полномочий коллекторской компании.

Если представитель компании уклоняется от предоставления документов, это уже повод внимательно проверить законность требований.

Со стороны моего опыта человек должен понимать, кому именно он должен деньги и на каком основании эти деньги требуют.

Шаг 3. Проверить коллектора в реестре НБУ

Национальный банк Украины ведет официальный реестр коллекторских компаний.

Перед любыми переговорами необходимо проверить:

- зарегистрирована ли компания;

- имеет ли право заниматься коллекторской деятельностью;

- соответствует ли название компании данным реестра;

- не исключена ли компания из реестра.

Я считаю ошибкой переводить деньги компании, которая не может подтвердить свой правовой статус.

Если организации нет в реестре коллекторских компаний НБУ, это требует дополнительной проверки и может иметь значение при подаче жалобы.

Шаг 4. Подать письменное обращение кредитору

Если возникают сомнения в размере долга или законности действий взыскателя, необходимо направить письменное обращение.

В обращении можно потребовать:

- предоставить расчет задолженности;

- подтвердить переход права требования;

- предоставить документы по кредиту;

- прекратить нарушения;

- объяснить основания обработки персональных данных.

В моей практике письменная коммуникация почти всегда эффективнее телефонных разговоров, поскольку формирует доказательства для дальнейшей защиты.

Шаг 5. Подать жалобу в НБУ

Если коллекторская компания нарушает требования законодательства или правила этического поведения, следует обращаться в Национальный банк Украины.

К жалобе желательно приложить:

- скриншоты сообщений;

- аудиозаписи звонков;

- номера телефонов;

- сведения о компании;

- документы по кредиту;

- переписку с кредитором.

Я часто вижу, что люди подают жалобу без доказательств. Это существенно снижает эффективность обращения.

Чем подробнее зафиксированы нарушения, тем проще НБУ провести проверку.

Шаг 6. Обратиться в полицию

Если речь идет не просто о взыскании задолженности, а о противоправных действиях, необходимо рассмотреть обращение в правоохранительные органы.

Основанием могут быть:

- угрозы физической расправой;

- шантаж;

- вымогательство;

- преследование;

- распространение личной информации;

- давление на родственников;

- давление на работодателя.

В реальной жизни не каждое грубое сообщение образует состав правонарушения. Однако серьезные угрозы и противоправное давление должны фиксироваться и передаваться в полицию.

Шаг 7. Готовить судебную защиту

Если коллекторы или новый кредитор подали иск, получили исполнительную надпись нотариуса либо уже открыто исполнительное производство, необходимо переходить к полноценной юридической защите.

На этом этапе анализируются:

- кредитный договор;

- договор факторинга;

- расчет задолженности;

- доказательства перехода права требования;

- исполнительная надпись нотариуса;

- постановления исполнителя;

- основания ареста банковской карты или счета.

Со стороны моего опыта именно своевременная подготовка к судебному спору позволяет избежать многих негативных последствий, связанных с взысканием долга.

Главное помнить: если коллекторы звонят, это еще не означает, что они правы. Но и игнорировать ситуацию нельзя. Нужно переводить каждый конфликт из эмоциональной плоскости в юридическую и работать исключительно с документами и доказательствами.

Жалоба в НБУ на коллекторов

Национальный банк Украины является органом, который контролирует соблюдение требований законодательства в сфере урегулирования просроченной задолженности. В моей практике жалоба в НБУ на коллекторов является одним из самых эффективных инструментов, когда речь идет о нарушении правил общения с должником.

При этом важно понимать разницу между спором о сумме долга и нарушением правил взыскания. НБУ не заменяет суд и не определяет окончательно, сколько именно должен заемщик. Однако НБУ вправе проверять законность действий кредитора и коллекторской компании.

Когда НБУ рассматривает жалобу

Основанием для обращения могут быть нарушения требований Закона Украины «О потребительском кредитовании» и правил этического поведения коллекторов.

Я часто рекомендую подавать жалобу, если имеют место:

- звонки в запрещенное время;

- угрозы и шантаж;

- психологическое давление;

- введение в заблуждение;

- звонки родственникам;

- звонки работодателю;

- распространение персональных данных;

- использование оскорблений;

- чрезмерное количество звонков;

- деятельность компании вне реестра НБУ.

В реальной жизни многие должники терпят такие действия месяцами, хотя законодательство предоставляет механизмы защиты значительно раньше.

Особенно важно реагировать на систематические нарушения, когда давление продолжается несмотря на требования прекратить противоправные действия.

Когда НБУ не решает спор

Я считаю ошибкой ожидать, что НБУ пересчитает долг или определит правильную сумму задолженности.

Национальный банк не рассматривает споры так, как это делает суд.

Например, НБУ не устанавливает:

- размер тела кредита;

- законность начисления процентов;

- окончательную сумму долга;

- наличие обязательства между сторонами.

Если спор касается расчета задолженности, исполнительной надписи нотариуса, уступки права требования или взыскания через суд, потребуется отдельный правовой анализ и, при необходимости, судебная защита.

Поэтому жалоба в НБУ и судебный спор — это разные механизмы защиты, которые могут использоваться одновременно.

Какие доказательства приложить

Эффективность жалобы напрямую зависит от качества доказательств.

Я всегда рекомендую прикладывать:

- аудиозаписи звонков;

- скриншоты сообщений;

- фотографии экрана телефона;

- электронную переписку;

- номера телефонов, с которых поступали звонки;

- сведения о компании;

- кредитный договор;

- расчет задолженности;

- письменные обращения к кредитору;

- ответы компании при наличии.

В моей практике именно отсутствие доказательств становится причиной того, что человек не может подтвердить нарушения, о которых рассказывает.

Чем подробнее зафиксированы обстоятельства, тем проще подтвердить незаконные действия коллекторов и добиться проверки со стороны НБУ.

Заявление в полицию на коллекторов

Не каждое нарушение со стороны взыскателя требует обращения в правоохранительные органы. Однако существуют ситуации, когда жалобы в НБУ уже недостаточно и необходимо рассматривать вопрос о защите через полицию.

Я часто вижу случаи, когда должники воспринимают серьезные угрозы как обычную часть работы коллекторов. Это неправильный подход. Если действия выходят за рамки законного взыскания задолженности, их необходимо фиксировать и оценивать с точки зрения законодательства.

Когда есть признаки правонарушения

Основанием для обращения в полицию могут быть:

- угрозы физической расправой;

- вымогательство;

- шантаж;

- преследование;

- распространение конфиденциальной информации;

- незаконное использование персональных данных;

- давление на родственников;

- давление на работодателя;

- публикация сведений о долге;

- угрозы уничтожения имущества.

В моей практике наиболее опасными являются ситуации, когда коллекторы пытаются заставить человека платить не через правовые механизмы, а через страх и психологическое давление.

Если подобные действия подтверждаются доказательствами, их необходимо документировать и передавать правоохранительным органам.

Что писать в заявлении

Заявление должно содержать конкретные факты.

Я рекомендую указывать:

- дату каждого события;

- время звонков;

- номера телефонов;

- название компании;

- содержание угроз;

- сведения о кредиторе;

- сведения о коллекторской компании;

- данные свидетелей при наличии;

- перечень приложенных доказательств.

К заявлению желательно приложить:

- аудиозаписи;

- скриншоты сообщений;

- переписку;

- фотографии;

- документы по кредиту;

- сведения о компании.

Со стороны моего опыта чем подробнее изложены обстоятельства, тем проще правоохранительным органам провести проверку и дать правовую оценку действиям конкретных лиц.

Важно помнить, что полиция рассматривает вопрос не о размере долга, а о наличии признаков противоправного поведения. Поэтому основной акцент следует делать не на задолженности, а на конкретных действиях, которые нарушают права человека.

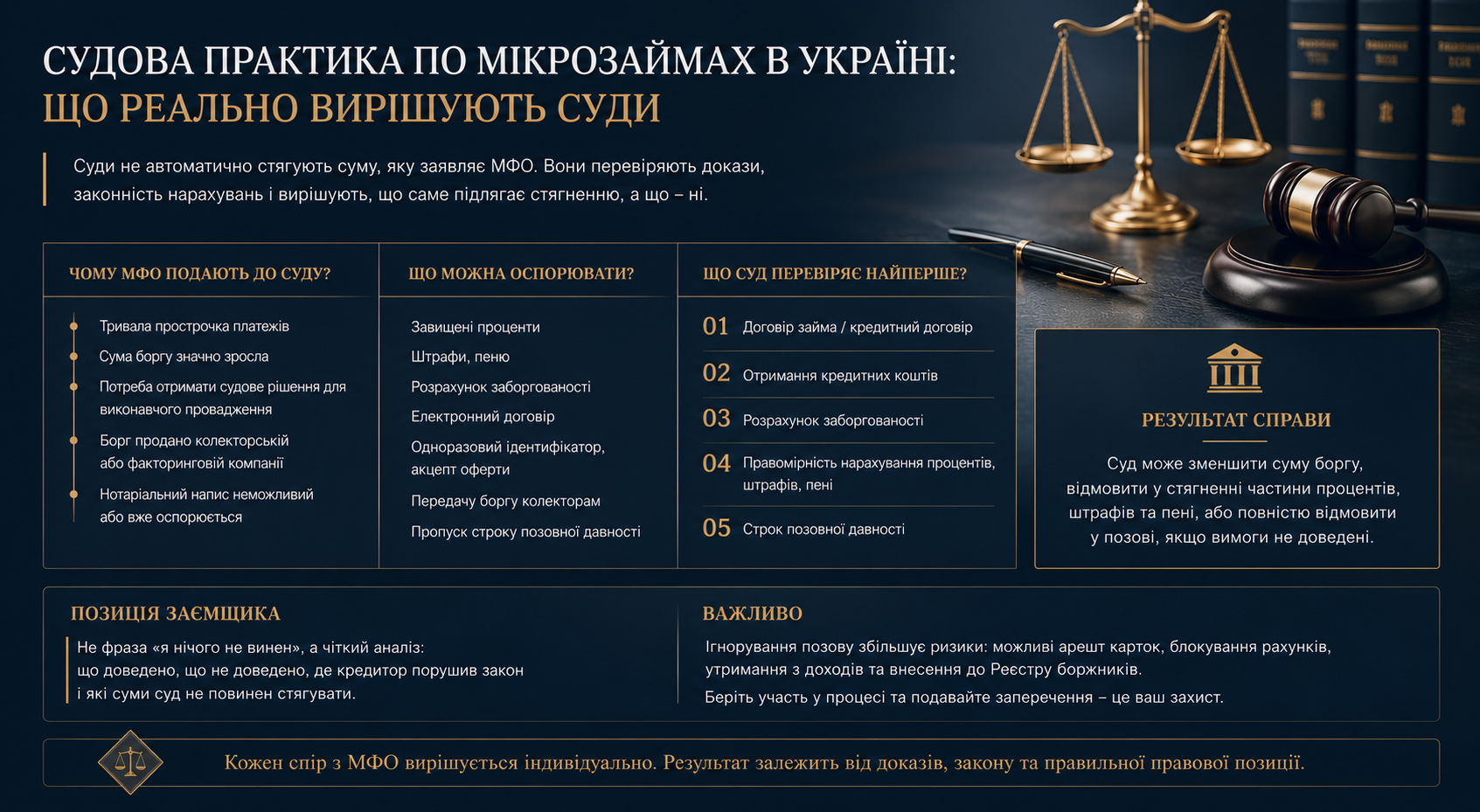

Судебная практика по защите от коллекторов

Многие должники уверены, что жалоба в НБУ или заявление в полицию не дают результата. В моей практике судебная практика показывает обратное. Если нарушения зафиксированы документально, суды нередко становятся на сторону потребителей финансовых услуг и признают действия кредиторов, коллекторов или новых кредиторов неправомерными.

При этом важно понимать, что суд оценивает не эмоции и не количество звонков само по себе, а конкретные доказательства нарушения закона.

Дело № 761/11472/15-ц

Это дело важно с точки зрения оценки доказательств кредитора и подтверждения размера задолженности.

Суд отдельно исследовал:

- наличие обязательства;

- документы кредитора;

- доказательства задолженности;

- правовые основания взыскания.

В моей практике подобные дела показывают, что кредитор обязан подтверждать свои требования документально, а не ссылаться исключительно на внутренние расчеты.

Если документы отсутствуют или содержат противоречия, позиция должника может существенно усилиться.

Дело № 213/4130/19

В данном споре суд уделил внимание вопросам надлежащего доказывания требований взыскателя.

Практическое значение подобных решений заключается в том, что новый кредитор или коллекторская компания не освобождаются от обязанности подтверждать свои полномочия и размер требований.

Я часто вижу ситуацию, когда после продажи долга факторинговая компания считает достаточным просто сообщить о переходе права требования.

Однако суды требуют подтверждающие документы и анализируют законность такого перехода.

Дело № 442/6239/20

Еще одно важное направление судебной практики связано с защитой персональных данных и порядком взаимодействия с должником.

В подобных спорах суды оценивают:

- объем распространяемой информации;

- круг лиц, которым сообщались сведения о долге;

- законность обработки персональных данных;

- наличие согласия на использование информации.

В реальной жизни именно распространение сведений о задолженности родственникам, коллегам и работодателю чаще всего становится причиной конфликта между должником и взыскателем.

Дело № 686/20340/22

Современная судебная практика показывает, что электронные доказательства играют все большую роль в подобных делах.

Суды исследуют:

- переписку;

- SMS-сообщения;

- электронные документы;

- данные электронных систем;

- техническую информацию о взаимодействии сторон.

Я всегда рекомендую сохранять сообщения и скриншоты, поскольку именно они нередко становятся ключевыми доказательствами нарушения прав должника.

Дело № 554/1126/23

Это дело демонстрирует важность оценки поведения участников взыскания и соблюдения требований законодательства о защите прав потребителей финансовых услуг.

Со стороны моего опыта подобная практика подтверждает главный вывод: коллекторская компания не получает особых полномочий только потому, что ей передан долг.

Она обязана соблюдать законодательство так же, как и первоначальный кредитор.

Практический вывод из судебной практики

Анализ судебных решений показывает несколько устойчивых тенденций:

- коллектор обязан подтверждать свои полномочия;

- новый кредитор обязан доказать переход права требования;

- размер долга должен подтверждаться документами;

- персональные данные подлежат защите;

- электронные доказательства имеют юридическое значение;

- давление и угрозы не являются законным способом взыскания задолженности.

В моей практике именно наличие доказательств определяет перспективу спора значительно чаще, чем размер самого долга.

Как проверить законность долга

Одна из самых распространенных ошибок должников — считать любой заявленный долг автоматически законным.

Я часто вижу ситуацию, когда человеку называют сумму в несколько десятков тысяч гривен, и он начинает искать деньги для оплаты, даже не проверив происхождение этой суммы.

Между тем перед оплатой необходимо установить несколько ключевых обстоятельств.

Проверить первоначальный договор

Первым этапом всегда является анализ кредитного договора.

Необходимо установить:

- дату заключения договора;

- сумму кредита;

- срок кредитования;

- процентную ставку;

- условия начисления процентов;

- наличие штрафов и пени.

Если должник не имеет экземпляра договора, необходимо запросить его у кредитора.

Без анализа договора невозможно проверить обоснованность требований.

Проверить переход права требования

Если деньги требует не первоначальный кредитор, необходимо выяснить, на каком основании долг оказался у нового взыскателя.

Следует запросить:

- договор факторинга;

- документы об уступке права требования;

- уведомление должника;

- сведения о новом кредиторе.

Я часто вижу ситуацию, когда коллекторская компания требует оплату, но не предоставляет документов о переходе права требования.

В таких случаях необходимо проявлять особую осторожность.

Проверить расчет задолженности

После анализа договора необходимо проверить структуру долга.

Отдельно следует выделить:

- тело кредита;

- проценты;

- комиссии;

- штрафы;

- пеню;

- дополнительные начисления.

В моей практике именно на этом этапе чаще всего обнаруживаются спорные суммы.

Особое внимание необходимо уделять начислениям, которые появились спустя длительное время после возникновения просрочки.

Проверить реестр НБУ

Если взысканием занимается коллекторская компания, необходимо проверить ее наличие в официальном реестре НБУ.

Это позволяет установить:

- имеет ли компания право заниматься коллекторской деятельностью;

- соответствует ли название данным реестра;

- не исключена ли компания из реестра.

Я считаю ошибкой вести переговоры о погашении задолженности с организацией, правовой статус которой не подтвержден.

Проверить наличие суда или исполнительного производства

Необходимо также выяснить, не перешло ли взыскание на следующую стадию.

Для этого рекомендуется проверить:

- наличие судебного дела;

- наличие исполнительной надписи нотариуса;

- наличие исполнительного производства;

- наличие ареста счетов;

- наличие информации в реестре должников.

Со стороны моего опыта именно комплексная проверка долга позволяет понять, существует ли реальное обязательство, кому оно принадлежит и какие механизмы защиты доступны должнику.

Когда антиколлектор помогает уменьшить долг

Один из самых популярных мифов, который я слышу от клиентов, заключается в том, что антиколлектор может полностью списать любой долг. В реальной жизни это работает иначе. Если долг действительно существует и подтвержден документами, полностью избавиться от него только потому, что звонят коллекторы, невозможно.

Однако в моей практике очень часто удается уменьшить сумму требований за счет проверки документов, расчета задолженности и законности начислений.

Когда сумма долга рассчитана неправильно

Наиболее распространенная ситуация — ошибки в расчете задолженности.

Необходимо отдельно проверить:

- тело кредита;

- проценты;

- комиссии;

- штрафы;

- пеню;

- дополнительные начисления.

Я часто вижу случаи, когда должнику называют общую сумму без объяснения ее структуры. После детального анализа выясняется, что часть начислений не подтверждена документами либо рассчитана с нарушением условий договора.

В таких ситуациях возникает возможность оспаривать отдельные элементы задолженности.

Когда долг продан новому кредитору

После передачи долга факторинговой компании или новому кредитору необходимо проверять законность перехода права требования.

Следует анализировать:

- договор факторинга;

- договор уступки права требования;

- уведомление должника;

- полномочия нового кредитора.

В моей практике нередко возникают ситуации, когда новый взыскатель требует оплату, но не может предоставить полный комплект документов.

Если право требования подтверждено ненадлежащим образом, это напрямую влияет на перспективы взыскания.

Когда начислены чрезмерные штрафы и пеня

Еще одной распространенной причиной завышенной задолженности являются штрафные санкции.

Я часто вижу, что основной долг составляет относительно небольшую сумму, тогда как большая часть требований формируется за счет:

- штрафов;

- пени;

- дополнительных санкций;

- длительных начислений.

В подобных случаях необходимо анализировать соразмерность требований и соответствие начислений законодательству.

Со стороны моего опыта именно этот блок чаще всего позволяет добиться существенного уменьшения суммы взыскания.

Когда есть спор по процентам

Особенно внимательно необходимо проверять проценты по кредиту.

Важно установить:

- срок кредитования;

- дату возникновения просрочки;

- период начисления процентов;

- соответствие начислений условиям договора.

В моей практике многие споры возникают именно из-за процентов, начисленных спустя длительное время после окончания первоначального срока кредита.

Если расчет вызывает обоснованные вопросы, его необходимо проверять отдельно и при необходимости оспаривать.

Практический вывод

Антиколлектор помогает уменьшить долг не путем обещаний или переговоров по телефону, а через юридический анализ документов.

Я считаю правильным сначала установить:

- Кому принадлежит долг.

- Подтверждено ли право требования.

- Правильно ли рассчитана задолженность.

- Законны ли проценты и штрафы.

- Есть ли основания для судебной защиты.

Именно такой подход позволяет понять, какая часть требований действительно подлежит оплате, а какая может быть успешно оспорена.

Когда нужен суд

Не каждую проблему с коллекторами можно решить через жалобу в НБУ или обращение к кредитору. В некоторых ситуациях единственным эффективным способом защиты остается суд.

В моей практике судебная защита чаще всего требуется тогда, когда спор касается не поведения коллектора, а самого права на взыскание задолженности.

Коллектор или новый кредитор подал иск

Если в отношении должника уже подан иск, необходимо переходить к полноценной судебной защите.

На этом этапе проверяются:

- кредитный договор;

- документы о продаже долга;

- расчет задолженности;

- доказательства перехода права требования;

- соблюдение сроков исковой давности.

Я часто вижу ошибку, когда человек игнорирует судебные документы, считая, что проблема исчезнет сама собой.

В реальной жизни отсутствие возражений значительно повышает риск удовлетворения требований кредитора.

Есть исполнительная надпись нотариуса

Если взыскание началось через исполнительную надпись нотариуса, нередко возникает необходимость обращаться в суд для признания такой надписи не подлежащей исполнению.

Особенно важно проверять:

- бесспорность задолженности;

- размер требований;

- комплект документов кредитора;

- соблюдение процедуры совершения надписи.

Со стороны моего опыта многие проблемы с арестом счетов начинаются именно после исполнительной надписи нотариуса.

Началось исполнительное производство

После открытия исполнительного производства могут возникнуть:

- арест банковских счетов;

- арест зарплатной карты;

- ограничения на имущество;

- удержания из доходов.

В такой ситуации необходимо одновременно анализировать:

- законность исполнительного документа;

- действия исполнителя;

- основания взыскания.

Иногда для восстановления нарушенных прав требуется именно судебное вмешательство.

Оспаривается право требования

Если новый кредитор не может подтвердить свои полномочия либо существуют сомнения в законности передачи долга, спор подлежит судебному рассмотрению.

Суд исследует:

- договор факторинга;

- уступку права требования;

- полномочия взыскателя;

- доказательства уведомления должника.

В моей практике именно такие дела часто требуют наиболее детального анализа документов.

Когда нарушены права должника

Суд может потребоваться и в случаях, когда речь идет о защите прав человека.

Например:

- незаконное распространение персональных данных;

- причинение морального вреда;

- незаконное взыскание денежных средств;

- противоправные действия при исполнении решения.

Я считаю, что обращаться в суд следует тогда, когда другие механизмы защиты уже не позволяют эффективно восстановить нарушенные права.

Какие документы подготовить

Для защиты от коллекторов важны не только слова должника, но и доказательства. В моей практике даже очевидное нарушение сложно доказать, если человек не сохранил звонки, сообщения, документы по кредиту или данные компании, которая требует оплату.

Я рекомендую подготовить пакет документов заранее, не дожидаясь суда, исполнительной надписи нотариуса или ареста банковской карты.

Личные документы

Для обращений к кредитору, в НБУ, полицию или суд обычно нужны:

- паспорт;

- РНОКПП;

- актуальные контактные данные;

- документы, подтверждающие изменение фамилии или адреса, если это имеет значение.

Эти документы помогают идентифицировать должника и связать обращение с конкретным кредитным договором.

Документы по кредиту

Необходимо собрать все, что касается первоначального долга:

- кредитный договор;

- паспорт потребительского кредита;

- график платежей, если он был;

- правила кредитования;

- квитанции об оплате;

- банковские выписки;

- расчет задолженности;

- переписку с МФО или банком.

Я часто вижу ситуацию, когда человек не знает, из чего состоит сумма долга. Без договора и расчета невозможно проверить тело кредита, проценты и штрафы.

Документы от коллектора или нового кредитора

Если долг требует не первоначальный кредитор, нужно запросить:

- договор факторинга;

- документы об уступке права требования;

- уведомление об уступке права требования;

- сведения о новом кредиторе;

- подтверждение полномочий коллекторской компании;

- информацию о наличии компании в реестре НБУ.

Я считаю ошибкой платить неизвестной компании только потому, что оператор по телефону назвал сумму и реквизиты.

Доказательства нарушений

Для жалобы в НБУ, заявления в полицию или суда необходимо сохранить:

- аудиозаписи звонков;

- SMS;

- сообщения в мессенджерах;

- скриншоты угроз;

- номера телефонов;

- даты и время контактов;

- имена операторов;

- название коллекторской компании;

- доказательства звонков родственникам, соседям или работодателю;

- доказательства распространения персональных данных.

В реальной жизни именно эти материалы позволяют доказать незаконные действия коллекторов, а не просто описать ситуацию словами.

Судебные и исполнительные документы

Если спор уже перешел в активную юридическую стадию, нужно подготовить:

- судебную повестку;

- исковое заявление;

- отзыв на иск, если он уже подавался;

- судебное решение;

- исполнительную надпись нотариуса;

- постановление об открытии исполнительного производства;

- постановление об аресте средств;

- документы о взыскании или аресте банковской карты.

Со стороны моего опыта чем раньше должник собирает документы, тем проще выбрать правильную стратегию: жалоба в НБУ, заявление в полицию, переговоры, судебная защита или оспаривание исполнительной надписи нотариуса.

| Действие коллектора | What нарушено | Норма закона | Какие доказательства нужны | Куда обращаться | Возможный результат | Когда нужен суд |

| Звонки ночью | Правила этического поведения при урегулировании просроченной задолженности | Закон Украины № 1349-IX, Закон Украины «О потребительском кредитовании» | Аудиозапись звонка, детализация вызовов, скриншоты | НБУ | Проверка кредитора или коллектора, устранение нарушений | Если причинен ущерб или требуется защита нарушенного права |

| Угрозы и шантаж | Права должника, запрет психологического давления | Закон Украины «О потребительском кредитовании» | Аудиозаписи, сообщения, свидетели | Полиция, НБУ | Прекращение незаконных действий, проверка компании | При необходимости защиты прав через суд |

| Звонки родственникам | Конфиденциальность информации о долге | Закон № 1349-IX | Записи разговоров, показания родственников, сообщения | НБУ | Прекращение контактов с третьими лицами | Если требуется компенсация вреда |

| Звонки работодателю | Незаконное распространение сведений о задолженности | Закон Украины «О потребительском кредитовании» | Показания работодателя, записи разговоров, письма | НБУ, полиция при наличии угроз | Прекращение нарушений | При споре о последствиях таких действий |

| Распространение персональных данных | Права на защиту персональных данных | Законодательство о защите персональных данных | Скриншоты, переписка, публикации, записи звонков | НБУ, полиция | Проверка законности обработки данных | При необходимости взыскания компенсации |

| Требование долга без документов | Отсутствие подтвержденного правового основания взыскания | ГК Украины, Закон Украины «О потребительском кредитовании» | Запрос документов, переписка, ответы компании | Кредитор, НБУ | Предоставление документов либо прекращение требований | Если спор касается права требования |

| Коллектор отсутствует в реестре НБУ | Нарушение требований к коллекторской деятельности | Закон № 1349-IX | Выписка из реестра НБУ, данные компании | НБУ | Проверка компании и реагирование регулятора | Обычно не требуется, если нарушение устранено |

| Завышенная сумма долга | Возможное нарушение условий договора и расчета задолженности | ГК Украины, Закон Украины «О потребительском кредитовании» | Договор, расчет задолженности, контррасчет | Кредитор, суд | Уменьшение спорной суммы | Да, если кредитор не соглашается с возражениями |

| Иск от нового кредитора | Необходимость доказать переход права требования | ГК Украины | Договор факторинга, уведомление должника, документы о передаче долга | Суд | Отказ в части требований или полный отказ при отсутствии доказательств | Да |

| Исполнительная надпись нотариуса | Возможное нарушение порядка взыскания | Законодательство о нотариате и исполнительном производстве | Исполнительная надпись, кредитные документы, расчет долга | Суд | Признание надписи не подлежащей исполнению | Да |

Часто задаваемые вопросы

Антиколлекторская защита и помощь должникам

Кто такой антиколлектор и чем он помогает должнику?

Антиколлектор — это юрист, который помогает законно защищаться от незаконных действий кредиторов и коллекторских компаний. В моей практике антиколлекторская помощь включает проверку долга, анализ кредитного договора, жалобу в НБУ, подготовку заявления в полицию, переговоры с кредитором и судебную защиту.

Что делать, если коллекторы звонят и угрожают?

Не вступать в эмоциональный спор. Необходимо сохранить аудиозаписи звонков, скриншоты сообщений, номера телефонов и другую информацию о контактах.

Можно ли подать жалобу в НБУ на коллекторов?

Да. Если коллекторы нарушают правила поведения или законодательство, можно обратиться в Национальный банк Украины.

Как проверить коллекторскую компанию в реестре НБУ?

Через официальный реестр НБУ коллекторских компаний.

Имеют ли право коллекторы звонить родственникам?

Закон ограничивает такие действия, если они используются для давления или раскрытия информации о долге.

Можно ли написать заявление в полицию на коллекторов?

Да, при угрозах, шантаже или других нарушениях.

Что делать, если коллекторы требуют чужой долг?

Необходимо требовать подтверждение долга и фиксировать обращения.

Как проверить, законно ли продали долг коллекторам?

Запросить документы об уступке права требования и проверить законность передачи долга.

Может ли антиколлектор уменьшить долг перед МФО?

Да, за счёт выявления ошибок в расчётах и незаконных начислений.

Что делать, если коллекторы подали в суд?

Не игнорировать суд и подать отзыв на иск.

Вывод

В моей практике самая большая ошибка должника — воспринимать коллекторов как людей, которые могут самостоятельно принимать решения о взыскании долга, аресте имущества или привлечении к ответственности. На самом деле коллекторская компания имеет только те права, которые прямо предусмотрены законом, и обязана соблюдать требования законодательства при каждом контакте с должником.

Я часто вижу ситуации, когда человек месяцами терпит угрозы, звонки родственникам, давление на работодателя и распространение персональных данных, считая это неизбежной частью взыскания задолженности. Однако Закон Украины № 1349-IX и Закон Украины «О потребительском кредитовании» предоставляют должнику реальные механизмы защиты от подобных действий.

Со стороны моего опыта правильная стратегия всегда начинается с проверки документов. Необходимо установить, существует ли долг, кому он принадлежит, законно ли произошла уступка права требования, включена ли коллекторская компания в реестр НБУ и соответствует ли заявленная сумма расчету задолженности. Только после этого можно принимать решение о переговорах, жалобе в НБУ, обращении в полицию или судебной защите.

Если коллекторы нарушают правила этического поведения, угрожают, распространяют персональные данные или оказывают давление через третьих лиц, такие действия необходимо фиксировать. Аудиозаписи, скриншоты сообщений, переписка и сведения о компании становятся важнейшими доказательствами при защите прав должника.

Когда спор касается размера задолженности, исполнительной надписи нотариуса, передачи долга новому кредитору или судебного взыскания, необходимо анализировать не только действия коллектора, но и правовое основание самого долга. Именно здесь чаще всего выявляются ошибки в расчетах, нарушения процедуры уступки права требования или иные обстоятельства, которые могут повлиять на итог спора.

В реальной жизни наиболее эффективный подход выглядит так:

- Зафиксировать нарушения.

- Получить документы по долгу.

- Проверить коллектора через реестр НБУ.

- Проверить расчет задолженности.

- Подать жалобу в НБУ при наличии нарушений.

- Обратиться в полицию при угрозах или противоправном давлении.

- Подготовить судебную защиту, если взыскание перешло в судебную или исполнительную стадию.

Я считаю, что защита от коллекторов должна строиться не на эмоциях и конфликтах по телефону, а на документах, доказательствах и использовании предусмотренных законом механизмов. Такой подход не гарантирует конкретный результат, но позволяет максимально эффективно защищать свои права и не допускать взыскания за пределами закона.