Юридическая консультация по вопросу как не платить и что будет если началась просрочка

💼 Робота з нашими юристами тільки по договору

Чому це законно?

🟢 Стаття 17. ЗУ Про споживче кредитування. Кредитори і споживачі мають право проводити реструктуризацію.

🟢 Стаття 25. ч 8 ЗУ “Про споживче кредитування”: “Кредиторам забороняється будь-яким чином повідомляти третіх осіб про заборгованість споживача, або здійснювати взаємодію з цими особами.

Ми допоможемо

📝 Оформити графік реструктуризації від 6 до 36 місяців

🔴 Подати скаргу в НацБанк

☎️ Зупинити дзвінки вам і 3 особам

👨🏻⚖️ Списати незаконні відсотки у Суді та до суду

Працюємо з боргами від 40 000 грн

🎁 Для всіх хто залишить заявку Подарунок

Відео інструкція подачі скарги на дії колекторів в Нац Банк

Працюємо з боргами від 40 000 грн

Рейтинг 4.7 ⭐️⭐️⭐️⭐️⭐️

Пишаємось нашими результатами

Захистили клієнта і подали скаргу на МФО в НБУ.

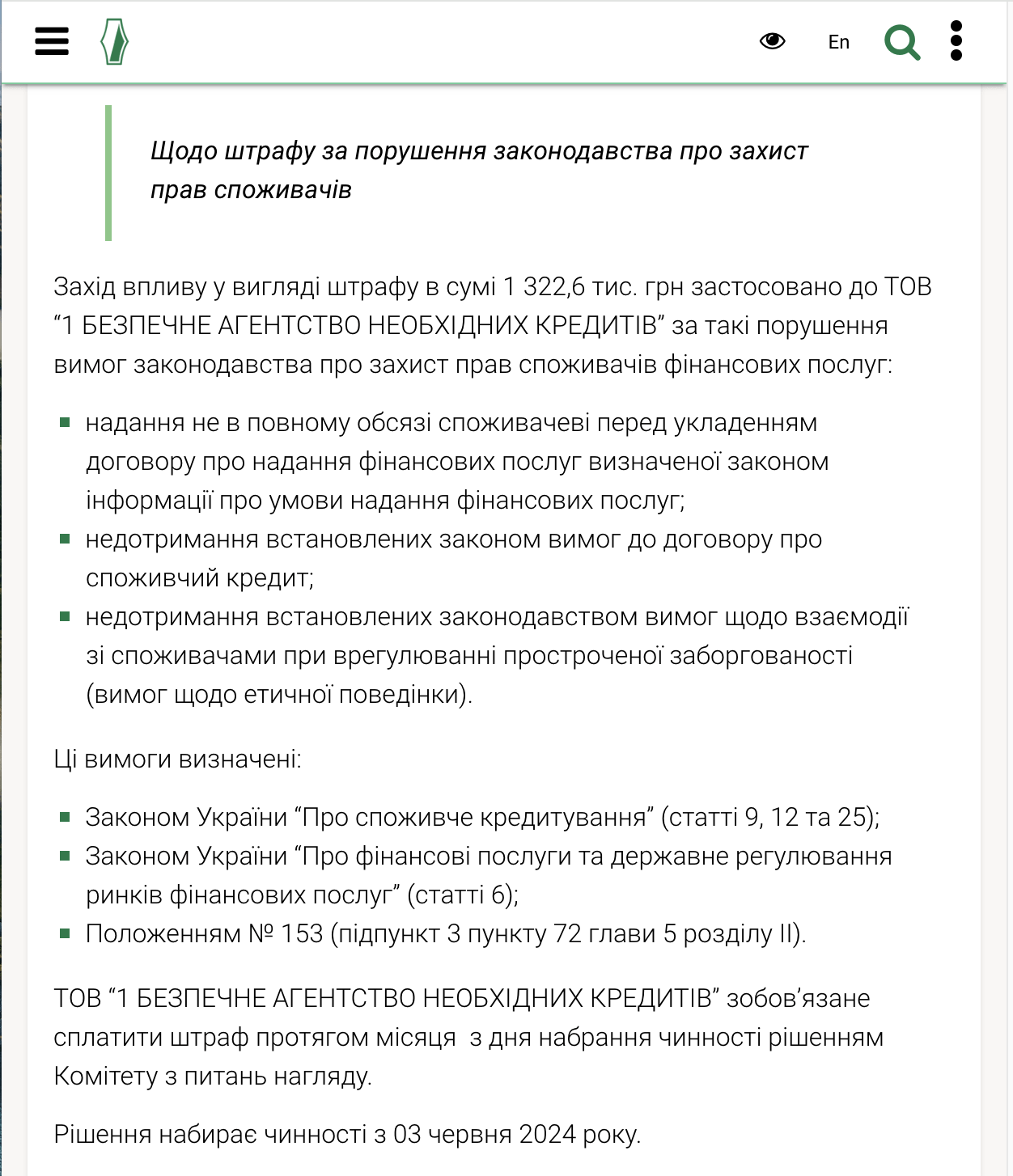

За результатами отримали перемогу і накладений штраф у розмірі 1 322 600 грн.

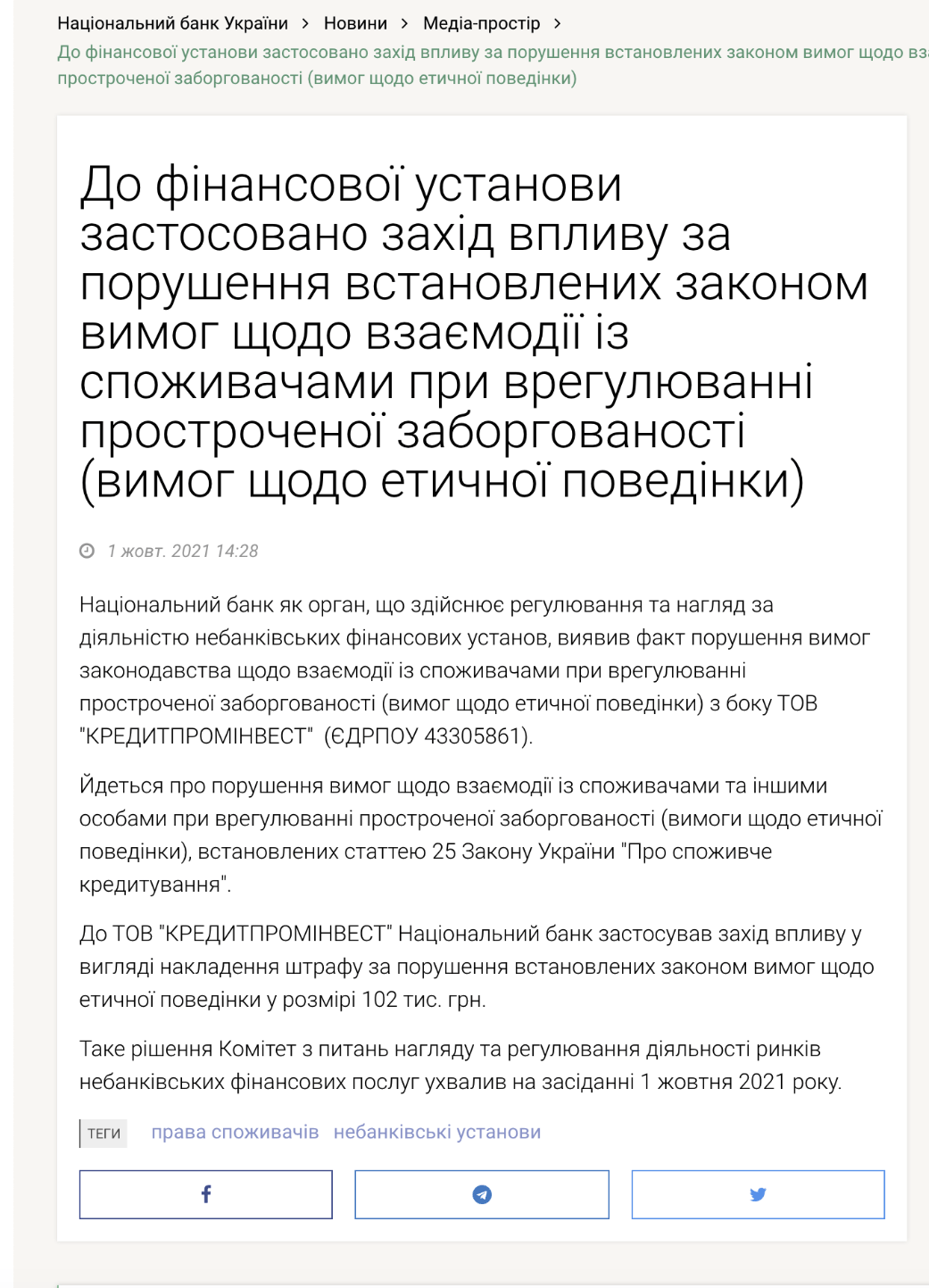

Оштрафували МФО на 102 000 грн. через порушення етикуту і дзвінки 3 особам

Захистили клієнта. Списано 63000 отримано графік

Списано 33 792 + графік на пів року

Оскаржено 18450 грн

Опис справи

Вимагали від клієнта: 30425 грн

Було оскаржено: 18450 грн

Оскаржено 15000 грн

Опис справи

Вимагали від клієнта: 18 354 грн

Було оскаржено: 15 000 грн

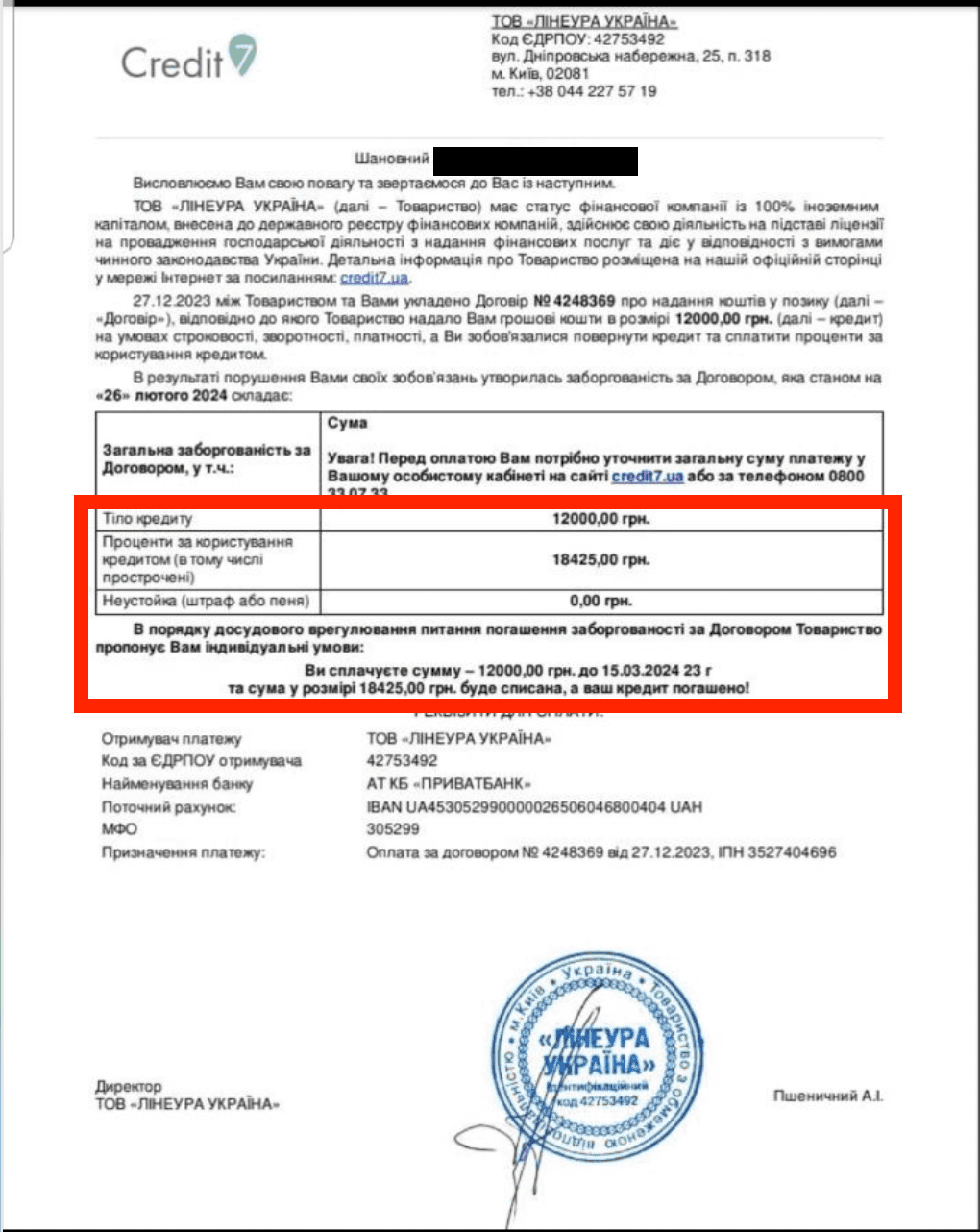

Оскаржено 25 447 грн

Опис справи

Вимагали від клієнта: 38 497 грн

Було оскаржено: 25 447 грн

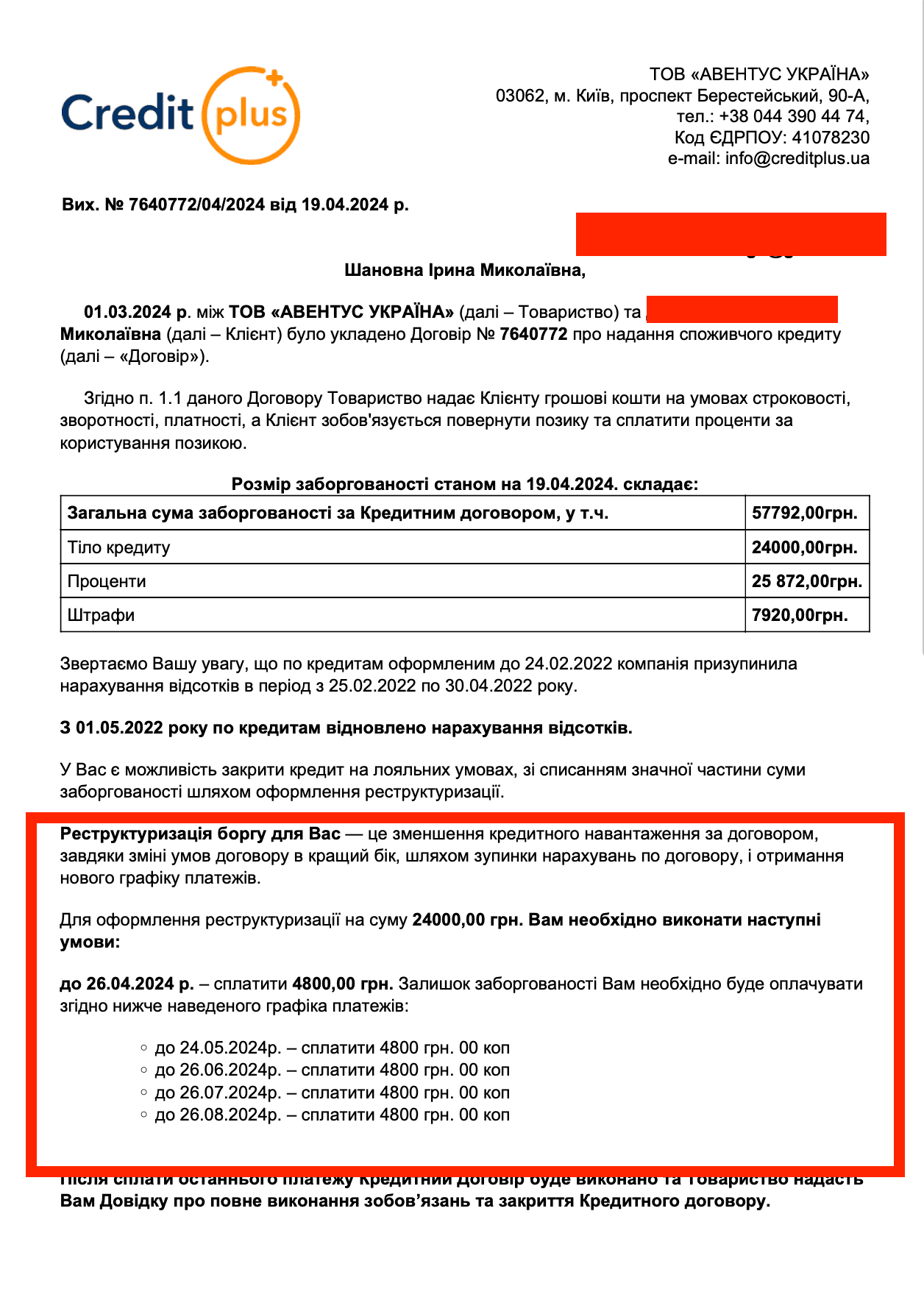

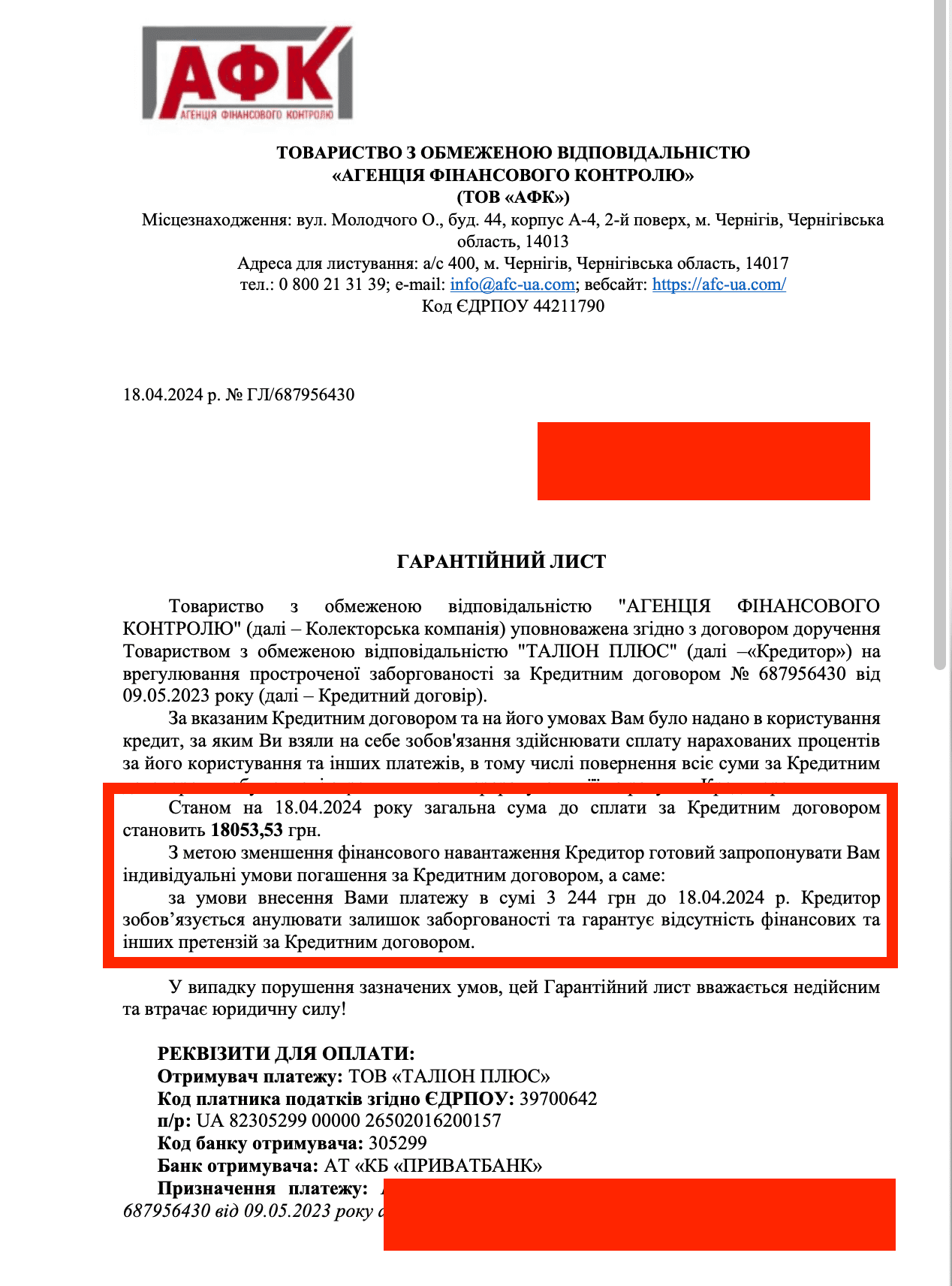

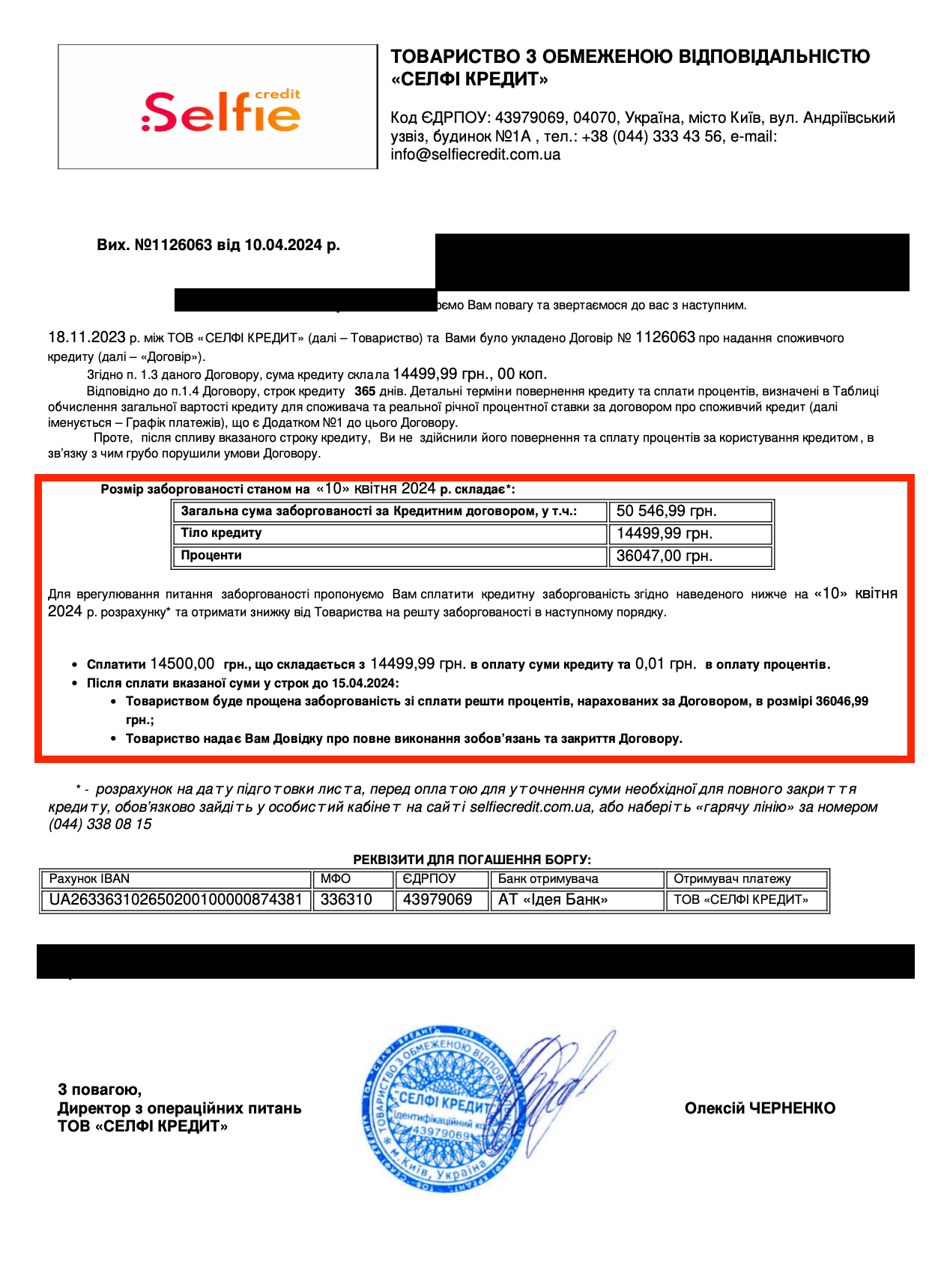

Оскаржено 36 047 грн

Опис справи

Вимагали від клієнта: 50546 грн

Було оскаржено: 36 047 грн

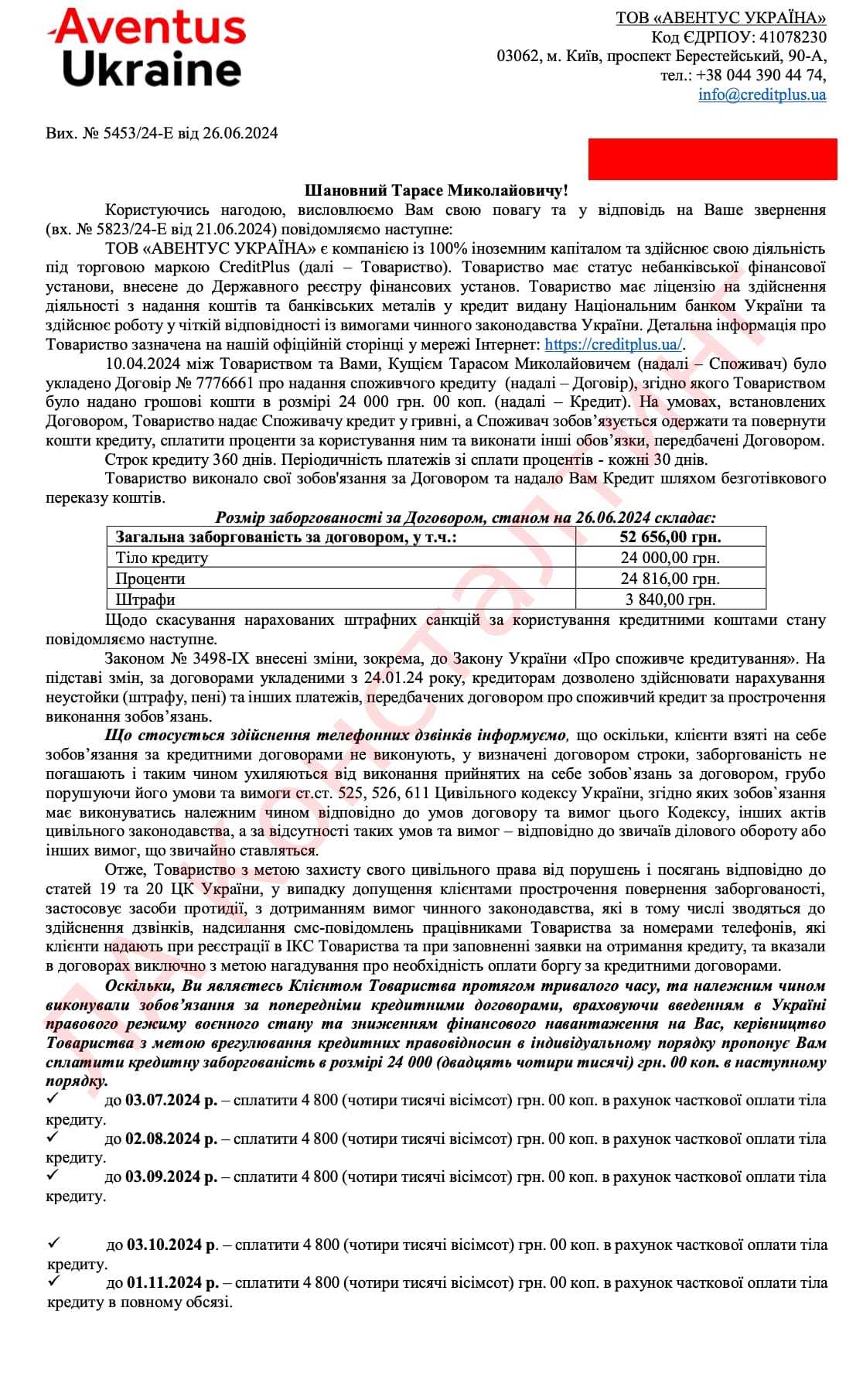

Оскаржено 28 656 грн

Опис справи

Вимагали від клієнта: 52 656 грн

Було оскаржено: 28 656 грн

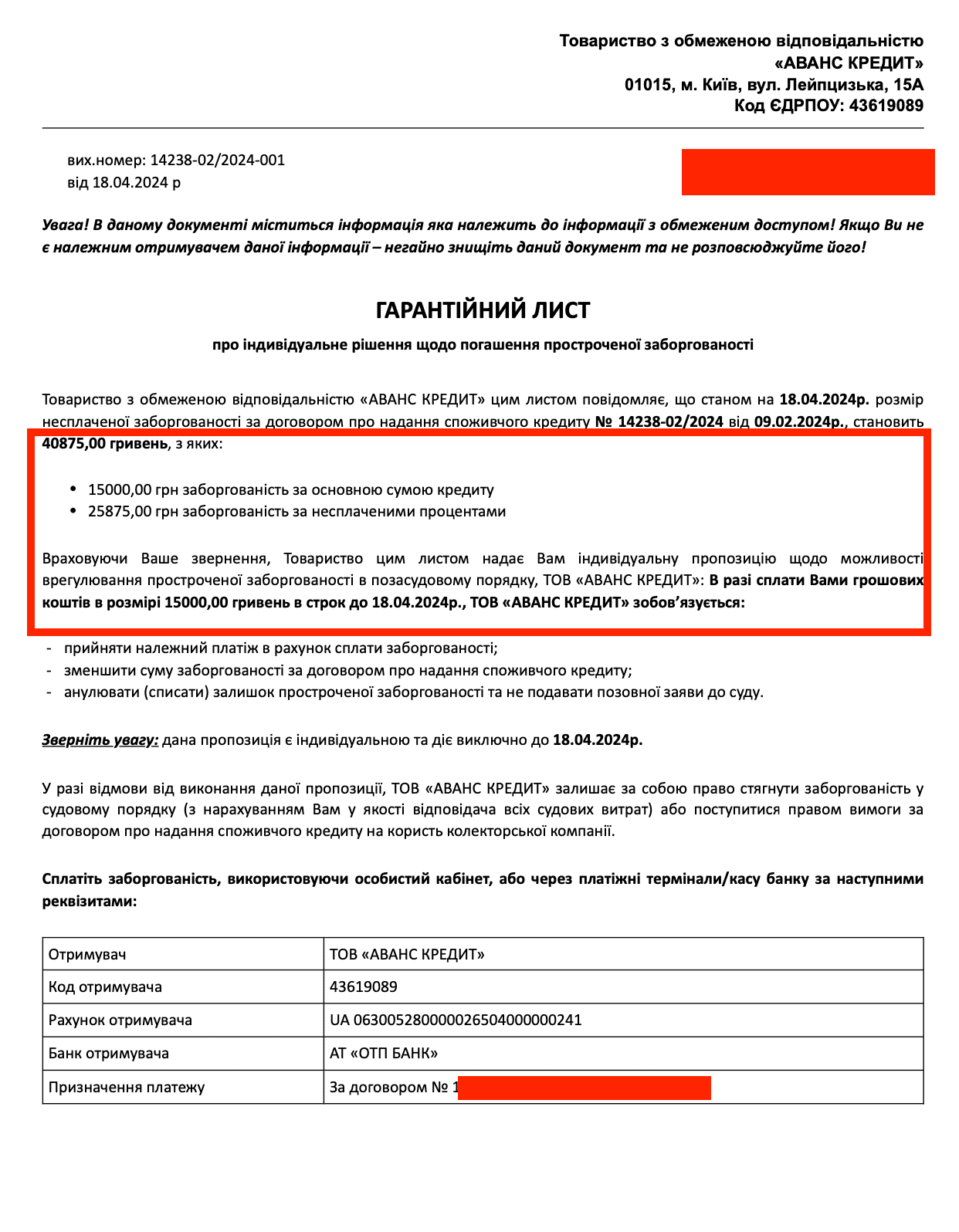

Оскаржено 25 875 грн

Опис справи

Вимагали від клієнта: 40875 грн

Було оскаржено: 25 875 грн

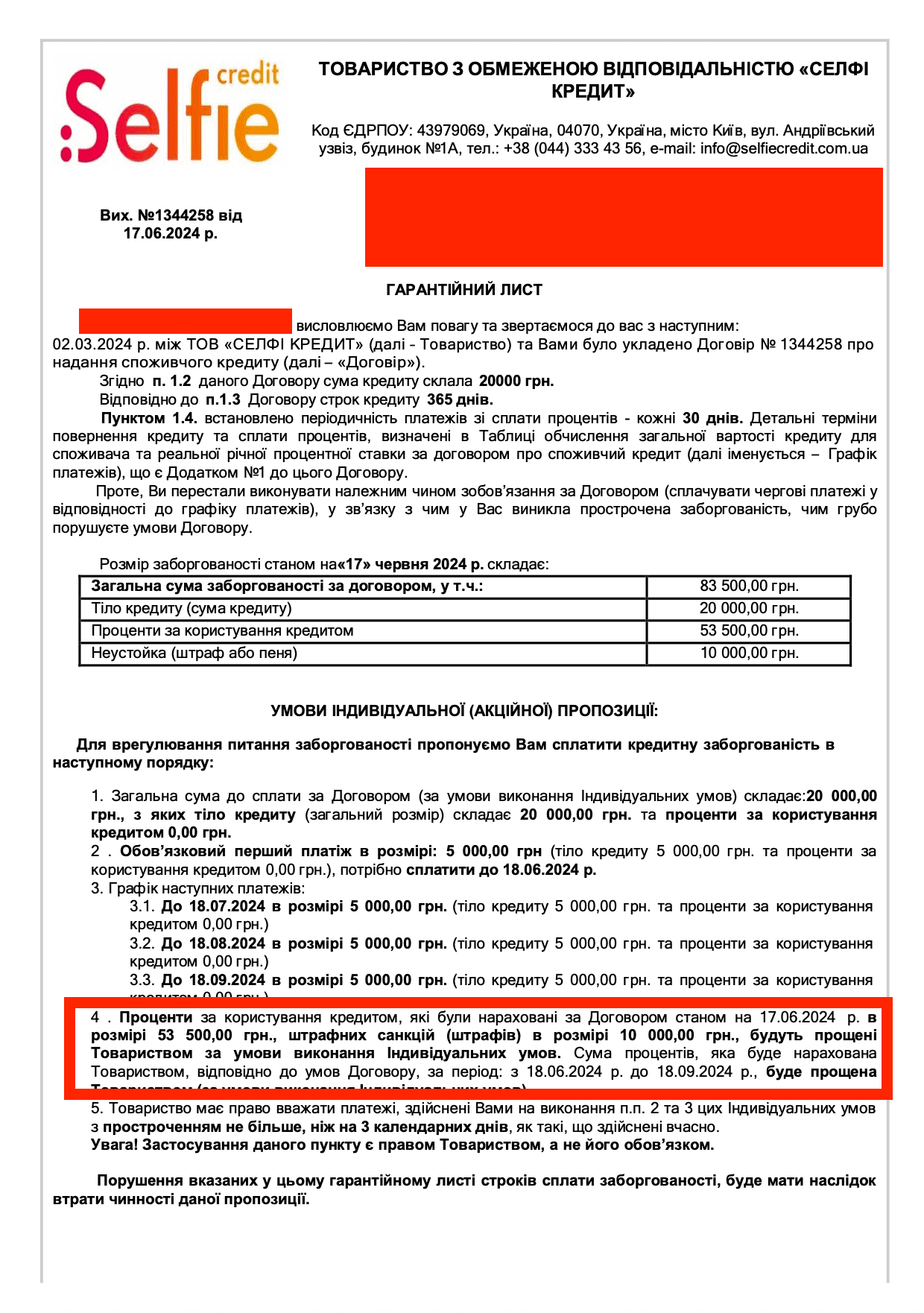

Оскаржено 53500 грн

Опис справи

Вимагали від клієнта: 83500 грн

Було оскаржено: 53500 грн

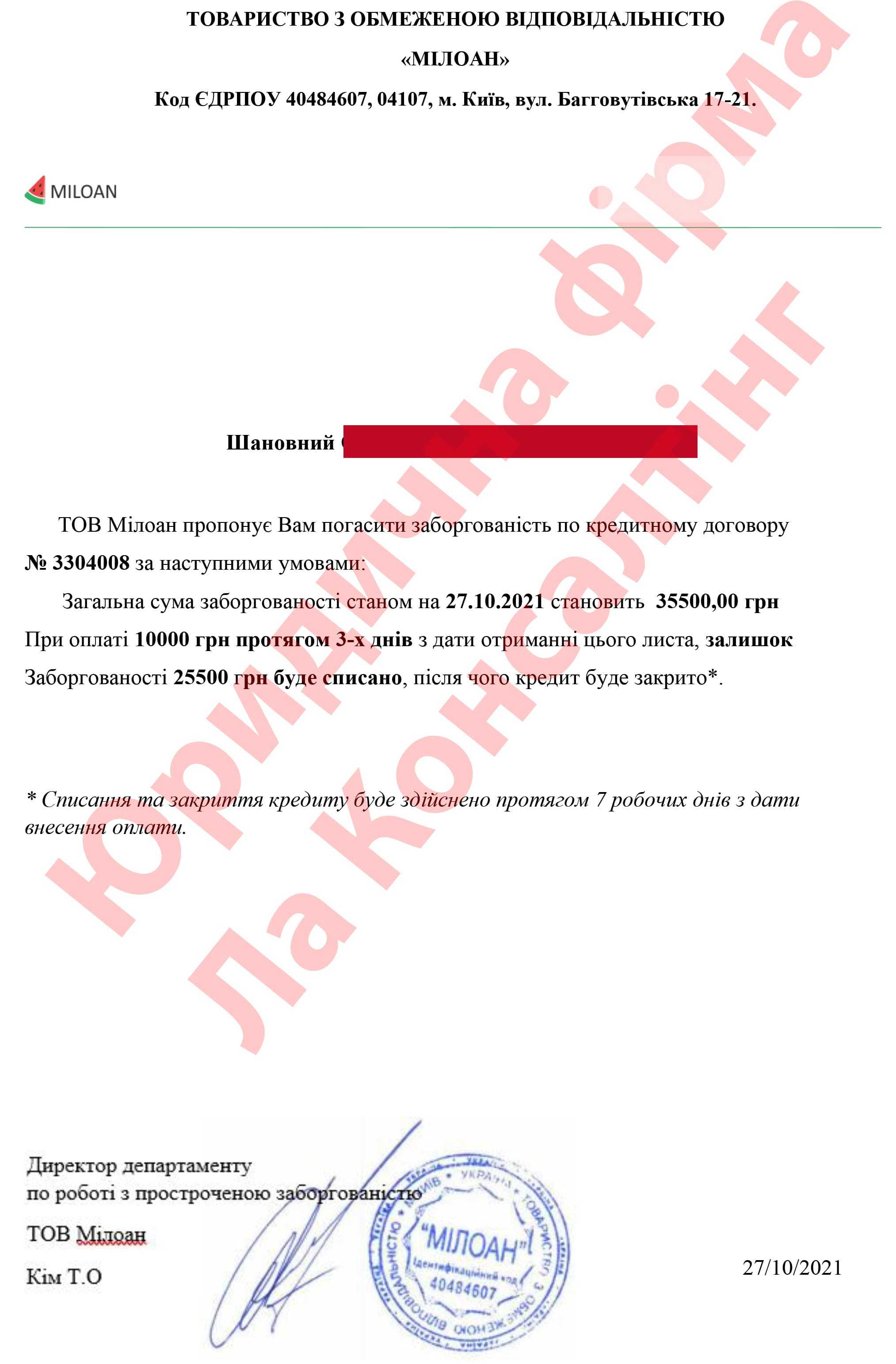

Оскаржено 25500 грн

Опис справи

Вимагали від клієнта: 83500 грн

Було оскаржено: 25500 грн

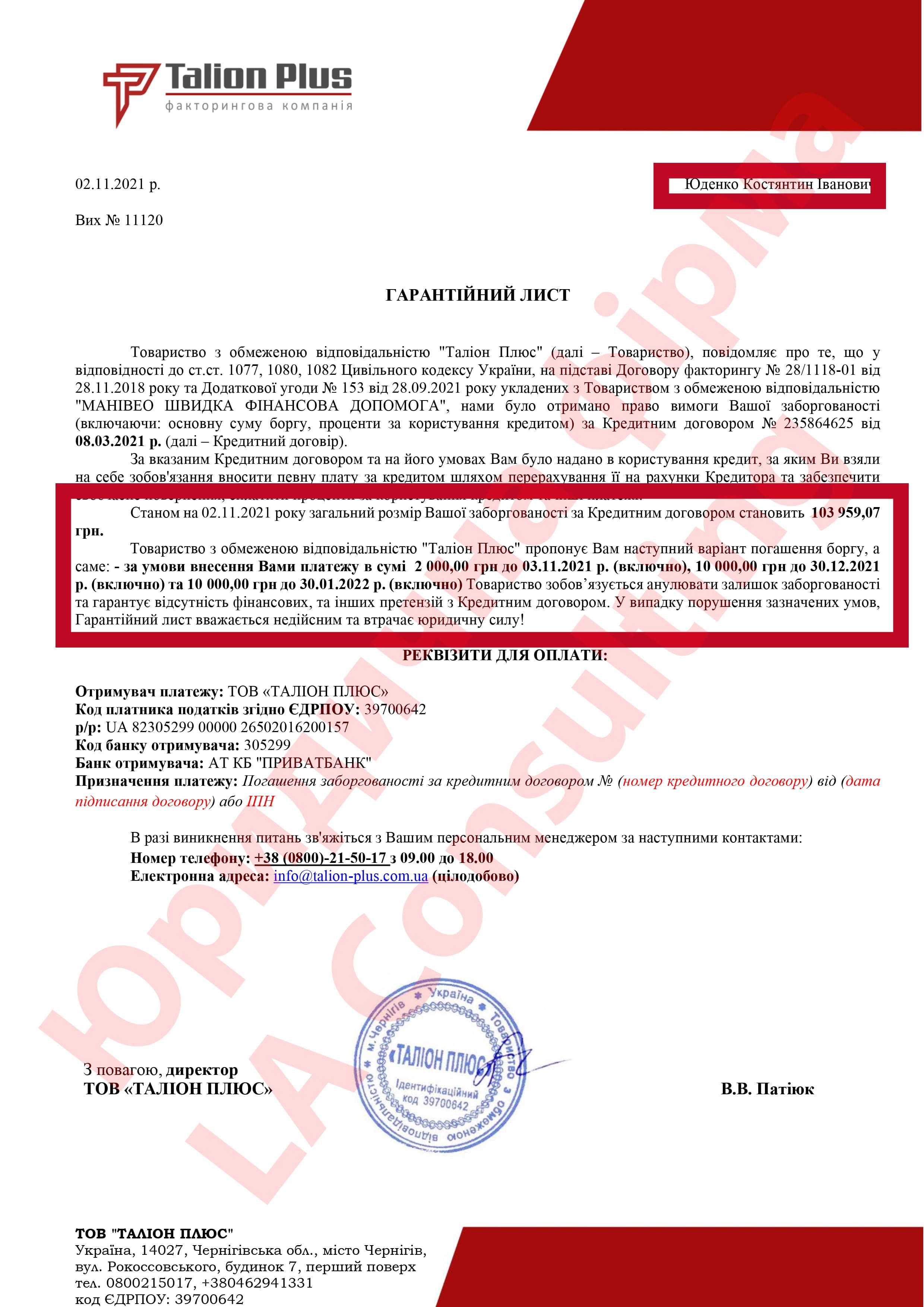

Оскаржено 81000 грн

Опис справи

Вимагали від клієнта: 103 959 грн

Було оскаржено: 81000 грн

Оскаржено 17424 грн

Опис справи

Вимагали від клієнта: 25424 грн

Було оскаржено: 17424 грн

Правова позиція. Якщо коротко: юридична перевірка забудовника до купівлі житла знижує ризик втрати коштів, виявляючи проблеми з документами та правами на ділянку. Більше прикладів із практики — у матеріалі «перевірка забудовника».

Коментар юриста. У моїй практиці це підтверджується постійно: своєчасна консультація юриста економить боржнику і час, і кошти: більшість кредитних проблем простіше попередити, ніж виправляти. Більше прикладів із практики — у матеріалі «консультація юриста».

Порада юриста. Як практикуючий юрист зазначу: сам по собі кредит не забороняє виїзд за кордон — обмеження можливе лише за ухвалою суду в межах виконавчого провадження. Що робити далі, дивіться у розділі «виїзд за кордон з кредитом».

Порада юриста. Як практикуючий юрист зазначу: юридична допомога у кредитних спорах дає боржнику чітку стратегію дій замість хаотичних спроб домовитися під тиском кредитора. Практичні поради — у розділі «юридична допомога».

Правова позиція. Клієнтам я пояснюю так: правова допомога — це професійне сприяння у захисті прав особи, від консультації до представництва в державних органах і суді. Докладний алгоритм дій — у матеріалі «правова допомога».

Визначення. По суті, правова допомога — це професійне сприяння у захисті прав особи, від консультації до представництва в державних органах і суді. Розгорнуту відповідь шукайте у статті «правова допомога».

Отзывы наших клиентов

[wpstory id=”5839″]

Почему нам доверяют

🇺🇦 Наша юридическая фирма подписывает с каждым клиентом Договор через ДІЯ

👨🏻💼 Мы несем ответственность и гарантируем законность всех рекомендаций наших специалистов.

🔐 Все оплаты принимаем только на расчетный счет юридической фирмы

Сопровождаем до полного решения задачи клиента

Как законно не платить кредит в Украине

Как законно не платить кредит в Украине можно понять только после проверки договора, срока задолженности, расчета процентов, штрафов, действий банка, МФО, коллекторов, суда и исполнительного производства, потому что закон защищает должника не от самого долга, а от незаконных начислений, недоказанных требований, пропущенной исковой давности, спорной исполнительной надписи нотариуса и нарушений при взыскании. В моей практике безопасная стратегия начинается не с отказа платить, а с анализа документов, жалобы в НБУ при незаконных действиях коллекторов, переговоров о реструктуризации, оспаривания процентов, проверки ст. 625 и ст. 257 ЦК Украины и подготовки защиты в суде, если кредитор требует больше, чем может доказать.

Как законно не платить кредит и что это означает на практике

В моей практике клиенты часто спрашивают не как обмануть банк, а как не платить незаконно начисленные суммы. Это правильный вопрос. Законный путь не означает просто перестать платить и ждать, что долг исчезнет.

Законно не платить кредит полностью или частично можно только тогда, когда есть правовое основание. Например, кредитор не доказал долг, начислил незаконные проценты, пропустил срок исковой давности, использовал спорную исполнительную надпись нотариуса или не подтвердил переход права требования к новому кредитору.

Иногда речь идет не о полном отказе от оплаты, а об уменьшении кредитной задолженности. Должник может спорить с процентами, штрафами, пеней, комиссиями, расчетом задолженности или действиями коллекторов. Но тело кредита и незаконные начисления — это разные вещи, и их нельзя смешивать.

Я считаю ошибкой говорить: «Я просто не буду платить, потому что у меня нет денег». Суд не воспринимает это как юридическую позицию. Нужны документы, расчет, сроки, доказательства нарушений и понятная стратегия.

Почему просто не платить опасно

Просто не платить кредит опасно, потому что просрочка по кредиту запускает цепочку последствий. Сначала портится кредитная история. Потом появляются звонки банка, МФО или коллекторов. Затем может быть суд, исполнительная надпись нотариуса или исполнительное производство.

В реальной жизни это работает так: человек перестает платить, не проверяет документы, не отвечает на требования, не реагирует на суд. Через время он узнает об аресте счетов, удержании из зарплаты или запрете пользоваться деньгами на карте.

Особенно опасно игнорировать судебные документы. Если должник не подает отзыв на иск, суд может оценить только документы кредитора. Тогда спорная сумма становится судебным решением, а потом попадает к государственному или частному исполнителю.

Поэтому законно не платить кредит — это не пассивное бездействие. Это активная защита: получить документы, проверить долг, найти нарушения, заявить возражения и выбрать правильный способ решения.

Когда платить действительно не нужно до проверки документов

Платить не стоит без проверки, если кредитор или новый кредитор не дает договор, расчет задолженности, доказательства выдачи денег или документы уступки права требования. В такой ситуации должник не понимает, за что именно с него требуют деньги.

Я часто вижу, что человеку звонит факторинговая компания и требует оплатить старый долг перед МФО. При этом не показывает договор, реестр передачи долга, расчет процентов и подтверждение, что именно этот долг был передан новому кредитору.

До проверки документов нельзя признавать сумму долга, подписывать соглашение, платить «хотя бы немного» или соглашаться на условия по телефону. Такой платеж может быть использован против должника как подтверждение признания задолженности.

Со стороны моего опыта, сначала нужно запросить кредитный договор, паспорт потребительского кредита, расчет задолженности, выписку по платежам, документы нового кредитора и основание взыскания. Только после этого можно решать, платить, спорить, реструктуризировать долг или готовить защиту в суде.

Законные способы уменьшить или не платить часть долга

Законные способы уменьшить долг по кредиту зависят от документов. В моей практике я никогда не начинаю с обещания «списать кредит». Сначала я разделяю долг на части: тело кредита, договорные проценты, проценты после просрочки, штрафы, пеню, комиссии, судебные расходы и исполнительный сбор.

Это важно, потому что не все суммы имеют одинаковую правовую природу. Тело кредита обычно сложнее оспорить, если деньги действительно были получены. Но незаконные проценты, неправомерные начисления, завышенные штрафы или спорные комиссии можно проверять и оспаривать.

Реструктуризация кредита

Закон Украины «Про споживче кредитування» предусматривает возможность реструктуризации обязательств по договору потребительского кредита. На практике это означает, что должник может просить изменить график платежей, уменьшить ежемесячную нагрузку, перенести сроки или зафиксировать понятные условия погашения.

Реструктуризация кредита не является автоматическим списанием долга. Это переговорный инструмент. Банк или МФО могут согласиться на новый график, кредитные каникулы, уменьшение части начислений или закрытие долга по согласованной сумме.

Я считаю ошибкой договариваться только по телефону. Если кредитор предлагает реструктуризацию, нужна письменная фиксация условий: сумма, срок, реквизиты, график, последствия просрочки и порядок выдачи справки о закрытии долга.

Списание незаконных процентов и штрафов

Списание процентов МФО или банка возможно, если начисления противоречат договору, закону или судебной практике. Для этого нужно отделить тело кредита от процентов, штрафов, пени и дополнительных платежей.

Особое значение имеет ст. 625 ЦК Украины. Она регулирует последствия просрочки денежного обязательства. После окончания срока кредитования кредитор не может бесконечно начислять обычные договорные проценты как плату за пользование кредитом, если срок пользования уже закончился.

В реальных делах это работает так: МФО выдала небольшой микрозайм на короткий срок, а потом годами начисляла проценты. Тогда нужно проверять дату окончания договора, период начисления, условия договора и судебную практику.

Незаконные проценты не исчезают сами. Их нужно оспаривать через переговоры, письменное требование, отзыв на иск, возражения в суде или отдельный иск, если уже есть исполнительный документ.

Исковая давность

Статья 257 ЦК Украины устанавливает общую исковую давность три года. Это означает, что кредитор имеет ограниченный срок для обращения в суд за защитой своего права.

Но есть важный момент. Суд не применяет исковую давность автоматически. Должник должен заявить о применении исковой давности в судебном процессе. Если не подать такое заявление, суд может взыскать долг даже по старой задолженности.

Я часто вижу ошибку, когда человек говорит: «Прошло больше трех лет, значит я уже ничего не должен». Это не совсем так. Нужно проверить дату последнего платежа, дату окончания кредитного договора, дату требования кредитора и дату подачи иска.

Исковая давность может помочь уменьшить или отбить требования кредитора, но только если правильно заявить об этом в суде.

Оспаривание исполнительной надписи нотариуса

Исполнительная надпись нотариуса часто используется для взыскания долгов без полноценного судебного рассмотрения. После такой надписи кредитор может обратиться к исполнителю, и у должника появляются арест счетов, удержания и исполнительное производство.

Оспаривание исполнительной надписи нотариуса возможно по процедурным основаниям и по сути требований кредитора. Должник может спорить не только с тем, как нотариус совершил надпись, но и с тем, был ли долг бесспорным, правильно ли рассчитана сумма и имел ли кредитор право требовать взыскание.

В моей практике это один из важных инструментов защиты. Особенно если должник не получал документов, сумма спорная, проценты завышены, срок пропущен или новый кредитор не доказал переход права требования.

Правильная стратегия здесь такая: получить копию исполнительной надписи, проверить документы кредитора, сроки, расчет задолженности и подать иск о признании надписи не подлежащей исполнению. Одновременно часто нужно решать вопрос об остановке взыскания или снятии ареста.

Что проверить перед решением не платить кредит

Перед тем как принимать решение не платить кредит, необходимо проверить документы. В моей практике именно на этом этапе чаще всего обнаруживаются ошибки в расчетах, спорные начисления, проблемы с документами нового кредитора или пропущенные сроки.

Я считаю ошибкой принимать решение только на основании телефонных разговоров с банком, МФО или коллекторами. Сначала нужно увидеть документы и понять, что именно требует кредитор.

Кредитный договор

Первый документ для проверки — кредитный договор.

При анализе кредитного договора проверяются: сумма кредита, срок кредитования, процентная ставка, график платежей, порядок начисления процентов, штрафов и пени, комиссии и условия досрочного погашения.

Если речь идет о микрозайме, нужно дополнительно проверить электронный договор, электронную подпись, SMS-код, одноразовый идентификатор и процедуру заключения договора через личный кабинет.

В моей практике нередко выясняется, что заемщик никогда не видел часть условий, на основании которых потом начислялись проценты или штрафы.

Расчет задолженности

Следующий шаг — проверить расчет задолженности.

Общая сумма требований кредитора может включать: тело кредита, договорные проценты, проценты после просрочки, штрафы и пеню, комиссии и судебные расходы.

Это важно потому, что разные части долга оцениваются по-разному. Даже если сам кредит существует, это не означает, что весь расчет кредитора является законным.

Я часто вижу ситуацию, когда в расчет включаются начисления за длительный период без достаточного правового обоснования. Поэтому каждую сумму нужно проверять отдельно.

Сроки

Проверка сроков имеет огромное значение.

При проверке срока исковой давности анализируются: дата заключения договора, дата последнего платежа по кредиту, дата, с которой банк или МФО фактически перестали начислять и требовать выплаты, дата предъявления требования и дата подачи иска.

Именно на этом этапе может возникнуть вопрос о применении исковой давности по кредиту или о законности дальнейшего взыскания.

Со стороны моего опыта, должники часто не обращают внимания на даты, хотя именно они могут существенно изменить позицию по делу.

Кто сейчас кредитор

Еще один важный вопрос — кому именно сейчас принадлежит долг.

Кредитором может быть: первоначальный банк, первоначальная МФО, факторинговая компания или новый кредитор по договору уступки права требования.

Если долг был продан, нужно запросить документы, подтверждающие переход права требования.

Я часто вижу ситуацию, когда человеку звонит коллекторская компания и требует оплату, но не предоставляет документы о передаче долга. До получения подтверждающих документов признавать задолженность и производить оплату рискованно.

В реальной жизни правильная проверка договора, расчета задолженности, сроков и статуса кредитора помогает понять, есть ли основания для уменьшения кредитной задолженности, реструктуризации обязательств, судебной защиты или переговоров о закрытии долга.

Если долг перед МФО

Долг перед МФО нужно проверять особенно внимательно. В моей практике микрозаймы часто оформляются онлайн, на короткий срок и с высокой стоимостью просрочки. Поэтому главный вопрос не только в том, был ли кредит, а в том, доказала ли МФО договор, выдачу денег и законность начислений.

Я считаю ошибкой сразу соглашаться с суммой, которую называет МФО или коллектор. По микрозаймам нужно отдельно проверять электронный договор, проценты после окончания срока кредитования и поведение коллекторов.

Проверить электронный договор

Если МФО утверждает, что договор заключен онлайн, нужно проверить весь электронный путь оформления.

При оспорюванні онлайн-кредиту перевіряється: чи було створено особистий кабінет, який номер телефону вказано, чи використовувався SMS-код, чи був одноразовий ідентифікатор, з якої IP-адреси оформлялась заявка, на яку картку перераховані гроші та чи є докази отримання коштів.

Сам PDF-договор не всегда достаточен. Если заемщик спорит с подписанием, МФО должна показать технические доказательства: анкету, журнал действий, данные SMS, дату и время акцепта, электронную подпись и платежные документы.

В реальной жизни это работает так: человек говорит, что не оформлял кредит, а МФО показывает только распечатку договора. В такой ситуации нужно требовать доказательства подписания и перечисления денег, а не просто спорить словами.

Проверить проценты после окончания срока

По микрозаймам часто возникает проблема огромных процентов. МФО выдает небольшую сумму на короткий срок, а потом заявляет долг в несколько раз больше тела кредита.

Здесь важно проверять дату окончания срока кредитования. После окончания срока пользования кредитом кредитор не может бесконечно начислять обычные договорные проценты как плату за пользование деньгами. В таких ситуациях нужно учитывать ст. 625 ЦК Украины и позицию Верховного Суда по делу №444/9519/12.

Это не означает, что должник автоматически ничего не должен. Но это означает, что договорные проценты, штрафы и пеня должны быть проверены отдельно. Иногда можно ставить вопрос о списании процентов МФО или существенном уменьшении кредитной задолженности.

Со стороны моего опыта, именно анализ периода начисления часто показывает, что сумма требований завышена.

Проверить коллекторов

Если долг перед МФО передан коллекторам или факторинговой компании, нужно проверить, кто именно требует оплату.

Коллекторы могут участвовать в урегулировании просроченной задолженности, но их действия имеют ограничения. Недопустимы угрозы, давление, разглашение информации о долге третьим лицам, ложные сообщения об уголовной ответственности или несуществующем суде.

Если коллекторы нарушают правила поведения, нужно фиксировать звонки, сообщения, номера телефонов, даты, время и содержание угроз. После этого можно готовить жалобу в НБУ и использовать такие доказательства в споре.

Я часто вижу, что должник платит коллекторам только из-за давления. Это ошибка. Сначала нужно запросить документы: договор, расчет задолженности, подтверждение уступки права требования и письменные реквизиты для оплаты.

Если долг перед банком

Долг перед банком обычно отличается от долга перед МФО. Банк чаще имеет более полный пакет документов, историю платежей, договор, график, выписки и судебную практику по взысканию. Но это не означает, что требования банка всегда правильные.

В моей практике по банковским кредитам важно проверить не только сам факт долга, но и комиссии, навязанные платежи, расчет задолженности, судебную стадию и возможность переговоров.

Проверить комиссии и навязанные платежи

Не каждая комиссия в кредитном договоре является законной. Иногда банк включает платежи за услуги, которые фактически не предоставлялись заемщику или дублировали действия самого кредитора.

При оспаривании комиссий проверяется: какие комиссии указаны в договоре, были ли они согласованы заемщиком, за какую услугу взимается каждая комиссия и соответствует ли она закону.

Я считаю ошибкой смотреть только на итоговую сумму задолженности. Нужно разделить тело кредита, проценты, комиссии, штрафы, пеню и другие платежи. Только так можно понять, какую часть долга действительно нужно платить, а какую можно оспаривать.

Проверить судебную стадию

Если есть долг перед банком, важно понять, на какой стадии находится дело.

Кредитор может применять следующие способы взыскания: иск в суд, судебный приказ, судебное решение, исполнительный лист, исполнительную надпись нотариуса, арест средств, арест имущества и иные меры принудительного исполнения.

В реальной жизни это работает так: человек думает, что банк только «угрожает судом», а на самом деле решение уже принято. Или наоборот: коллекторы говорят о суде, хотя никакого дела еще нет.

Поэтому перед решением не платить кредит нужно проверить судебный реестр, документы от суда, исполнительную службу и основания взыскания. Если есть свежее судебное решение, игнорирование ситуации может привести к аресту счетов, удержанию из зарплаты и продаже имущества.

Проверить возможность переговоров

С банком часто можно вести переговоры. Это может быть реструктуризация кредита, кредитные каникулы, мировое соглашение, прощение части долга или закрытие задолженности по гарантийному письму кредитора.

Но переговоры должны быть письменными. Устные обещания менеджера не защищают должника, если потом банк продолжит начисления или передаст долг дальше.

Со стороны моего опыта, безопасный вариант выглядит так: кредитор письменно подтверждает сумму закрытия, срок оплаты, реквизиты, условия списания остатка долга и обязанность выдать справку о закрытии долга.

Если банк предлагает скидку, нельзя платить без гарантийного письма. Иначе есть риск, что должник внесет деньги, но долг не будет закрыт полностью.

Если звонят коллекторы

Если звонят коллекторы, это не означает, что нужно сразу платить. Но это также не означает, что звонки можно полностью игнорировать. В моей практике правильная позиция начинается с проверки документов и фиксации поведения взыскателя.

Коллекторы могут участвовать в урегулировании просроченной задолженности. Но их действия регулируются законом и правилами этического поведения. Они не имеют права угрожать, давить, вводить в заблуждение или разглашать информацию о долге третьим лицам.

Что коллекторы могут делать законно

Коллекторская компания может связываться с должником, сообщать о просроченной задолженности, предлагать оплату, реструктуризацию или другой способ урегулирования долга.

Но коллектор должен действовать в пределах закона. Он обязан представиться, сообщить, какую компанию представляет, по какому долгу обращается и на каком основании требует оплату.

Я считаю ошибкой платить коллекторам только потому, что они звонят настойчиво. Перед оплатой нужно запросить документы: кредитный договор, расчет задолженности, подтверждение передачи долга новому кредитору и письменные реквизиты.

Что считается нарушением

Нарушением могут быть угрозы, психологическое давление, звонки родственникам без согласия, сообщения работодателю, разглашение информации о долге, ночные звонки, оскорбления, ложные заявления о суде, полиции или уголовной ответственности.

В реальной жизни это работает так: коллектор говорит, что «завтра приедет группа взыскания» или что должника «посадят за кредит». Такие фразы часто используются как давление. Сам по себе долг по кредиту не является основанием для уголовной ответственности, если нет отдельного состава преступления.

Если коллекторы нарушают правила, нужно фиксировать дату, время, номер телефона, содержание разговора, скриншоты сообщений и аудиозаписи, если они сделаны законным способом.

Куда жаловаться

При нарушениях со стороны коллекторов можно обращаться в НБУ. Жалоба в НБУ должна быть конкретной: кто звонил, когда, с какого номера, что говорил, какую компанию представлял и какие доказательства есть.

Доказательства незаконных действий коллекторов включают: скриншоты сообщений, записи звонков, номера телефонов, даты и время контактов и любую информацию о нарушениях.

Со стороны моего опыта, жалоба на коллекторов работает лучше, когда она не эмоциональная, а документальная. НБУ оценивает факты и доказательства, поэтому нужно показать конкретные нарушения.

Если одновременно есть суд с МФО, суд с банком или исполнительное производство, жалоба в НБУ не заменяет судебную защиту. Она помогает остановить незаконное давление, но вопрос долга нужно решать отдельно.

Судебная практика по кредитам и законному уменьшению долга

В спорах о кредитах я всегда рекомендую опираться не только на договор, но и на актуальную судебную практику Верховного Суда. Именно она показывает, как суды оценивают проценты, исполнительные надписи нотариусов, сроки взыскания и права должника.

Судебная практика особенно важна тогда, когда кредитор требует сумму значительно больше тела кредита или пытается взыскать долг через исполнительную надпись без полноценного судебного разбирательства.

Дело №444/9519/12

Это одно из ключевых дел для кредитных споров.

Позиция Великой Палаты Верховного Суда заключается в том, что после окончания срока кредитования или после предъявления требования о досрочном возврате кредита право кредитора начислять обычные договорные проценты как плату за пользование кредитом прекращается.

После этого защита интересов кредитора осуществляется через механизм, предусмотренный ст. 625 ЦК Украины.

Для должника это означает, что необходимо внимательно проверять период начисления процентов. Если кредитор продолжает начислять договорные проценты спустя длительное время после окончания срока договора, такие начисления требуют отдельной проверки.

В моей практике именно эта позиция часто помогает существенно уменьшить размер требований по микрозаймам и потребительским кредитам.

Практика Верховного Суда по исполнительным надписям нотариусов

Верховный Суд неоднократно указывал, что должник вправе оспаривать исполнительную надпись нотариуса не только по процедурным основаниям, но и по существу требований кредитора.

Это очень важная позиция.

При оспаривании исполнительной надписи нотариуса проверяется: наличие долга, размер задолженности, законность начислений, соблюдение сроков и соответствие требований закону.

Со стороны моего опыта, именно отсутствие бесспорности долга часто становится одним из основных аргументов для признания исполнительной надписи не подлежащей исполнению.

Дело №183/4196/21

В этом деле Верховный Суд подтвердил, что исполнительная надпись нотариуса является особой формой защиты гражданских прав.

Но такая защита допускается только при соблюдении специального порядка и требований законодательства.

Это означает, что нотариус не может совершать исполнительную надпись автоматически на основании любого документа, который принес кредитор.

Нотариус совершает исполнительную надпись при наличии: документов, подтверждающих долг, бесспорности требований, соблюдения сроков и соответствия закону.

Если требования закона нарушены, должник может оспаривать исполнительную надпись в судебном порядке.

Практика по сроку для исполнительной надписи

Отдельное значение имеет вопрос сроков.

Верховный Суд обращает внимание, что для обращения к нотариусу за исполнительной надписью действует срок, предусмотренный ст. 88 Закона Украины «О нотариате».

Если кредитор обращается за исполнительной надписью с нарушением установленного срока, это может быть самостоятельным основанием для спора.

При анализе исполнительной надписи нотариуса устанавливаются: дата возникновения задолженности, дата последнего платежа, дата совершения исполнительной надписи и срок, в течение которого кредитор имел право обратиться к нотариусу.

В реальных делах именно проверка сроков нередко позволяет выявить серьезные нарушения и сформировать сильную правовую позицию для защиты должника.

Когда не платить опасно и лучше договариваться

Не всегда спор с кредитором является лучшей стратегией. В моей практике бывают ситуации, когда не платить кредит опаснее, чем начать переговоры. Особенно если уже есть судебное решение, исполнительное производство, официальный доход или имущество, на которое может быть обращено взыскание.

Я считаю ошибкой выбирать позицию «не буду платить вообще» без оценки рисков. Иногда разумнее не спорить со всем долгом, а добиваться реструктуризации, уменьшения начислений, мирового соглашения или закрытия долга по письменной договоренности.

Есть свежее судебное решение

Если суд уже вынес решение о взыскании долга, игнорировать ситуацию опасно. После вступления решения в законную силу кредитор может получить исполнительный лист и обратиться к государственному или частному исполнителю.

Дальше начинается исполнительное производство. Исполнитель может арестовать счета, направить постановление работодателю, проверить имущество должника и принять меры для взыскания.

В такой ситуации нужно быстро проверить, можно ли обжаловать решение, восстановить срок на апелляцию, подать заявление о пересмотре или договариваться с кредитором о порядке погашения.

Есть арест счетов

Арест счетов означает, что долг уже перешел в стадию принудительного взыскания. Просто не платить в такой ситуации уже недостаточно. Нужно выяснить, на основании какого документа открыт исполнительный процесс.

При ознакомлении с постановлением исполнителя об аресте следует проверить: постановление исполнителя, исполнительный документ, сумму взыскания, правовое основание и исполнительный сбор.

В реальной жизни человек часто узнает о долге именно после блокировки зарплатной карты. Тогда первая задача — не спорить с банком, а получить документы у исполнителя и понять, что именно стало основанием ареста.

Есть официальный доход

Если у должника есть официальный доход, кредитор может инициировать удержание из зарплаты через исполнительное производство. Это особенно важно при наличии решения суда, исполнительной надписи нотариуса или другого исполнительного документа.

В такой ситуации нужно оценить, есть ли основания спорить с документом или лучше договариваться о добровольном погашении на более приемлемых условиях.

Со стороны моего опыта, иногда должник может уменьшить финансовую нагрузку через переговоры, реструктуризацию или мировое соглашение. Но для этого нужно действовать до того, как взыскание станет полностью принудительным.

Есть имущество

Если у должника есть имущество, риск выше. В исполнительном производстве может быть наложен арест на недвижимость, автомобиль или другое имущество. В отдельных случаях имущество может быть передано на реализацию.

Это не означает, что кредитор сразу заберет квартиру или автомобиль. Но игнорировать риск нельзя.

Я часто вижу, что люди недооценивают исполнительное производство. Они считают, что если долг «старый» или «спорный», можно ничего не делать. На практике спорность долга нужно доказывать документами, жалобами, исками и заявлениями, а не молчанием.

Если уже есть суд, исполнительная надпись нотариуса, арест счетов или имущество, лучше не затягивать. Нужно выбрать безопасную стратегию: оспаривание, переговоры, реструктуризация или письменное соглашение о закрытии долга.

Пошаговый алгоритм для должника

Если человек хочет понять, как законно не платить кредит или уменьшить долг, ему нужен не эмоциональный отказ от оплаты, а последовательный алгоритм. В моей практике именно порядок действий защищает должника от лишних платежей, ошибок в переговорах и проигрыша в суде.

Я рекомендую двигаться по шагам. Сначала документы. Потом расчет. Потом сроки. Потом выбор стратегии.

Шаг 1 Получить документы у кредитора

Первый шаг — запросить документы.

Для подготовки к защите необходимо собрать: кредитный договор, паспорт потребительского кредита, график платежей, расчет задолженности, уведомления от кредитора и документы об исполнительном производстве (при наличии).

Без этих документов нельзя понять, что именно требует кредитор. В реальной жизни это работает так: человек слышит по телефону одну сумму, в письме видит другую, а в суде кредитор заявляет третью. Поэтому любые переговоры нужно начинать только после получения письменных подтверждений.

Шаг 2 Проверить законность начислений

Второй шаг — проверить расчет задолженности.

Повна структура вимог кредитора може включати: тіло кредиту, договірні відсотки, відсотки після прострочення, штрафи та пеню, комісії, судові витрати та виконавчий збір.

Особое внимание нужно уделить ст. 625 ЦК Украины и периоду начисления процентов. Если кредитор начисляет обычные договорные проценты после окончания срока кредитования, это может быть спорным.

Я считаю ошибкой смотреть только на итоговую сумму. Сумма долга может выглядеть большой, но после проверки выясняется, что значительная часть состоит из незаконных процентов, штрафов или неправомерных начислений.

Шаг 3 Проверить сроки

Третий шаг — проверить сроки.

При расчете срока исковой давности анализируются: дата заключения договора, срок действия кредитного договора, дата последнего платежа, дата возникновения просрочки и дата подачи иска.

Статья 257 ЦК Украины устанавливает общую исковую давность три года. Но заявление о применении исковой давности нужно подавать в суде. Сам по себе старый долг не исчезает автоматически.

Со стороны моего опыта, проверка дат часто показывает, что кредитор пропустил срок или неправильно определил период начисления задолженности.

Шаг 4 Выбрать стратегию

После проверки документов можно выбирать стратегию.

Способы урегулирования спора с кредитором включают: реструктуризацию кредита, кредитные каникулы, переговоры о списании части долга, мировое соглашение, оспаривание исполнительной надписи нотариуса и судебную защиту.

Нельзя выбирать стратегию вслепую. Если кредитор не доказал долг, позиция одна. Если есть свежее решение суда, позиция другая. Если есть арест счетов, нужно работать с исполнительным производством. Если сумма спорная, нужно проверять расчет.

Шаг 5 Не платить без письменного подтверждения

Пятый шаг — не платить без письменного подтверждения условий.

Если кредитор предлагает скидку, реструктуризацию или закрытие долга, нужно получить письменный документ.

Соглашение о закрытии кредита должно содержать: сумму к оплате, срок оплаты, реквизиты, обязательство списать остаток, порядок выдачи справки об отсутствии задолженности и подписи сторон.

Я часто вижу, как должник платит «по договоренности», а потом узнает, что долг не закрыт, проценты продолжают начисляться или новый кредитор требует остаток. Поэтому любые платежи должны быть привязаны к письменным условиям.

Законно не платить кредит или уменьшить долг можно только после проверки и фиксации позиции. Без документов должник рискует заплатить лишнее или потерять возможность защиты.

Какие документы подготовить

Перед консультацией с юристом или подготовкой позиции по кредитному спору нужно собрать документы. В моей практике чем полнее пакет документов, тем быстрее можно понять, есть ли основания законно не платить кредит полностью, уменьшить долг, оспорить проценты или договариваться с кредитором.

Для подготовки к защите необходимо собрать полный пакет документов: паспорт, РНОКПП, кредитный договор, паспорт потребительского кредита, дополнительные соглашения, график платежей, расчет задолженности, уведомления кредитора, документы об исполнительном производстве (при наличии) и любые доказательства оплаты.

Отдельно нужно сохранить скриншоты сообщений, записи звонков, требования коллекторов, письма на e-mail и любые документы, где кредитор указывает сумму долга. Это помогает сравнить требования на разных этапах и увидеть, менялась ли сумма без объяснения.

Если уже есть суд, нужно подготовить иск, приложения к иску, судебные повестки, решение суда, исполнительный лист или другие процессуальные документы. Если открыто исполнительное производство, нужны постановления исполнителя, информация об аресте счетов, сумма взыскания и данные взыскателя.

Если долг перед МФО оформлялся онлайн, дополнительно важно запросить электронный договор, данные личного кабинета, SMS-код, одноразовый идентификатор, IP-адрес, доказательства выдачи денег и карту, на которую перечислялись средства.

Со стороны моего опыта, не стоит идти на переговоры или в суд только с устным объяснением ситуации. Сильная позиция строится на документах: что подписано, что начислено, какие сроки прошли, кто сейчас кредитор и какие доказательства есть у другой стороны.

Когда можно законно не платить или уменьшить кредитный долг

| Ситуация должника | Можно ли не платить полностью | Что можно не платить частично | Законное основание | Какие документы проверить | Куда обращаться | Основной риск | Рекомендация юриста |

| Кредитор не дает договор и расчет | Полностью не признавать долг до проверки документов | Спорные проценты, штрафы, комиссии, неподтвержденную сумму | Обязанность кредитора доказать требования | Кредитный договор, расчет задолженности, доказательства выдачи денег | К кредитору, в суд при наличии иска | Оплатить неподтвержденный долг | Не платить без письменных документов и расчета |

| Проценты начисляются после окончания срока кредита | Полностью не платить тело кредита нельзя, если деньги получены | Договорные проценты после окончания срока, завышенные начисления | Ст. 625 ЦК Украины, позиция ВП ВС по делу №444/9519/12 | Договор, срок кредита, расчет процентов, дату последнего платежа | К кредитору, в суд | Признать завышенную сумму | Проверить период начисления и оспаривать незаконные проценты |

| Истек срок исковой давности | Можно заявлять о невозможности судебного взыскания при соблюдении условий | Старые требования, заявленные после истечения срока | Ст. 257 ЦК Украины | Дату договора, дату последнего платежа, дату иска | В суд | Суд не применит давность без заявления | Обязательно подать заявление о применении исковой давности |

| Есть исполнительная надпись нотариуса | Не платить по спорной надписи можно после выбора правовой защиты | Спорную сумму, проценты, штрафы, расходы взыскателя | Закон Украины «О нотариате», ст. 88, практика ВС | Исполнительную надпись, расчет, документы кредитора, сроки | В суд, к исполнителю | Арест счетов и взыскание продолжатся | Подать иск о признании надписи не подлежащей исполнению |

| Долг передан коллекторам | Не платить коллекторам без документов | Неподтвержденные проценты, штрафы, комиссии | Правила взыскания просроченной задолженности, требования НБУ | Договор, расчет, документы коллекторской компании | К кредитору, в НБУ, в суд | Заплатить компании без права требования | Сначала запросить документы и фиксировать нарушения |

| Долг продан новому кредитору | Не платить новому кредитору до подтверждения перехода права требования | Сумму, которую новый кредитор не подтвердил | Уступка права требования, факторинг | Договор уступки, реестр долга, уведомление, расчет | К новому кредитору, в суд | Признать долг перед ненадлежащим кредитором | Проверить, передан ли именно этот долг и в какой сумме |

| Есть иск в суд | Нельзя просто молчать, нужно защищаться процессуально | Незаконные проценты, штрафы, недоказанную часть долга | ГПК Украины, ст. 625 и ст. 257 ЦК Украины | Иск, приложения, договор, расчет, доказательства выдачи денег | В суд | Суд взыщет сумму без активных возражений | Подать отзыв на иск и требования о доказательствах |

| Есть исполнительное производство | Полностью не платить без оспаривания опасно | Исполнительный сбор, спорные начисления, незаконное взыскание | Законодательство об исполнительном производстве | Постановления исполнителя, исполнительный документ, сумму взыскания | К исполнителю, в суд | Арест счетов, удержания, продажа имущества | Проверить основание взыскания и срочно выбрать стратегию |

| Должник хочет реструктуризацию | Полный отказ от оплаты обычно не цель | Часть процентов, штрафов, график платежей | Закон «Про споживче кредитування», переговоры сторон | Договор, расчет, финансовое состояние, предложения кредитора | К банку или МФО | Устные обещания без юридической силы | Фиксировать реструктуризацию только письменно |

| Кредитор предлагает закрыть долг со скидкой | Не платить остаток можно только после письменного соглашения | Списываемую часть долга, штрафы, проценты | Договоренность сторон, гарантийное письмо | Гарантийное письмо, сумму, реквизиты, срок оплаты | К кредитору | Оплатить скидку, но не закрыть долг | Платить только после письменного подтверждения и требовать справку о закрытии |

FAQ — Часто задаваемые вопросы

Как законно не платить кредит в Украине?

Законно не платить кредит можно только при наличии правового основания. Например, если кредитор не доказал долг, пропустил срок исковой давности, начислил незаконные проценты или использует спорную исполнительную надпись нотариуса. Простое отсутствие денег не освобождает от обязательств.

Можно ли не платить микрозайм, если проценты больше тела кредита?

Автоматически нет. Но нужно проверить расчет задолженности, дату окончания срока кредитования и законность начислений. В ряде случаев можно оспаривать часть процентов и уменьшать размер требований.

Когда кредитор не имеет права требовать проценты?

После окончания срока кредитования нужно отдельно анализировать основания начисления процентов. Важное значение имеет позиция ВП ВС по делу №444/9519/12 и положения ст. 625 ЦК Украины.

Как работает исковая давность по кредиту?

Общая исковая давность составляет три года согласно ст. 257 ЦК Украины. Однако суд применяет ее только по заявлению должника. Без такого заявления долг могут взыскать даже после истечения срока.

Можно ли не платить коллекторам без документов?

Да. Если коллекторская компания не предоставляет документы о праве требования долга, расчет задолженности и основания взыскания, должник вправе требовать подтверждение до принятия решения об оплате.

Что делать, если долг продали новому кредитору?

Нужно запросить документы о переходе права требования: договор уступки, уведомление, расчет задолженности и подтверждение, что передан именно ваш долг. До проверки документов признавать задолженность рискованно.

Как списать незаконные проценты по МФО?

Для этого нужно проверить договор, расчет задолженности, период начисления процентов и основания начислений. Незаконные проценты могут оспариваться через переговоры, отзыв на иск или судебное разбирательство.

Что делать, если есть исполнительная надпись нотариуса?

Нужно получить копию исполнительной надписи, проверить сумму долга, документы кредитора и соблюдение сроков. При наличии оснований можно обратиться в суд с требованием признать надпись не подлежащей исполнению.

Можно ли договориться о реструктуризации долга?

Да. Банк или МФО могут согласиться на реструктуризацию обязательств, новый график платежей, уменьшение финансовой нагрузки или частичное списание начислений. Все условия должны быть оформлены письменно.

Что будет, если просто перестать платить кредит?

Просрочка может привести к ухудшению кредитной истории, работе коллекторов, судебному взысканию, исполнительному производству, аресту счетов и удержанию средств из дохода. Поэтому решение не платить должно приниматься только после анализа документов и рисков.

Вывод

В моей практике вопрос «как законно не платить кредит» почти всегда означает другое: как не платить незаконные проценты, недоказанные штрафы, спорную сумму или долг, который кредитор не может подтвердить документами. Закон не освобождает человека от обязательств только потому, что платить трудно. Но закон дает должнику инструменты защиты, если кредитор нарушает правила.

Я считаю ошибкой просто перестать платить и ждать, что проблема исчезнет. Такой путь часто приводит к коллекторам, суду, исполнительной надписи нотариуса, аресту счетов и исполнительному производству. Без документов и правовой позиции должник рискует заплатить больше, чем действительно должен.

В реальных делах я сначала проверяю договор, расчет задолженности, срок исковой давности, период начисления процентов, документы нового кредитора, наличие суда и исполнительного производства. Только после этого можно выбрать безопасную стратегию: реструктуризация кредита, списание незаконных начислений, жалоба в НБУ, отзыв на иск, оспаривание исполнительной надписи или переговоры о закрытии долга по письменному соглашению.

Со стороны моего опыта, сильная позиция должника строится не на фразе «я не буду платить», а на доказательствах. Нужно понимать, какая часть долга подтверждена, какая спорная, какие сроки прошли и кто имеет право требовать оплату.

Если кредитор требует больше, чем может доказать, эту сумму нужно проверять и оспаривать. Если долг подтвержден, но платить сразу невозможно, лучше договариваться письменно, а не скрываться от банка, МФО или исполнителя.