Могут ли проценты превышать сумму займа в Украине? Ответ Адвоката

На нашей адвокатской практике удавалось уменьшить долг и обжаловать проценты до тела кредита

С КАКИМИ ЗАДАЧАМИ МЫ СПРАВЛЯЕМСЯ?

- Погашение/списание долгов, кредитов от 30% до 80%;

- Отмена обеспечения — залога, ипотеки, поручительства;

- Уменьшение/списание платежей по процентам, штрафным санкциям до 70%;

- Реструктуризация платежей/рассрочка их внесения;

- Досрочное, в т.ч. частичное, погашение кредита.

- Выкуп вашего долга и перекредитование.

Вы обратились в юридическую фирму LA Consulting.

-В нашей команде работают юристы по всем направлениям юридических и бухгалтерских услуг.

-Вас будут сопровождать одни из лучших юристов Украины по кредитным спорам и банковскому праву.

-За год обслуживаем более 700 клиентов.

Результаты нашей работы

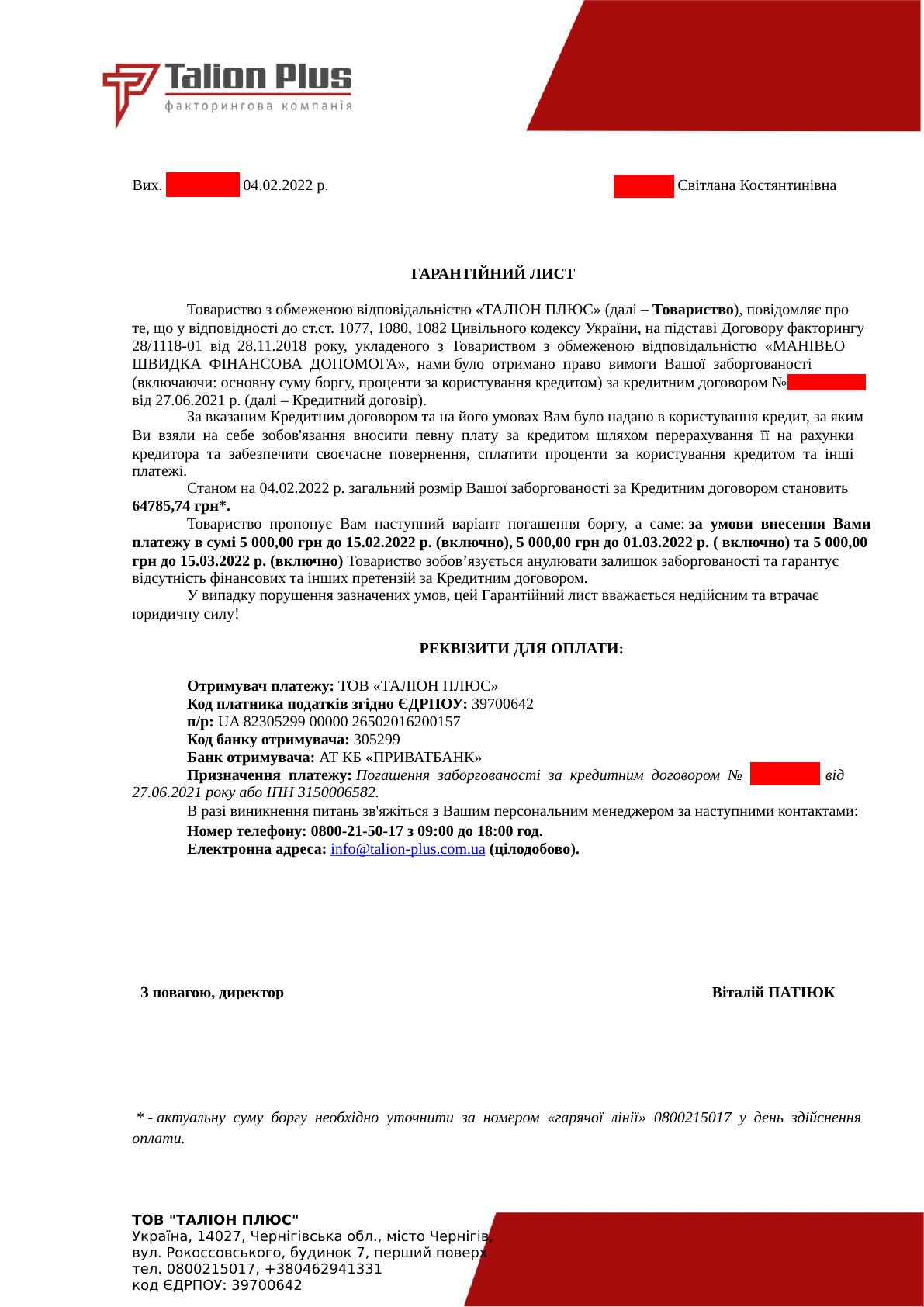

Успешное дело против Манивео от 04.02.2022

Полностью обжаловали все проценты.

Тело кредита: 15 000 грн.

Требовали кредиторы : 64 785 грн.

Конечная сумма к возврату: 15 000 грн.

Срок который устроил клиента — 6 недель

В нашу юридическую фирму обратилась Светлана Константиновна.

Она взяла кредит в карантин, так как попала под сокращение.

Мы взяли в работы ее дело и смогли обжаловать проценты по ее долгу.

За время просрочки долг переуступили Коллекторам Талион+

Сразу всей суммы у нее не было, по этому мы договорились за реструктуризацию на 6 недель.

Светлана Константиновна приняла мудрое решение наняв адвоката.

Гордимся своей работой.

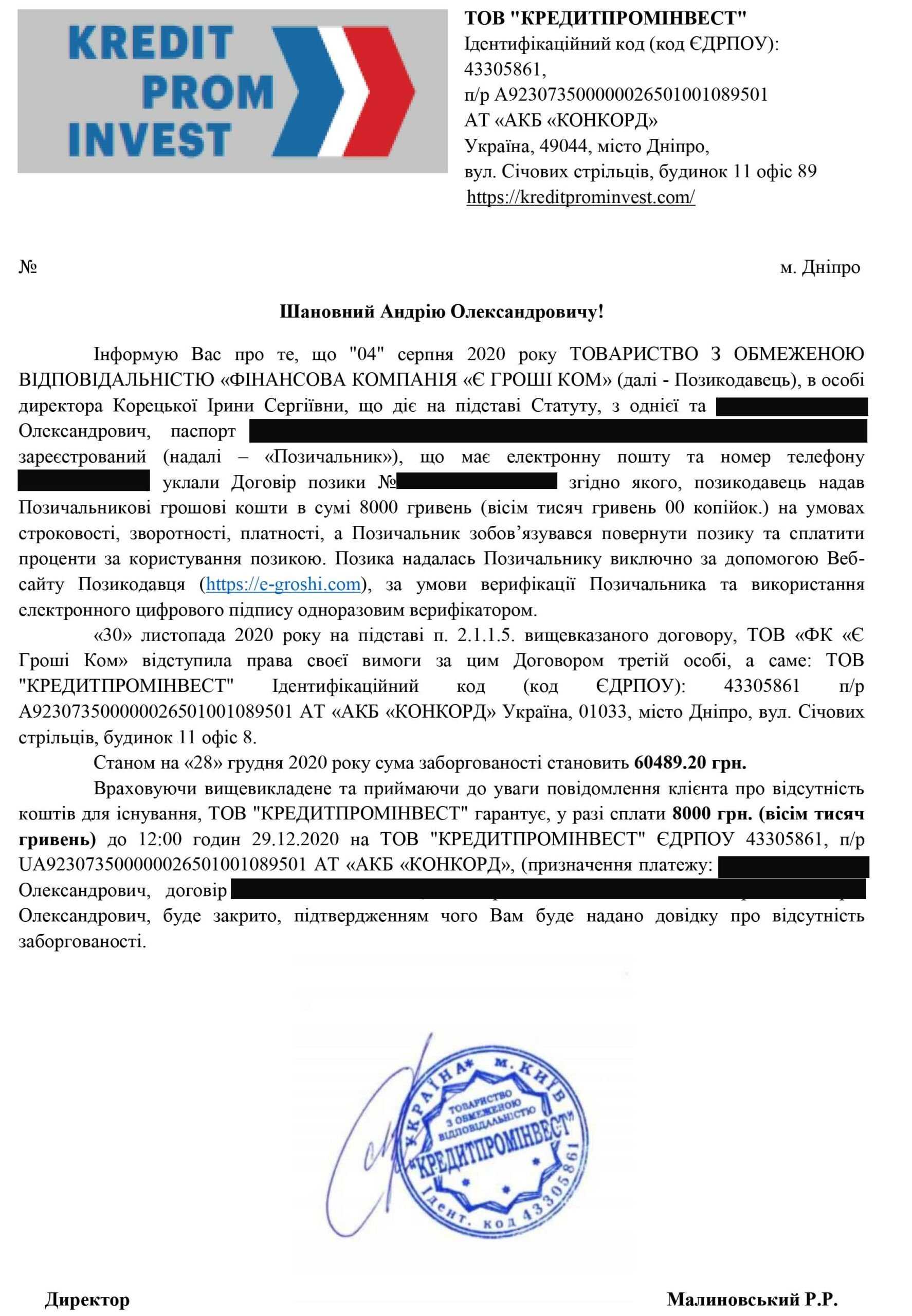

Обжалование процентов и общей суммы с 60 489 грн до 8 000 грн.

К нам обратился клиент который взял кредитв компании Е Гроши.

Те кто сталкивался, знают какие заоблачные суммы они требуют. За частую требования привышают в 10 раз суммы кредитов.

В этой ситуации они включили автодозвон и роботы звонили всем его семьи по 200 раз в день. Долг по его кредиту в скором времени переуступили компании Кредитпроминвест.

Очень высока вероятность что это одни те же кредиторы которые работают под разными торговыми марками.

Мы связывались напрямую с представителями этой компании.

Нам удалось достичь максимально положительного результата за 3 недели работы.

Сумма была уменьшена до тела кредита, а звонки прекратились.

Мы очень рады, что смогли помочь и гордимся своей работой.

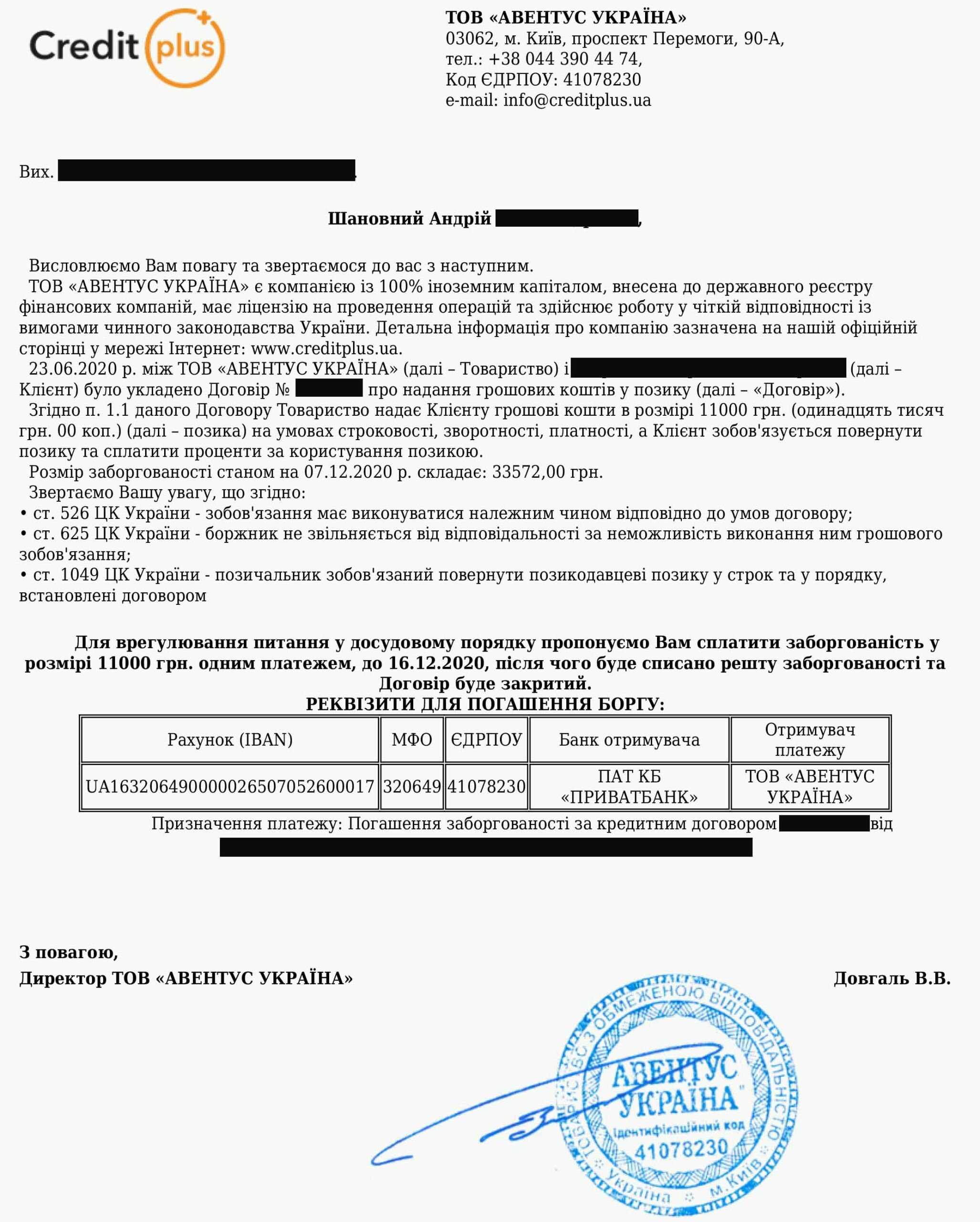

Уменьшение долга с 33 572 грн до 11 000 грн.

К нам обратился Андрей с проблемным микрозаймом.

Больше всего его не устраивала та сумма которую требовали кредиторы.

С 11 тысяч кредита они хотели 33 тысячи. Сутра до вечера продолжались звонки и шли смс с угрозами.

Дошло до того, что про его долги по кредитам узнала вся его семья и друзья.

Несколько раз коллекторы даже угрожали, но к сожалению он не успел записать разговор.

Мы подготовили документы для него и отправили в кредитную компанию. Рассмотрение у них заняло 4 дня после чего пришел ответ.

Все ответы от кредиторов мы просим отправлять на пердварительный аудит нам, перед совершением оплат.

В данном деле клиента устроило предложение по срокам и сумме и он вернул ровно то что, взял.

Мы очень рады, что смогли помочь и гордимся своей работой.

Списание 3961 грн .

К нам обратился клиент с проблемой по кредиту в компании Кредит 7.

Кредиторы позвонили на работу и начали рассказывать начальству ложную информацию.

Почти дошло до увольнения, но Наш клиент вовремя додумался позвонить нам и проконсультироваться.

Мы начали нашу работу по долгам по кредиту с аудита договора. В договоре обязательно указываются процентная ставка и пеня.

Посчитав кредитную математику , мы подали претензию кредитору с требование пересчитать незаконно начисленную сумму,

Мы очень рады, что смогли помочь и гордимся своей работой.

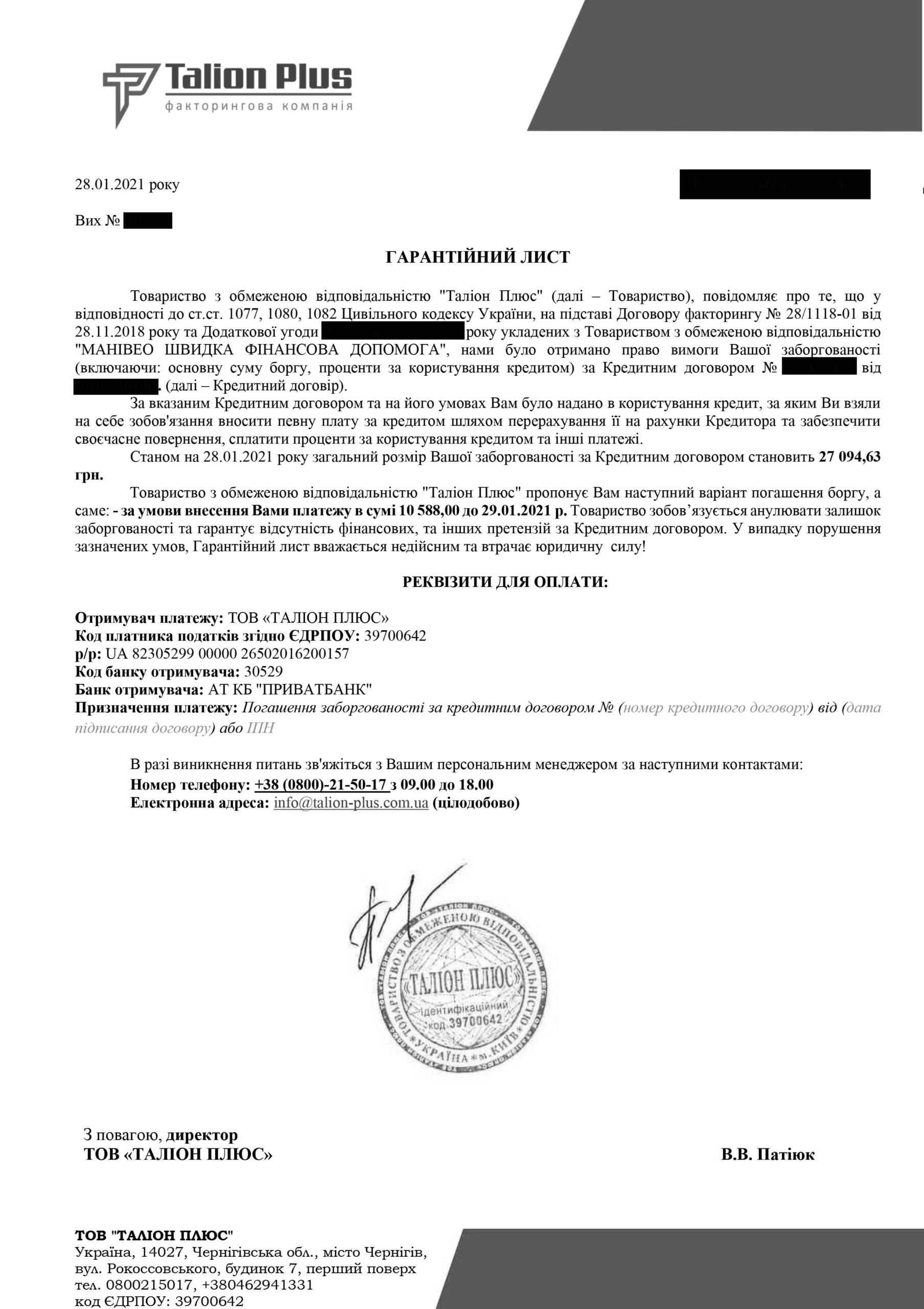

Требовали 27 094 грн и с нашей помощью уменьшили до 10 588 грн

К нам обратился клиент с проблемным кредитом в компании Манивео.

Право требования по кредитному договору было передано компании Талион Плюс.

Из нашей практики мы понимаем, что это компания это тоже самое манивео но работают под другим брендом. Это делается для защиты репутационных рисков.

Что б не угрожать и не хамить от манивео, этой чернухой занимается талион.

Мы полностью сопровождали весь процесс возврата и получили гарантийный лист в котором сумма устроила нашего клиента.

Благополучно закрыв кредит, он понимает что кредитование под такие проценты это большая проблема.

Лучше сразу обращаться к профессиональным адвокатам по кредитным спорам.

Мы очень рады, что смогли помочь и гордимся своей работой.

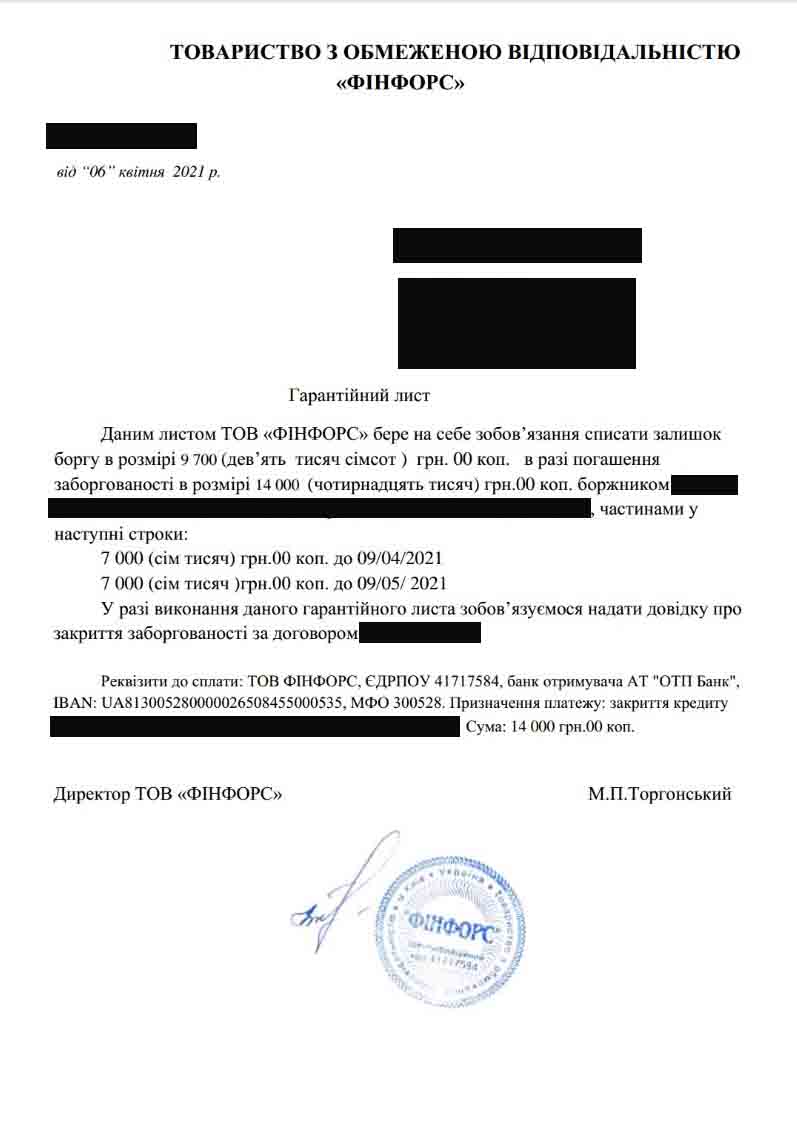

Списание 9700 грн по кредиту в Компании “СС Лоун”

К нам обратился клиент с проблемным кредитом в компании СС Лоун.

Право требования по кредитному договору было передано компании ФИНФОРС.

В нашей практики это не первый случий защиты интересов клиента против этой организации.

Они отличаются своей грубостью и готовностью переступать через мораль.

Приходилось успокаивать пожилую маму клиента которой они отправили колажи.

Спустя 2 недели работы нам удалось выйти на досудебное урегулирование и получить гарантийное письмо.

Мы сразу предупредили, что все проплаты вы должны согласовывать с нами, для того что б был результат от нашей работы.

Мы очень рады, что смогли помочь и гордимся своей работой.

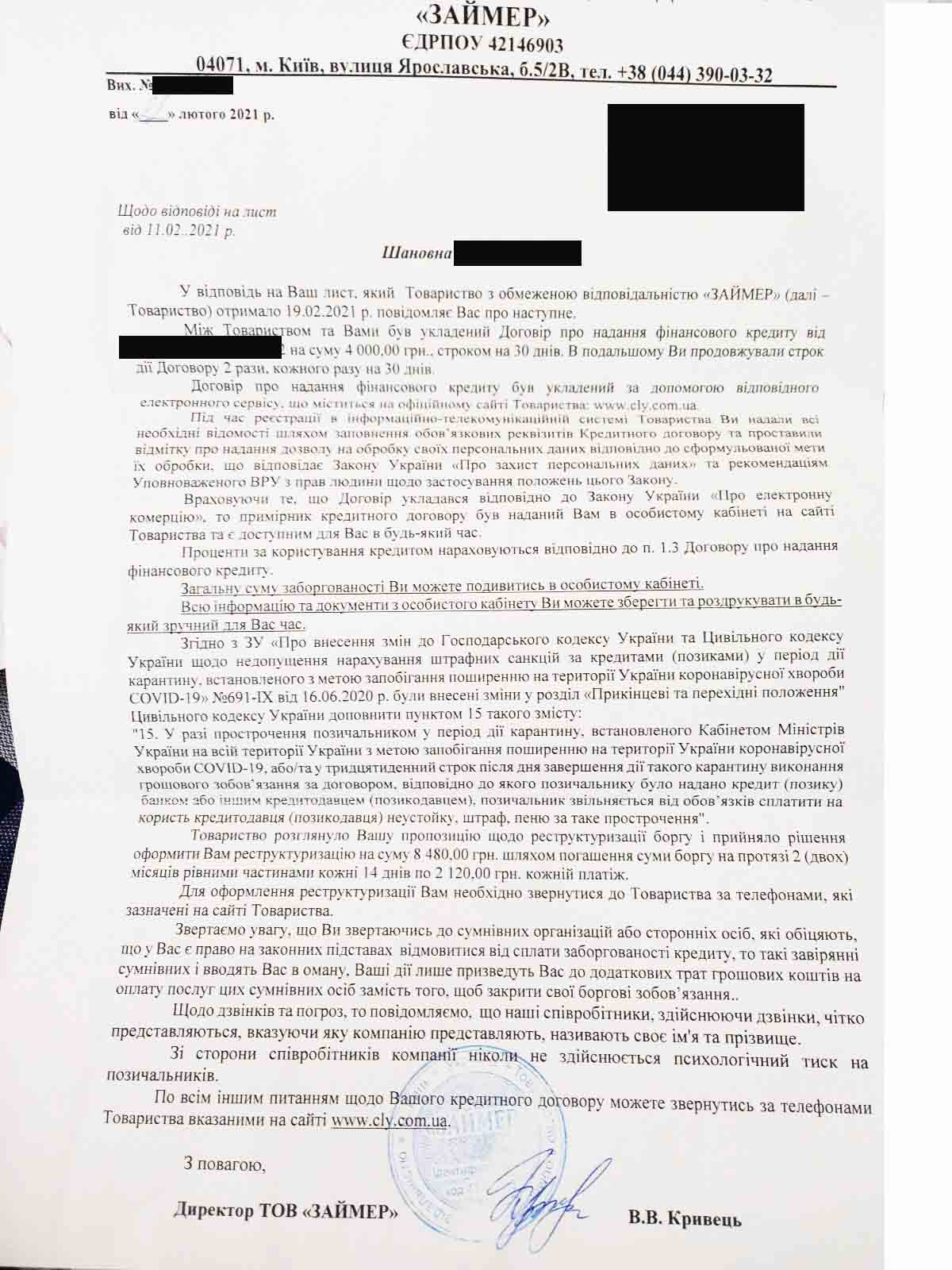

Заморозка процентов и реструктуризация на 2 месяца

К нам обратился клиент с проблемным кредитом в компании Cly.

Мы подписали договор и начали работу. Подготовка документов на реструктуризацию у нас заняла 2 дня.

Долги по кредитам у нашего клиента были не малые, но проблема возникла именно с выплатой по этой компании. У него это уже не первый кредит в мфо.

Денег заплатить сразу у него не было и основной нашей задачей стало увеличить сроки к возврату.

Наши юристы сумели получить условия которые устроили клиента и он остался очень доволен.

Мы очень рады, что смогли помочь и гордимся своей работой.

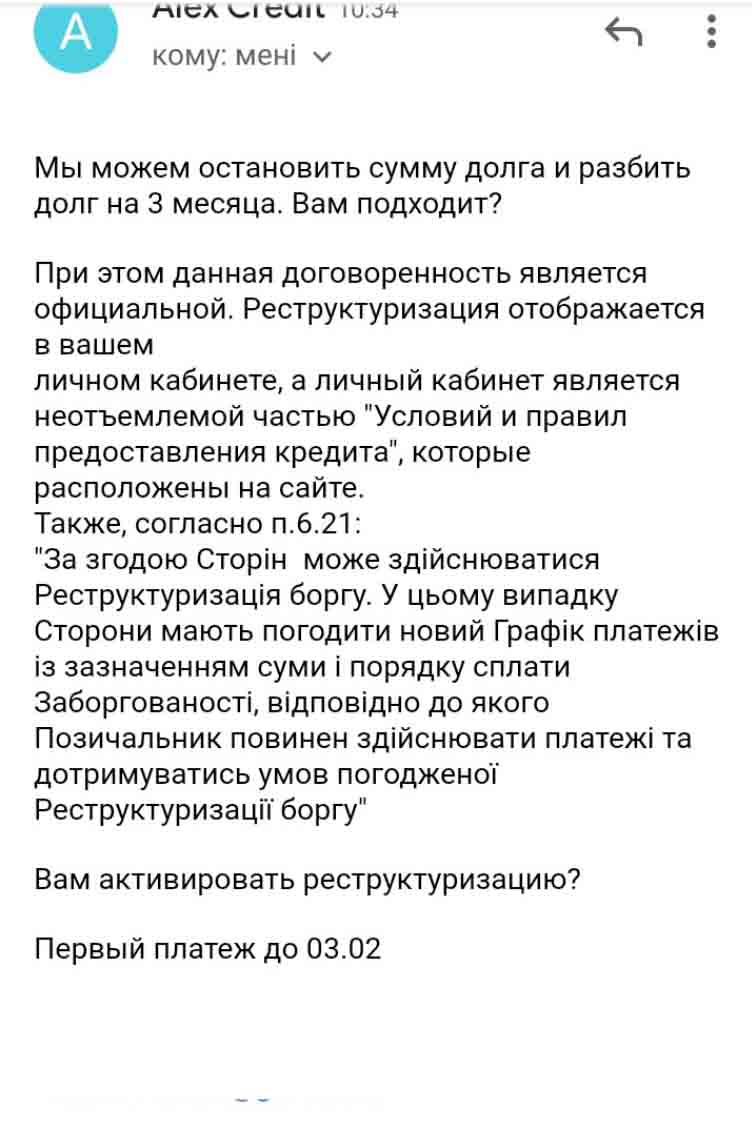

Заморозка процентов и реструктуризация на 3 месяца

К нам обратилась клиентка с проблемами по микрозаймам.

Адвокат по кредитам проананлизировал ситуацию и дал бесплатную консультацию.

После того как она посоветовалась с мужем, они приехали к нам в офис на подписание договора и мы начали работать.

На подготовку пакета документов на реструктуризацию нам потребовалось 3 дня.

Документы кредиторам были поданы через УКР ПОЧТУ с уведомлением о получении.

Ответ пришел через 3 дня после подачи.

К счастью сегодня кредит уже закрыт и выдана справка.

Мы очень рады, что смогли помочь и гордимся своей работой.

Проценты по микрозаймам в Украине как понять реальную стоимость кредита

Проценты по микрозаймам в Украине должны проверяться не только по рекламной ставке МФО, а по договору, паспорту потребительского кредита, дневной процентной ставке, реальной годовой процентной ставке, общей стоимости кредита, сроку пользования деньгами, штрафам, пене и расчету просроченной задолженности. Главный ответ для заемщика состоит в том, что проценты могут быть значительными, но после законодательных изменений предельная дневная ставка микрокредита ограничена, а начисления после окончания срока кредитования, завышенные штрафы, скрытые комиссии и долг, который вырос в несколько раз больше тела кредита, нужно проверять юридически и при необходимости оспаривать.

В моей практике люди часто берут 3 000 или 5 000 грн через микрокредит онлайн, а через несколько месяцев видят долг в несколько раз больше. Обычно проблема не только в самой ставке. Важно, как она указана в электронном договоре МФО, за какой период начисляется, есть ли пролонгация микрозайма, какие штрафные санкции добавлены и подтвержден ли расчет задолженности документами.

Что такое проценты по микрозайму

Проценты по микрозайму — это плата за пользование деньгами в пределах согласованного срока. Если человек получил онлайн займ на 14 или 30 дней, МФО имеет право начислять договорные проценты именно за тот период кредитования, который предусмотрен договором и паспортом потребительского кредита.

Я часто вижу ошибку, когда заемщик смотрит только на сумму займа и не проверяет стоимость кредита. Но юридически важны не только тело займа и дата выдачи денег. Нужно смотреть дневную процентную ставку, график платежей, реальную годовую процентную ставку, общую стоимость кредита и условия просрочки.

Почему ставка 1 % или 2 % в день выглядит маленькой, но становится дорогой

Ставка 1 % в день выглядит небольшой, пока ее не пересчитать на весь срок микрозайма. Если человек получил 5 000 грн на 30 дней под 1 % в день, только проценты за этот период могут составить 1 500 грн без учета штрафов, пени, продления договора и других платежей.

Со стороны моего опыта, главная ловушка микрозаймов — в психологическом восприятии дневной ставки. Рекламная ставка может выглядеть как «0,01 %» или «1 процент в день», но реальная нагрузка видна только после расчета итоговой суммы возврата. Поэтому я считаю ошибкой оценивать микрозайм Украина только по первому платежу или рекламному баннеру.

Чем проценты отличаются от штрафов и пени

Проценты, штраф и пеня — это разные начисления. Их нельзя смешивать в один общий долг без проверки оснований.

Проценты — это плата за правомерное пользование кредитом в пределах срока договора. Пеня — это начисление за каждый день нарушения обязательства. Штраф — обычно фиксированная или процентная санкция за сам факт нарушения. Комиссия — отдельный платеж, который должен быть прямо указан в договоре и включен в общую стоимость кредита.

В реальной жизни это работает так: сначала я отделяю тело кредита от договорных процентов, потом отдельно проверяю штрафы и пеню, затем смотрю комиссии, пролонгации и начисления после окончания срока кредитования. Только после такого анализа можно понять, какая часть долга подтверждена, а какую можно оспаривать.

МФО могут начислить Вам скрытые проценты и комиссии за:

- обслуживание Вас сотрудниками МФО;

- обслуживание Вашего личного кабинета на сайте МФО или в их приложении;

- если Вы решили взять кредит во время какого-либо акционного предложения от МФО (сниженная процентная ставка по кредиту, продленный льготный период использования кредитных средств заемщиком и так далее), в кредитном договоре может быть указано, что это акционное предложение распространяется только на определенную категорию населения и тому подобное.Часто МФО дожидаются пока проценты выростут в несколько десятков раз и обращаются к нотариусам за совершение исполнительной надписи на кредитном договоре.

Какие проценты по микрозаймам разрешены законом

Какие проценты по микрозаймам можно считать законными, зависит не от рекламы МФО, а от условий договора, даты его заключения, паспорта потребительского кредита и требований Закона Украины «О потребительском кредитовании». В моей практике я всегда начинаю проверку не с жалоб клиента на «огромный долг», а с вопроса: какая дневная процентная ставка указана в документах и как именно МФО рассчитала задолженность.

Дневная процентная ставка

Закон Украины «О потребительском кредитовании» использует понятие дневной процентной ставки. Простыми словами, это показатель, который помогает увидеть общие расходы по кредиту за каждый день пользования деньгами в процентах от общего размера выданного кредита.

Для заемщика это важно, потому что рекламная ставка не всегда показывает реальную нагрузку. В договоре может быть льготная ставка, базовая ставка, стандартная ставка, проценты за каждый день, комиссия, условия пролонгации и последствия просрочки. Поэтому я советую смотреть не только на красивую цифру в рекламе, а на весь пакет документов.

Предельная ставка 1 % в день

НБУ указывает на ограничение предельного размера ставок по микрокредитам на уровне 1 % в день. Это означает, что при проверке микрозайма нужно отдельно смотреть, не превышает ли дневная процентная ставка установленный предел.

Я часто вижу ситуацию, когда человек подписал электронный договор МФО через одноразовый идентификатор, получил деньги на карту, а потом не может понять, почему долг вырос в несколько раз. В такой ситуации нужно проверять не только сумму займа, но и дату договора, срок микрозайма, период начисления процентов, продление договора, начисление процентов после просрочки и все дополнительные платежи.

Что делать, если ставка выше

Если ставка выше допустимого уровня или расчет выглядит непонятным, не стоит сразу соглашаться с суммой, которую требует МФО Украина или коллектор. Сначала нужно запросить документы и проверить расчет задолженности.

Я обычно действую так:

- Проверяю дату заключения договора.

- Сравниваю условия договора с паспортом потребительского кредита.

- Отделяю тело кредита от процентов, штрафов, пени и комиссий.

- Проверяю дневную процентную ставку.

- Смотрю, были ли пролонгации и чем они подтверждены.

- Проверяю, не начислялись ли договорные проценты после окончания срока кредитования.

- Если долг передан коллекторам, требую договор факторинга, реестр должников и расчет нового кредитора.

Я считаю ошибкой спорить с МФО только эмоционально. Сильная позиция строится на документах: договоре, паспорте потребительского кредита, выписке по карте, расчете задолженности, квитанциях и переписке. Если нарушения подтверждаются, можно подавать жалобу в НБУ, готовить возражения на требования кредитора или защищаться в суде с МФО.

Что должно быть в договоре МФО

В моей практике большинство проблем с микрозаймами возникает не потому, что человек не читал договор вообще, а потому, что он видел только сумму займа и кнопку «Получить деньги». Между тем именно договор, паспорт потребительского кредита и приложения к нему позволяют понять реальную стоимость кредита и проверить законность начислений.

Если заемщик не может определить, откуда появилась определенная сумма долга, первое, что нужно сделать, — запросить полный пакет документов и внимательно проверить все финансовые условия.

Паспорт потребительского кредита

Закон Украины «О потребительском кредитовании» требует предоставления потребителю информации о ключевых условиях кредитования до заключения договора.

Паспорт потребительского кредита должен содержать сведения, которые позволяют человеку понять, сколько денег он получит и сколько должен будет вернуть. Именно в этом документе обычно указываются:

- сумма займа;

- срок кредитования;

- дневная процентная ставка;

- реальная годовая процентная ставка;

- общая стоимость кредита;

- график платежей;

- последствия просрочки;

- условия продления договора.

Я часто вижу ситуацию, когда заемщик изучает только рекламное предложение, но никогда не открывает паспорт потребительского кредита. В результате человек ориентируется на льготную ставку, а фактически после окончания льготного периода начинает действовать базовая или стандартная ставка, которая существенно увеличивает стоимость кредита.

Реальная годовая процентная ставка

Реальная годовая процентная ставка — один из самых важных показателей для оценки кредитной нагрузки.

Она показывает стоимость кредита с учетом всех расходов заемщика. В отличие от рекламной ставки, этот показатель помогает увидеть фактическую цену пользования деньгами.

Например, МФО может рекламировать онлайн займ под минимальный процент за первые дни пользования кредитом. Однако после анализа реальной годовой процентной ставки становится понятно, насколько дорогим окажется кредит при использовании его на весь срок.

Со стороны моего опыта именно этот показатель позволяет наиболее объективно сравнивать разные предложения МФО Украина. Поэтому перед оформлением микрокредита я рекомендую смотреть не на рекламу, а на реальную годовую процентную ставку и общую стоимость кредита.

Общая стоимость кредита

Общая стоимость кредита показывает итоговую сумму, которую заемщик должен заплатить кредитору при надлежащем исполнении договора.

Здесь важно понимать разницу между телом кредита и полной стоимостью займа. Если человек получил 5 000 грн, это не означает, что вернуть придется только эту сумму. В общую стоимость кредита могут входить договорные проценты, предусмотренные договором комиссии и другие платежи, прямо предусмотренные законодательством и условиями кредитования.

В реальной жизни я всегда советую клиентам сравнивать не сумму займа, а итоговую сумму возврата. Именно она показывает финансовую нагрузку и позволяет заранее понять, сможет ли человек выполнить обязательства без образования просроченной задолженности.

Если в договоре отсутствуют существенные условия, расчет задолженности не совпадает с документами или кредитор не может объяснить происхождение отдельных начислений, такие обстоятельства могут иметь значение при судебном споре и проверке законности требований МФО.

Могут ли проценты превышать тело кредита

Один из самых частых вопросов, который я слышу от клиентов: может ли долг по микрозайму стать больше суммы, которую человек фактически получил на карту. Ответ зависит от срока кредитования, условий договора, наличия просрочки, пролонгаций и законности начислений.

В моей практике люди часто обращаются уже тогда, когда получили 5 000 грн, а в требованиях МФО или коллекторов видят 20 000–40 000 грн. Однако сам факт того, что сумма требований превышает тело кредита, еще не означает, что весь долг является законным и бесспорным. Каждое начисление необходимо проверять отдельно.

До просрочки

До наступления просрочки проценты по микрозайму начисляются в соответствии с договором и сроком кредитования.

Если заемщик оформил микрокредит под дневную процентную ставку и не вернул деньги в течение согласованного периода, сумма процентов может быстро приблизиться к телу кредита даже без применения штрафных санкций.

Например, при сумме займа 10 000 грн и ставке 1 процент в день за 30 дней начисляется около 3 000 грн процентов. Если кредит продлевается несколько раз, стоимость кредита продолжает увеличиваться.

Поэтому проценты превышают тело кредита не всегда из-за нарушения закона. Иногда это результат высокой стоимости самого микрозайма и длительного пользования заемными средствами.

После просрочки

Именно после возникновения просроченной задолженности появляется большинство споров между заемщиками и МФО.

Я часто вижу ситуацию, когда кредит был выдан на 14 или 30 дней, но проценты продолжают начисляться месяцами или даже годами. В таких случаях необходимо внимательно проверить правовые основания начислений.

Особое значение имеет срок микрозайма и дата окончания договора. Если кредитор продолжает начислять договорные проценты после завершения согласованного периода кредитования, такой расчет требует отдельной юридической проверки.

В реальных судебных спорах нередко оказывается, что часть начислений была произведена за пределами срока действия обязательства либо рассчитана без надлежащего документального подтверждения.

Когда начисления можно оспаривать

Не каждый долг можно полностью отменить, но многие начисления подлежат проверке и в отдельных случаях могут быть уменьшены или исключены из расчета задолженности.

Я рекомендую анализировать требования кредитора особенно внимательно в следующих случаях:

- проценты начислены после окончания срока кредитования;

- дневная процентная ставка вызывает сомнения в законности;

- отсутствует паспорт потребительского кредита;

- расчет задолженности не содержит подробной расшифровки начислений;

- кредитор не может подтвердить условия пролонгации микрозайма;

- начислены одновременно несколько видов штрафных санкций без понятного обоснования;

- размер долга увеличился в несколько раз без объяснения механизма расчета;

- отсутствуют доказательства заключения электронного договора МФО;

- долг передан коллекторам, но не представлены документы об уступке права требования;

- имеются признаки нарушения прав потребителя при предоставлении финансовой услуги.

Со стороны моего опыта, самая распространенная ошибка заемщика — считать, что любая сумма, указанная в требовании МФО, автоматически является законной. На практике каждая составляющая долга должна подтверждаться договором, расчетом задолженности и действующими нормами законодательства. Именно поэтому при споре важно проверять не только тело кредита, но и весь механизм начисления процентов, штрафов, пени и других платежей.

Проценты после окончания срока микрозайма

Именно этот вопрос чаще всего становится предметом судебных споров между заемщиками и МФО. В моей практике многие клиенты уверены, что если они допустили просрочку, то кредитор может бесконечно начислять договорные проценты до полного погашения долга. Однако судебная практика Верховного Суда говорит о более сложном правовом механизме.

Для правильного анализа необходимо разделять проценты за пользование кредитом в период действия договора и последствия нарушения денежного обязательства после окончания срока кредитования.

Судебная практика Верховного Суда

При рассмотрении споров о процентах по микрозайму суды регулярно обращаются к правовым позициям Верховного Суда и Великой Палаты Верховного Суда.

Главный вывод судебной практики состоит в том, что договорные проценты не могут начисляться автоматически и бесконечно после окончания срока кредитования только потому, что долг остается непогашенным.

Поэтому если заемщик получил микрокредит на 14 или 30 дней, а спустя год видит начисление договорных процентов за весь этот период, такой расчет требует отдельной юридической проверки.

Дело № 444/9519/12

В постановлении по делу № 444/9519/12 Верховный Суд сформулировал важную правовую позицию: право кредитора начислять предусмотренные договором проценты прекращается после окончания согласованного срока кредитования либо после предъявления требования в соответствии с частью второй статьи 1050 Гражданского кодекса Украины.

Практическое значение этой позиции для заемщика очень большое.

Если МФО пытается взыскать договорные проценты за период, который значительно превышает срок действия договора, необходимо проверить:

- когда закончился срок микрозайма;

- предъявлялось ли требование о досрочном возврате;

- какие именно начисления включены в расчет задолженности;

- за какой период начислены проценты;

- на чем основан расчет кредитора.

В реальной жизни именно этот анализ часто позволяет уменьшить спорную сумму требований.

Дело № 310/11534/13-ц

Еще одна важная правовая позиция сформулирована Великой Палатой Верховного Суда по делу № 310/11534/13-ц.

Суд указал, что проценты и пеня подлежат взысканию в пределах срока кредитования. После изменения срока исполнения обязательства правовой режим отношений меняется, поэтому кредитор не может продолжать начислять договорные проценты так, как будто срок кредита еще не закончился.

Я часто использую эту позицию при анализе исков МФО. Если кредит был оформлен на короткий срок, а расчет содержит начисления за многие месяцы после окончания договора, возникает вопрос о законности такого подхода.

Практический вывод для заемщика

Со стороны моего опыта, заемщику необходимо задавать очень простой вопрос: почему проценты начислены именно за этот период.

Если микрозайм был выдан на 14 дней, 21 день или 30 дней, а расчет задолженности включает проценты за полгода или несколько лет, кредитор должен объяснить правовое основание таких начислений и подтвердить его документами.

Я считаю ошибкой автоматически признавать любую сумму, указанную в иске или требовании коллекторов. Сначала нужно проверить:

- Срок действия договора.

- Наличие пролонгаций.

- Расчет процентов.

- Основания начислений после окончания срока кредитования.

- Соответствие расчета судебной практике Верховного Суда.

Только после такой проверки можно определить, какая часть долга действительно подтверждена законом и документами, а какая может быть предметом возражений в суде.

Ответственность за просрочку

После окончания срока микрозайма многие заемщики считают, что любые дальнейшие начисления автоматически являются незаконными. На практике ситуация сложнее. Необходимо различать договорные проценты за пользование кредитом и ответственность за нарушение денежного обязательства.

Я часто вижу, что МФО, коллекторы и даже сами заемщики смешивают эти понятия в один общий долг. Однако с юридической точки зрения это разные категории, которые регулируются разными нормами права и по-разному оцениваются судом.

Статья 625 ГК Украины

Статья 625 Гражданского кодекса Украины регулирует последствия нарушения денежного обязательства.

Если должник допустил просрочку, кредитор может заявлять требования, связанные с ответственностью за неисполнение обязательства. Речь может идти об инфляционных потерях и 3 процентах годовых, если иной порядок не установлен законом или договором.

Важно понимать, что это не те же самые договорные проценты, которые начислялись за пользование кредитом в пределах срока договора.

В моей практике именно на этом этапе возникает большое количество ошибок при расчете задолженности. Некоторые кредиторы продолжают использовать договорную ставку как механизм бесконечного начисления долга, хотя правовая природа таких требований уже должна оцениваться отдельно.

Дело № 127/15672/16-ц

Великая Палата Верховного Суда по делу № 127/15672/16-ц сформулировала важную правовую позицию относительно требований по статье 625 ГК Украины.

Суд указал, что требования о взыскании сумм, основанных на статье 625 ГК Украины, ограничиваются последними тремя годами до момента обращения в суд.

Для заемщика это означает, что даже при наличии просроченной задолженности необходимо проверять не только размер требований, но и период, за который они заявлены.

Если кредитор требует взыскать начисления за значительно больший промежуток времени, такой расчет должен подвергаться детальной юридической проверке.

Почему это важно для заемщика

Я считаю ошибкой воспринимать весь долг как одну общую сумму без анализа его структуры.

В реальных делах обычно необходимо разделить:

- тело кредита;

- договорные проценты;

- штрафы и пеню;

- инфляционные потери;

- 3 процента годовых;

- другие начисления, заявленные кредитором.

Только после такого разделения становится понятно, какие требования подтверждены законом, какие подтверждены документами, а какие могут быть предметом возражений.

Со стороны моего опыта именно неправильное смешение договорных процентов и ответственности за просрочку часто приводит к искусственному увеличению суммы требований. Поэтому при получении иска, претензии или требования коллекторов я всегда рекомендую начинать не с поиска денег для оплаты, а с проверки правовой природы каждого начисления.

Если расчет задолженности составлен с нарушениями, часть требований может быть оспорена через отзыв на иск, контррасчет долга или другие предусмотренные законом механизмы защиты.

Как проверить расчет задолженности МФО

Когда ко мне обращаются заемщики, почти всегда первый вопрос звучит одинаково: «Откуда взялась такая сумма долга?». В большинстве случаев человек знает только размер первоначального займа и сумму, которую требует МФО или коллектор. Но между этими цифрами может находиться множество начислений, каждое из которых необходимо проверять отдельно.

В моей практике правильный анализ задолженности начинается не с переговоров и не с суда, а с проверки расчета кредитора. Именно на этом этапе часто выявляются ошибки, неподтвержденные начисления, спорные пролонгации и проценты, начисленные за пределами срока кредитования.

Шаг 1. Отделить тело кредита

Первое, что необходимо определить, — это сумма, которую заемщик фактически получил.

Тело кредита — это реальные деньги, перечисленные на банковскую карту или выданные иным способом. Проверять нужно не сумму, указанную в рекламе, а фактическое зачисление средств по банковской выписке.

Я часто вижу ситуации, когда в расчет задолженности включаются различные комиссии и дополнительные платежи таким образом, что человеку становится сложно понять размер первоначального обязательства. Поэтому анализ всегда начинается именно с тела займа.

Для проверки понадобятся:

- кредитный договор;

- банковская выписка;

- подтверждение выдачи средств;

- информация о сумме займа в паспорте потребительского кредита.

Шаг 2. Посчитать проценты за срок договора

После определения тела кредита необходимо отдельно рассчитать проценты за первоначальный срок микрозайма.

Это важный момент, потому что многие заемщики сразу смотрят на общую сумму долга, не разделяя начисления по периодам.

Необходимо установить:

- дату выдачи кредита;

- срок кредитования;

- дневную процентную ставку;

- размер процентов за согласованный период.

В реальной жизни именно этот расчет позволяет понять, какая сумма процентов действительно относится к периоду пользования кредитом, а какая была начислена уже после возникновения просрочки.

Шаг 3. Проверить пролонгации

Продление договора может существенно увеличить стоимость кредита.

Если МФО утверждает, что заемщик неоднократно оформлял пролонгацию микрозайма, такие действия должны подтверждаться документами и электронными данными.

Я считаю ошибкой автоматически соглашаться с информацией кредитора о продлении договора. Каждая пролонгация должна быть подтверждена документально и позволять установить дату ее оформления, наличие согласия заемщика, условия продления, новый срок кредитования, а также размер процентов, начисленных в связи с таким продлением договора.

Если кредитор не может доказать факт продления, это может иметь значение при рассмотрении спора в суде.

Шаг 4. Проверить штрафы и пеню

Следующий этап — анализ штрафных санкций. Необходимо проверить, предусмотрены ли штраф и пеня условиями договора, установить дату их начисления, порядок расчета и обоснованность размера. Также важно выяснить, не дублируют ли такие начисления другие виды ответственности, предусмотренные договором или законодательством.

В моей практике встречаются ситуации, когда одновременно начисляются договорные проценты, пеня, штраф и другие санкции. Каждое такое начисление должно иметь самостоятельное правовое основание.

Если расчет не содержит расшифровки или сумма штрафных санкций выглядит явно несоразмерной, такие требования требуют дополнительной проверки.

Шаг 5. Проверить уступку долга

Если долг передан коллекторам или другой финансовой компании, необходимо проверить документы, подтверждающие переход права требования.

Сам факт звонка от коллектора еще не подтверждает наличие у него права требовать деньги.

Я рекомендую запросить договор факторинга, документы об уступке права требования, выписку или сведения из реестра должников, актуальный расчет задолженности, а также документы, подтверждающие размер долга на момент его передачи новому кредитору. Это позволит проверить законность перехода права требования и обоснованность заявленной суммы задолженности.

Со стороны моего опыта именно на этом этапе нередко обнаруживаются расхождения между первоначальным расчетом МФО и требованиями нового кредитора.

Практический алгоритм проверки

Перед тем как признавать долг или вести переговоры о погашении, необходимо последовательно ответить на несколько вопросов:

- Сколько денег фактически получил заемщик?

- Какие проценты начислены в пределах срока договора?

- Были ли пролонгации и подтверждены ли они документами?

- Законны ли штрафы и пеня?

- Не начислялись ли проценты после окончания срока кредитования?

- Подтверждена ли передача долга новому кредитору?

- Совпадает ли расчет задолженности с условиями договора?

В моей практике именно такой пошаговый анализ позволяет понять реальный размер обязательства и определить, какие начисления подтверждены документами, а какие могут быть оспорены в переговорах, жалобе в НБУ или судебном процессе.

Когда можно уменьшить проценты по микрозайму

Многие заемщики считают, что если МФО уже насчитала определенную сумму долга, изменить ее невозможно. В моей практике это одна из самых распространенных ошибок. Размер требований кредитора не всегда является окончательным и бесспорным.

Уменьшение процентов по микрозайму зависит от обстоятельств конкретного дела, содержания договора, периода начислений, наличия просрочки, судебной практики и поведения самого кредитора. Поэтому перед принятием решения необходимо провести полноценный анализ документов.

Через переговоры

Самый быстрый способ уменьшить финансовую нагрузку — переговоры с кредитором.

Многие МФО готовы обсуждать закрытие задолженности на специальных условиях, особенно если заемщик готов погасить тело кредита или значительную часть долга единовременным платежом.

Во время переговоров важно получить письменное предложение от кредитора, уточнить окончательную сумму к оплате, проверить отсутствие скрытых начислений и дополнительных требований, зафиксировать порядок прекращения обязательства, а также заранее получить подтверждение того, что после оплаты задолженность будет считаться полностью погашенной.

Я часто вижу ситуации, когда после грамотных переговоров кредитор соглашается отказаться от части процентов или штрафных санкций ради быстрого закрытия вопроса.

Через реструктуризацию

Реструктуризация позволяет изменить порядок исполнения обязательства и уменьшить финансовую нагрузку на заемщика.

При этом важно понимать, что реструктуризация не означает автоматическое списание долга. Она не делает кредит бесплатным и не аннулирует обязательства.

Обычно реструктуризация предусматривает увеличение срока выплат, уменьшение размера ежемесячного платежа, фиксацию суммы задолженности на определенную дату, а также прекращение дальнейшего роста начислений после подписания соответствующего соглашения и выполнения его условий заемщиком.

Со стороны моего опыта, реструктуризация наиболее эффективна тогда, когда человек действительно планирует погасить долг, но не может сделать это сразу.

Через суд

Если кредитор обратился в суд или сумма начислений вызывает серьезные сомнения, заемщик имеет право защищать свои интересы в судебном порядке.

В зависимости от обстоятельств конкретного дела заемщик может заявлять возражения относительно периода начисления процентов, законности штрафов и пени, достаточности доказательств заключения договора, правильности расчета задолженности, факта пролонгации кредита, законности уступки права требования новому кредитору, применения исковой давности, а также начисления процентов после окончания срока кредитования.

Я считаю ошибкой игнорировать судебную повестку. Во многих случаях заемщик теряет возможность уменьшить долг только потому, что не подал отзыв и не представил собственный контррасчет.

В реальных судебных процессах правильно подготовленные возражения могут существенно повлиять на итоговый размер взыскания.

Через жалобу в НБУ

Национальный банк Украины осуществляет надзор за финансовыми компаниями и рассматривает обращения потребителей финансовых услуг.

Жалоба в НБУ на МФО может быть полезна, если имеются признаки нарушения требований законодательства о защите прав потребителей или правил раскрытия информации о кредите.

Основаниями для обращения могут быть:

- непрозрачные условия кредитования;

- отсутствие обязательной информации о стоимости кредита;

- нарушения требований к раскрытию дневной процентной ставки;

- неправомерное информирование потребителя;

- другие нарушения законодательства о финансовых услугах.

Следует понимать, что жалоба в НБУ сама по себе не отменяет долг и не заменяет судебную защиту. Однако результаты проверки могут стать важным аргументом при дальнейшем урегулировании спора.

Практический вывод

В моей практике нет универсального способа уменьшить проценты по микрозайму. Для одних заемщиков эффективны переговоры, для других — реструктуризация, а в некоторых случаях требуется полноценная защита в суде.

Поэтому я всегда рекомендую сначала проверить договор, паспорт потребительского кредита, расчет задолженности, период начисления процентов и судебную практику. Только после этого можно выбрать механизм, который действительно поможет снизить финансовую нагрузку и защитить права заемщика.

Судебная практика по процентам МФО

Судебная практика по процентам МФО важна потому, что именно суд проверяет не рекламные обещания кредитора, а договор, срок кредитования, расчет задолженности, доказательства выдачи денег и правовую природу каждого начисления.

В моей практике я часто вижу, что заемщик приходит уже после получения иска и говорит: «Они насчитали слишком много». Но для суда этого недостаточно. Нужно показать, какие именно начисления являются спорными, за какой период они сделаны и почему их нельзя взыскивать в заявленном размере.

Дело № 444/9519/12

По делу № 444/9519/12 Верховный Суд сформулировал позицию, которая имеет большое значение для споров о процентах по микрозаймам.

Суть позиции состоит в том, что право кредитора начислять договорные проценты прекращается после окончания срока кредитования или после предъявления требования по части второй статьи 1050 ГК Украины.

Практически это означает следующее: если микрозайм был выдан на короткий срок, кредитор не может автоматически начислять договорные проценты бесконечно только потому, что заемщик не вернул деньги вовремя.

Со стороны моего опыта это один из ключевых аргументов в спорах, где проценты начислены за месяцы или годы после окончания срока микрозайма.

Дело № 310/11534/13-ц

В деле № 310/11534/13-ц Великая Палата Верховного Суда также указала, что проценты и пеня взыскиваются в пределах срока кредитования.

После изменения срока исполнения обязательства кредитор уже не может продолжать начислять договорные проценты в прежнем режиме. Меняется правовая природа требований, а значит, расчет задолженности должен оцениваться иначе.

В реальной жизни это особенно важно по микрокредитам на 14–30 дней. Если МФО заявляет проценты за длительный период после окончания договора, необходимо проверить, не подменяет ли кредитор ответственность за просрочку договорными процентами.

Дело № 127/15672/16-ц

Дело № 127/15672/16-ц важно для понимания требований по статье 625 ГК Украины.

Позиция Великой Палаты Верховного Суда состоит в том, что требования по статье 625 ГК Украины ограничиваются последними тремя годами перед подачей иска.

Для заемщика это означает, что даже если кредитор заявляет требования о последствиях просрочки, нужно проверять период начислений. Не каждый расчет за длительное время может быть принят судом без анализа сроков и правовых оснований.

Я считаю ошибкой воспринимать статью 625 ГК Украины как инструмент для неограниченного увеличения долга. Эта норма имеет свою правовую природу и свои пределы применения.

Дело № 912/1120/16

В деле № 912/1120/16 Верховный Суд разграничил проценты за правомерное пользование кредитом и проценты как меру ответственности.

Это важная позиция, потому что в спорах с МФО часто смешиваются разные виды начислений. Кредитор может называть их «процентами», но суд должен установить, что это на самом деле: плата за пользование деньгами, штрафная санкция или ответственность за просрочку.

В моей практике именно такое разграничение помогает правильно построить защиту. Сначала нужно определить правовую природу начисления, затем проверить норму закона, договор и доказательства.

Как использовать судебную практику в споре с МФО

Судебная практика сама по себе не списывает долг автоматически. Ее нужно правильно применить к фактам конкретного дела.

Для этого необходимо:

- Установить срок микрозайма.

- Определить дату окончания кредитования.

- Проверить, за какой период начислены договорные проценты.

- Отделить проценты от штрафов, пени и требований по статье 625 ГК Украины.

- Подготовить контррасчет.

- Сослаться на правовые позиции Верховного Суда в отзыве на иск.

В реальной жизни это работает так: если кредитор требует взыскать долг в несколько раз больше тела кредита, я сначала проверяю не эмоции клиента, а таблицу начислений. После этого становится видно, где заканчивается подтвержденная сумма и где начинаются спорные требования.

Что делать, если МФО подала в суд

В моей практике многие заемщики совершают одну и ту же ошибку: получают судебные документы, откладывают их в сторону и надеются, что проблема решится сама собой. Именно это чаще всего приводит к взысканию суммы, которую никто не проверял и не оспаривал.

Если МФО подала в суд, это еще не означает, что вся заявленная задолженность будет автоматически взыскана. Суд оценивает доказательства, расчет долга, условия договора и возражения сторон. Поэтому главное правило — не игнорировать судебный процесс.

Получить иск и приложения

Первое, что необходимо сделать, — внимательно изучить все документы, которые кредитор приложил к иску.

Я всегда начинаю анализ с проверки доказательной базы кредитора.

Необходимо проверить наличие кредитного договора, паспорта потребительского кредита, расчета задолженности, документов, подтверждающих выдачу денежных средств, банковских выписок, доказательств подписания электронного договора, документов о пролонгации кредита, а при передаче долга — договора факторинга и документов, подтверждающих уступку права требования новому кредитору.

В реальной жизни нередко оказывается, что часть документов отсутствует либо не подтверждает те обстоятельства, на которые ссылается кредитор.

Особое внимание я рекомендую уделять доказательствам получения денег и заключения электронного договора МФО. Само наличие файла договора еще не подтверждает факт возникновения обязательства без других доказательств.

Подготовить отзыв

После анализа документов необходимо подготовить отзыв на иск.

Я считаю ошибкой ограничиваться фразой «не согласен с долгом». Суду нужны конкретные возражения и ссылки на доказательства.

В зависимости от обстоятельств конкретного дела отзыв может содержать возражения относительно размера задолженности, начисления процентов после окончания срока кредитования, законности штрафов и пени, периода начислений, доказательств пролонгации договора, передачи права требования новому кредитору, подтверждения факта получения кредита, применения соответствующей судебной практики Верховного Суда, а также вопросов, связанных с истечением срока исковой давности.

В моей практике грамотно подготовленный отзыв часто становится основным инструментом защиты заемщика.

Подать контррасчет

Если заемщик не согласен с суммой требований, желательно подготовить собственный контррасчет задолженности.

Контррасчет показывает суду альтернативный вариант определения долга на основании документов и законодательства.

Обычно я включаю в такой расчет тело кредита, проценты за период действия договора, все подтвержденные платежи заемщика, законные начисления, а также отдельно анализирую спорные суммы. При этом из расчета исключаются проценты, законность которых вызывает сомнения, неподтвержденные штрафные санкции и иные спорные начисления. Отдельное внимание уделяется проверке начислений после окончания срока кредитования и их соответствию условиям договора и требованиям законодательства.

Со стороны моего опыта контррасчет особенно полезен в ситуациях, когда кредитор предъявляет крупную сумму без подробного обоснования каждой позиции.

Какие ошибки чаще всего допускают заемщики

За годы работы с кредитными спорами я регулярно сталкиваюсь с одинаковыми ошибками:

- игнорирование судебных документов;

- отсутствие отзыва на иск;

- признание всей суммы долга без проверки;

- отсутствие собственного расчета;

- отказ от участия в судебном процессе;

- отсутствие возражений по начисленным процентам;

- непроверенная передача долга коллекторам;

- отсутствие анализа судебной практики Верховного Суда.

Каждая из этих ошибок существенно ухудшает позицию заемщика в споре.

Практический алгоритм действий после получения иска

Если МФО обратилась в суд, я рекомендую действовать последовательно:

- Получить полный комплект документов по делу.

- Проверить кредитный договор и паспорт потребительского кредита.

- Проанализировать расчет задолженности.

- Проверить начисление процентов после окончания срока кредитования.

- Установить наличие пролонгаций.

- Проверить передачу долга коллекторам.

- Подготовить отзыв на иск.

- Составить контррасчет.

- Использовать судебную практику Верховного Суда для защиты своей позиции.

В моей практике именно такой подход позволяет объективно оценить требования кредитора и определить, какая сумма действительно подтверждена документами и законом.

Коллекторы подают в суд в Украине?

По состоянию на сегодняшний день, по всей территории Украины отслеживается значительное возрастание спроса на микрокредиты. Это связано с тем, что в условиях карантинных ограничений многие потеряли основную работу, не говоря уже о подработках, а оплачивать счета, все так же, нужно ежемесячно.

В этой статье мы с Вами поговорим о том, насколько реальны ли угрозы МФО и коллекторов. Могут ли они действительно подать на должника в суд? Приведем примеры из судебной практики Украины.

Микрозайм кажется довольно безобидным и легким способом решения своих финансовых проблем, но это лишь на первый взгляд.

Какие документы нужны для спора с МФО по процентам

Когда человек обращается ко мне с вопросом о законности процентов по микрозайму, я всегда начинаю с документов. Ни переговоры, ни жалоба в НБУ, ни защита в суде не будут эффективными, если нет возможности проверить основания возникновения долга и механизм его расчета.

В моей практике даже один документ может существенно изменить позицию по делу. Поэтому я рекомендую собирать весь пакет материалов сразу, не дожидаясь судебного разбирательства.

Кредитный договор

Основным документом в кредитном споре является кредитный договор. Именно он определяет сумму займа, срок кредитования, размер дневной процентной ставки, права и обязанности сторон, последствия нарушения обязательств, порядок начисления процентов, а также условия и порядок пролонгации кредита.

Если договор заключался онлайн, необходимо проверить способ его подписания, использование одноразового идентификатора и наличие доказательств акцепта условий заемщиком.

Паспорт потребительского кредита

Паспорт потребительского кредита позволяет оценить реальную стоимость займа еще до его оформления и содержит ключевую информацию об условиях кредитования. В нем обычно указываются сумма займа, срок микрозайма, реальная годовая процентная ставка, общая стоимость кредита для заемщика, размер и порядок платежей, последствия возникновения просрочки, а также сведения о возможных дополнительных расходах и платежах, связанных с кредитом.

Я часто вижу ситуации, когда требования МФО не полностью соответствуют данным, указанным в паспорте потребительского кредита. Такие расхождения всегда требуют отдельной проверки.

График платежей

Если график платежей предусмотрен условиями кредитования, его необходимо изучить отдельно. Этот документ позволяет определить первоначальный размер обязательства заемщика, установить даты и порядок внесения платежей, проверить сумму процентов за весь срок действия договора, а также выявить возможные изменения условий кредитования после пролонгации или внесения дополнительных соглашений.

При анализе задолженности график позволяет быстро выявить несоответствия между договором и расчетом кредитора.

Банковская выписка

Банковская выписка является одним из ключевых доказательств в кредитном споре. Она позволяет подтвердить фактическое получение заемщиком денежных средств, установить даты перечислений, проверить размер и периодичность платежей, подтвердить частичное погашение задолженности, а также выявить возможные переплаты при их наличии.

Со стороны моего опыта именно банковская выписка часто помогает установить реальный размер тела кредита и фактические платежи клиента.

Расчет задолженности

Без подробного расчета задолженности невозможно проверить законность требований кредитора.

В расчете должны быть отдельно указаны:

- тело кредита;

- договорные проценты;

- проценты после просрочки;

- штрафы и пеня;

- комиссии;

- даты начислений;

- суммы платежей заемщика.

Если расчет представлен одной итоговой цифрой без расшифровки, это серьезно осложняет проверку требований и может стать предметом возражений.

Документы о пролонгации

Если МФО утверждает, что заемщик продлевал договор, такие действия должны подтверждаться документально.

При анализе пролонгации кредита следует проверить дату каждого продления, наличие подтвержденного согласия заемщика, новые условия кредитования, срок, на который был продлен договор, а также изменение общей стоимости кредита и размера начислений после пролонгации.

Я считаю ошибкой признавать пролонгацию только на основании слов кредитора без проверки подтверждающих документов.

Документы о передаче долга

Если долг передан коллекторам или другой финансовой компании, необходимо проверить законность перехода права требования. Для этого обычно запрашиваются договор факторинга, договор уступки права требования, сведения из реестра должников, уведомление о переходе права требования новому кредитору, а также актуальный расчет задолженности, на основании которого предъявляются требования к заемщику.

В реальной жизни нередко выясняется, что новый кредитор требует больше, чем было передано по документам.

Документы из суда

Если уже начался судебный процесс, необходимо сохранить и проанализировать:

- исковое заявление;

- приложения к иску;

- судебные повестки;

- определения суда;

- объяснения сторон;

- судебные решения.

Каждый из этих документов может содержать сведения, влияющие на размер долга и перспективу спора.

Исполнительные документы

Если взыскание уже началось, дополнительно нужно получить:

- исполнительную надпись нотариуса;

- постановления государственного исполнителя;

- постановления частного исполнителя;

- документы об аресте счетов;

- документы об аресте имущества;

- сведения из исполнительного производства.

В моей практике именно анализ исполнительных документов часто позволяет установить, на каком основании началось принудительное взыскание и можно ли его оспорить.

Практический вывод

Чем больше документов удается собрать до начала спора, тем проще проверить проценты по микрозайму, установить реальный размер задолженности и подготовить эффективную правовую позицию. Я всегда рекомендую хранить не только договор, но и паспорт потребительского кредита, выписки, квитанции и переписку с МФО. Именно эти документы чаще всего становятся основой для уменьшения спорных начислений или успешной защиты в суде.

| Вид начисления | Что означает | Где должно быть указано | Что проверить | Норма закона или практика | Когда можно оспаривать | Какие доказательства нужны |

| Дневная процентная ставка | Стоимость пользования кредитом за каждый день | Договор, паспорт потребительского кредита | Размер ставки, дату договора, порядок начисления | Закон Украины «О потребительском кредитовании» | Если ставка не соответствует требованиям закона или расчету | Договор, паспорт кредита, расчет задолженности |

| Реальная годовая процентная ставка | Полная стоимость кредита в годовом выражении | Паспорт потребительского кредита | Соответствие фактическим начислениям | Закон Украины «О потребительском кредитовании» | Если потребителю предоставлена недостоверная информация | Паспорт кредита, договор, рекламные материалы |

| Проценты за срок договора | Плата за пользование кредитом в течение согласованного срока | Договор, график платежей | Срок кредитования и размер начислений | Ст. 1048 ГК Украины, условия договора | Если начислены за период, не предусмотренный договором | Договор, график платежей, расчет долга |

| Проценты после просрочки | Начисления после окончания срока кредитования | Расчет задолженности | Период начисления и правовые основания | Дело № 444/9519/12, дело № 310/11534/13-ц | Если начисляются договорные проценты после окончания срока кредита | Расчет долга, договор, судебная практика |

| Штраф | Разовая санкция за нарушение обязательства | Договор | Основание начисления и размер | ГК Украины, условия договора | Если штраф не предусмотрен договором или явно несоразмерен | Договор, расчет задолженности |

| Пеня | Санкция за каждый день просрочки | Договор | Период начисления и метод расчета | ГК Украины, условия договора | При чрезмерном размере или отсутствии основания | Договор, расчет задолженности |

| Комиссия | Дополнительный платеж за кредитную услугу | Договор, паспорт кредита | Включена ли в общую стоимость кредита | Закон Украины «О потребительском кредитовании» | Если комиссия скрыта или не раскрыта заемщику | Договор, паспорт кредита |

| Пролонгация | Продление срока микрозайма | Дополнительное соглашение, электронное подтверждение | Было ли согласие заемщика | Условия договора | Если МФО не может подтвердить продление | Документы о пролонгации, электронные логи |

| Начисления после передачи долга | Требования нового кредитора после уступки права требования | Расчет нового кредитора | Законность перехода права требования | ГК Украины, norms о факторинге | Если отсутствуют документы о передаче долга | Договор факторинга, реестр должников |

| Начисления после подачи иска | Требования, заявленные в судебном процессе | Иск и расчет задолженности | Основание начислений после обращения в суд | Дело № 912/1120/16, дело № 127/15672/16-ц | Если смешиваются разные виды процентов и ответственности | Иск, расчет долга, судебная практика |

FAQ

Какие проценты могут быть по микрозаймам в Украине?

Проценты по микрозаймам зависят от условий конкретного договора, срока кредитования и даты его заключения. Проверять необходимо не только рекламную ставку, но и дневную процентную ставку, реальную годовую процентную ставку и общую стоимость кредита, указанные в паспорте потребительского кредита.

Может ли процент по микрозайму превышать тело кредита?

Да, в отдельных случаях сумма процентов может приблизиться к телу кредита или даже превысить его. Однако это не означает, что все начисления автоматически являются законными. Необходимо проверить срок договора, период начисления процентов, пролонгации и расчет задолженности.

What Что такое дневная процентная ставка по микрозайму?

Дневная процентная ставка показывает стоимость пользования кредитом за один день и рассчитывается в процентах от суммы выданного кредита. Именно этот показатель позволяет оценить фактическую стоимость микрозайма в течение срока кредитования.

Какой максимальный процент по microкредиту разрешен законом?

При анализе микрокредитов необходимо учитывать действующие ограничения законодательства и требования Национального банка Украины. Кроме размера ставки, важно проверять дату заключения договора и порядок начисления процентов.

Что делать, если МФО начислила больше 1 % в день?

Необходимо запросить договор, паспорт потребительского кредита и полный расчет задолженности. После проверки документов можно обращаться с жалобой в НБУ, вести переговоры с кредитором или использовать возражения в судебном процессе.

Можно ли списать проценты по микрозайму?

Автоматического списания процентов законодательство не предусматривает. Однако отдельные начисления могут быть уменьшены или оспорены через переговоры, реструктуризацию, судебную защиту или проверку законности расчета задолженности.

Имеет ли право МФО начислять проценты после окончания срока договора?

Такой вопрос требует анализа условий договора и судебной практики Верховного Суда. В ряде случаев начисление договорных процентов после окончания срока кредитования может быть предметом спора и судебной проверки.

Чем проценты отличаются от штрафов и пени?

Проценты являются платой за пользование кредитом. Штраф — это санкция за нарушение обязательства. Пеня начисляется за каждый день просрочки. Эти виды начислений имеют разную правовую природу и должны анализироваться отдельно.

Как проверить расчет задолженности МФО?

Необходимо последовательно проверить тело кредита, проценты за срок договора, пролонгации, штрафы, пеню, передачу долга новому кредитору и начисления после окончания срока кредитования. Для этого используются договор, выписки, расчет задолженности и другие документы.

Какие документы нужны для суда с МФО по процентам?

Для полноценного анализа ситуации обычно необходимы кредитный договор, паспорт потребительского кредита, график платежей, банковская выписка, расчет задолженности и документы, подтверждающие произведенные оплаты. Также важно получить документы о пролонгации кредита, а при передаче долга — договор факторинга или иные документы, подтверждающие переход права требования. Если спор уже находится в суде, следует изучить исковое заявление и все приложения к нему, а при наличии взыскания — документы исполнительного производства, которые позволяют оценить законность и объем предъявленных требований.

Вывод

В моей практике самый опасный момент в микрозаймах — это не само тело кредита, а непонимание, как именно МФО считает проценты, штрафы и пеню. Я считаю ошибкой смотреть только на рекламную ставку или сумму первого платежа, потому что реальная нагрузка видна только после проверки договора, дневной процентной ставки, паспорта потребительского кредита и расчета задолженности.

В реальных делах я сначала отделяю тело кредита от процентов, проверяю срок договора, лимит 1 % в день, пролонгации, штрафы, пеню и судебную практику по начислениям после окончания срока кредитования. Только после этого можно говорить, какую сумму кредитор действительно доказал, а какую часть долга нужно оспаривать.

Если МФО или коллекторы требуют сумму, которая в несколько раз больше тела займа, не стоит действовать эмоционально. Правильный порядок действий такой: получить документы, проверить расчет, отделить законные начисления от спорных, подготовить контррасчет и только потом решать, идти на переговоры, подавать жалобу в НБУ или защищаться в суде.

Я не обещаю, что проценты можно убрать в каждом деле. Но со стороны моего опыта грамотная проверка договора, срока кредитования, реальной годовой процентной ставки, общей стоимости кредита и судебной практики часто помогает уменьшить необоснованные требования и защитить заемщика от завышенного долга.