Жалоба в нбу на мфо и коллекторов

Юрист поможет составить жалобу, остановить звонки и обжаловать проценты

🎁ДЛЯ ВСЕХ КТО ОСТАВИТ ЗАЯВКУ ПОДАРОК – инструкция по остановке звонков от МФО

🤩 Оформление статуса Банкрота

🙅🏻 Списание 0/0 и пени

☎️ Остановка звонков 3 лицам

📝 Оформление графика реструктуризации от 6 до 24 месяцев

👨🏻⚖️ Защита в Суде и до суда

💼 Работа по договору с гарантией

Рейтинг 4.7 ⭐️⭐️⭐️⭐️⭐️

Работаем с суммами от 40 000 грн

🟢 гарантия возврата средств до 14 дней

🎁ПОДАРОК – инструкция по остановке звонков от МФО

Гордимся нашими результатами

Оскаржено 18450 грн

Опис справи

За порушення етикету спілкування

Звернулася клієнтка зі скаргами на вимагання та погрози.

Записали телефонні розмови, подали заяву в НБУ.

Якщо Ваші права порушують, не потрібно терпіти. Ви споживач кредитного продукту, клієнт фінансової компанії.

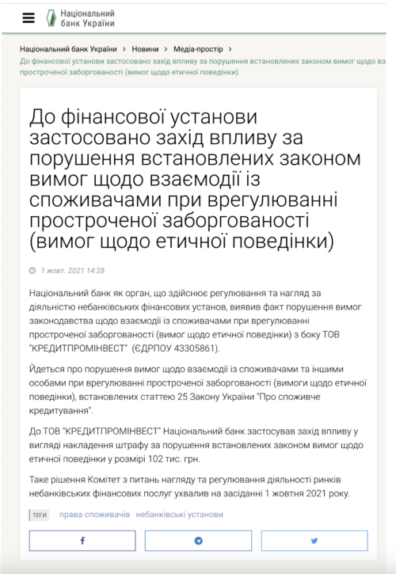

Накладено штраф 102 000 грн

Оскаржено 15000 грн

Опис справи

Вимагали від клієнта: 18 354 грн

Було оскаржено: 15 000 грн

Оскаржено 25 447 грн

Опис справи

Вимагали від клієнта: 38 497 грн

Було оскаржено: 25 447 грн

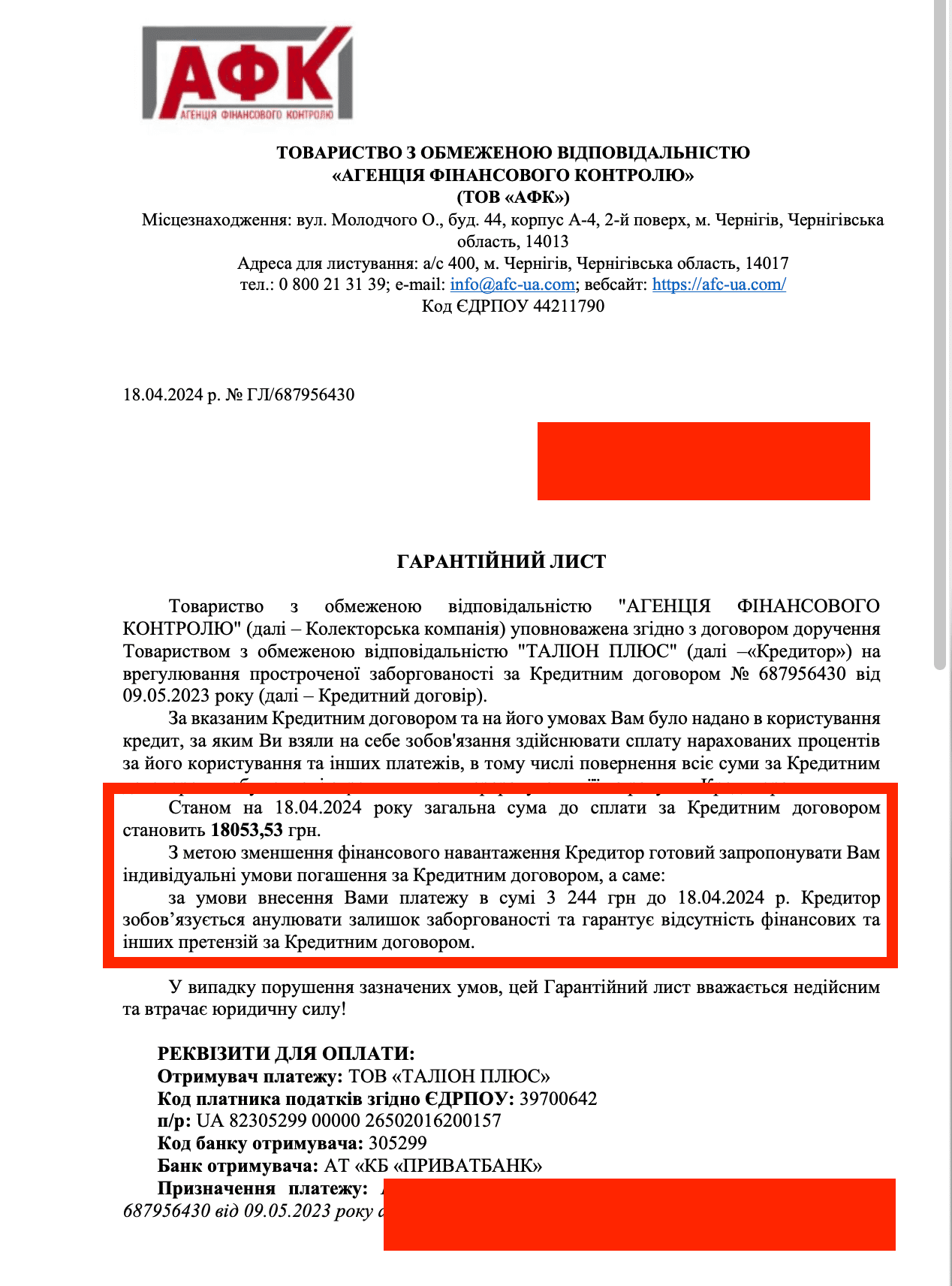

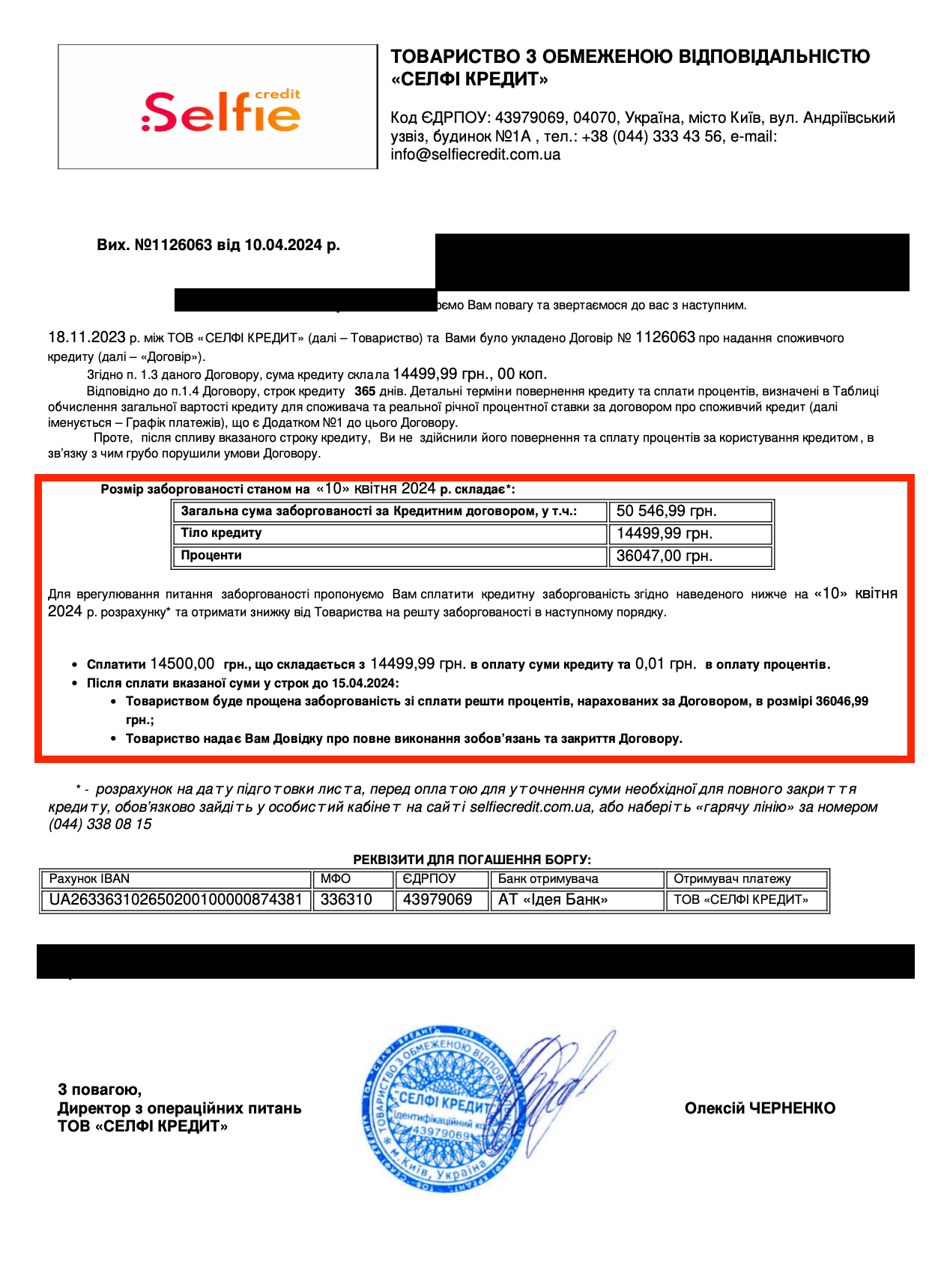

Оскаржено 36 047 грн

Опис справи

Вимагали від клієнта: 50546 грн

Було оскаржено: 36 047 грн

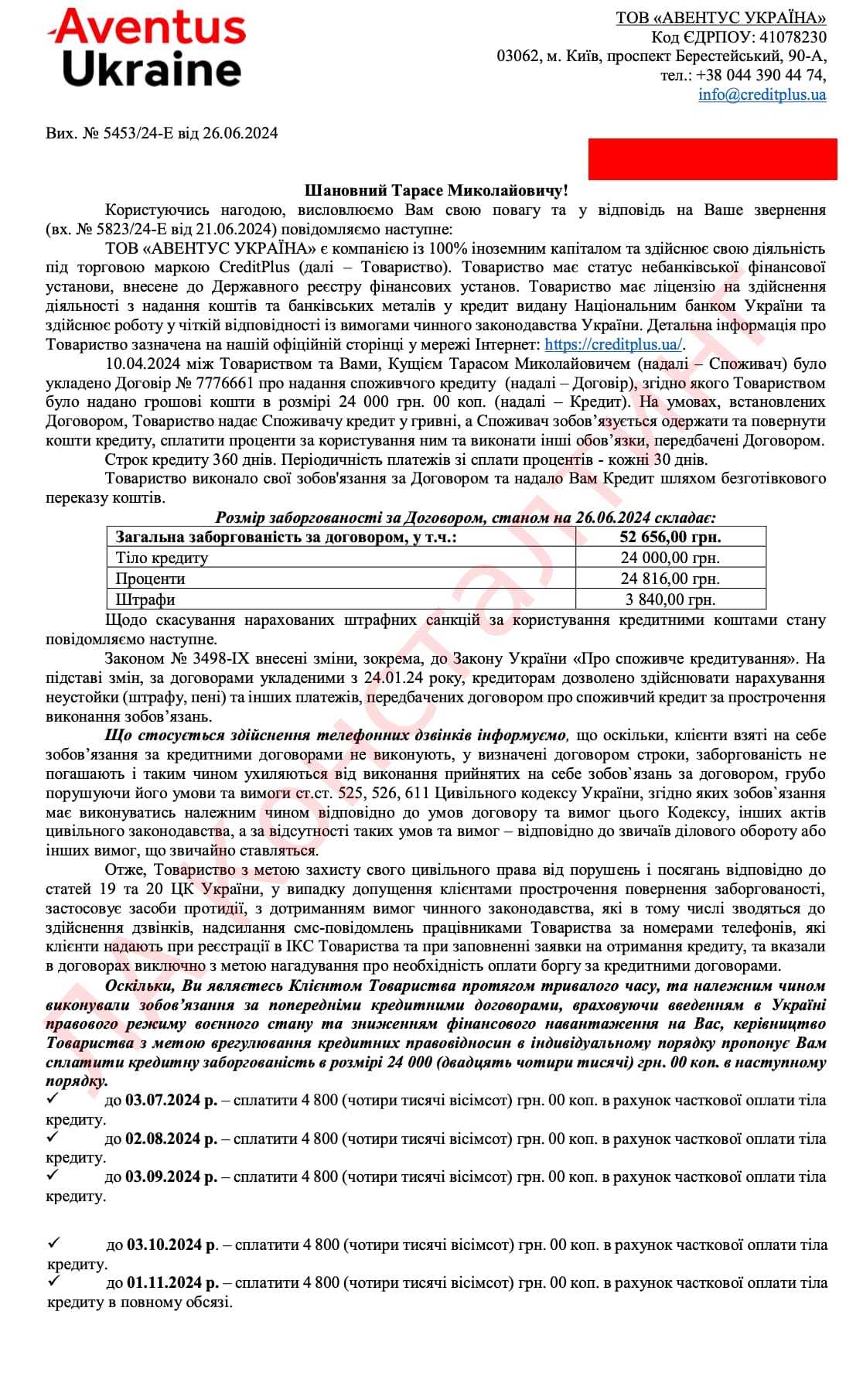

Оскаржено 28 656 грн

Опис справи

Вимагали від клієнта: 52 656 грн

Було оскаржено: 28 656 грн

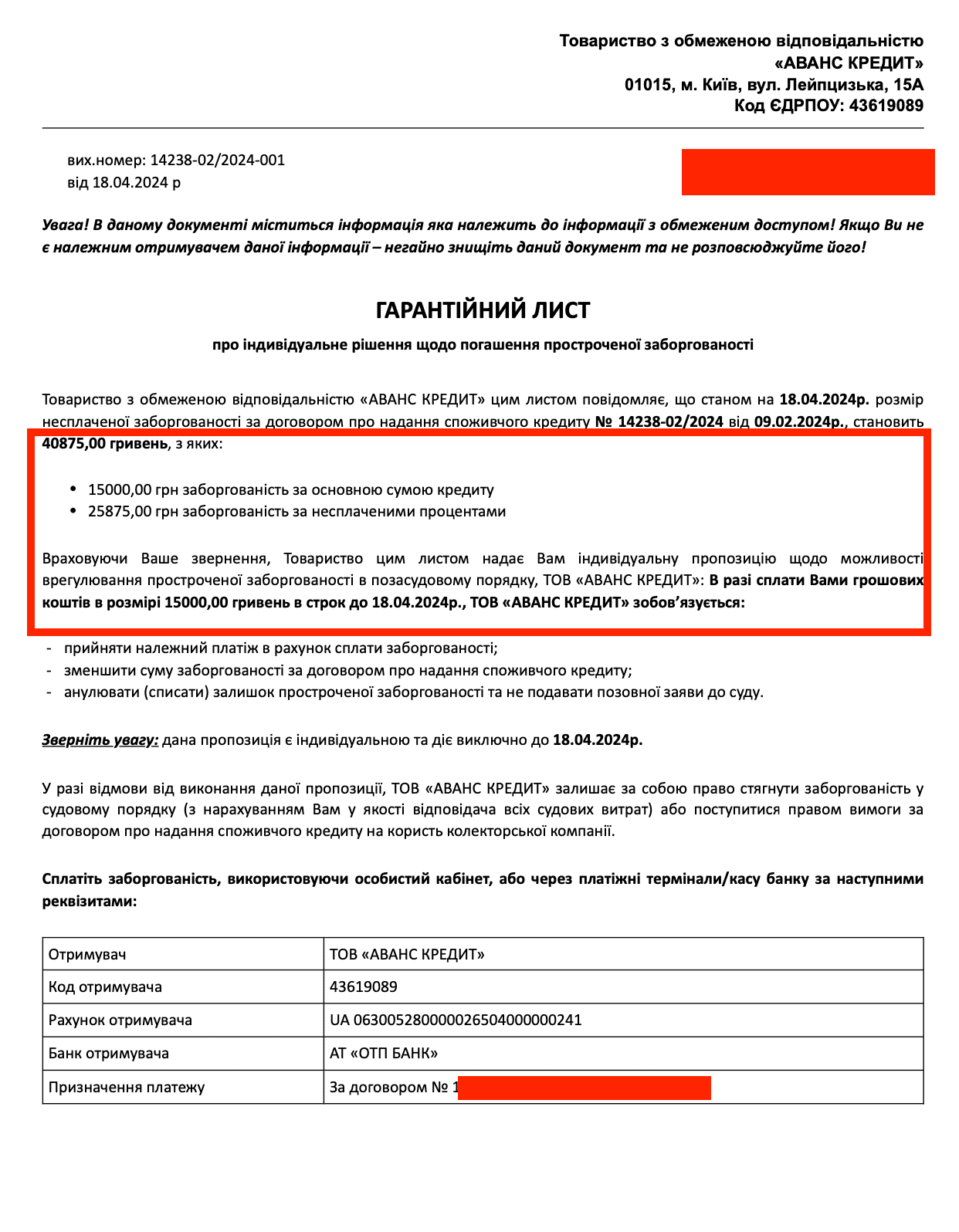

Оскаржено 25 875 грн

Опис справи

Вимагали від клієнта: 40875 грн

Було оскаржено: 25 875 грн

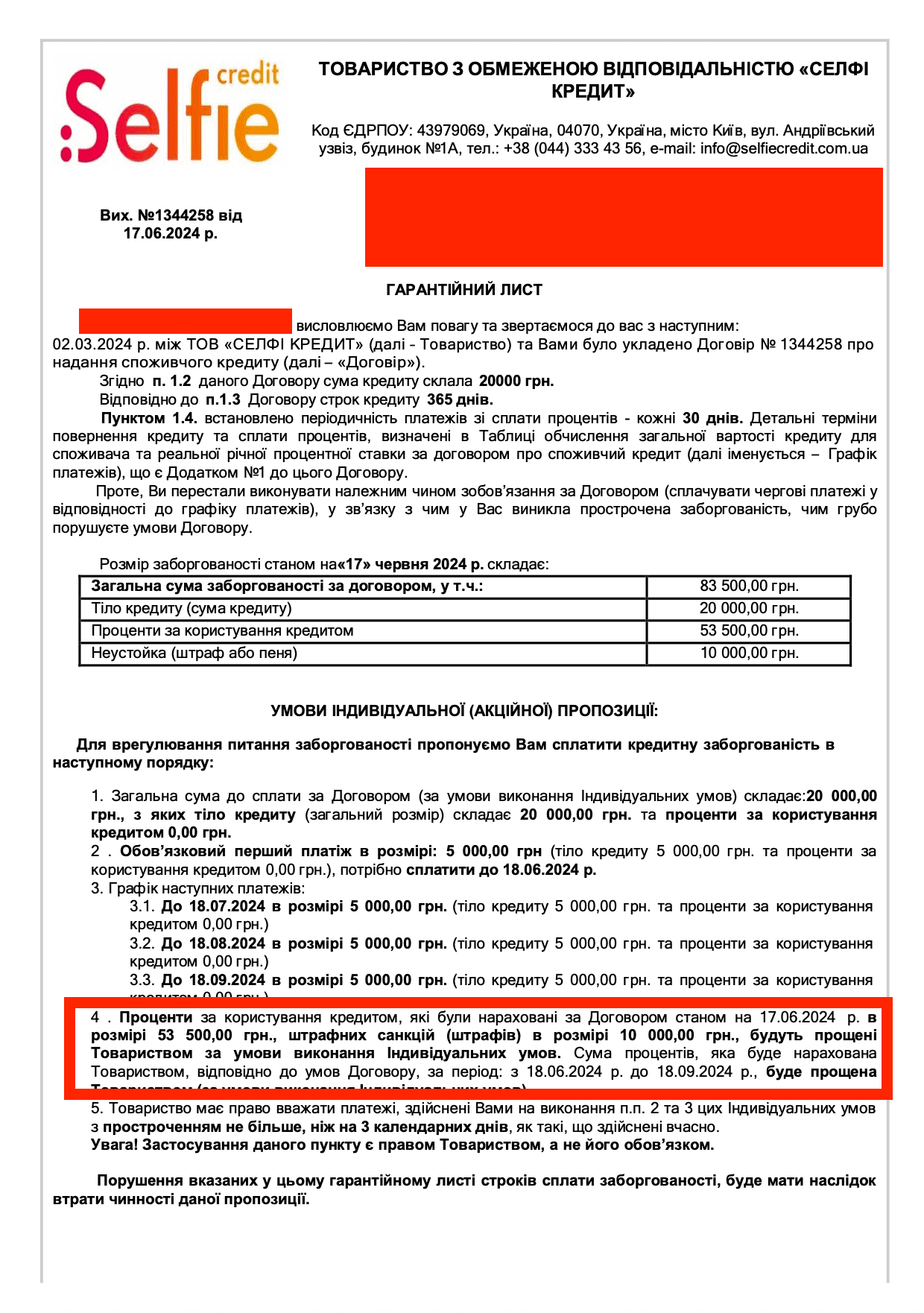

Оскаржено 53500 грн

Опис справи

Вимагали від клієнта: 83500 грн

Було оскаржено: 53500 грн

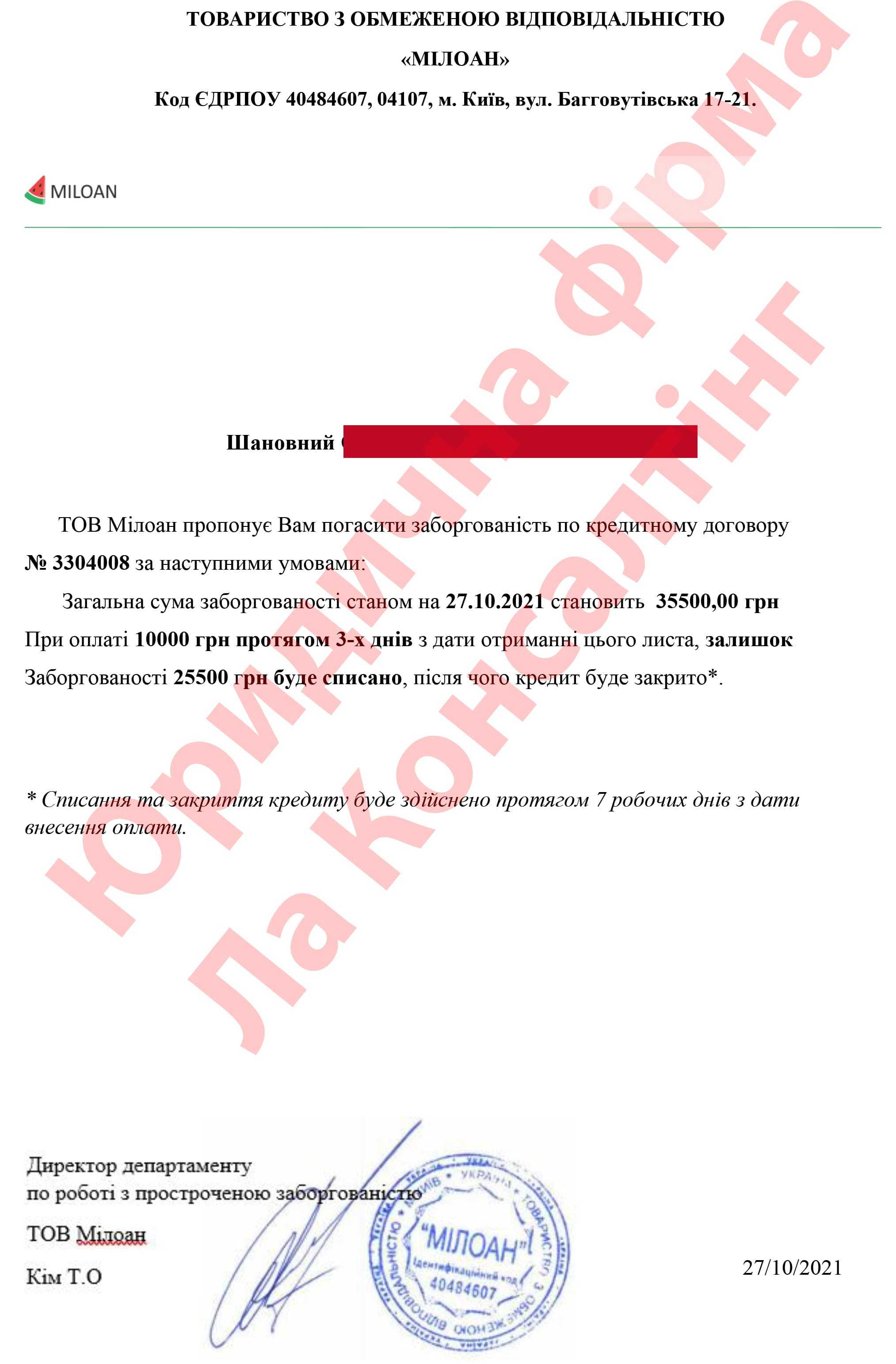

Оскаржено 25500 грн

Опис справи

Вимагали від клієнта: 83500 грн

Було оскаржено: 25500 грн

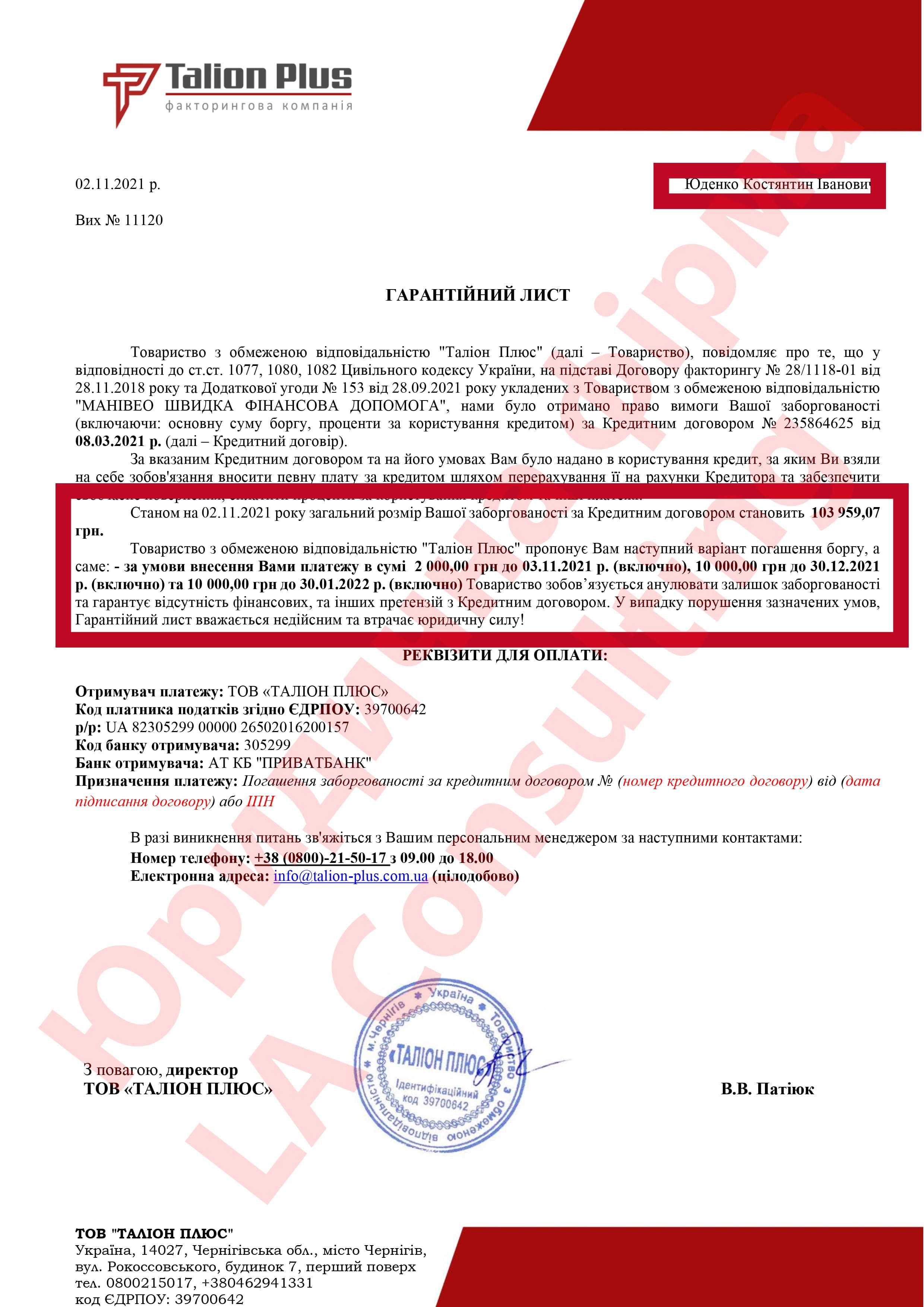

Оскаржено 81000 грн

Опис справи

Вимагали від клієнта: 103 959 грн

Було оскаржено: 81000 грн

Порада юриста. Як практикуючий юрист зазначу: закон забороняє колекторам погрози, тиск і розголошення інформації про борг; порушення цих меж — підстава для скарги. Що робити далі, дивіться у розділі «захист від колекторів».

Правова позиція. Клієнтам я пояснюю так: на антиколекторському форумі боржники діляться досвідом протидії тиску, але кожна ситуація потребує індивідуальної правової оцінки. Як це працює на практиці — у статті «форум антиколектор».

Коментар юриста. У моїй практиці це підтверджується постійно: закрити мікрозайми допомагає поетапна стратегія: оскарження штрафів, реструктуризація або викуп боргу зі знижкою. Покроковий розбір — у статті «допомога в закритті мікрозаймів».

Коментар юриста. Простими словами, на антиколекторському форумі боржники діляться досвідом протидії тиску, але кожна ситуація потребує індивідуальної правової оцінки. Як це працює на практиці — у статті «форум антиколектор».

Коментар юриста. Простими словами, найдієвіша протидія колекторам — документувати кожен контакт і реагувати офіційними скаргами, а не емоціями. Практичні поради — у розділі «як боротися з колекторами».

Отзывы наших клиентов

Почему нам можно доверять

🇺🇦 Наша юридическая фирма подписывает с каждым клиентом Договор через ДІЯ

👨🏻💼 Мы несем ответственность и гарантируем законность всех рекомендаций наших специалистов.

🔐 Все оплаты принимаем только на расчетный счет юридической фирмы

Сопровождаем до полного решения задачи клиента

Гарантия через ДІЮ

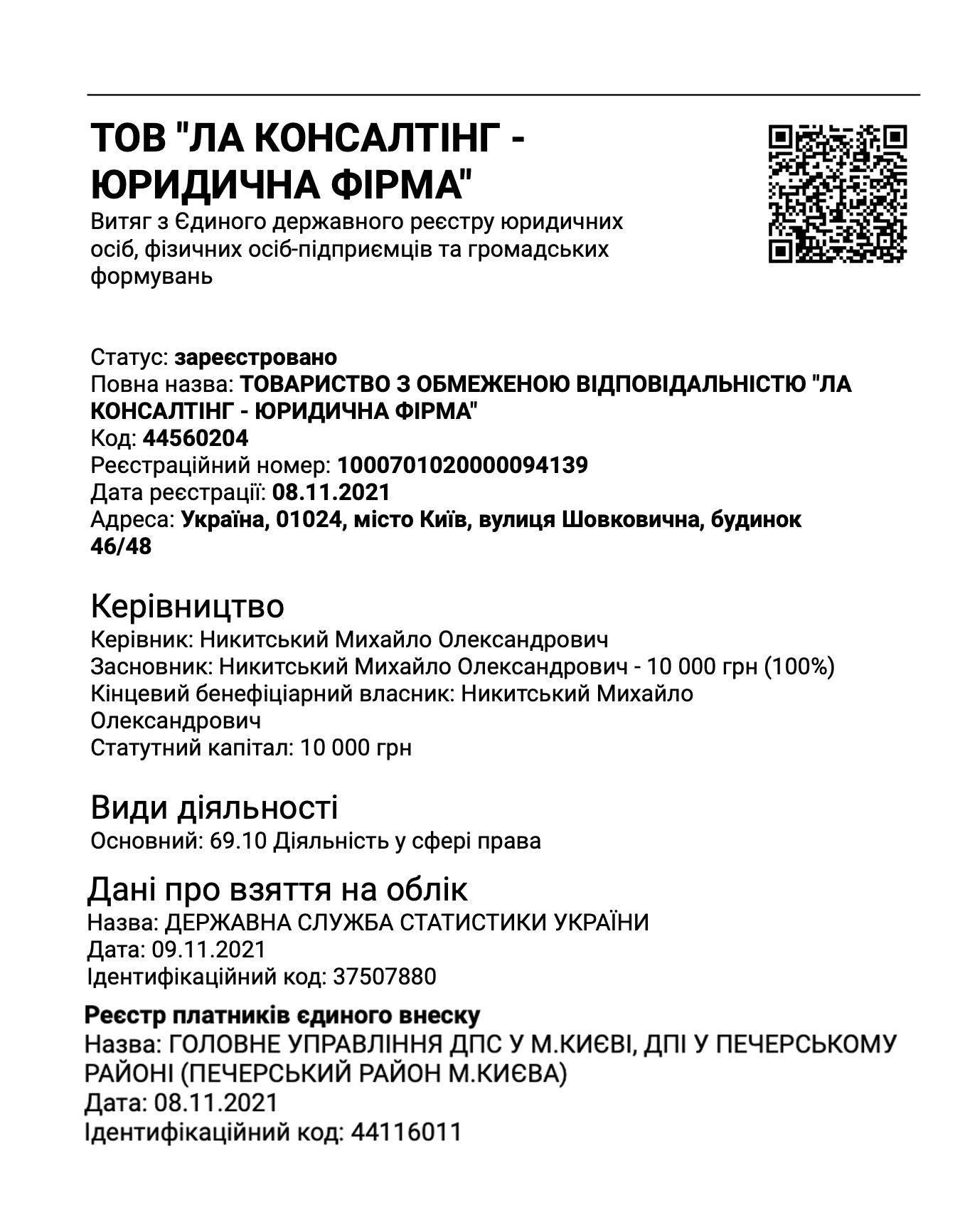

Выписка о регистрации в реестре юридических лиц

Видео отчет о проделанной работе

Жалоба в НБУ на коллекторов подается, когда коллекторская компания или МФО угрожает должнику, звонит родственникам без согласия, разглашает информацию о кредите, скрывает номер телефона, вводит в заблуждение о сумме долга, оказывает психологическое давление или нарушает правила этического поведения при урегулировании просроченной задолженности. В моей практике перед обращением важно не просто написать эмоциональную жалобу, а зафиксировать доказательства, проверить компанию в реестре НБУ, описать нарушение, указать свои данные и приложить скриншоты, аудиозаписи, переписку, журнал звонков и документы по кредиту.

Жалоба в НБУ на коллекторов когда она действительно помогает

В моей практике жалоба в НБУ на коллекторов помогает не тогда, когда клиент просто недоволен долгом, а когда есть конкретное нарушение правил общения. Национальный банк Украины не заменяет суд и не решает вместо суда спор о размере задолженности. Но НБУ может реагировать на поведение финансовой компании, МФО или коллектора, если они нарушают правила взаимодействия с должником.

Я часто вижу ситуацию, когда человек пишет: «Коллекторы требуют деньги, помогите списать долг». Для НБУ этого недостаточно. Нужно показать, что именно нарушено: угрозы, звонки родственникам, давление на работе, ночные звонки, скрытые номера, разглашение информации о долге или введение в заблуждение.

Жалоба в НБУ на МФО или коллекторскую компанию действительно имеет смысл, если есть доказательства. Это могут быть скриншоты сообщений, аудиозапись разговора, журнал звонков, детализация от оператора, письма, данные номеров телефонов, копия кредитного договора и расчет задолженности.

Я считаю ошибкой спорить с коллектором по телефону без фиксации разговора и без документов. В реальной жизни это работает так: сначала клиент сохраняет доказательства, затем мы определяем нарушителя, проверяем компанию в реестре НБУ, составляем письменное обращение и только после этого подаем жалобу.

Важно понимать: НБУ не «обнуляет» кредит и не отменяет долг только потому, что коллектор ведет себя грубо. Но жалоба может помочь остановить незаконные действия коллекторов, зафиксировать нарушение, инициировать проверку финансовой компании и усилить позицию клиента для дальнейших переговоров, заявления в полицию или иска в суд.

Со стороны моего опыта, сильная жалоба — это не длинный эмоциональный текст. Это четкое описание фактов: кто звонил, когда звонил, что говорил, кому разглашал информацию, какие доказательства это подтверждают и какую проверку вы просите провести.

Какие действия коллекторов считаются нарушением

Коллектор имеет право напоминать о просроченной задолженности только в пределах закона. Но он не имеет права превращать взыскание долга в давление, запугивание или вмешательство в личную жизнь должника. В моей практике именно такие действия чаще всего становятся основанием для жалобы в НБУ на коллекторов.

Угрозы, давление и запугивание

Угрозы физической расправой, повреждением имущества, проблемами на работе, визитом к родственникам или распространением информации о долге — это не нормальное взыскание. Это давление.

Если коллектор пишет, что «приедет группа», «будут проблемы у семьи», «работодатель всё узнает» или «детям станет стыдно», такие сообщения нужно сохранять. Не удаляйте переписку, не очищайте журнал звонков и не отвечайте эмоционально.

Звонки ночью и чрезмерная частота контактов

Закон Украины «Про споживче кредитування» регулирует урегулирование просроченной задолженности и правила взаимодействия с потребителем. Если коллекторы звонят ночью, слишком часто, скрывают номер телефона или создают постоянное психологическое давление, это может быть основанием для обращения в НБУ.

Звонки родственникам, работодателю и соседям

Звонки родственникам, работодателю, соседям или знакомым особенно опасны, если заемщик не давал согласия на такое общение или если третьим лицам раскрывают информацию о кредите. Коллектор не должен превращать долг в публичное давление на семью или работу.

Разглашение персональных данных

Закон Украины «Про захист персональних даних» важен в ситуациях, когда коллекторы раскрывают информацию о долге третьим лицам. Речь может идти о родственниках, работодателе, соседях, коллегах или знакомых.

Куда жаловаться на коллекторов кроме НБУ

Жалоба в НБУ на коллекторов подходит не для каждой ситуации. В моей практике я всегда сначала определяю, что именно произошло: нарушение правил общения, угроза преступлением, спор о размере долга или незаконное распространение персональных данных. От этого зависит, куда обращаться.

НБУ

Национальный банк Украины принимает обращения потребителей финансовых услуг через онлайн-форму, email, контакт-центр, чат-бот и почтовое обращение. В жалобе важно указать суть вопроса, название финансовой компании или коллекторской компании, свои ФИО, место проживания, контактный телефон и email.

Полиция

Полиция нужна, если в действиях коллекторов есть признаки угроз, вымогательства, преследования, мошеннического кредита, подделки документов или незаконного использования персональных данных.

Суд

Суд нужен, когда есть спор о размере долга, незаконные начисления, моральный вред, защита чести, достоинства, деловой репутации или необходимость запретить незаконные действия.

Как подать жалобу в НБУ пошагово

Жалоба в НБУ на коллекторов должна быть не эмоциональной, а доказательной. В моей практике сильное обращение строится по простой логике: определить нарушителя, проверить компанию, собрать доказательства, описать факты и подать обращение через официальный канал.

Шаг 1. Определить нарушителя

Сначала нужно понять, кто именно нарушает ваши права: МФО, банк, новый кредитор, факторинговая компания или коллекторская компания. Это важно, потому что иногда звонит один субъект, а право требования по кредиту принадлежит другому.

Шаг 2. Проверить компанию в реестре НБУ

НБУ регулирует деятельность коллекторов и ведет реестр коллекторских компаний. Перед подачей жалобы стоит проверить, есть ли компания в реестре НБУ и имеет ли она право работать как коллекторская компания.

Шаг 3. Зафиксировать доказательства

Доказательства нужно собирать до подачи жалобы. Подойдут скриншоты сообщений, журнал звонков, детализация звонков от оператора, аудиозаписи разговоров, номера телефонов, имена операторов, копии писем, кредитный договор и расчет задолженности.

Шаг 4. Составить обращение

В обращении нужно указать ФИО, адрес проживания, контактный телефон, email, название МФО или коллекторской компании, код ЕГРПОУ, если он известен, номер кредитного договора, даты и время нарушений.

Шаг 5. Подать обращение

Жалобу можно подать через онлайн-форму НБУ, email, контакт-центр, чат-бот или почтовое обращение. Я советую сохранять подтверждение отправки, номер обращения, копию текста жалобы и все приложения.

Шаг 6. Дождаться ответа

Ответ НБУ можно использовать не только как результат проверки. Он может быть полезен в переговорах с кредитором, при повторной жалобе, в заявлении в полицию или в суде.

Что обязательно указать в жалобе

Жалоба в НБУ на коллекторов должна быть понятной для проверки. В моей практике лучше работает не длинный эмоциональный текст, а короткая структура: кто заявитель, кто нарушитель, что произошло, когда произошло, какие доказательства приложены и что вы просите сделать.

Данные заявителя

Закон Украины «Про звернення громадян» важен для формы обращения, потому что обращение должно содержать данные заявителя. В жалобе нужно указать ФИО, адрес проживания, контактный телефон и email.

Данные компании

В жалобе нужно указать название МФО, финансовой компании, нового кредитора или коллекторской компании. Если известен код ЕГРПОУ, номер кредитного договора, номер телефона, с которого звонили, или имя оператора, это тоже нужно добавить.

Описание нарушения

Описание должно быть конкретным. Не просто «мне угрожают», а кто звонил, когда, с какого номера, что сказал, кому еще звонил, какие данные о долге разгласил и какие доказательства вы прикладываете.

Просьбы в жалобе

В конце обращения можно просить НБУ провести проверку, оценить действия финансовой или коллекторской компании, применить меры воздействия, обязать прекратить нарушение и предоставить письменный ответ.

Какие доказательства прикладывать

Доказательства — это основа жалобы. В моей практике НБУ лучше реагирует на обращения, где клиент не просто описывает давление, а показывает конкретные факты: сообщения, звонки, номера телефонов, даты, содержание угроз и документы по кредиту.

Скриншоты и переписка

К жалобе можно приложить SMS, сообщения в Viber, Telegram, email, социальных сетях и других каналах связи. На скриншотах должны быть видны дата, время, номер телефона или имя отправителя, текст сообщения и связь с конкретным долгом.

Аудиозаписи разговоров

Аудиозаписи помогают подтвердить угрозы коллекторов, психологическое давление, отказ назвать компанию, введение в заблуждение о сумме долга или незаконные требования.

Журнал звонков и детализация от оператора

Журнал звонков показывает частоту и время контактов. Это важно, если коллекторы звонят ночью, слишком часто или используют разные номера.

Документы по кредиту

К жалобе стоит приложить кредитный договор, расчет задолженности, уведомление о передаче долга, данные нового кредитора, договор факторинга, если он есть, и переписку с МФО или финансовой компанией.

Судебная практика и правовые позиции

Судебная практика важна не только для суда. В моей практике она помогает понять, насколько законными являются требования кредитора, коллекторской компании или нового кредитора. Особенно это актуально, когда должнику предъявляют явно завышенную задолженность и используют давление вместо правовых аргументов.

Дело № 444/9519/12

В деле № 444/9519/12 Великая Палата Верховного Суда сформировала важную правовую позицию: после окончания срока кредитования кредитор не может бесконечно начислять договорные проценты.

Дело № 310/11534/13-ц

В деле № 310/11534/13-ц Великая Палата Верховного Суда указала, что предъявление требования о досрочном взыскании меняет срок исполнения обязательства и влияет на дальнейшие начисления.

Дело № 755/10947/17

Дело № 755/10947/17 часто упоминается в контексте защиты чести, достоинства, деловой репутации и компенсации морального вреда.

Дело № 522/19119/20

Дело № 522/19119/20 интересно тем, что в подобных спорах большое значение имеют доказательства контактов, действия финансовой компании и фактическое нарушение прав потребителя финансовых услуг.

Законодательство которое нужно использовать

При подготовке жалобы в НБУ на коллекторов я всегда рекомендую опираться не на эмоции, а на конкретные нормы закона. Это помогает правильно определить нарушение, выбрать орган обращения и сформулировать требования.

Закон Украины Про споживче кредитування

Закон Украины «Про споживче кредитування» регулирует потребительские кредиты, урегулирование просроченной задолженности и правила взаимодействия с должником.

Закон Украины Про звернення громадян

Закон Украины «Про звернення громадян» регулирует порядок подачи обращений граждан, требования к содержанию обращения и сроки его рассмотрения.

Закон Украины Про захист персональних даних

Закон Украины «Про захист персональних даних» имеет особое значение, когда коллекторы раскрывают информацию о долге родственникам, работодателю, соседям или другим лицам.

Цивільний кодекс України

Цивільний кодекс України применяется в вопросах денежного обязательства, кредитного договора, компенсации морального вреда, защиты чести, достоинства и деловой репутации.

Уголовный кодекс Украины

Уголовный кодекс Украины следует применять осторожно и только тогда, когда в действиях коллекторов могут присутствовать признаки преступления.

Что НБУ может сделать после жалобы

После жалобы НБУ может проверить финансовую компанию, МФО или коллекторскую компанию на соблюдение правил поведения при урегулировании просроченной задолженности. В моей практике важно сразу объяснять клиенту: НБУ не является судом и не списывает долг, но он может реагировать на незаконные действия коллекторов.

Когда жалобы в НБУ недостаточно

Жалоба в НБУ на коллекторов помогает зафиксировать нарушение поведения финансовой компании или коллектора. Но она не заменяет все способы защиты. В моей практике я всегда объясняю клиенту, что иногда одного обращения в НБУ мало, и нужно параллельно готовить другие правовые шаги.

Если спор о сумме долга

Если клиент не согласен с суммой долга, нужно анализировать кредитный договор, проценты, срок кредитования, штрафы, комиссии и расчет задолженности.

Если есть угрозы

Если коллекторы угрожают физической расправой, вымогают деньги, преследуют, давят на детей, обещают повредить имущество или используют мошеннические схемы, нужна не только жалоба в НБУ.

Если нужна компенсация морального вреда

НБУ может проверить нарушение, но не присуждает компенсацию морального вреда. Если человек хочет взыскать компенсацию за разглашение информации, давление, унижение, вред репутации или вмешательство в частную жизнь, нужен иск в суд.

Если открыто исполнительное производство

Если уже открыто исполнительное производство, нужно отдельно проверять исполнительный документ, постановления исполнителя, арест счетов и основания взыскания.

Куда обращаться при разных нарушениях коллекторов

| Ситуация | Куда обращаться | Что доказывать | Какие документы приложить | Что может сделать орган | Срок реакции | Когда нужен юрист | Возможный результат |

|---|---|---|---|---|---|---|---|

| Коллекторы звонят ночью | НБУ | Время звонков, частоту контактов, связь с конкретной компанией | Журнал звонков, детализация, скриншоты, аудиозаписи | Проверить соблюдение правил поведения коллектора | Обычно до 30 дней, в отдельных случаях может быть продление | Если звонки системные или компания скрывает данные | Проверка компании, фиксация нарушения, возможные меры воздействия |

| Коллекторы звонят родственникам | НБУ, при угрозах также полиция | Факт контакта с третьими лицами и раскрытие информации о долге | Скриншоты, записи разговоров, номера телефонов, объяснения родственников | НБУ может проверить коллектора, полиция — угрозы или преследование | НБУ обычно до 30 дней | Если родственникам раскрывают сумму долга или угрожают | Прекращение давления, фиксация нарушения, усиление позиции клиента |

| Угрожают физической расправой | Полиция, дополнительно НБУ | Содержание угроз, номер телефона, дату и время контакта | Аудиозапись, скриншоты, журнал звонков, данные звонящего | Полиция проверяет признаки преступления, НБУ — поведение коллектора | По процедуре рассмотрения заявления и обращения | Нужен сразу, если угрозы конкретные и повторяются | Регистрация заявления, проверка угроз, дополнительная защита клиента |

| Разглашают долг работодателю | НБУ, суд | Факт разглашения информации о кредите третьим лицам | Сообщения работодателю, записи разговоров, объяснения свидетелей | НБУ может проверить нарушение, суд — оценить вред и компенсацию | НБУ обычно до 30 дней, суд дольше | Если есть вред репутации или риск увольнения | Фиксация нарушения, прекращение давления, возможный иск |

| Требуют завышенную сумму | Суд, переговоры, дополнительно НБУ при нарушениях поведения | Несоответствие расчета договору, срокам и платежам | Кредитный договор, расчет задолженности, платежи, требования МФО | Суд решает спор о сумме, НБУ проверяет поведение | Зависит от процедуры | Если сумма значительно превышает тело кредита | Анализ долга, спор по начислениям, переговорная позиция |

FAQ

Как подать жалобу в НБУ на коллекторов?

Жалобу можно подать через официальный сайт НБУ, email, контакт-центр, чат-бот или почтовое обращение. В ней нужно указать свои данные, название компании, суть нарушения, даты, номера телефонов и приложить доказательства.

Какие данные нужно указать в жалобе?

Нужно указать ФИО, адрес проживания, контактный телефон, email, название МФО или коллекторской компании, номер кредитного договора, номера телефонов, с которых звонили, и описание нарушения.

Можно ли подать анонимную жалобу в НБУ?

Нет. Анонимные обращения НБУ не рассматривает. Поэтому в жалобе нужно указать данные заявителя и контакты для ответа.

Что делать, если коллекторы звонят родственникам?

Нужно зафиксировать звонки, сохранить скриншоты, записи разговоров, номера телефонов и объяснения родственников. После этого можно подать жалобу в НБУ, а при угрозах — дополнительно заявление в полицию.

Можно ли жаловаться в НБУ на МФО?

Да. Жалоба в НБУ на МФО подается, если финансовая компания нарушает права потребителя, неправильно взаимодействует с должником, привлекает коллектора с нарушениями или допускает давление при взыскании долга.

Какие доказательства приложить к жалобе?

Лучше приложить скриншоты сообщений, аудиозаписи разговоров, журнал звонков, детализацию от оператора, кредитный договор, расчет задолженности, письма МФО и данные коллекторской компании.

Сколько НБУ рассматривает жалобу на коллекторов?

Обычно обращение рассматривается до 30 дней. Если вопрос требует дополнительной проверки, срок может быть продлен до 45 дней.

Куда обращаться, если коллекторы угрожают?

Если есть угрозы, вымогательство, преследование или признаки мошенничества, нужно обращаться не только в НБУ, но и в полицию. НБУ проверяет поведение финансовой компании, а полиция — возможные преступления.

Может ли НБУ списать долг по кредиту?

Нет. НБУ не списывает долг и не заменяет суд. Он может проверить действия финансовой компании или коллектора, но спор о размере долга, процентах и компенсации решается отдельно.

Когда вместо жалобы в НБУ нужно обращаться в суд?

В суд нужно обращаться, если есть спор о размере долга, незаконные начисления, моральный вред, разглашение информации, защита чести и достоинства или необходимость запретить незаконные действия.

Вывод

В моей практике жалоба в НБУ на коллекторов работает только тогда, когда клиент не пишет эмоциональное сообщение, а собирает доказательства и показывает конкретные нарушения. Я часто вижу, что люди терпят звонки родственникам, угрозы, сообщения в мессенджерах и давление на работе, хотя все это нужно фиксировать сразу.

Я считаю ошибкой спорить с коллектором по телефону без записи и без документов. Такой разговор редко решает проблему. Чаще он только усиливает давление и дает коллектору понять, что человек действует эмоционально.

Правильный путь — сохранить доказательства, проверить компанию, подать жалобу в НБУ, а если есть угрозы или разглашение персональных данных, параллельно готовить заявление в полицию или иск в суд. Если спор касается суммы долга, процентов или законности начислений, нужно отдельно анализировать кредитный договор и расчет задолженности.

Жалоба в НБУ на коллекторов не списывает долг автоматически и не заменяет судебную защиту. Но она может помочь зафиксировать незаконные действия коллекторов, остановить давление, получить официальный ответ регулятора и усилить позицию клиента для дальнейших правовых действий.