Как выиграть суд с микрозаймами

Если Вы думаете, что микрозаймы ни за что не будут подавать в суд на заемщиков, то Вы глубоко ошибаетесь.

Так как теперь микрозаймы – это не просто единичное явление, а огромные организации, которые работают на всей территории Украины.

Но, справедливости ради, стоит отметить, что в большинстве случаев доводят дело до судебного разбирательства только действительно крупные компании, остальные же – предпочитают использовать противозаконные способы взыскания долгов.

Юридическая фирма «LA Consulting» предлагает помощь с кредитной задолженностью:

- помощь в корректном написании заявлений и жалоб на микрозаймы для защиты Ваших прав;

- подробная консультация по вариантам урегулирования сложившейся ситуации, изучение договора кредитования, составление судебного иска;

- оказываем оперативную и профессиональную помощь нашим клиентам на всех этапах;

- Зщита ваших интересов в суде.

- индивидуальный подход к каждому клиенту.

Вы обратились в юридическую фирму LA Consulting.

-В нашей команде работают юристы по всем направлениям юридических и бухгалтерских услуг.

-Вас будут сопровождать одни из лучших юристов Украины по кредитным спорам и банковскому праву.

-За год обслуживаем более 700 клиентов.

Результаты нашей работы

Гордимся нашими результатами

Оскаржено 50251 грн

Опис справи

Вимагали від клієнта коміссію 50251 грн

Було оскаржено: 50251 грн

Оскаржено 98551,25 грн.

Опис справи

Вимагали від клієнта сплати за виконавчим написом

Було оскаржено: 98551,25 грн.

Номер справи № 761/34882/21

Оскаржено 49622,47 грн.

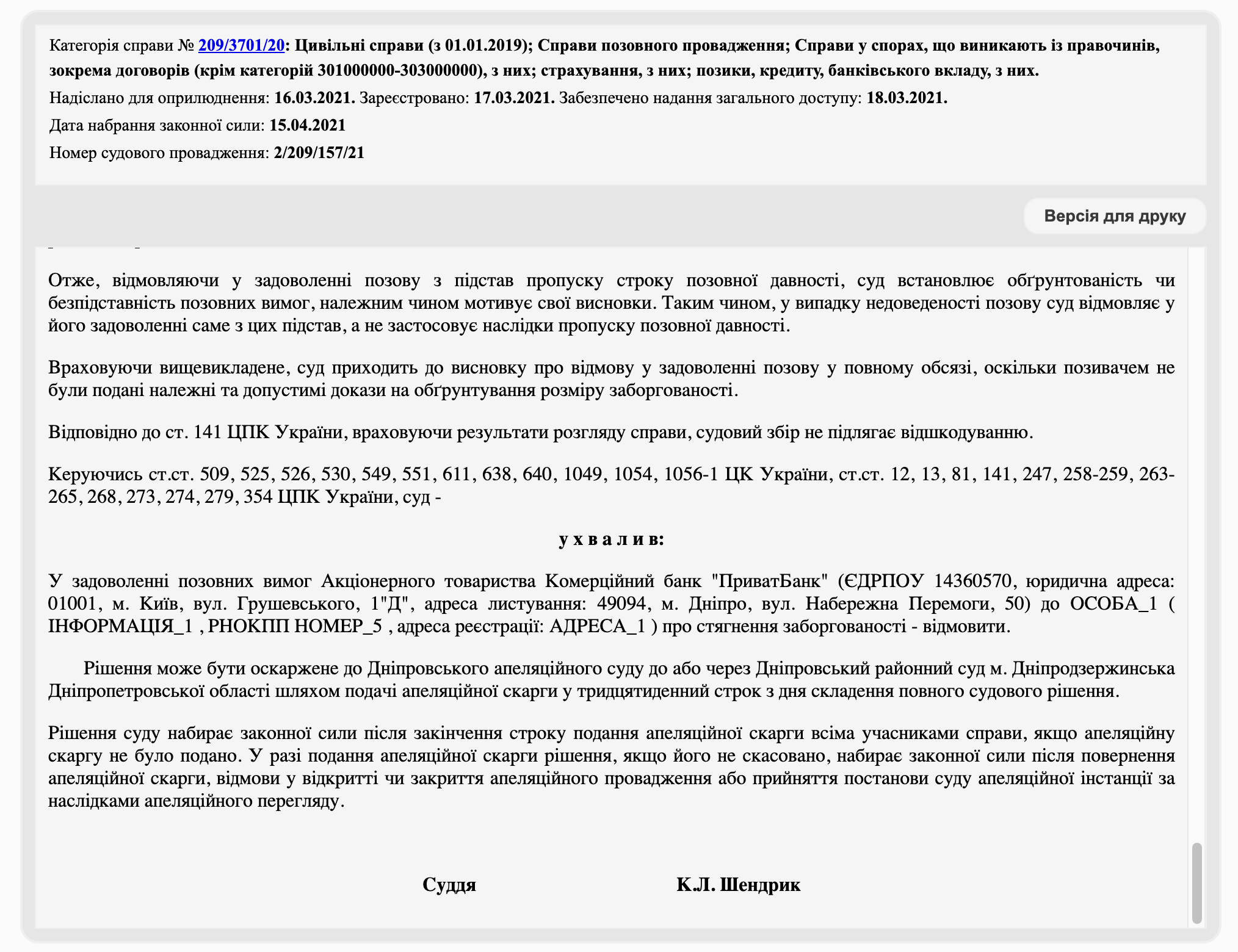

Опис справи

Приват вимагав від клієнта сплату відсотків по карті

Було оскаржено: 49622,47 грн

Номер справи №209/3701/20

Оскаржено 18450 грн

Опис справи

Вимагали від клієнта: 30425 грн

Було оскаржено: 18450 грн

Оскаржено 18450 грн

Опис справи

Вимагали від клієнта: 30425 грн

Було оскаржено: 18450 грн

Оскаржено 15000 грн

Опис справи

Вимагали від клієнта: 18 354 грн

Було оскаржено: 15 000 грн

Оскаржено 25 447 грн

Опис справи

Вимагали від клієнта: 38 497 грн

Було оскаржено: 25 447 грн

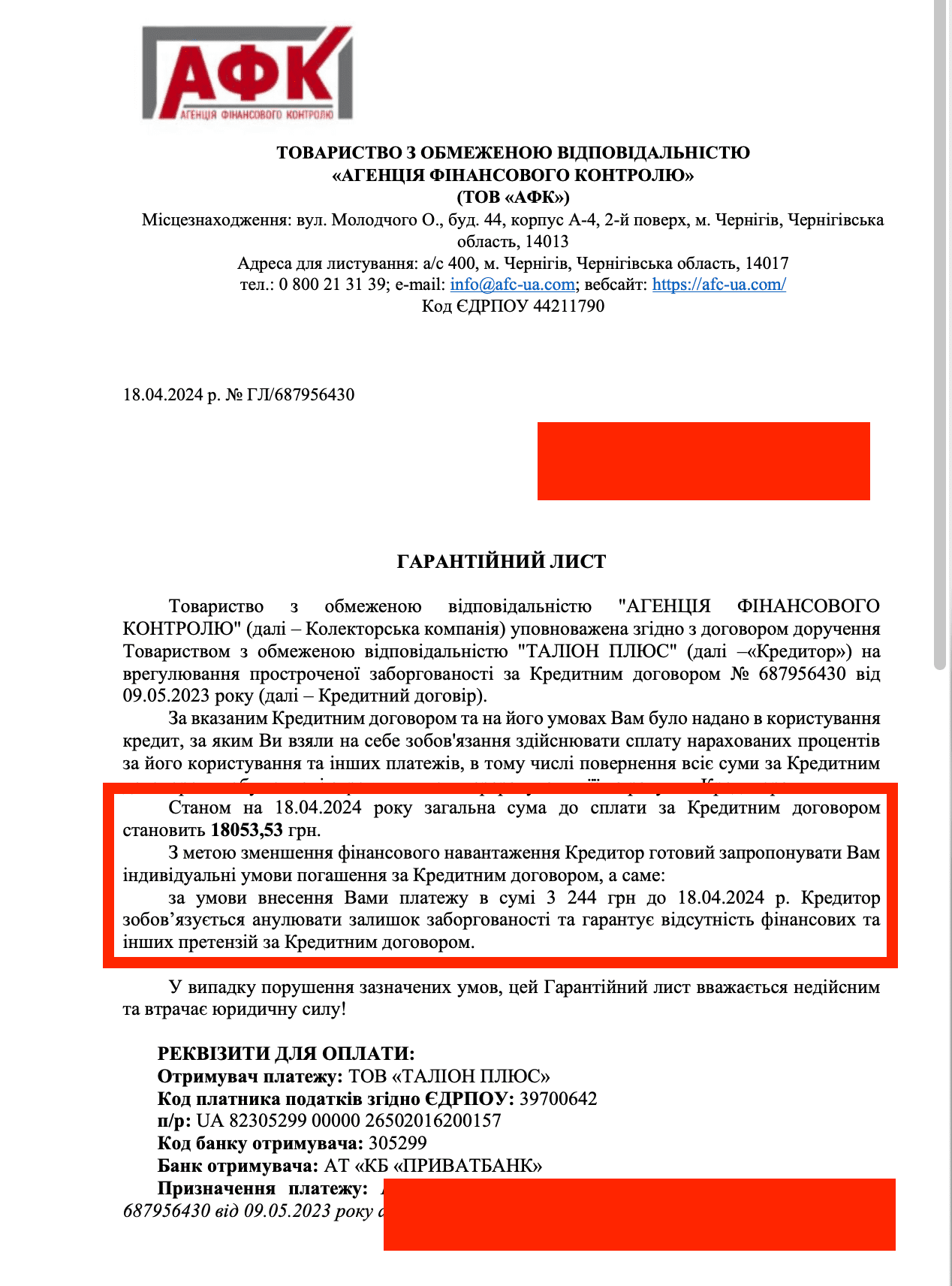

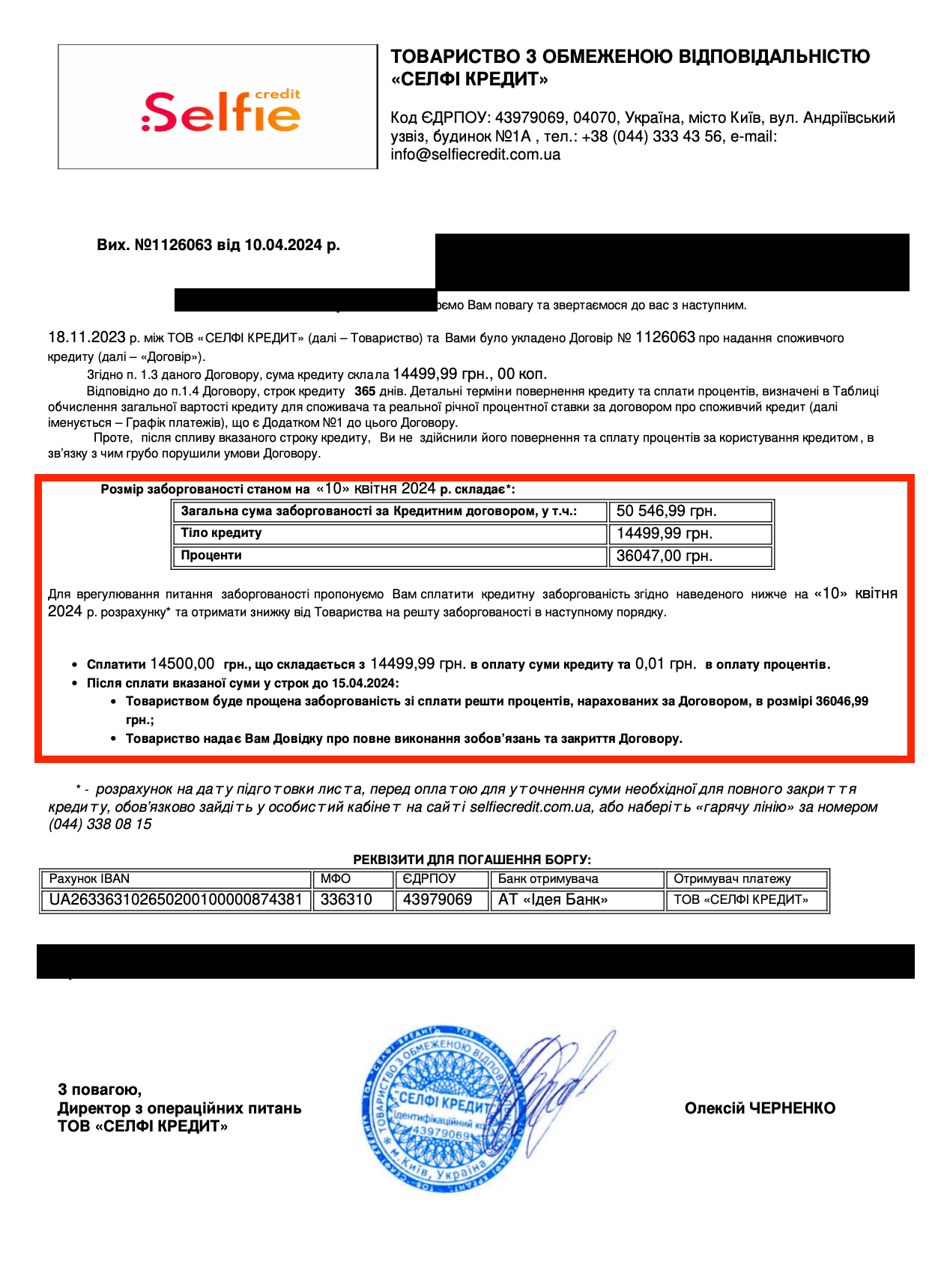

Оскаржено 36 047 грн

Опис справи

Вимагали від клієнта: 50546 грн

Було оскаржено: 36 047 грн

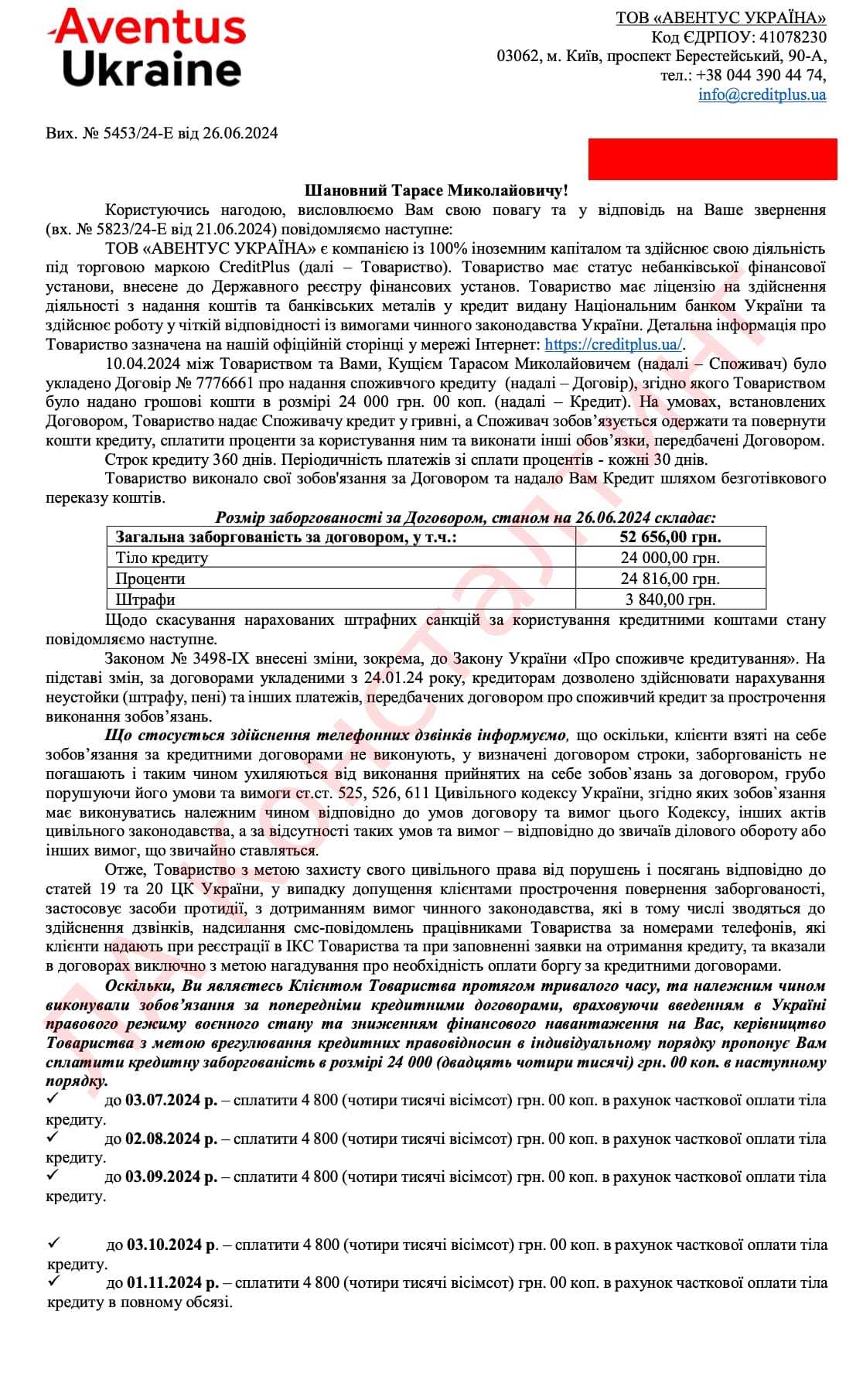

Оскаржено 28 656 грн

Опис справи

Вимагали від клієнта: 52 656 грн

Було оскаржено: 28 656 грн

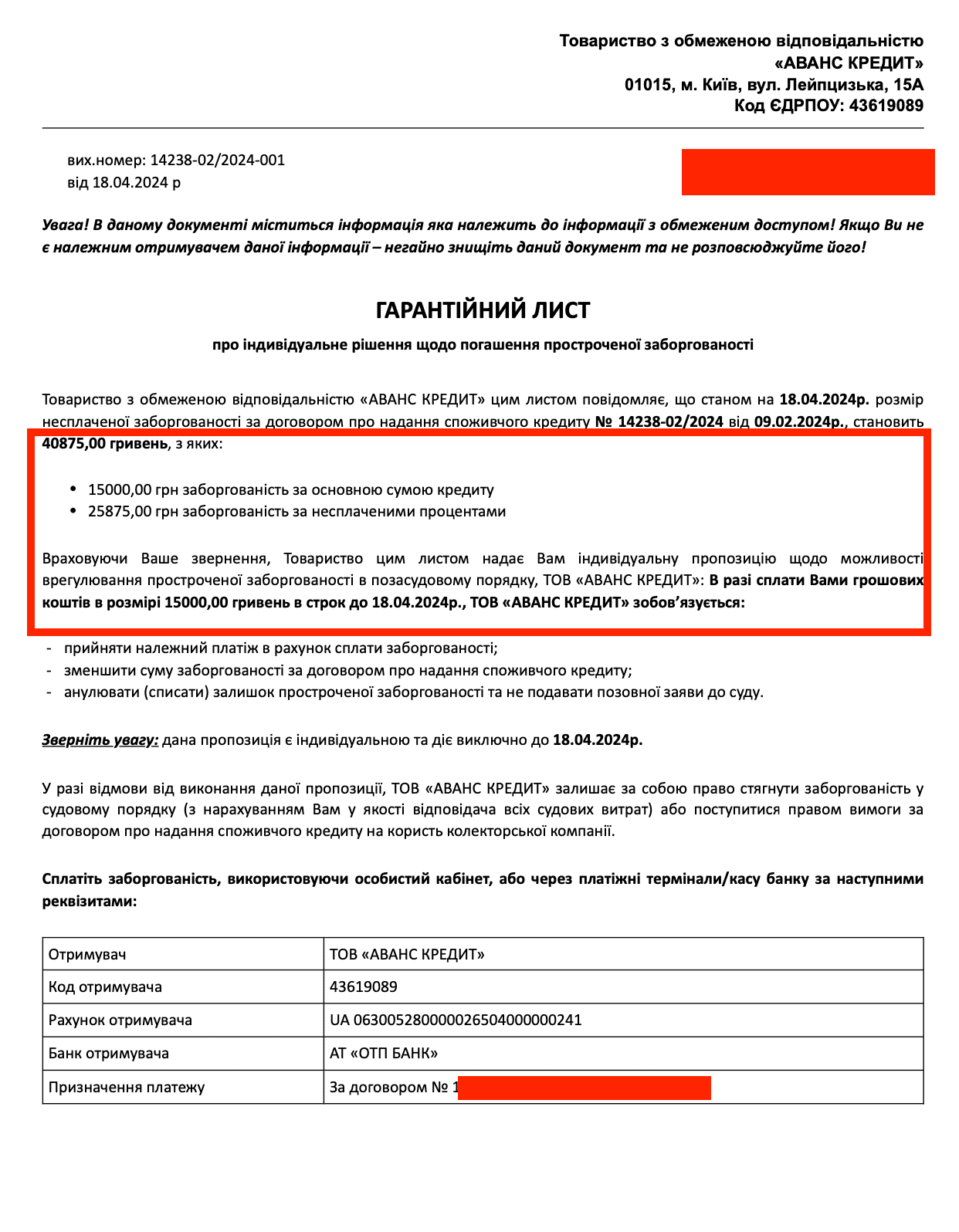

Оскаржено 25 875 грн

Опис справи

Вимагали від клієнта: 40875 грн

Було оскаржено: 25 875 грн

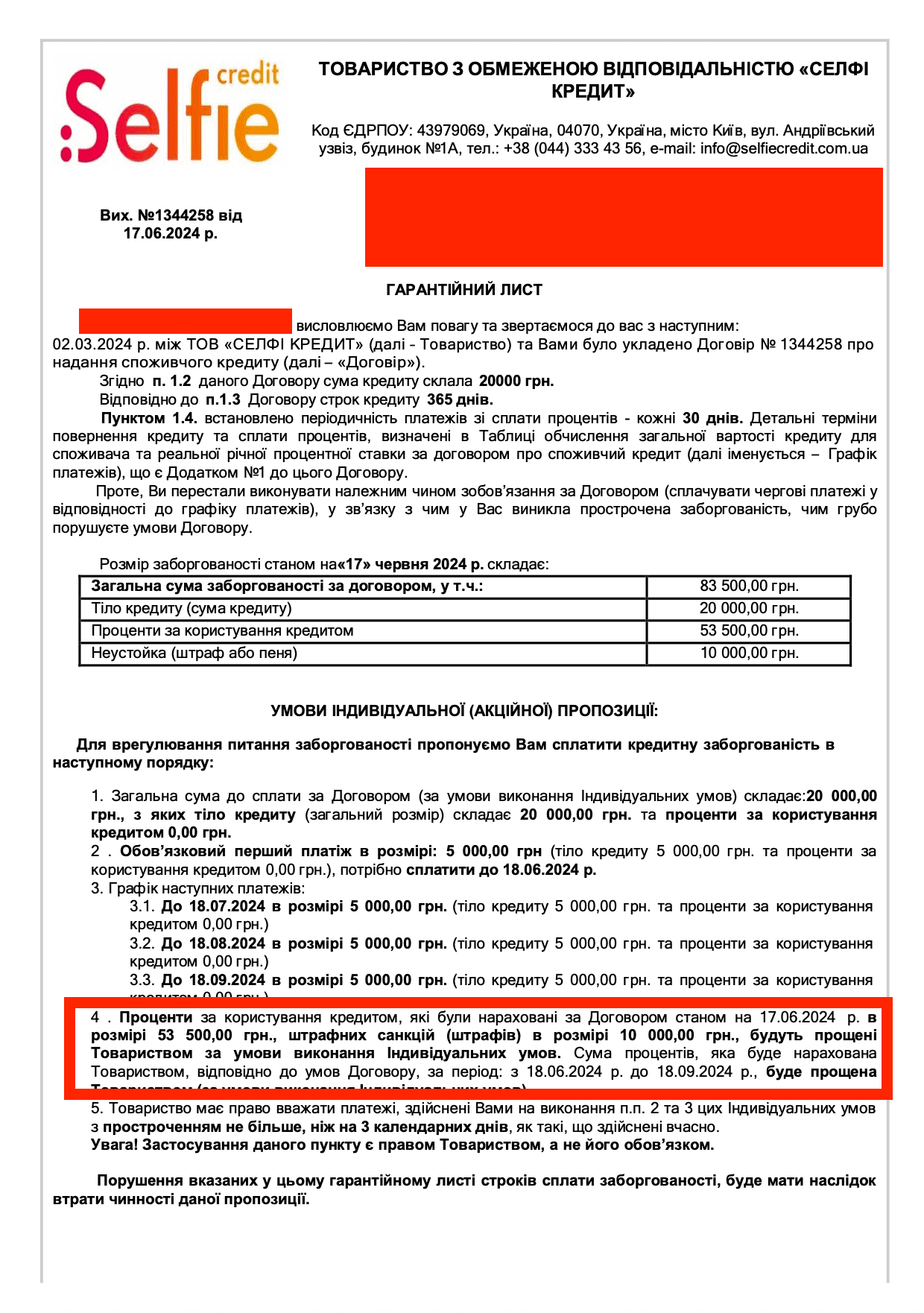

Оскаржено 53500 грн

Опис справи

Вимагали від клієнта: 83500 грн

Було оскаржено: 53500 грн

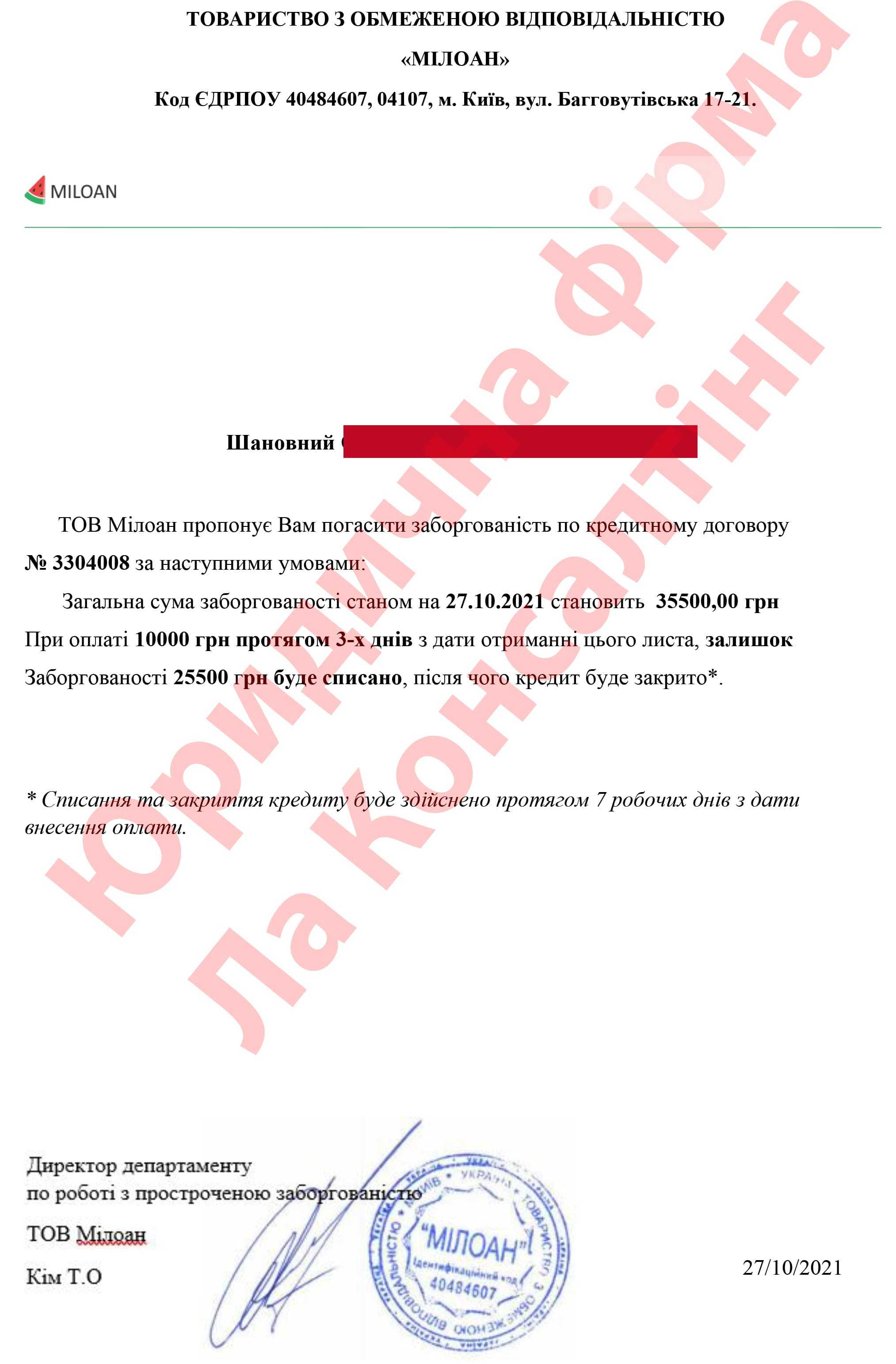

Оскаржено 25500 грн

Опис справи

Вимагали від клієнта: 83500 грн

Було оскаржено: 25500 грн

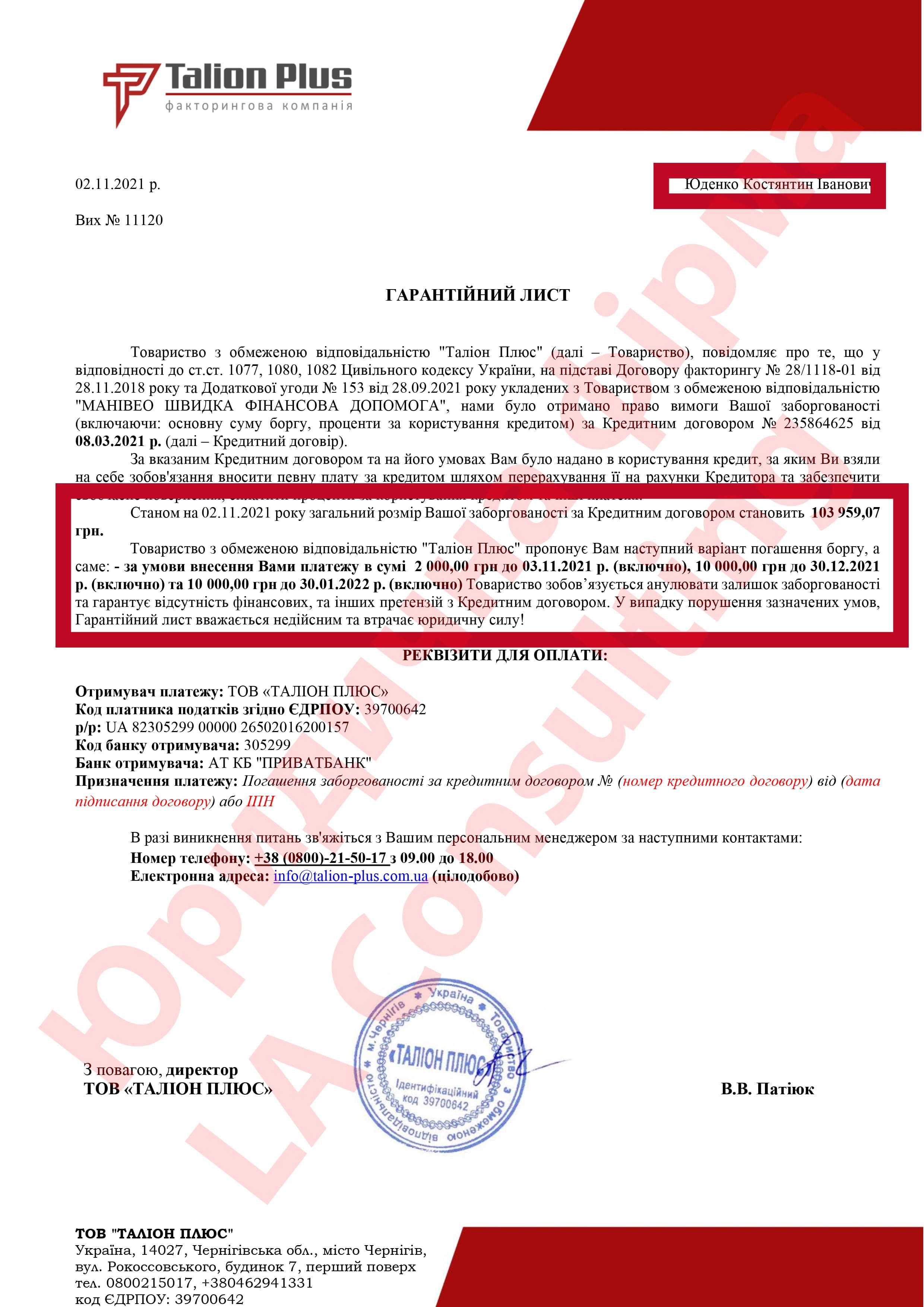

Оскаржено 81000 грн

Опис справи

Вимагали від клієнта: 103 959 грн

Було оскаржено: 81000 грн

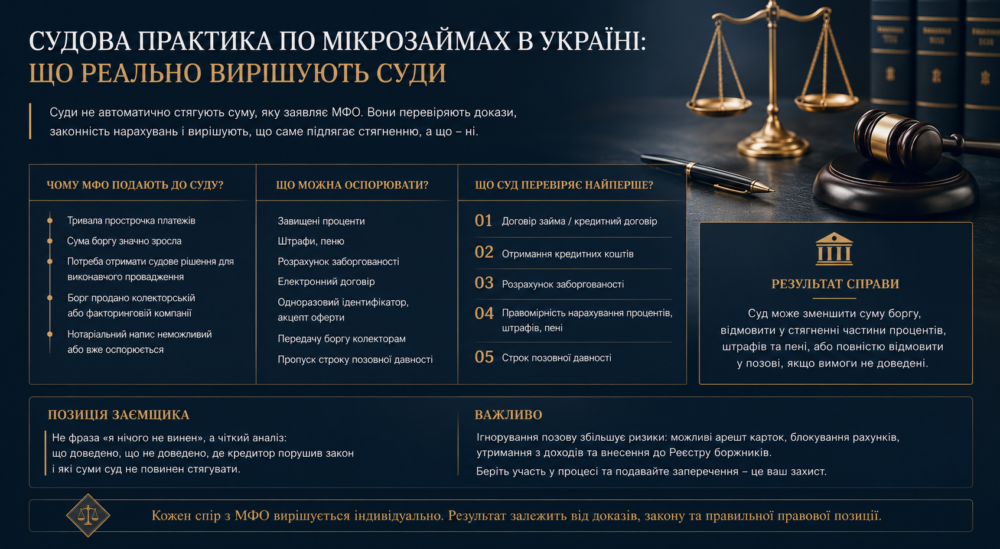

Судебная практика по микрозаймам в Украине что реально решают суды

Судебная практика по микрозаймам показывает, что МФО может подать в суд, но заемщик имеет право оспаривать завышенные проценты, штрафы, пеню, расчет задолженности, электронный договор, одноразовый идентификатор, передачу долга коллекторам и пропуск исковой давности. Главный вопрос в таком споре не в том, можно ли полностью не платить микрозайм, а в том, какую сумму кредитор действительно доказал документами и какие начисления суд может уменьшить или не взыскать из-за нарушения Закона Украины «О потребительском кредитовании», Гражданского кодекса Украины и Закона Украины «Об электронной коммерции».

В моей практике многие заемщики обращаются за помощью уже после получения судебной повестки. Чаще всего человек уверен, что если МФО подала иск, то решение уже принято заранее. На самом деле суд с МФО не сводится к автоматическому взысканию суммы, указанной кредитором. Суд обязан проверить доказательства и оценить законность заявленных требований.

Я часто вижу ситуацию, когда в иске указана задолженность, которая в несколько раз превышает тело кредита. Например, заемщик получил онлайн микрокредит на 8 000 гривен сроком на 30 дней, а спустя несколько лет кредитор требует взыскать 50 000–70 000 гривен. Именно в таких случаях судебная практика по микрозаймам показывает, насколько важно анализировать расчет задолженности, период начисления процентов и наличие правовых оснований для взыскания каждой суммы.

Со стороны моего опыта суд редко полностью освобождает заемщика от обязательств, если получение денег подтверждено документами. Однако достаточно часто суды уменьшают размер требований, отказывают во взыскании части процентов по микрозайму, снижают штрафы и пеню либо приходят к выводу, что отдельные обстоятельства кредитор вообще не доказал.

Особое значение сегодня имеет проверка электронного договора. Многие МФО выдают кредиты дистанционно через личный кабинет заемщика. Поэтому в суде возникает вопрос не только о размере долга, но и о том, действительно ли именно ответчик оформлял онлайн кредит, использовал банковскую карту заемщика, вводил SMS-код и совершал акцепт оферты. Одного PDF-файла договора для подтверждения этих обстоятельств обычно недостаточно.

Еще одна распространенная ошибка заемщиков — игнорирование судебного процесса. Я считаю ошибкой не подавать письменные возражения и отзыв на иск, рассчитывая, что суд самостоятельно обнаружит нарушения в расчете долга. В реальной жизни это работает иначе. Если ответчик не участвует в процессе, риск взыскания суммы по расчету МФО существенно возрастает.

Судебная практика Верховного Суда показывает, что ключевое значение имеют пять вопросов:

- доказано ли заключение договора;

- доказано ли получение кредитных средств;

- правильно ли рассчитана задолженность;

- законно ли начислены договорные проценты;

- не пропущена ли исковая давность.

Именно ответы на эти вопросы чаще всего определяют итог дела независимо от того, какая именно финансовая компания или факторинговая компания обратилась в суд.

Почему МФО действительно подают в суд

В моей практике до сих пор встречается мнение, что МФО только звонят, пишут сообщения, передают долг коллекторам и редко доходят до суда. Это уже не соответствует реальности. Сегодня судебный иск стал обычным способом взыскания задолженности по микрозаймам, особенно если сумма выросла, долг продан факторинговой компании или заемщик долго не реагирует на требования кредитора.

МФО подали в суд не потому, что заемщик автоматически проиграл. Иск означает только то, что кредитор решил доказывать свои требования в судебном порядке. Суд должен проверить документы, расчет задолженности, факт получения денег, электронный договор, проценты, штрафы и пеню.

Обычно МФО обращаются в суд в таких ситуациях:

- заемщик долго не платит по онлайн кредиту;

- просрочка по микрозайму длится несколько месяцев или лет;

- сумма долга перед МФО существенно увеличилась;

- кредитор хочет получить судебное решение для дальнейшего исполнительного производства;

- долг был продан коллекторской или факторинговой компании;

- исполнительная надпись нотариуса невозможна или уже оспаривается.

Я часто вижу, что после суда следующей стадией становится взыскание задолженности через государственного или частного исполнителя. Тогда возможны арест карты после микрозайма, блокировка счетов, удержания из доходов и включение должника в реестр должников. Поэтому игнорировать иск МФО опасно.

При этом сама подача иска не доказывает правильность требований. Кредитор обязан подтвердить каждую часть заявленной суммы. Тело кредита, договорные проценты, комиссия, штрафы и пеня должны быть рассчитаны отдельно и обоснованы документами.

Со стороны моего опыта самая слабая часть многих исков МФО — это не сам факт кредита, а расчет задолженности. В нем могут быть проценты после окончания срока кредитования, чрезмерная неустойка, неясные комиссии, платежи без ссылки на договор или суммы, которые не подтверждены первичными документами.

Поэтому правильная позиция заемщика строится не на фразе «я ничего не должен», а на точном анализе: что доказано, что не доказано, где кредитор нарушил закон и какие суммы суд не должен взыскивать.

Что суд проверяет в первую очередь

Когда МФО подали в суд, многие заемщики начинают спорить только с размером долга. В моей практике это не всегда правильный подход. Суд начинает анализ не с суммы требований, а с проверки того, доказал ли кредитор сам факт возникновения обязательства.

Я часто вижу дела, в которых основной спор касается не процентов по микрозайму, а доказательств заключения договора и получения денег. Если кредитор не может подтвердить ключевые обстоятельства, это влияет на весь результат дела.

Договор займа или кредитный договор

Первое, что исследует суд, — существует ли договор между сторонами.

Если речь идет об онлайн микрокредите, суд проверяет:

- текст договора;

- дату его заключения;

- правила кредитования;

- паспорт потребительского кредита;

- условия начисления процентов;

- порядок возврата займа.

В случае электронного кредитования одного файла договора недостаточно. Суд оценивает весь механизм заключения сделки и доказательства акцепта оферты.

Факт получения денег

Даже если электронный договор существует, кредитор обязан доказать перечисление кредитных средств заемщику.

Для этого обычно используются:

- банковские документы;

- платежные поручения;

- сведения о перечислении кредитных средств;

- данные о банковской карте заемщика;

- информация платежных систем.

В реальной жизни именно доказательства получения денег часто становятся ключевым элементом спора.

Я считаю ошибкой автоматически признавать долг только потому, что МФО представила договор. Суд оценивает не только факт подписания документа, но и факт исполнения кредитором своих обязательств.

Идентификация заемщика

При онлайн кредитовании важное значение имеет вопрос идентификации клиента.

Суд может проверять:

- номер телефона;

- SMS-код;

- одноразовый идентификатор;

- данные личного кабинета заемщика;

- IP-адрес;

- банковскую карту;

- анкету клиента;

- историю авторизации.

Если кредитор не может подтвердить, что именно ответчик оформлял онлайн кредит, возникает основание для дополнительной проверки доказательств.

В моей практике именно электронный договор нередко становится самым спорным элементом дела.

Расчет задолженности

После проверки договора и получения денег суд переходит к анализу суммы требований.

Необходимо разделить:

- тело кредита;

- договорные проценты;

- комиссию;

- штрафы и пеню;

- судебные расходы.

Я часто вижу расчеты, в которых все суммы объединены в одну итоговую цифру. Такой подход затрудняет проверку законности требований и может вызвать вопросы со стороны суда.

Особое внимание уделяется процентам после окончания срока кредитования и обоснованности их начисления.

Срок обращения в суд

Еще один важный вопрос — соблюдение сроков исковой давности.

Суд проверяет:

- дату возникновения просрочки;

- дату окончания срока кредитования;

- дату подачи иска;

- наличие обстоятельств, влияющих на течение срока давности.

При этом важно помнить: исковая давность применяется только по заявлению ответчика.

В моей практике многие заемщики теряют сильный аргумент только потому, что не заявляют о пропуске срока давности в письменных возражениях или отзыве на иск.

Таким образом, если суд с МФО уже начался, кредитор должен доказать сразу несколько обстоятельств одновременно: наличие договора, получение денег, правильность расчета задолженности и соблюдение сроков обращения в суд. Если хотя бы один из этих элементов вызывает обоснованные сомнения, позиция заемщика может существенно усилиться.

Какой закон регулирует микрозаймы

Когда заемщик получает иск от МФО, он часто сосредотачивается только на размере долга. Однако в моей практике правильная защита начинается с другого вопроса: какие нормы закона регулируют отношения между сторонами и какие ограничения установлены для кредитора.

Суды по микрозаймам редко рассматриваются только через призму договора. При разрешении спора одновременно применяются положения Закона Украины «О потребительском кредитовании», Гражданского кодекса Украины и Закона Украины «Об электронной коммерции». Именно эти нормативные акты чаще всего определяют, какие требования МФО являются законными, а какие можно оспаривать.

Закон Украины «О потребительском кредитовании»

Этот закон является одним из основных нормативных актов при рассмотрении споров по онлайн микрокредитам.

Он регулирует:

- порядок предоставления потребительских кредитов;

- раскрытие информации заемщику;

- паспорт потребительского кредита;

- общую стоимость кредита;

- дневную процентную ставку;

- реальную годовую процентную ставку;

- права потребителя финансовых услуг.

В моей практике многие заемщики впервые узнают о содержании паспорта потребительского кредита уже после получения иска. Между тем именно этот документ позволяет проверить, какие условия были доведены до клиента до заключения договора.

Особое значение имеют законодательные ограничения стоимости микрокредитов. При анализе дела я всегда проверяю, соответствует ли расчет задолженности требованиям действующего законодательства и не включает ли платежи, которые не были предусмотрены договором либо надлежащим образом раскрыты заемщику.

Если кредитор требует суммы, происхождение которых невозможно объяснить условиями договора или расчетом дневной процентной ставки, такие требования подлежат дополнительной проверке.

Гражданский кодекс Украины

В спорах с МФО суды регулярно применяют положения Гражданского кодекса Украины.

Наибольшее практическое значение имеют следующие статьи:

Регулирует последствия нарушения обязательств по возврату кредита и используется судами при оценке начисления процентов после окончания срока кредитования.

Именно на эту норму впоследствии опирались правовые позиции Великой Палаты Верховного Суда по делам № 444/9519/12 и № 310/11534/13-ц.

Определяет ответственность за нарушение денежного обязательства.

После окончания срока кредитования правовая природа требований кредитора меняется, поэтому суды отдельно анализируют возможность дальнейшего начисления платежей.

Позволяет суду оценивать размер неустойки.

Если штрафы и пеня являются явно чрезмерными по сравнению с размером основного долга, возникает вопрос об уменьшении неустойки.

В моей практике именно эта норма часто используется для снижения финансовой нагрузки на заемщика.

Регулируют вопросы исковой давности.

Статья 257 устанавливает общий срок исковой давности продолжительностью три года.

Статья 267 предусматривает, что исковая давность применяется только по заявлению стороны спора.

Я часто вижу ситуацию, когда срок обращения в суд фактически пропущен, однако ответчик не заявляет об этом и теряет важный инструмент защиты.

Закон Украины «Об электронной коммерции»

Практически каждый современный онлайн кредит связан с применением этого закона.

Он регулирует:

- электронный договор;

- оферту;

- акцепт оферты;

- порядок заключения сделки через интернет;

- использование одноразового идентификатора;

- юридическую силу электронных доказательств.

Для МФО недостаточно просто предоставить распечатанный договор. Кредитор должен доказать процедуру заключения сделки и подтвердить, что именно заемщик выполнил действия, необходимые для акцепта условий кредитования.

В реальной жизни это означает проверку:

- регистрации клиента;

- номера телефона;

- SMS-кода;

- одноразового идентификатора;

- личного кабинета заемщика;

- банковской карты заемщика;

- факта перечисления кредитных средств.

Со стороны моего опыта именно Закон Украины «Об электронной коммерции» чаще всего становится основой для споров о том, был ли электронный договор действительно заключен конкретным человеком.

Поэтому при защите от требований МФО важно анализировать не только сумму долга, но и соответствие процедуры оформления кредита требованиям законодательства.

Если МФО подала в суд что делать заемщику

Когда клиент получает судебную повестку или узнает о деле через электронный суд, первая реакция обычно эмоциональная. Многие считают, что суд с МФО уже проигран или что взыскание неизбежно. В моей практике это одна из самых распространенных ошибок.

Даже если микрозайм подал в суд, у заемщика остается право проверять доказательства кредитора, подавать письменные возражения и оспаривать отдельные требования. Более того, именно на этом этапе часто удается существенно уменьшить сумму взыскания.

Шаг 1. Получить копию иска и приложений

Первое, что необходимо сделать, — получить полный пакет документов, на основании которых МФО требует взыскать долг.

Нужно внимательно изучить:

- исковое заявление;

- кредитный договор;

- правила кредитования;

- паспорт потребительского кредита;

- расчет задолженности;

- платежные документы;

- документы о продаже долга;

- приложения к иску.

Я часто вижу ситуацию, когда заемщик оценивает дело только по сумме, указанной в повестке. Однако основные ошибки кредитора обычно находятся именно в приложениях к иску.

На этом этапе необходимо проверить:

- совпадают ли паспортные данные;

- правильно ли указана банковская карта заемщика;

- подтверждено ли перечисление кредитных средств;

- соответствует ли расчет условиям договора;

- есть ли документы об уступке права требования.

Если долг уже взыскивает факторинговая компания или коллекторская компания, необходимо отдельно проверить законность перехода прав требования.

Шаг 2. Проверить электронный договор

Сегодня большинство споров связано именно с электронными договорами.

Я считаю ошибкой полагать, что наличие PDF-файла автоматически доказывает существование обязательства.

Для подтверждения электронного договора кредитор обычно должен предоставить доказательства всей процедуры оформления кредита.

Необходимо проверить:

- регистрацию клиента;

- анкету заемщика;

- номер телефона;

- личный кабинет заемщика;

- SMS-код;

- одноразовый идентификатор;

- акцепт оферты;

- данные банковской карты;

- перечисление кредитных средств;

- технические журналы регистрации.

В моей практике суды все чаще требуют анализировать не только сам договор, но и электронные доказательства его заключения.

Если отсутствуют сведения о том, кто именно использовал телефон, получил SMS-код или подтвердил условия кредитования, позиция кредитора может оказаться значительно слабее, чем кажется на первый взгляд.

Шаг 3. Проверить сумму долга

После анализа договора необходимо проверить расчет задолженности.

Я рекомендую разделить требования на отдельные элементы:

- тело кредита;

- договорные проценты;

- комиссию;

- штрафы и пеню;

- судебные расходы.

Это позволяет увидеть, какая часть требований действительно подтверждена документами.

Особое внимание следует уделять:

- процентам после окончания срока кредитования;

- повторному начислению процентов;

- скрытым комиссиям;

- несоразмерной неустойке;

- ошибкам расчета.

В моей практике самая частая ошибка заемщика — спорить эмоционально, а не показывать суду математический контррасчет задолженности.

Суд работает с цифрами и документами. Если ответчик может показать собственный расчет и объяснить, какие суммы начислены неправильно, вероятность успешной защиты значительно возрастает.

Шаг 4. Подать отзыв на иск

После анализа документов необходимо подготовить письменный отзыв на иск.

Я часто вижу дела, в которых заемщик вообще не подает возражения и не участвует в процессе. В результате суд рассматривает только позицию кредитора.

В отзыве можно указать:

- возражения против расчета задолженности;

- отсутствие доказательств заключения договора;

- отсутствие доказательств получения денег;

- неправильное начисление процентов по микрозайму;

- несоразмерность штрафов и пени;

- пропуск срока исковой давности;

- отсутствие доказательств уступки права требования.

Письменные возражения позволяют донести позицию заемщика даже в случае, если он не может лично присутствовать на судебном заседании.

Со стороны моего опыта именно своевременно поданный отзыв на иск часто становится фактором, который меняет исход дела. Суд получает возможность оценить аргументы обеих сторон, а не только расчет задолженности, подготовленный МФО.

Судебная практика по процентам после окончания срока кредита

Одним из самых важных вопросов в спорах с МФО является начисление процентов после окончания срока кредитования. В моей практике именно этот вопрос чаще всего позволяет существенно уменьшить сумму взыскания.

Многие заемщики считают, что если возникла просрочка по микрозайму, проценты могут начисляться бесконечно до момента полного погашения долга. Однако судебная практика Верховного Суда показывает более сложный подход.

Суды регулярно проверяют, имел ли кредитор право продолжать начисление договорных процентов после окончания срока действия договора и соответствует ли такой расчет требованиям Гражданского кодекса Украины.

Дело № 444/9519/12

В данном деле Великая Палата Верховного Суда сформировала одну из ключевых правовых позиций по кредитным спорам.

Суд пришел к выводу, что право кредитора начислять договорные проценты прекращается после окончания срока кредитования либо после предъявления требования в порядке части 2 статьи 1050 Гражданского кодекса Украины.

Практическое значение этого вывода трудно переоценить.

Я часто вижу иски, в которых онлайн микрокредит выдавался на 14, 21 или 30 дней, а проценты по микрозайму начислялись еще несколько лет после окончания срока договора.

Именно в таких ситуациях необходимо проверять:

- срок кредитования;

- дату возникновения просрочки;

- дату предъявления требования;

- период начисления процентов;

- расчет задолженности.

Если проценты начислялись за пределами периода, допускаемого законом и судебной практикой, возникают основания для уменьшения суммы взыскания.

Дело № 310/11534/13-ц

Еще одна важная правовая позиция была сформирована Великой Палатой Верховного Суда по делу № 310/11534/13-ц.

Эта позиция активно используется судами при рассмотрении споров с МФО и другими кредиторами.

Суд подтвердил подход к разграничению:

- периода действия кредитного договора;

- периода после окончания срока кредитования;

- последствий нарушения денежного обязательства.

В реальной жизни это означает, что кредитор обязан четко объяснить, на каком основании начислялись проценты после окончания срока действия договора.

Если такой расчет отсутствует либо противоречит правовой позиции Верховного Суда, требования могут быть уменьшены.

Практический вывод для заемщика

Со стороны моего опыта одна из самых дорогих ошибок — автоматически соглашаться с расчетом МФО только потому, что он приложен к иску.

Если микрозайм оформлялся на короткий срок, например на 14–30 дней, необходимо отдельно проверить:

- когда закончился срок кредитования;

- когда возникла просрочка;

- какие проценты начислялись после окончания договора;

- соответствует ли расчет позиции Верховного Суда;

- не произошло ли многократное увеличение долга за счет процентов.

Я часто вижу дела, в которых тело кредита составляет 8 000–10 000 гривен, а большая часть исковых требований формируется именно за счет процентов, начисленных спустя месяцы или годы после окончания договора.

Именно поэтому судебная практика по микрозаймам показывает: спорить нужно не с фактом существования долга, а с тем, насколько законно сформирована каждая сумма в расчете задолженности.

Судебная практика по электронному договору МФО

Еще несколько лет назад основной спор в кредитных делах касался бумажных договоров и подписей заемщика. Сегодня большинство микрозаймов оформляются дистанционно, поэтому одним из главных вопросов становится доказательство заключения электронного договора.

В моей практике именно этот раздел часто оказывается решающим. Многие заемщики считают, что если МФО приложила к иску PDF-файл договора, спор уже проигран. На самом деле судебная практика по микрозаймам показывает, что суд исследует не только текст договора, но и весь механизм его заключения.

Когда электронный договор признается доказанным

Закон Украины «Об электронной коммерции» допускает заключение кредитного договора в электронной форме.

Однако для суда недостаточно просто показать распечатанный документ. Кредитор должен подтвердить, что именно ответчик выполнил действия, необходимые для акцепта оферты.

Обычно МФО предоставляет:

- анкету клиента;

- данные регистрации;

- номер телефона;

- сведения о личном кабинете заемщика;

- SMS-код;

- одноразовый идентификатор;

- данные банковской карты заемщика;

- информацию о перечислении кредитных средств;

- технические журналы действий пользователя.

Если совокупность доказательств подтверждает, что заемщик зарегистрировался в системе, получил одноразовый идентификатор, подтвердил условия кредитования и получил деньги на свою карту, суд чаще всего признает электронный договор доказанным.

В реальной жизни именно совокупность доказательств имеет значение, а не отдельный документ.

Когда договор можно оспаривать

Наличие электронного договора еще не означает, что требования кредитора автоматически будут удовлетворены.

Я часто вижу дела, где МФО ссылается только на текст договора и общий расчет задолженности, но не предоставляет достаточных доказательств процедуры его заключения.

Основания для спора могут возникать, если отсутствуют доказательства:

- получения SMS-кода;

- использования одноразового идентификатора;

- регистрации именно ответчика;

- принадлежности номера телефона заемщику;

- принадлежности банковской карты;

- перечисления кредитных средств;

- акцепта условий договора.

Особенно внимательно суды относятся к ситуациям, когда заемщик утверждает, что кредит оформлен без его участия либо что кредитор не может подтвердить связь между конкретным человеком и совершенными действиями в системе.

Со стороны моего опыта именно здесь часто появляются процессуальные ошибки кредиторов.

Судебная практика Верховного Суда по электронным договорам

Современная судебная практика Верховного Суда исходит из того, что электронный договор имеет такую же юридическую силу, как и договор на бумаге. Однако кредитор обязан доказать факт его заключения надлежащими доказательствами.

Суды оценивают не только сам документ, но и:

- электронные данные;

- сведения о регистрации;

- технические журналы;

- информацию о входе в личный кабинет;

- данные о перечислении денег;

- связь между заемщиком и использованными идентификаторами.

Я считаю ошибкой строить защиту исключительно на утверждении «я ничего не подписывал». Гораздо эффективнее анализировать доказательства кредитора и выявлять конкретные пробелы в подтверждении процедуры оформления займа.

Практический вывод для заемщика

Если МФО подала в суд и ссылается на электронный договор, необходимо проверить не только текст договора, но и доказательства его подписания.

В моей практике я начинаю анализ с простых вопросов:

- кому принадлежал номер телефона;

- кто получил SMS-код;

- кому принадлежала банковская карта;

- есть ли доказательства перечисления кредитных средств;

- подтвержден ли акцепт оферты;

- существует ли полный лог действий пользователя.

Именно такой подход позволяет определить, действительно ли кредитор доказал существование обязательства или часть его требований основана на предположениях.

Как уменьшить штрафы и пеню по микрозайму

Когда заемщик получает иск от МФО, основное внимание обычно уделяется процентам. Однако в моей практике значительную часть задолженности нередко составляют именно штрафы и пеня. Иногда размер неустойки становится сопоставимым с телом кредита или даже превышает его.

Я считаю ошибкой автоматически соглашаться с такими начислениями. Суд обязан проверить не только наличие просрочки, но и соразмерность ответственности заемщика.

Несоразмерность ответственности

Статья 551 Гражданского кодекса Украины предоставляет суду право оценивать размер неустойки.

Если штрафы и пеня являются явно чрезмерными по сравнению с последствиями нарушения обязательства, суд может уменьшить их размер.

В моей практике суды обращают внимание на:

- размер тела кредита;

- длительность просрочки;

- размер начисленной неустойки;

- добросовестность сторон;

- соотношение долга и штрафных санкций.

Например, если по микрозайму на 10 000 гривен кредитор требует дополнительно десятки тысяч гривен штрафов, суд может проверить, соответствует ли такое взыскание принципам справедливости и разумности.

Это не означает автоматическое списание штрафов и пени, однако дает заемщику возможность аргументированно просить об их уменьшении.

Ограничения стоимости кредита

При рассмотрении споров по микрозаймам необходимо учитывать положения Закона Украины «О потребительском кредитовании».

Суд может проверять:

- дневную процентную ставку;

- реальную годовую процентную ставку;

- общую стоимость кредита;

- соответствие начислений условиям договора;

- наличие платежей, не предусмотренных договором.

Я часто вижу ситуации, когда в расчет задолженности включаются суммы, происхождение которых заемщику фактически не объясняется.

Если кредитор требует платежи, которые отсутствуют в договоре либо не были надлежащим образом раскрыты клиенту при оформлении кредита, такие начисления могут вызывать обоснованные вопросы при судебной проверке.

Кроме того, необходимо анализировать, соответствуют ли условия кредитования действующим законодательным ограничениям в сфере потребительского кредитования.

Практический комментарий юриста

В моей практике самая частая ошибка заемщика — спорить эмоционально, а не показывать суду математический контррасчет.

Суд не уменьшает штрафы только потому, что они кажутся большими. Необходимо показать:

- как сформирована сумма долга;

- какие начисления произведены;

- какой период охватывает расчет;

- какие суммы начислены сверх условий договора;

- почему размер неустойки является несоразмерным.

Я всегда рекомендую отдельно выделять:

- тело кредита;

- договорные проценты;

- штрафы;

- пеню;

- дополнительные платежи.

Такой подход позволяет увидеть реальную структуру требований МФО и дает возможность предметно оспаривать конкретные начисления, а не весь долг целиком.

В реальной жизни грамотно подготовленный контррасчет часто оказывается значительно убедительнее эмоциональных заявлений о несправедливости долга.

Исковая давность по микрозаймам

Еще один важный инструмент защиты заемщика — исковая давность. В моей практике многие ответчики узнают о ней уже после того, как суд вынес решение. Между тем в отдельных делах именно этот аргумент может существенно повлиять на исход спора.

Общий срок три года

Согласно статье 257 Гражданского кодекса Украины общий срок исковой давности составляет три года.

При рассмотрении дел о взыскании задолженности по микрозаймам суд обычно анализирует:

- дату выдачи кредита;

- дату окончания срока кредитования;

- дату возникновения просрочки;

- дату обращения кредитора в суд.

Я часто вижу ситуацию, когда долг перед МФО возник много лет назад, однако заемщик не проверяет вопрос исковой давности и сосредотачивается исключительно на размере задолженности.

Между тем пропуск срока давности может стать самостоятельным аргументом защиты.

Исковая давность применяется только по заявлению

Это один из самых важных моментов.

Статья 267 Гражданского кодекса Украины предусматривает, что суд не применяет исковую давность автоматически.

Для этого необходимо заявление ответчика.

Если заемщик:

- не подал отзыв на иск;

- не заявил письменные возражения;

- не сослался на пропуск срока давности,

суд может рассматривать дело без учета данного обстоятельства.

Я считаю это одной из самых распространенных ошибок в спорах с МФО.

Даже если срок обращения фактически пропущен, без соответствующего заявления ответчика этот аргумент может остаться без внимания.

Дело № 508/1231/17

Судебная практика показывает, что вопрос исковой давности требует индивидуального анализа обстоятельств дела.

В деле № 508/1231/17 суд исследовал вопросы, связанные со сроками обращения кредитора за взысканием задолженности.

Практическое значение подобных дел заключается в том, что суд оценивает не только сам факт существования долга, но и своевременность защиты права кредитором.

Поэтому при подготовке защиты необходимо проверить:

- когда возникло право требования;

- когда закончился срок кредитования;

- были ли обстоятельства, влияющие на течение срока давности;

- когда именно подан иск.

Со стороны моего опыта проверка исковой давности должна проводиться практически в каждом споре с МФО, поскольку этот вопрос напрямую влияет на объем возможной защиты заемщика.

Исполнительная надпись нотариуса по микрозайму

Во многих случаях заемщик узнает о взыскании долга еще до суда. Это происходит тогда, когда кредитор использует исполнительную надпись нотариуса. В моей практике такие ситуации встречаются регулярно, особенно по старым микрозаймам и долгам, которые были проданы финансовым компаниям.

Я часто вижу, что люди путают исполнительную надпись нотариуса и судебное решение. Однако это совершенно разные процедуры защиты прав кредитора.

Чем отличается суд от исполнительной надписи

Судебный процесс предполагает полноценный спор между сторонами.

Суд исследует:

- договор;

- расчет задолженности;

- доказательства получения денег;

- возражения заемщика;

- доводы сторон.

После этого суд принимает решение.

Исполнительная надпись нотариуса работает иначе.

Нотариус не проводит судебное разбирательство и не исследует спор между сторонами так, как это делает суд. После совершения исполнительной надписи взыскатель получает документ, который может быть направлен государственному или частному исполнителю для принудительного взыскания задолженности.

В результате могут возникнуть:

- исполнительное производство;

- арест карты после микрозайма;

- арест банковских счетов;

- взыскание денежных средств;

- ограничения в отношении имущества должника.

В реальной жизни человек нередко узнает о существовании исполнительной надписи только после блокировки счета или удержания средств.

Когда надпись можно признать не подлежащей исполнению

Исполнительная надпись нотариуса не является безусловной и не всегда сохраняет юридическую силу.

В моей практике наиболее распространенными основаниями для оспаривания являются:

- спорный характер задолженности;

- отсутствие бесспорности требований;

- ошибки в расчете задолженности;

- отсутствие необходимых документов;

- начисление процентов за пределами срока кредитования;

- нарушение процедуры совершения исполнительной надписи;

- отсутствие надлежащего подтверждения права требования.

Особенно часто споры возникают тогда, когда долг был продан факторинговой компании и новый кредитор не может подтвердить весь пакет документов по уступке права требования.

Если исполнительная надпись нотариуса признана не подлежащей исполнению, появляются основания для прекращения исполнительного производства и снятия ареста со счетов должника.

Связь с исполнительным производством и арестом счетов

После совершения исполнительной надписи взыскание обычно переходит на стадию исполнительного производства.

На практике это означает, что государственный исполнитель или частный исполнитель может:

- открыть исполнительное производство;

- вынести постановление об аресте средств;

- направить постановление в банк;

- наложить арест на счета;

- обратить взыскание на имущество.

Поэтому я всегда рекомендую проверять не только действия исполнителя, но и законность самого документа, который стал основанием для взыскания.

Со стороны моего опыта многие должники пытаются бороться только с арестом карты, хотя первопричиной проблемы является именно исполнительная надпись нотариуса. В такой ситуации устранение основания взыскания часто оказывается эффективнее, чем борьба с его последствиями.

Какие доказательства должен предоставить кредитор

В судебном процессе обязанность доказывания лежит на кредиторе. Это означает, что МФО, финансовая компания или новый кредитор должны подтвердить свои требования надлежащими доказательствами.

Я часто вижу, что заемщики считают сам факт подачи иска достаточным доказательством долга. На практике это не так. Суд оценивает документы, а не заявления сторон.

Обязательные документы

Для подтверждения требований кредитор обычно должен предоставить:

- кредитный договор;

- правила кредитования;

- паспорт потребительского кредита;

- расчет задолженности;

- платежное поручение или иные доказательства перечисления денег;

- доказательства подписания договора;

- документы об уступке права требования;

- документы, подтверждающие статус нового кредитора.

Если спор касается онлайн кредита, дополнительно проверяются:

- регистрация заемщика;

- личный кабинет заемщика;

- SMS-код;

- одноразовый идентификатор;

- акцепт оферты;

- данные банковской карты;

- факт перечисления кредитных средств.

В моей практике отсутствие хотя бы части этих документов может существенно ослабить позицию кредитора.

Ошибки МФО

Судебная практика по микрозаймам показывает, что ошибки кредиторов встречаются значительно чаще, чем принято считать.

Наиболее распространенные проблемы:

- отсутствуют доказательства получения денег;

- отсутствует корректный расчет задолженности;

- проценты начислены после окончания срока кредитования;

- отсутствуют доказательства уступки права требования;

- не подтвержден электронный договор;

- отсутствуют данные о применении одноразового идентификатора;

- не доказана принадлежность номера телефона или банковской карты заемщику.

Я считаю ошибкой строить защиту исключительно на отрицании долга. Намного эффективнее анализировать доказательства кредитора и выявлять конкретные недостатки в подтверждении его требований.

В реальной жизни именно такой подход чаще всего позволяет уменьшить сумму взыскания либо добиться отказа в части требований.

Когда можно выиграть суд с МФО

Один из самых частых вопросов, который я слышу от клиентов: можно ли выиграть суд с микрозаймом полностью. Честный ответ как практикующего юриста — это зависит не от названия МФО, а от качества доказательств по делу.

В моей практике суд с МФО выигрывается не эмоциональными заявлениями о несправедливости кредита, а точной работой с документами, расчетами и нормами закона. Иногда удается добиться полного отказа в иске, иногда существенно уменьшить сумму взыскания, а иногда суд действительно удовлетворяет требования кредитора почти полностью.

Полный отказ в иске

Полный отказ в иске возможен тогда, когда кредитор не смог доказать ключевые обстоятельства дела.

Наиболее распространенные основания:

- не доказан электронный договор;

- не доказано получение денег;

- отсутствуют доказательства акцепта оферты;

- не подтверждено использование одноразового идентификатора;

- отсутствуют доказательства уступки права требования;

- пропущена исковая давность;

- отсутствуют документы, подтверждающие право требования нового кредитора.

Я часто вижу ситуации, когда факторинговая компания покупает долг, но не может предоставить полный комплект документов по передаче права требования. В таких случаях позиция кредитора может оказаться значительно слабее, чем кажется на первый взгляд.

Если суд приходит к выводу, что обязательство не доказано либо кредитор не подтвердил свое право на взыскание, возможен полный отказ в удовлетворении требований.

Частичное удовлетворение требований

Это самый распространенный результат по делам о микрозаймах.

В реальной жизни часто происходит следующее:

- тело кредита подтверждено;

- получение денег доказано;

- договор признан заключенным;

- однако расчет задолженности содержит нарушения.

В таких случаях суд может:

- уменьшить проценты по микрозайму;

- исключить часть начислений;

- уменьшить штрафы и пеню;

- отказать во взыскании отдельных комиссий;

- скорректировать период начисления процентов.

Со стороны моего опыта именно такой вариант чаще всего встречается в судебной практике по микрозаймам.

Поэтому я всегда рекомендую анализировать каждую часть требований отдельно, а не пытаться оспорить весь долг целиком без достаточных оснований.

Когда платить придется

Существуют ситуации, когда перспективы спора объективно ограничены.

Обычно это происходит, если одновременно подтверждены следующие обстоятельства:

- заемщик заключил договор;

- электронный договор доказан;

- кредитные средства перечислены;

- расчет задолженности выполнен корректно;

- срок исковой давности не пропущен;

- право требования подтверждено документами.

В таких случаях суд чаще всего удовлетворяет требования кредитора полностью или в значительной части.

Однако даже тогда необходимо проверять:

- законность начисления процентов;

- правильность расчета долга;

- наличие штрафов и пени;

- соблюдение законодательства о потребительском кредитовании.

Я считаю ошибкой автоматически признавать все требования МФО только потому, что факт получения кредита действительно имел место. Даже при наличии долга отдельные элементы расчета могут быть незаконными или необоснованными.

Документы для защиты в суде

Качественная защита заемщика начинается не в судебном заседании, а на этапе подготовки документов.

В моей практике грамотно собранный пакет доказательств часто влияет на результат больше, чем длительные устные объяснения в суде.

Перед подготовкой отзыва на иск я рекомендую собрать следующие документы.

Основные документы заемщика

- паспорт гражданина Украины;

- РНОКПП (ИНН);

- судебная повестка;

- исковое заявление;

- приложения к иску.

Эти документы позволяют проверить содержание требований кредитора и подготовить позицию защиты.

Документы по кредиту

Необходимо собрать все документы, связанные с оформлением займа:

- кредитный договор;

- паспорт потребительского кредита;

- правила кредитования;

- переписку с МФО;

- сообщения электронной почты;

- SMS-сообщения;

- скриншоты личного кабинета заемщика.

Я часто вижу, что именно старые письма или скриншоты помогают установить реальные условия кредитования и проверить доводы кредитора.

Банковские документы

Особое значение имеют документы, подтверждающие движение денежных средств.

К ним относятся:

- банковская выписка;

- информация по банковской карте заемщика;

- сведения о перечислении кредитных средств;

- документы о платежах по кредиту.

Эти доказательства помогают проверить как факт получения денег, так и правильность расчета задолженности.

Документы о продаже долга

Если взыскание осуществляет новый кредитор, необходимо проверить документы о переходе права требования.

Обычно анализируются:

- договор факторинга;

- документы об уступке права требования;

- уведомление должника;

- подтверждение статуса нового кредитора.

В моей практике именно здесь нередко выявляются серьезные процессуальные недостатки.

Дополнительные доказательства

В зависимости от обстоятельств дела могут понадобиться:

- кредитная история;

- контррасчет задолженности;

- письменные возражения;

- отзыв на иск;

- документы о частичных платежах;

- судебные решения по связанным спорам;

- документы по исполнительному производству;

- материалы об исполнительной надписи нотариуса.

Со стороны моего опыта чем раньше заемщик начинает собирать доказательства, тем больше возможностей для эффективной защиты появляется в процессе.

Таблица судебных стратегий готовится следующим этапом.

| Проблема в иске МФО | Что проверяет суд | Норма закона | Какие доказательства нужны заемщику | Возможный результат | Риск проигрыша | Когда нужен адвокат |

| Завышены проценты | Период начисления процентов, срок кредитования, расчет задолженности | Ст. 1050, 625 ГК Украины, дело № 444/9519/12, дело № 310/11534/13-ц | Договор, паспорт потребительского кредита, контррасчет задолженности | Уменьшение процентов по микрозайму | Средний | Если сумма требований значительная или расчет сложный |

| Начислены штрафы и пеня | Соразмерность ответственности и размер неустойки | Ст. 551 ГК Украины | Контррасчет, анализ начислений, договор | Уменьшение штрафов и пени | Средний | При крупной сумме неустойки |

| Не доказан электронный договор | Наличие акцепта оферты, SMS-кода, одноразового идентификатора, регистрации | Закон Украины «Об электронной коммерции» | Скриншоты, переписка, данные о номере телефона, возражения против электронных доказательств | Полный или частичный отказ в иске | Низкий–средний | Если спор касается идентификации заемщика |

| Не доказано получение денег | Перечислялись ли кредитные средства заемщику | ГК Украины, нормы о доказывании обязательств | Банковская выписка, сведения по карте, платежные документы | Полный отказ в иске | Низкий | Желательно при спорных платежных документах |

| Пропущена исковая давность | Дата возникновения права требования и дата подачи иска | Ст. 257, 267 ГК Украины | Отзыв на иск, заявление о применении исковой давности | Полный отказ в иске или отказ в части требований | Средний | При сложном расчете сроков |

| Долг продан коллекторам | Законность уступки права требования | ГК Украины о замене кредитора в обязательстве | Договор факторинга, уведомление должника, документы о продаже долга | Отказ в иске либо исключение части требований | Средний | Практически всегда рекомендуется |

| Есть исполнительная надпись нотариуса | Бесспорность долга и законность надписи | Законодательство о нотариате и исполнительном производстве | Исполнительная надпись, расчет долга, материалы производства | Признание надписи не подлежащей исполнению | Средний–высокий | Рекомендуется обязательно |

| Заемщик не получил документы из суда | Надлежащее уведомление стороны процесса | ГПК Украины | Подтверждение отсутствия уведомления, материалы дела | Отмена заочного решения или восстановление процессуальных прав | Средний | При наличии уже вынесенного решения |

FAQ

Что делать, если МФО подала в суд в Украине?

Не игнорировать иск. Необходимо получить копию искового заявления, проверить электронный договор, расчет задолженности, документы о выдаче кредита и подготовить отзыв на иск. В моей практике именно активная защита чаще всего позволяет уменьшить сумму взыскания.

Можно ли выиграть суд с микрозаймом полностью?

Да, если кредитор не доказал заключение договора, получение денег, право требования либо пропущена исковая давность. Однако полное отклонение иска встречается реже, чем частичное уменьшение требований.

Какие проценты по микрозайму суд может не взыскать?

Суд может отказать во взыскании процентов, начисленных после окончания срока кредитования, если такое начисление противоречит правовой позиции Верховного Суда и положениям статьи 1050 ГК Украины.

Как проверить электронный договор МФО?

Необходимо проверить наличие регистрации заемщика, SMS-кода, одноразового идентификатора, акцепта оферты, данных банковской карты, логов системы и доказательств перечисления кредитных средств.

Что такое одноразовый идентификатор в онлайн-кредите?

Одноразовый идентификатор — это код подтверждения, который используется при заключении электронного договора. Обычно он направляется через SMS и служит одним из доказательств акцепта условий кредитования.

Можно ли уменьшить штрафы и пеню по микрозайму?

Да. Если штрафы и пеня явно несоразмерны последствиям нарушения обязательства, суд может уменьшить их размер на основании статьи 551 ГК Украины.

Какой срок исковой давности по микрозаймам?

Общий срок исковой давности составляет три года согласно статье 257 ГК Украины. Однако суд применяет его только по заявлению ответчика.

Что делать, если долг МФО продали коллекторам?

Необходимо проверить документы об уступке права требования, договор факторинга, уведомление должника и полномочия нового кредитора. Новый взыскатель обязан подтвердить законность перехода права требования.

Можно ли оспорить исполнительную надпись нотариуса по микрозайму?

Да. Если долг является спорным, сумма рассчитана неправильно либо нарущена процедура совершения исполнительной надписи, ее можно признать не подлежащей исполнению в судебном порядке.

Какие документы нужны для защиты в суде с МФО?

Обычно требуются:

- паспорт и РНОКПП;

- банковская выписка по карте;

- электронный кредитный договор;

- официальная переписка с МФО;

- скриншоты из личного кабинета;

- копия искового заявления и расчет задолженности;

- документы о продаже долга (при наличии факторинга) и иные доказательства по делу.

Вывод

В моей практике споры с МФО выигрываются не громкими заявлениями о незаконности микрозаймов, а точной проверкой доказательств. Я считаю, что заемщику нельзя игнорировать суд, потому что тогда МФО получает преимущество и часто взыскивает сумму по своему расчету без полноценной проверки позиции ответчика.

Когда ко мне обращаются клиенты после получения иска, я всегда начинаю с нескольких базовых вопросов. Доказан ли электронный договор? Подтверждено ли получение денег? Правильно ли рассчитаны проценты по микрозайму? Не начислялись ли договорные проценты после окончания срока кредитования? Не пропущена ли исковая давность? Имеет ли новый кредитор право требовать долг после уступки права требования?

Со стороны моего опыта именно эти вопросы чаще всего определяют результат дела. Судебная практика по микрозаймам показывает, что суд не обязан автоматически соглашаться с расчетом МФО. Кредитор должен доказать каждое свое требование документами, а заемщик имеет право проверять эти доказательства, подавать письменные возражения, представлять контррасчет задолженности и ссылаться на нормы законодательства и правовые позиции Верховного Суда.

Я часто вижу ошибку, когда человек концентрируется только на общей сумме долга. Намного важнее разделить требования на отдельные элементы: тело кредита, договорные проценты, штрафы, пеню, судебные расходы и начисления после окончания срока кредитования. Именно такой анализ позволяет понять, какие суммы действительно могут быть взысканы, а какие подлежат оспариванию.

Если спор связан с исполнительной надписью нотариуса, продажей долга факторинговой компании, электронным договором или пропуском срока давности, необходимо проверять не только расчет задолженности, но и законность самого основания взыскания. В ряде случаев это позволяет добиться полного отказа в иске либо существенно уменьшить размер требований.

В реальной жизни наиболее эффективной является последовательная стратегия защиты: получить документы, проверить доказательства кредитора, подготовить отзыв на иск, заявить все процессуальные возражения и только после этого формировать позицию по делу. Такой подход не гарантирует определенный результат, но позволяет использовать все предусмотренные законом механизмы защиты заемщика и избежать взыскания сумм, которые кредитор не смог надлежащим образом доказать.