Законы Украины о Микрофинансовых Организациях (мфо)

? Микрофинансовые структуры – это юридически зарегистрированые фирмы, которые имеют право проводить кредитные операции.

? Данные компании отличаются от банков, преимущественно МФО имеют право только выдавать кредиты. Основным продуктом МФО является микрозаймы, по которым начисляются проценты при определенных условиях в течение определенного периода времени.

? Микрозаймы предоставляются только с учетом заключеного договора, который имеет полную юридическую силу.

ЕСЛИ:

Мы работаем по всей Украине

– вы столкнулись микрозаймами

– вы перекредитовались и нечем платить

– вас и ваших близких терроризируют звонками

Вы обратились в юридическую фирму LA Consulting.

-В нашей команде работают юристы по всем направлениям юридических и бухгалтерских услуг.

-Вас будут сопровождать одни из лучших юристов Украины по кредитным спорам и банковскому праву.

-За год обслуживаем более 700 клиентов.

Результаты нашей работы

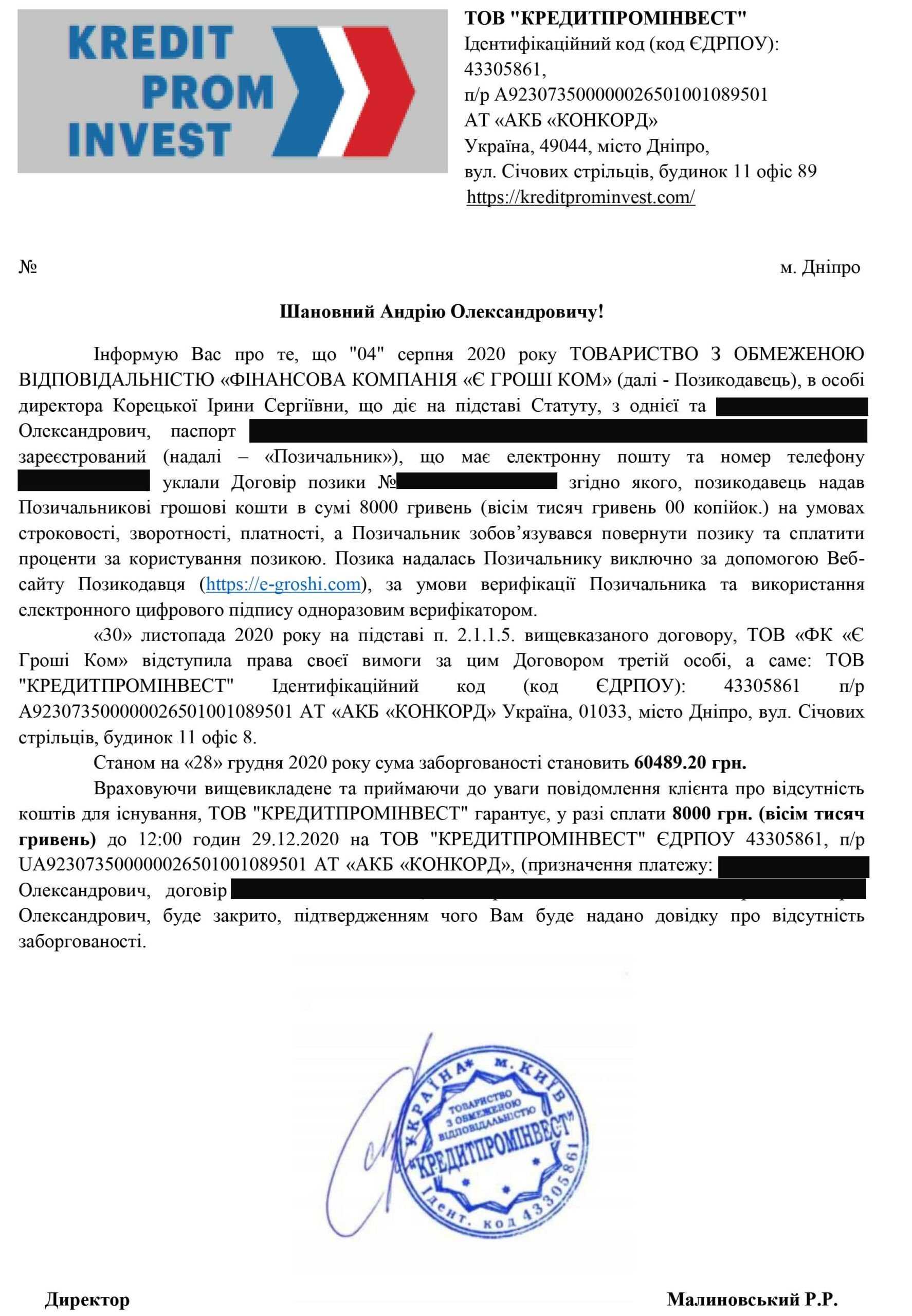

Обжалование процентов и общей суммы с 60 489 грн до 8 000 грн.

К нам обратился клиент который взял кредитв компании Е Гроши.

Те кто сталкивался, знают какие заоблачные суммы они требуют. За частую требования привышают в 10 раз суммы кредитов.

В этой ситуации они включили автодозвон и роботы звонили всем его семьи по 200 раз в день. Долг по его кредиту в скором времени переуступили компании Кредитпроминвест.

Очень высока вероятность что это одни те же кредиторы которые работают под разными торговыми марками.

Мы связывались напрямую с представителями этой компании.

Нам удалось достичь максимально положительного результата за 3 недели работы.

Сумма была уменьшена до тела кредита, а звонки прекратились.

Мы очень рады, что смогли помочь и гордимся своей работой.

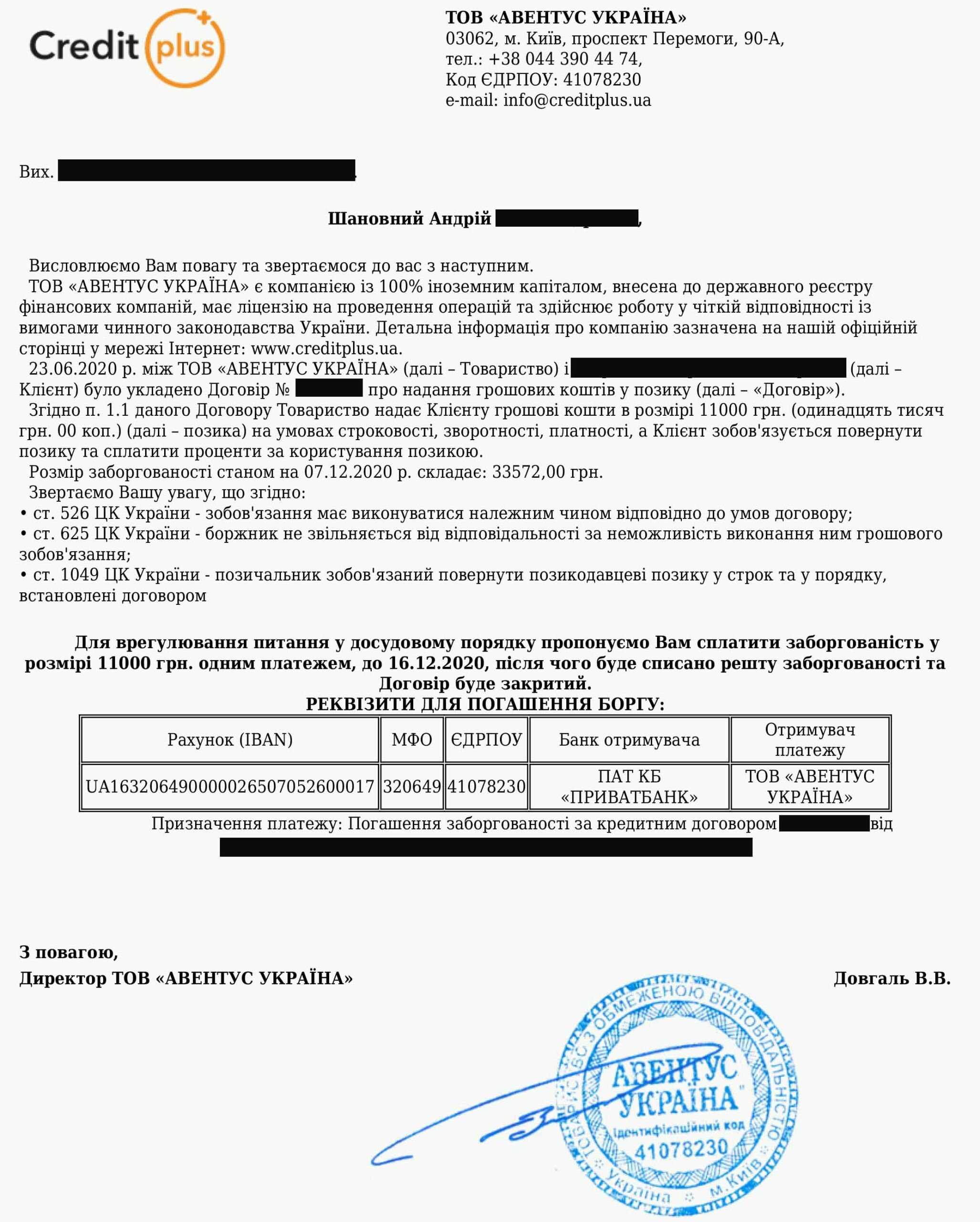

Уменьшение долга с 33 572 грн до 11 000 грн.

К нам обратился Андрей с проблемным микрозаймом.

Больше всего его не устраивала та сумма которую требовали кредиторы.

С 11 тысяч кредита они хотели 33 тысячи. Сутра до вечера продолжались звонки и шли смс с угрозами.

Дошло до того, что про его долги по кредитам узнала вся его семья и друзья.

Несколько раз коллекторы даже угрожали, но к сожалению он не успел записать разговор.

Мы подготовили документы для него и отправили в кредитную компанию. Рассмотрение у них заняло 4 дня после чего пришел ответ.

Все ответы от кредиторов мы просим отправлять на пердварительный аудит нам, перед совершением оплат.

В данном деле клиента устроило предложение по срокам и сумме и он вернул ровно то что, взял.

Мы очень рады, что смогли помочь и гордимся своей работой.

Списание 3961 грн .

К нам обратился клиент с проблемой по кредиту в компании Кредит 7.

Кредиторы позвонили на работу и начали рассказывать начальству ложную информацию.

Почти дошло до увольнения, но Наш клиент вовремя додумался позвонить нам и проконсультироваться.

Мы начали нашу работу по долгам по кредиту с аудита договора. В договоре обязательно указываются процентная ставка и пеня.

Посчитав кредитную математику , мы подали претензию кредитору с требование пересчитать незаконно начисленную сумму,

Мы очень рады, что смогли помочь и гордимся своей работой.

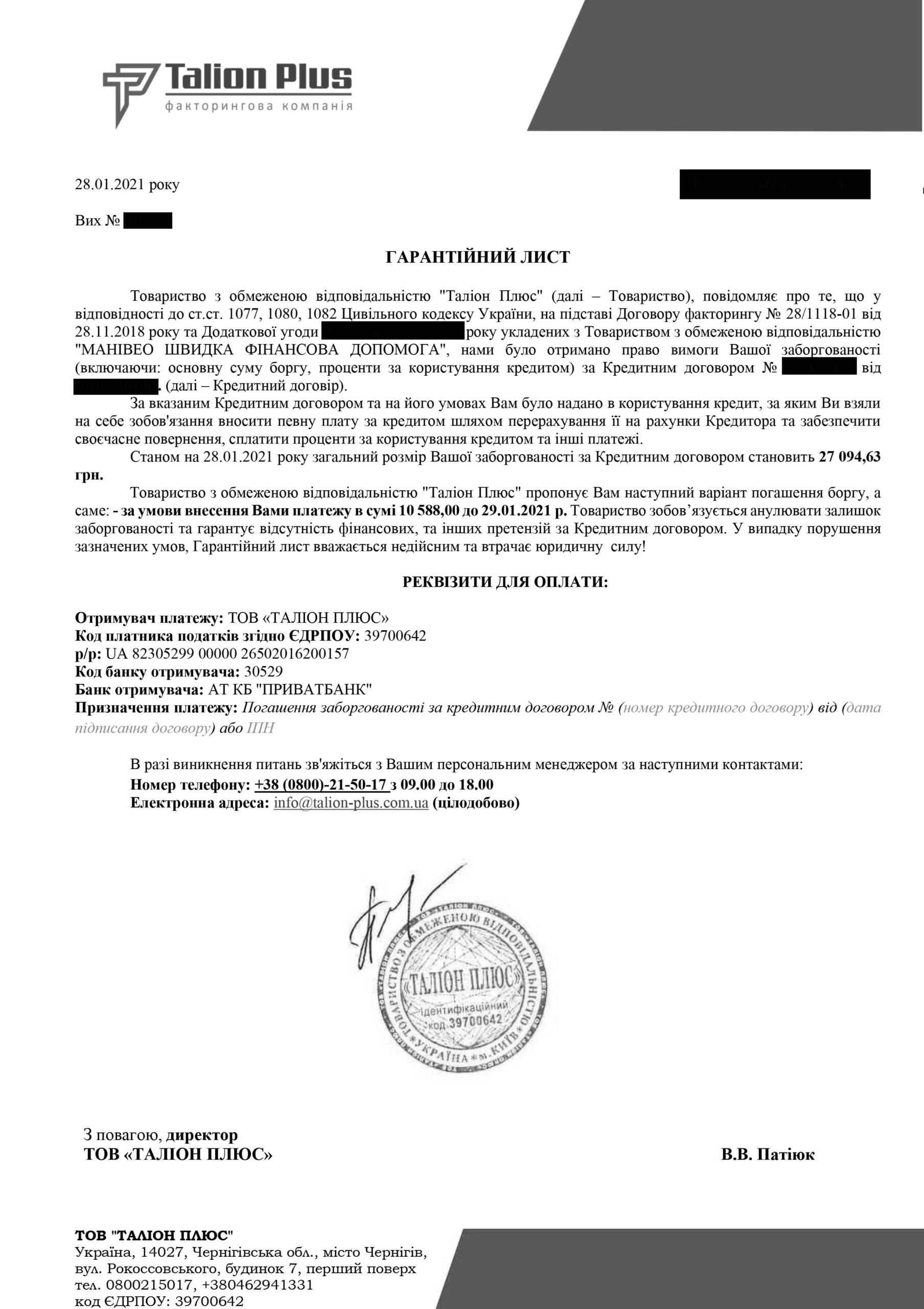

Требовали 27 094 грн и с нашей помощью уменьшили до 10 588 грн

К нам обратился клиент с проблемным кредитом в компании Манивео.

Право требования по кредитному договору было передано компании Талион Плюс.

Из нашей практики мы понимаем, что это компания это тоже самое манивео но работают под другим брендом. Это делается для защиты репутационных рисков.

Что б не угрожать и не хамить от манивео, этой чернухой занимается талион.

Мы полностью сопровождали весь процесс возврата и получили гарантийный лист в котором сумма устроила нашего клиента.

Благополучно закрыв кредит, он понимает что кредитование под такие проценты это большая проблема.

Лучше сразу обращаться к профессиональным адвокатам по кредитным спорам.

Мы очень рады, что смогли помочь и гордимся своей работой.

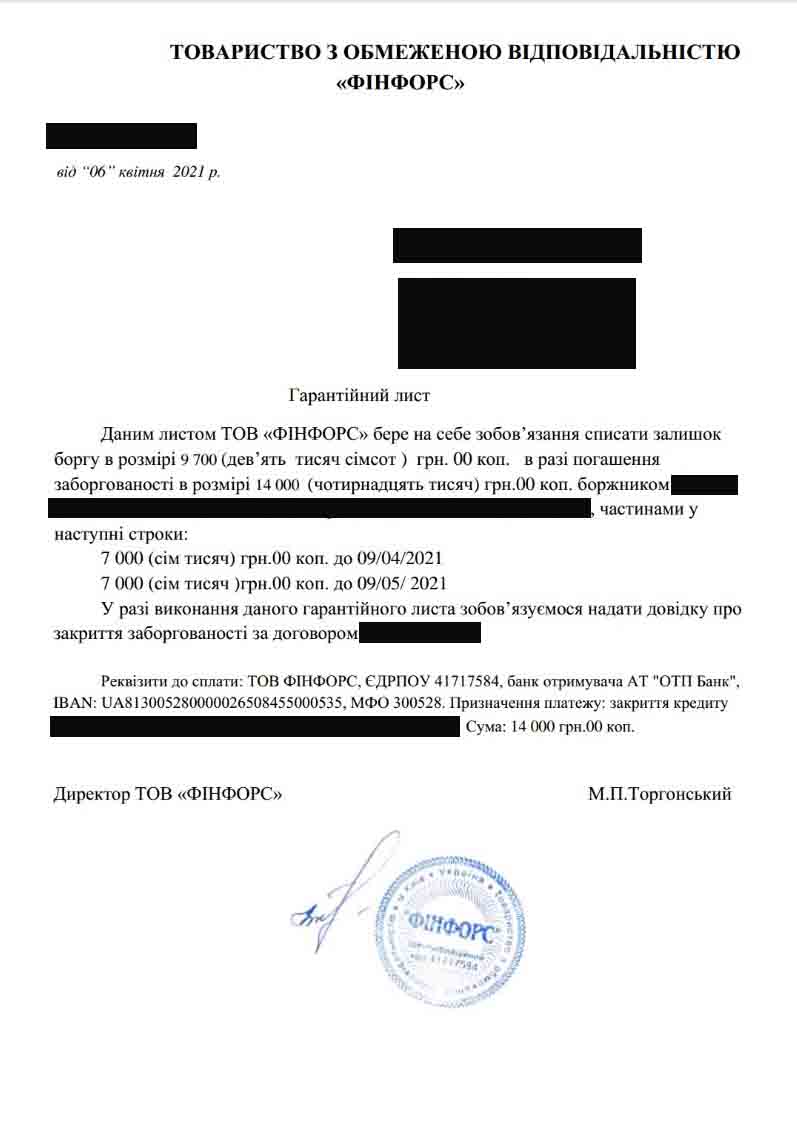

Списание 9700 грн по кредиту в Компании “СС Лоун”

К нам обратился клиент с проблемным кредитом в компании СС Лоун.

Право требования по кредитному договору было передано компании ФИНФОРС.

В нашей практики это не первый случий защиты интересов клиента против этой организации.

Они отличаются своей грубостью и готовностью переступать через мораль.

Приходилось успокаивать пожилую маму клиента которой они отправили колажи.

Спустя 2 недели работы нам удалось выйти на досудебное урегулирование и получить гарантийное письмо.

Мы сразу предупредили, что все проплаты вы должны согласовывать с нами, для того что б был результат от нашей работы.

Мы очень рады, что смогли помочь и гордимся своей работой.

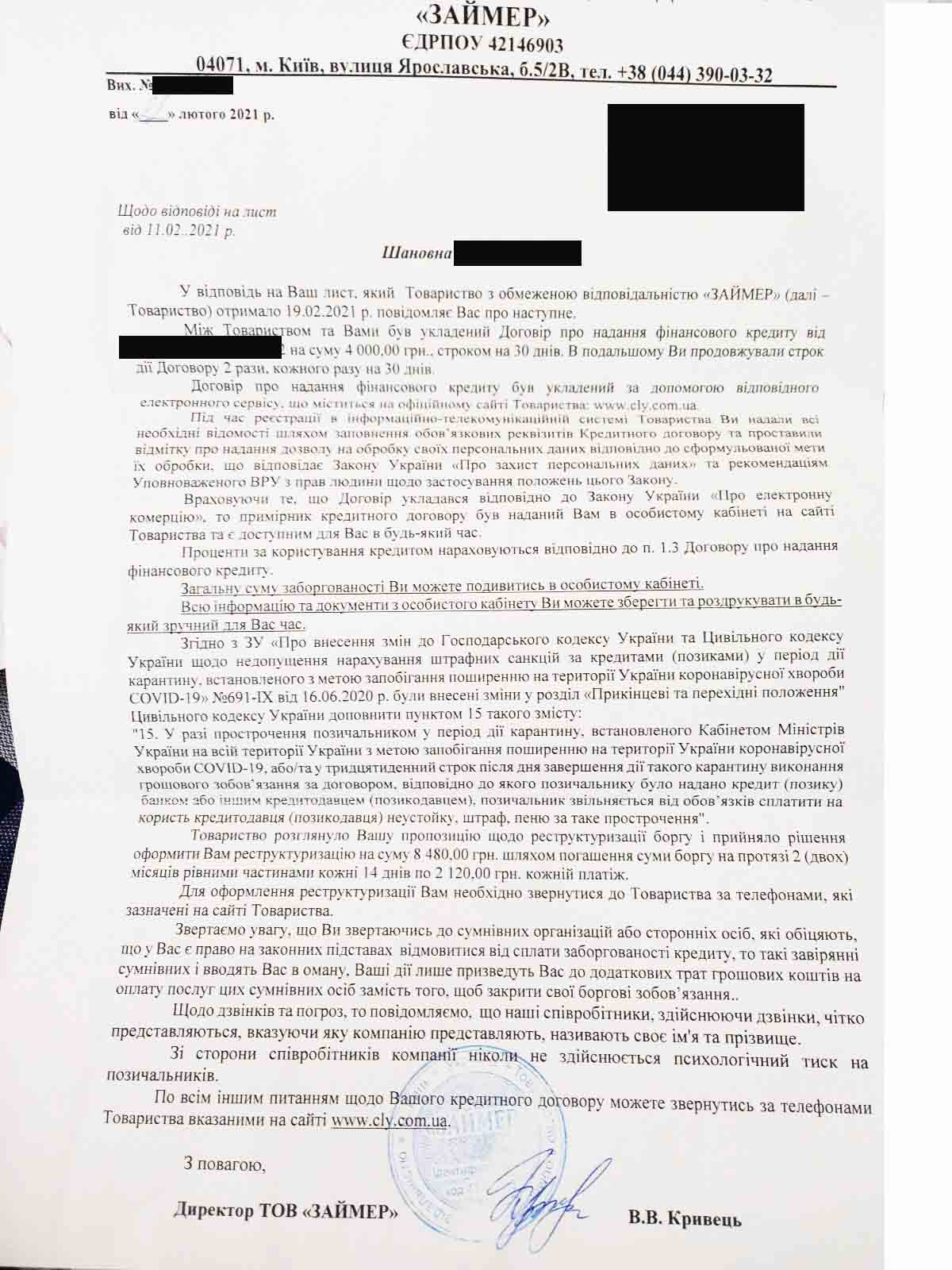

Заморозка процентов и реструктуризация на 2 месяца

К нам обратился клиент с проблемным кредитом в компании Cly.

Мы подписали договор и начали работу. Подготовка документов на реструктуризацию у нас заняла 2 дня.

Долги по кредитам у нашего клиента были не малые, но проблема возникла именно с выплатой по этой компании. У него это уже не первый кредит в мфо.

Денег заплатить сразу у него не было и основной нашей задачей стало увеличить сроки к возврату.

Наши юристы сумели получить условия которые устроили клиента и он остался очень доволен.

Мы очень рады, что смогли помочь и гордимся своей работой.

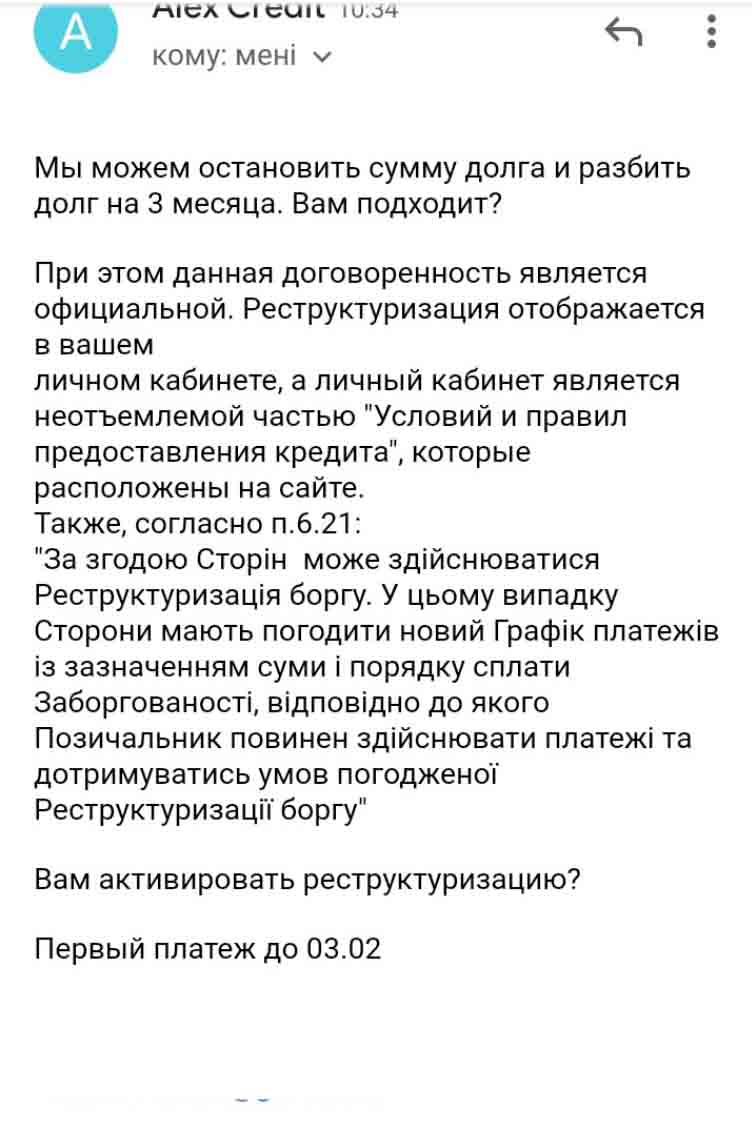

Заморозка процентов и реструктуризация на 3 месяца

К нам обратилась клиентка с проблемами по микрозаймам.

Адвокат по кредитам проананлизировал ситуацию и дал бесплатную консультацию.

После того как она посоветовалась с мужем, они приехали к нам в офис на подписание договора и мы начали работать.

На подготовку пакета документов на реструктуризацию нам потребовалось 3 дня.

Документы кредиторам были поданы через УКР ПОЧТУ с уведомлением о получении.

Ответ пришел через 3 дня после подачи.

К счастью сегодня кредит уже закрыт и выдана справка.

Мы очень рады, что смогли помочь и гордимся своей работой.

+обжалование до 80% кредита законно

+сопровождение на всех этапах

+досрочное и частичное погашение

+прекращение звонков

+поддержку 24/7 и экономию денег

Потребительские кредиты:

Кредиты, предоставленные физическим лицам микрофинансовыми компаниями, являются потребительскими займами.

В соответствии со ст. 1 Закона Украины «О потребительском кредитовании» кредитором является банк или другое финансовое учреждение, которое в соответствии с законом имеет право предоставлять потребительские кредиты.

Потребителем – является физическое лицо, что на данный момент заключило договор потребительского кредита или в дальнейшем намеренное его заключить.

Потребительское кредитование – правоотношения по предоставлению, обслуживанию и закрытию потребительских кредитов.

Потребительский кредит – денежные средства, предоставляемые заемщику для покупки вещей или обслуживания с целью удовлетворения потребностей, не связанных с предпринимательской, собственной профессиональной деятельностью или исполнением рабочих обязанностей.

К преимуществам микрокредитования можно отнести такие факторы как:

– экономия времени – для получения такого займа нужны считанные минуты;

– кредит можно получить не приходя в отделение, просто имея компьютер или смартфон и выход в интернет;

– нужно минимум документов;

– очень редко МФО проверяют кредитную историю, поэтому плохая кредитная история не будет иметь значения;

– отсутствие залога;

– МФО редко требуют поручительство;

Среди минусов микрокредитования можно выделить:

– слишком большие проценты;

– при просрочке начинается начисление значительных процентов и штрафов;

– частое обращение к коллекторам.

Требования к Кредитному Договору

Статья 13 Закона Украины «О потребительском кредитовании» предусматривает, что договоры о предоставлении потребительских кредитов, договоры о предоставлении кредитором и третьими лицами дополнительных и сопутствующих услуг, а также изменения в них заключаются в письменной форме.

Договор могут заключать как в бумажной, так и в электронной форме. Если договор заключается на бумаге, обязательно наличие собственноручных подписей сторон и печати. Если договор заключается в электронной форме, обязательно нужно поставить электронную подпись (подписи), другие аналоги собственноручных подписей (печатей) сторон в порядке, предусмотренном ст. 12 Закона Украины «Об электронной коммерции».

Один из экземпляров договора подписывается и предоставляется потребителю, вместе с приложениями к нему.

Второй экземпляр договора с приложениями оставляет у себя МФО.

Если будет заключаться договор через интернет, в электронном виде, то один экземпляр данного кредитного договора с приложениями должны предоставить заемщику таким образом, чтобы не было сомнения или он ему поступил, например направить договор на ту электронную почту или физический адрес что указал потребитель при заключении кредитного договора .

Электронные кредитные договоры заключаются путем оферты (предложения заключить договор) кредитром и ее принятия заемщиком.

В соответствии со статьей 11 Закона Украины «Об электронной коммерции» определяет такую процедуру заключения электронного договора, например, оферта на заключение электронного договора должна содержать существенные условия, предусмотренные ГКУ, и намерение лица, что делает это, считается обязанным в случае принятия.

Мы знаем как законно уменьшить ваши долги !

Нам доверились более 700 клиентов.

Мы берем на себя ответсвенность и гарантируем результат по своей работе.

Нормативно-правовая база по кредитам, МФО, коллекторам, исполнительным надписям, арестам счетов и списанию долгов в Украине нужна заемщику для того, чтобы понимать, какой закон защищает его права, когда можно оспорить проценты, штрафы и пеню, как подать жалобу в НБУ, как защищаться в суде, как отменить исполнительную надпись нотариуса, снять арест карты, проверить действия частного исполнителя и выбрать законный способ реструктуризации, банкротства физического лица или списания незаконных начислений.

Закон Украины Про споживче кредитування

Когда применяется этот закон

Закон Украины «Про споживче кредитування» применяется к потребительским кредитам, микрозаймам, кредитным картам, просроченной задолженности, реструктуризации, взаимодействию с коллекторами и защите прав заемщика. Этот закон определяет общие правовые и организационные основы потребительского кредитования в Украине.

Если спор связан с МФО, онлайн-кредитом, потребительским кредитом банка, начислением процентов, просрочкой или поведением коллекторов, я почти всегда начинаю проверку именно с этого закона.

Что важно для должника

Для должника важно, что Закон Украины «Про споживче кредитування» направлен на регулирование прозрачного рынка потребительского кредитования. Он помогает проверять, какие условия должны были быть раскрыты заемщику, как оформляется потребительский кредит, какие права есть у клиента при просрочке и как кредитор должен взаимодействовать с должником.

На практике этот закон нужен не только для теории. Его используют, когда заемщик требует расчет долга, оспаривает завышенные проценты, проверяет паспорт потребительского кредита, готовит жалобу на коллекторов или просит реструктуризацию.

Как использовать закон на практике

Я использую этот закон в нескольких ситуациях. Если МФО требует сумму, которая в несколько раз больше тела кредита, нужно проверять условия договора, паспорт потребительского кредита, реальную стоимость кредита и расчет задолженности.

Если коллекторы звонят родственникам, угрожают или вводят в заблуждение, нужно фиксировать нарушения и подавать жалобу. Если заемщик не может платить, можно вести переговоры о реструктуризации, но обязательно письменно и с проверкой нового графика.

Гражданский кодекс Украины в кредитных спорах

Кредитный договор

Цивільний кодекс України регулирует обязательства, кредитный договор, проценты, срок исполнения, нарушение денежного обязательства, исковую давность и последствия просрочки. В кредитных спорах этот кодекс нужен почти всегда.

Я проверяю по ЦК Украины, когда возникло обязательство, какой срок возврата кредита, когда началась просрочка, какие проценты предусмотрены договором и не пропустил ли кредитор срок обращения в суд.

Проценты после окончания срока кредитования

Один из важных вопросов — может ли банк или МФО бесконечно начислять договорные проценты после окончания срока кредитования. В судебной практике Верховного Суда сформирован подход: после окончания срока кредитования или предъявления требования по ч. 2 ст. 1050 ЦК Украины кредитор теряет право начислять договорные проценты в прежнем порядке.

Для должника это имеет большое значение, потому что иногда тело кредита небольшое, а основная сумма требований состоит из процентов, которые кредитор начислял после просрочки месяцами или годами.

Почему это важно для МФО

В спорах с МФО это особенно важно. Микрозайм обычно выдается на короткий срок, но кредитор может требовать проценты за длительный период. В такой ситуации я проверяю срок кредитования, дату просрочки, пролонгации, требования кредитора и правовую основу начислений.

Если МФО не может объяснить, почему проценты начислялись именно так, расчет задолженности можно оспаривать.

НБУ и правила работы коллекторов

Когда обращаться в НБУ

К НБУ стоит обращаться, если банк, МФО или коллектор нарушает права потребителя финансовых услуг. Это может быть давление, угрозы, звонки родственникам, разглашение информации о долге, введение в заблуждение, чрезмерная частота контактов или отказ предоставить информацию о задолженности.

Я советую не ограничиваться устными жалобами. Нужно собирать доказательства: скриншоты, записи звонков, номера телефонов, даты контактов, тексты сообщений и ответы кредитора.

Что важно знать о коллекторах

Коллекторская компания не имеет права действовать как суд, полиция или исполнитель. Она может взаимодействовать с должником только в рамках закона и правил поведения. Если коллекторы угрожают арестом без решения, уголовной ответственностью за обычный кредитный долг или звонят третьим лицам, это нужно фиксировать.

В таких случаях я проверяю, кто именно звонит: первоначальный кредитор, новый кредитор, факторинговая компания или коллектор. После этого можно требовать документы и подавать жалобу.

Какие ограничения важно учитывать

В кредитных спорах важно понимать, что коллекторы не могут использовать давление, запугивание, разглашение персональных данных и манипуляции. Если они сообщают о долге родственникам, работодателю или соседям, это может быть отдельным нарушением.

Такой блок защиты не всегда списывает долг, но помогает остановить незаконное давление и перевести спор в правовое поле.

Закон Украины Про виконавче провадження

Когда применяется

Закон Украины «Про виконавче провадження» применяется, когда есть исполнительный лист, судебное решение, исполнительная надпись нотариуса, постановление исполнителя, арест карты, арест имущества, удержания из зарплаты или исполнительный сбор.

Этот закон регулирует принудительное исполнение решений и других исполнительных документов.

Что важно для должника

Для должника главное — понять, на каком основании открыто исполнительное производство. Нужно проверить исполнительный документ, сумму взыскания, постановление об открытии производства, постановление об аресте средств, исполнительный сбор или основную винаграду частного исполнителя.

Если карта арестована, нельзя просто платить без проверки. Сначала я устанавливаю, кто стягувач, какой документ лежит в основе взыскания и можно ли его оспорить.

Как использовать закон при аресте карты

Если арестована карта, нужно найти производство в АСВП, получить постановления исполнителя, проверить сумму взыскания и основание ареста. Если производство открыто на основании исполнительной надписи нотариуса, нужно отдельно проверять возможность признать такую надпись не подлежащей исполнению.

Если арест затрагивает социальные выплаты, зарплатную карту или специальные счета, нужно анализировать, можно ли требовать снятие ареста полностью или частично.

Закон Украины Про нотаріат и исполнительная надпись

Что такое исполнительная надпись

Исполнительная надпись нотариуса — это нотариальное действие, которое может стать исполнительным документом. На ее основании частный или государственный исполнитель может открыть производство, арестовать счета и начать взыскание.

Но нотариус может совершать исполнительную надпись только при соблюдении условий закона и наличии документов, которые подтверждают бесспорность задолженности. Закон Украины «Про нотаріат» регулирует условия совершения исполнительных надписей и сроки их предъявления.

Сроки и содержание надписи

В исполнительной надписи должны быть указаны необходимые данные: кто является стягувачем, кто является должником, какая сумма подлежит взысканию, за какой период и на каком основании.

Я всегда проверяю дату совершения надписи, срок возникновения права требования, сумму, нотариуса, документы кредитора и наличие доказательств бесспорности.

Почему кредитные надписи часто оспаривают

Кредитные исполнительные надписи часто оспаривают, потому что кредитный договор не был нотариально удостоверен, долг не является бесспорным, заемщика не уведомили о требовании или сумма задолженности спорная.

Особенно часто это касается МФО и онлайн-кредитов. Если нотариус сделал исполнительную надпись по ненотариальному кредитному договору после 22.02.2017, такую ситуацию нужно внимательно проверять через судебную практику и документы.

Кодекс Украины по процедурам банкротства

Когда нужен этот кодекс

Кодекс Украины по процедурам банкротства нужен, если у физического лица много долгов, нет реальной возможности платить, есть кредиты, МФО, исполнительные производства, аресты счетов и нужна системная процедура восстановления платежеспособности.

Этот кодекс устанавливает условия и порядок восстановления платежеспособности должника, а также регулирует процедуру неплатежеспособности физического лица.

Что регулирует кодекс

Для физического лица важны процедуры реструктуризации долгов и погашения долгов. Через хозяйственный суд можно подать заявление, раскрыть имущество, доходы, кредиторов, предложить план реструктуризации и пройти судебную процедуру.

Но я никогда не объясняю банкротство как автоматическое списание всех долгов. Это сложная процедура с арбитражным управляющим, судом, требованиями кредиторов, планом реструктуризации, ограничениями и последствиями.

Что важно объяснить должнику

Банкротство физического лица может помочь, если человек реально не способен обслуживать долги. Но перед этим нужно проверить все обязательства, имущество, доходы, семейное положение, исполнительные производства и перспективу плана реструктуризации.

Если у человека один небольшой долг МФО, процедура банкротства может быть неоправданной. Если долгов много и они не закрываются переговорами, этот инструмент стоит рассматривать серьезно.

Закон Украины Про захист персональних даних

Когда использовать

Закон Украины «Про захист персональних даних» используется, когда коллекторы звонят родственникам, МФО передает номера третьих лиц, данные должника распространяют в мессенджерах, публикуют фото или сообщают о долге работодателю.

В таких ситуациях проблема касается не только кредита, но и незаконной обработки персональных данных.

Что должен знать заемщик

Заемщик как субъект персональных данных имеет право знать, кто обрабатывает его данные, с какой целью, кому они переданы и на каком основании. Также можно требовать прекращения незаконной обработки, исправления данных и защиты в суде.

Если коллекторы используют персональные данные для давления, это нужно фиксировать отдельно от самого кредитного спора.

Как связать с кредитными спорами

Персональные данные не списывают долг автоматически. Но этот блок защиты помогает остановить незаконное давление, звонки третьим лицам и распространение информации о долге.

В моей практике жалобы по персональным данным часто идут вместе с жалобой на коллекторов и требованием предоставить документы по задолженности.

Процессуальные кодексы в кредитных спорах

Цивільний процесуальний кодекс України

Цивільний процесуальний кодекс України применяется в спорах с банками, МФО, финансовыми компаниями и коллекторами, когда дело рассматривается в гражданском суде.

Он нужен для подготовки отзыва на иск, заявления о пересмотре заочного решения, апелляции, обеспечения иска, доказательств и взыскания судебных расходов.

Господарський процесуальний кодекс України

Господарський процесуальний кодекс України важен для процедуры банкротства физического лица, потому что такие дела рассматривает хозяйственный суд.

Если должник подает заявление о неплатежеспособности, нужно учитывать процессуальные требования, порядок подачи документов, участие арбитражного управляющего и рассмотрение требований кредиторов.

Кодекс адміністративного судочинства України

Кодекс адміністративного судочинства України может применяться в отдельных спорах с государственными органами, регуляторными решениями или действиями субъектов властных полномочий.

В обычном споре с МФО он не является основным, но в некоторых ситуациях может быть важен, например при оспаривании отдельных решений или действий публичных органов.

Судебная практика которую нужно учитывать

Дело № 444/9519/12

Эта практика важна для споров о процентах. Позиция Верховного Суда сводится к тому, что кредитор теряет право начислять договорные проценты после окончания срока кредитования или предъявления требования по ч. 2 ст. 1050 ЦК Украины.

Для должника это означает, что проценты по старым кредитам и микрозаймам нужно проверять по периоду начисления.

Дело № 342/180/17

В спорах по кредитным картам важно, чтобы банк доказал согласование условий, тарифов, процентов, штрафов и пени. Если банк просто ссылается на правила или тарифы, которые могли меняться, это может быть слабым доказательством.

Я использую этот подход, когда банк требует долг по кредитной карте, но не показывает, какие именно условия заемщик подписал и когда.

Дело № 910/10374/17

Эта практика важна для исполнительных надписей нотариуса. Если исполнительная надпись совершена на основании ненотариального кредитного договора после 22.02.2017, нужно проверять ее законность и возможность признания такой, что не подлежит исполнению.

Для должника это особенно важно при аресте карты по надписи нотариуса.

Какой закон применять в кредитной проблеме

| Проблема клиента | Основной нормативный акт | Что регулирует | Какие документы проверить | Куда обращаться | Судебная практика | Риск бездействия | Рекомендация юриста |

|---|---|---|---|---|---|---|---|

| МФО начисляет завышенные проценты | Закон «Про споживче кредитування», ЦК Украины | Условия кредита, проценты, просрочку | Договор, паспорт кредита, расчет | Кредитор, суд | № 444/9519/12 | Рост долга | Проверить срок и расчет |

| Коллекторы звонят родственникам | Закон «Про споживче кредитування», Закон о персональных данных | Правила взаимодействия и обработки данных | Сообщения, записи, номера | НБУ, Уполномоченный, суд | Практика по защите потребителей | Давление и разглашение данных | Фиксировать нарушения |

| Банк подал в суд | ЦК Украины, ЦПК Украины | Договор, иск, доказательства | Иск, договор, выписки, расчет | Суд | № 342/180/17 | Заочное решение | Подать отзыв |

| Есть исполнительная надпись нотариуса | Закон «Про нотаріат», Перечень №1172, ЦПК Украины | Условия совершения надписи | Надпись, договор, расчет, постановы | Суд, исполнитель | № 910/10374/17 | Арест и списание денег | Оспаривать надпись |

| Арестована карта | Закон «Про виконавче провадження» | Принудительное исполнение | Постановление, исполнительный документ | Исполнитель, суд | Практика по арестам | Блокировка средств | Проверить основание ареста |

| Открыто исполнительное производство | Закон «Про виконавче провадження» | Действия исполнителя, сбор, арест | Постановления, сумма, АСВП | Исполнитель, суд | Практика по действиям исполнителей | Списание средств | Запросить документы |

| Долгов слишком много | Кодекс по процедурам банкротства | Неплатежеспособность физлица | Долги, доходы, имущество | Хозяйственный суд | Практика по банкротству физлиц | Хаотичные взыскания | Оценить банкротство |

| Нужно списание или реструктуризация долгов | Закон «Про споживче кредитування», КУзПБ, ЦК Украины | Реструктуризацию, переговоры, списание | Договоры, расчеты, платежи | Кредитор, суд | Практика по кредитам | Переплата и новые аресты | Выбрать стратегию после анализа |

Висновок юриста

В моей практике нормативно-правовая база нужна не для того, чтобы просто перечислить законы, а чтобы понять, какой инструмент защиты подходит человеку именно сейчас.

Если звонят коллекторы, я смотрю не только кредитный договор, но и правила НБУ, персональные данные и Закон Украины «Про споживче кредитування». Если арестована карта, первым делом проверяю исполнительный документ и Закон Украины «Про виконавче провадження». Если есть исполнительная надпись, анализирую Закон Украины «Про нотаріат», бесспорность долга и судебную практику.

Я считаю ошибкой писать на сайте сухой список актов без объяснения, как они работают в реальной жизни должника. Заемщику нужен не просто перечень законов, а понятная карта: какой закон применять, какие документы собрать, куда обращаться и какой результат можно получить.

FAQ

Что входит в нормативно-правовую базу по кредитным спорам?

В нее входят Цивільний кодекс України, Закон Украины «Про споживче кредитування», Закон Украины «Про виконавче провадження», Закон Украины «Про нотаріат», Кодекс Украины по процедурам банкротства, процессуальные кодексы и нормы о персональных данных.

Какой закон регулирует МФО в Украине?

Для МФО ключевым является Закон Украины «Про споживче кредитування». Также применяются Цивільний кодекс України, Закон Украины «Про електронну комерцію», правила НБУ и процессуальные нормы, если спор дошел до суда.

Какой закон защищает заемщика при потребительском кредите?

Основной закон — Закон Украины «Про споживче кредитування». Он применяется к потребительским кредитам, правам заемщика, информации о кредите, просроченной задолженности и взаимодействию с кредитором.

Какие нормы применять, если коллекторы звонят родственникам?

Нужно применять Закон Украины «Про споживче кредитування», правила НБУ и Закон Украины «Про захист персональних даних». Если есть угрозы или шантаж, дополнительно нужно рассматривать обращение в полицию.

Какой закон регулирует арест карты и исполнительное производство?

Арест карты и действия исполнителя регулирует Закон Украины «Про виконавче провадження». Нужно проверять исполнительный документ, постановление об открытии производства, постановление об аресте и сумму взыскания.

Какой закон нужен для отмены исполнительной надписи нотариуса?

Для оспаривания исполнительной надписи нужен Закон Украины «Про нотаріат», Перечень документов КМУ №1172, ЦПК Украины и судебная практика по признанию исполнительной надписи такой, что не подлежит исполнению.

Где искать судебную практику по кредитным спорам?

Судебную практику нужно искать в Єдиному державному реєстрі судових рішень. Для кредитных споров важны позиции Верховного Суда по процентам, кредитным картам, исполнительным надписям и банкротству физических лиц.

Какой закон регулирует банкротство физического лица?

Банкротство физического лица регулирует Кодекс Украины по процедурам банкротства. Он предусматривает процедуру неплатежеспособности, реструктуризацию долгов и погашение долгов физического лица.

Можно ли списать проценты по кредиту через суд?

Да, проценты можно оспаривать, если они начислены неправильно, кредитор не доказал условия договора, истек срок кредитования или расчет задолженности является непрозрачным.

Как понять, какой закон применять в моей ситуации?

Нужно сначала определить проблему: коллекторы, суд, арест карты, исполнительная надпись, МФО, банкротство или списание долгов. После этого выбирается основной закон и проверяются документы, которые подтверждают или опровергают требования кредитора.