Юрист допоможе зменшити та оскаржити відсотки

💼 Робота з нашими юристами тільки по договору

Чому це законно?

🟢 Стаття 25. ч 8 ЗУ “Про споживче кредитування”: “Кредиторам забороняється будь-яким чином повідомляти третіх осіб про заборгованість споживача, або здійснювати взаємодію з цими особами.

🟢 Стаття 17. ЗУ Про споживче кредитування. Кредитори і споживачі мають право проводити реструктуризацію.

Ми допоможемо

🔴 Подати скаргу в НацБанк

☎️ Зупинити дзвінки вам і 3 особам

📝 Оформити графіка реструктуризації від 6 до 24 місяців

👨🏻⚖️ Списати незаконні відсотки у Суді та до суду

Працюємо з боргами від 40 000 грн

🎁 Для всіх хто залишить заявку Подарунок

Відео інструкція подачі скарги на дії колекторів в Нац Банк

Працюємо з боргами від 40 000 грн

Рейтинг 4.7 ⭐️⭐️⭐️⭐️⭐️

Пишаємось нашими результатами

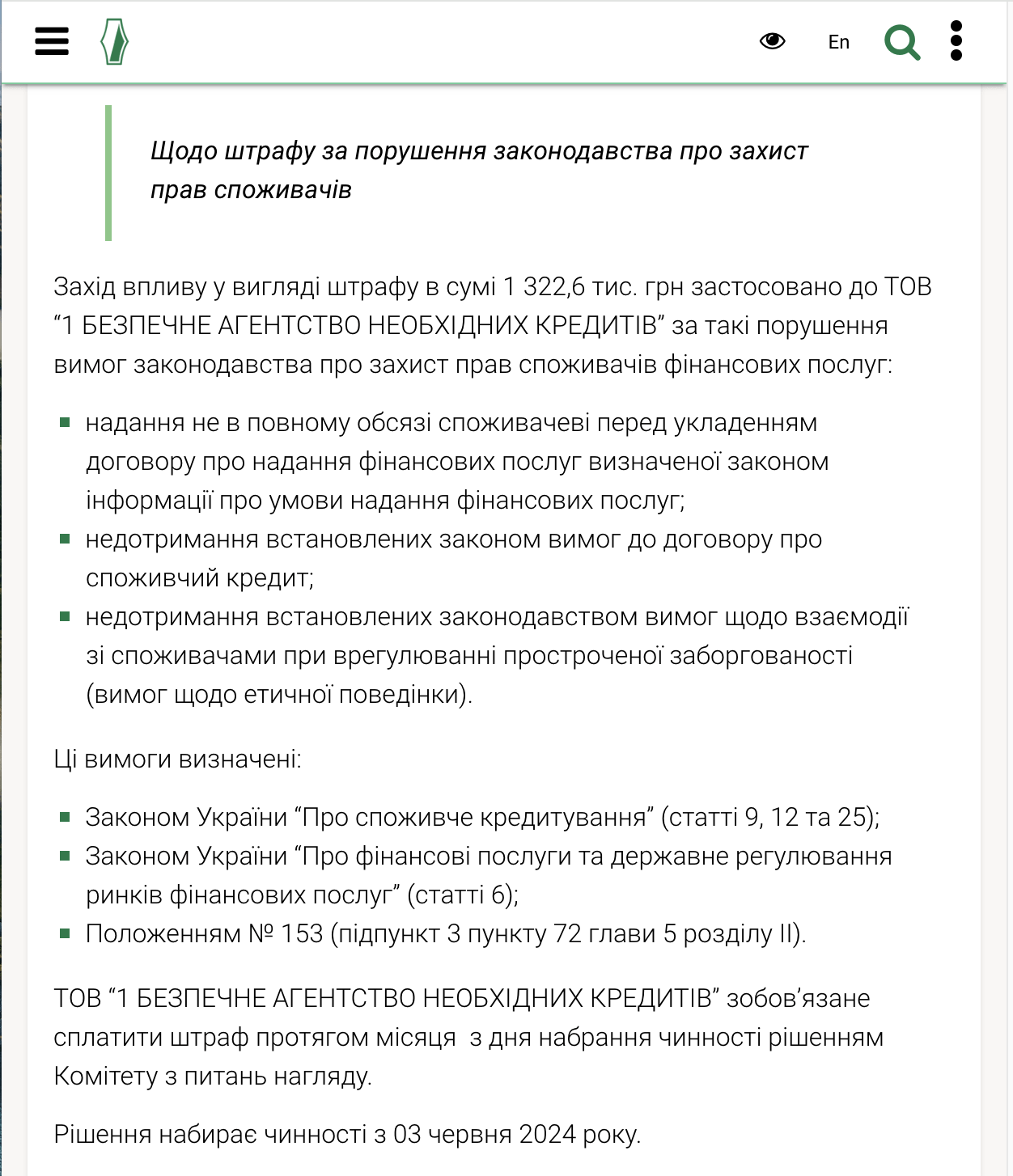

Захистили клієнта і подали скаргу на МФО в НБУ.

За результатами отримали перемогу і накладений штраф у розмірі 1 322 600 грн.

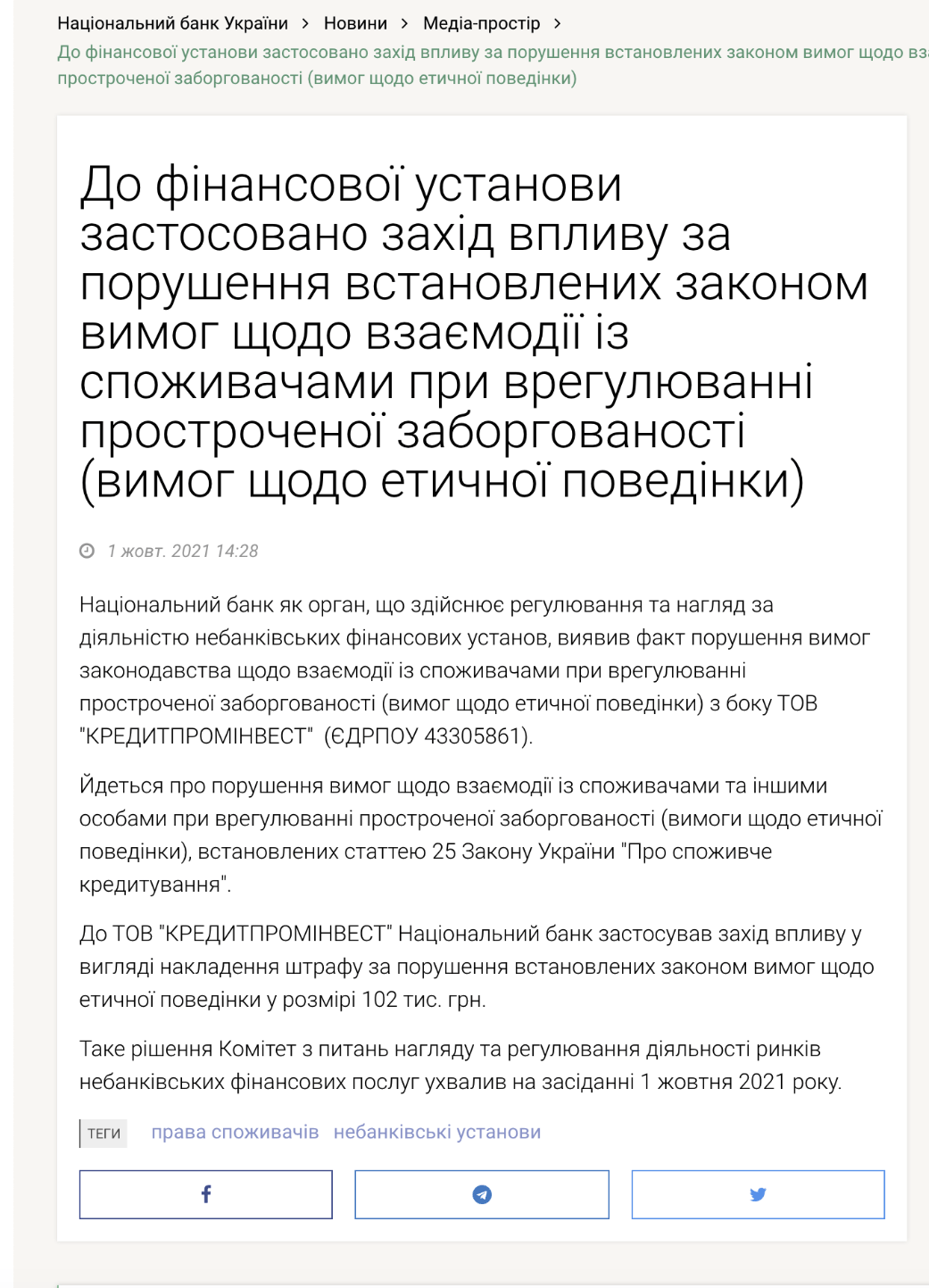

Оштрафували МФО на 102 000 грн. через порушення етикуту і дзвінки 3 особам

Захистили клієнта. Списано 63000 отримано графік

Списано 33 792 + графік на пів року

Відгуки наших клієнтів

Чому нам можна довіряти

🇺🇦 Наша юридична фірма підписує з кожним клієнтом Договір через ДІЮ

👨🏻💼 Ми несемо відповідальність і гарантуємо законність всіх рекомендацій наших спеціалістів.

🔐 Всі оплати приймаємо тільки на розрахунковий рахунок юридичної фірми

✅ Супровождуємо до повного вирішення завдання клієнта

Гарантія через ДІЮ

Виписка про реєстрацію в реєстрі юридичних осіб

Оскарження відсотків за кредитом в Україні можливе, якщо банк, МФО або фінансова компанія нарахували проценти після закінчення строку кредитування, підвищили ставку без належного повідомлення, додали незаконні штрафи, пеню, комісії, приховані платежі або вимагають суму, яка не підтверджена договором, виписками і правильним розрахунком заборгованості. У кредитному спорі важливо відокремити тіло кредиту, договірні проценти, проценти за прострочення, неустойку, штрафи під час воєнного стану, колекторські вимоги та реструктуризацію, тому що частину нарахувань можна зменшити до суду через письмову вимогу і скаргу до НБУ, а частину потрібно оскаржувати тільки в суді.

Оскарження відсотків за кредитом: що це означає на практиці

Оскарження відсотків — це не загальна заява «проценти незаконні»

А перевірка кожного конкретного нарахування на відповідність договору і закону. Механізм простий: кредитор формує суму боргу з кількох частин, і кожну з них можна оцінити окремо на правомірність. У моїй практиці клієнти часто плутають тіло кредиту з процентами, а проценти — зі штрафами, і через це переплачують або погоджуються на завищену вимогу. Оскаржувати потрібно конкретику: договірні проценти, проценти після закінчення строку, підвищену ставку, пеню, штрафи, комісії та приховані платежі. Підставою для перерахунку є Цивільний кодекс України та Закон України «Про споживче кредитування», які регулюють і плату за користування кредитом, і межі неустойки. Якщо хоча б одне нарахування зроблено всупереч цим нормам, борг можна зменшити — спершу письмовою вимогою, а за відмови кредитора через суд.

Які відсотки можна оскаржити

Відсотки після закінчення строку кредитування

Найпоширеніша підстава для оскарження — нарахування договірних процентів уже після того, як строк кредиту сплив. У справі № 444/9519/12 Велика Палата Верховного Суду сформулювала позицію, що право кредитодавця нараховувати договірні проценти припиняється після закінчення строку кредитування або pred’явлення вимоги про дострокове повернення згідно з частиною 2 статті 1050 Цивільного кодексу України. Після цього моменту кредитор може заявляти вже не договірні проценти, а наслідки прострочення грошового зобов’язання за статтею 625 Цивільного кодексу України, тобто три проценти річних та інфляційні втрати. На практиці МФО часто продовжують «накручувати» 2-3% на день і після спливу строку, хоча правових підстав для цього вже немає. Тому ключовий крок — встановити точну дату закінчення строку кредитування за договором і відсікти всі договірні проценти, нараховані після неї.

Відсотки після дострокової вимоги кредитора

Окрема ситуація виникає, коли кредитор сам надіслав вимогу про дострокове повернення всієї суми боргу. Така вимога змінює строк виконання зобов’язання: позичальник тепер має повернути все одразу, а не за графіком. Механізм тут той самий, що й при закінченні строку, — після pred’явлення вимоги подальше нарахування договірних процентів стає спірним за частиною 2 статті 1050 Цивільного кодексу України. У моїй практиці саме дата такої вимоги нерідко стає поворотною точкою спору, бо кредитори про неї «забувають» у розрахунку. Тому в матеріалах справи завжди треба шукати лист або повідомлення про дострокове стягнення і фіксувати його дату. Усі проценти після цієї дати потрібно перевіряти окремо й вимагати їх виключення з розрахунку.

Підвищена процентна ставка без повідомлення

Банки і фінкомпанії інколи підвищують ставку в односторонньому порядку, але не доводять зміну до позичальника належним чином. Дайджест Верховного Суду з кредитних спорів містить позицію, що змінену процентну ставку не можна враховувати, якщо боржника не повідомили про неї у спосіб, передбачений договором і законом. Механізм оскарження тут полягає у перевірці, чи був реальний доказ повідомлення — лист, повідомлення в застосунку, підпис позичальника. Якщо кредитор не доведе факт належного повідомлення, у спорі застосовується початкова, погоджена сторонами ставка. У моїй практиці запит копії повідомлення про зміну ставки часто закінчується тим, що такого документа просто немає. Це дає підставу вимагати перерахунку процентів за первісною ставкою договору.

Відсотки МФО, які явно не відповідають добросовісності

Високі проценти мікрофінансових організацій оскаржити складніше, і обіцяти автоматичне списання було б нечесно. Суд не скасовує ставку лише через те, що вона велика, — він перевіряє договір, строк, інформацію для споживача, розрахунок і поведінку сторін. Якщо позичальник свідомо підписав короткий договір під високий процент і отримав гроші, сама по собі ставка не є підставою для скасування. Водночас суд оцінює, чи дотримана вимога про надання повної, точної та зрозумілої інформації споживачу до укладення договору. Якщо паспорт споживчого кредиту, реальна річна процентна ставка чи загальна вартість кредиту не були належно розкриті, це аргумент на користь позичальника. Тому оскарження процентів МФО будується не на емоції, а на дефектах інформування та розрахунку.

Чим проценти відрізняються від пені, штрафів і комісій

Половина спорів про кредит виникає через те, що позичальник не розрізняє складові боргу

І платить за все підряд. Щоб оскаржити нарахування, потрібно чітко розкласти суму вимоги на окремі частини та оцінити кожну.

Тіло кредиту

Тіло кредиту — це сума, яку позичальник реально отримав на руки або на рахунок. Саме її доведеться повернути в будь-якому разі, якщо факт видачі коштів підтверджений документально. Механізм перевірки тут простий: тіло кредиту звіряється з договором та банківською випискою про фактичне зарахування грошей. У моїй практиці трапляються випадки, коли МФО включає в «тіло» вже капіталізовані проценти попередньої позики, штучно завищуючи базу нарахувань. Якщо кредитор не доводить, що позичальник отримав саме заявлену суму, частину вимоги можна зняти. Тому розбір боргу завжди починається з підтвердження реального розміру тіла кредиту.

Договірні проценти

Договірні проценти — це плата за користування кредитом у межах строку кредитування, передбачена статтею 1048 та статтею 1054 Цивільного кодексу України. Вони нараховуються за погодженою ставкою і лише за період, поки діє строк договору. Механізм їх перевірки полягає у звірці ставки в розрахунку зі ставкою в договорі та паспорті споживчого кредиту. Якщо кредитор застосовує ставку вищу за погоджену або нараховує проценти за період поза строком кредитування, ці суми оскаржуються. Договірні проценти треба чітко відмежовувати від процентів за прострочення, бо їх правова природа різна. Саме на цьому розмежуванні будується більшість успішних перерахунків.

Пеня і штраф

Пеня і штраф — це неустойка, тобто відповідальність за прострочення, а не плата за користування грошима, і регулюються вони статтями 549-552 Цивільного кодексу України. Закон України «Про споживче кредитування» прямо обмежує сукупний розмір неустойки за споживчим кредитом: НБУ роз’яснює, що штраф і пеня разом не можуть перевищувати 50% суми, одержаної позичальником. Механізм оскарження тут полягає в підрахунку всіх штрафних санкцій і перевірці, чи не перейдена ця межа. У моїй практиці кредитори регулярно нараховують пеню понад дозволений ліміт, розраховуючи, що боржник не перевірятиме. Якщо межу перевищено, надлишок виключається з боргу як незаконний. Крім того, суд має право зменшити неустойку, коли вона явно завелика порівняно зі збитками кредитора.

Комісії і приховані платежі

Комісії та приховані платежі — окрема стаття зловживань, яку перевіряють за паспортом споживчого кредиту. Закон вимагає, щоб усі обов’язкові платежі були враховані в реальній річній процентній ставці та загальній вартості кредиту й чітко доведені до споживача. Механізм оскарження полягає в порівнянні фактично нарахованих комісій із тими, що розкриті в паспорті споживчого кредиту і графіку платежів. Якщо платіж не зазначений у цих документах або не врахований у загальній вартості кредиту, його законність під питанням. У моїй практиці «комісія за обслуговування» чи «плата за продовження» часто не має жодного відображення у первісних умовах. Такі суми можна вимагати виключити з розрахунку як приховані платежі.

Законодавство, на якому будується оскарження

Цивільний кодекс України

Цивільний кодекс України — основа будь-якого кредитного спору. Стаття 1048, стаття 1050 та стаття 1054 регулюють проценти за позикою і кредитом та наслідки прострочення. Статті 549-552 визначають неустойку — пеню і штраф — та межі її застосування. Стаття 625 встановлює відповідальність за порушення грошового зобов’язання: три проценти річних та інфляційні втрати, які приходять на зміну договірним процентам після спливу строку. Статті 256-267 регулюють позовну давність: загальний строк становить три роки, а для стягнення неустойки — один рік, і суд застосовує його лише за заявою сторони. На практиці правильне поєднання цих норм дозволяє відсікти і завищені проценти, і прострочені вимоги.

Закон України «Про споживче кредитування»

Закон України «Про споживче кредитування» захищає позичальника-фізособу і дає окремі інструменти для перерахунку. Стаття 17 передбачає можливість реструктуризації заборгованості за згодою сторін, що дозволяє узгодити новий графік і зменшити тиск штрафів. Стаття 21 встановлює межі відповідальності споживача і обмеження неустойки, не дозволяючи кредитору нараховувати санкції понад законний рівень. Стаття 25 регулює порядок взаємодії з позичальником і третіми особами, забороняючи некоректні дії при стягненні боргу. Механізм застосування закону полягає в тому, щоб виявити порушення цих статей і покласти їх в основу скарги до НБУ або позовних заперечень. У моїй практиці посилання саме на цей закон найкраще працює у спорах із МФО.

Законодавство воєнного стану

У період воєнного стану діють спеціальні обмеження, які прямо впливають на розмір боргу. НБУ прямо вказує, що банк не має права підвищувати процентну ставку через прострочення в цей період. Центральне міжрегіональне управління Міністерства юстиції роз’яснює, що під час війни забороняються штрафні санкції та підвищення процентної ставки через невиконання зобов’язання позичальником. Механізм захисту полягає в тому, щоб виокремити нарахування, зроблені в період дії цих обмежень, і вимагати їх виключення. Це стосується насамперед пені, штрафів і будь-якого підвищення ставки, пов’язаного з простроченням. Тому при аналізі боргу обов’язково звіряють дати нарахувань із періодом воєнного стану.

Як перевірити розрахунок заборгованості

Без власної перевірки розрахунку оскарження перетворюється на здогади, а суд за замовчуванням бере цифри кредитора. Нижче — практичний алгоритм, який я застосовую в кожній справі, щоб знайти незаконні нарахування.

- Отримати повний розрахунок від кредитора — з тілом кредиту, датою видачі, строком, ставкою, усіма платежами, процентами, пенею, штрафами і комісіями окремими рядками.

- Звірити платежі з банківськими виписками, бо на практиці частина платежів буває не врахована або зарахована неправильно, наприклад спершу в пеню, а не в тіло.

- Перевірити дату закінчення строку кредитування — це ключовий пункт для застосування позиції Верховного Суду про припинення договірних процентів.

- Перевірити, чи була вимога про дострокове повернення кредиту, і якщо була, аналізувати подальші проценти через статтю 1050 та статтю 625 Цивільного кодексу України.

- Зробити контррозрахунок, бо без альтернативного розрахунку суд найчастіше спирається саме на цифри кредитора.

Кожен із цих кроків спирається на конкретний документ, а не на слова. Механізм роботи такий: спершу збираємо первинні документи, потім накладаємо на них норми закону і дати, і лише тоді видно, які саме суми зайві. У моїй практиці контррозрахунок із виділеними окремо тілом, законними процентами і завищеною пенею неодноразово зменшував підсумкову вимогу на десятки тисяч гривень. Якщо кредитор відмовляється надати деталізований розрахунок, це вже само по собі є підставою для скарги до НБУ. Тому перевірку розрахунку варто робити до будь-яких переговорів про погашення.

Як оскаржити відсотки до суду

Письмова вимога кредитору

Перший крок — письмова вимога, у якій позичальник просить надати договір, графік платежів, виписки і деталізований розрахунок, а також перерахувати борг і списати незаконні нарахування. Механізм тут процесуальний: письмова вимога фіксує позицію позичальника і дату звернення, що знадобиться в суді. У моїй практиці саме письмова вимога змушує кредитора вперше показати реальний розрахунок, який раніше ховався за округленою сумою в застосунку. Вимогу слід надсилати так, щоб залишався доказ відправлення і вручення. Якщо кредитор ігнорує її або відмовляє безпідставно, це підсилює позицію позичальника у подальшому спорі.

Скарга до НБУ

Скарга до Національного банку України подається, коли порушено права споживача фінансових послуг: нараховано незаконні штрафи, ведеться некоректна комунікація або кредитор відмовляється надати документи. НБУ як регулятор перевіряє дотримання Закону України «Про споживче кредитування» і може застосувати заходи впливу до банку чи фінкомпанії. Механізм дії скарги в тому, що для кредитора вона означає ризик санкцій і перевірки, тому тон спілкування зазвичай швидко змінюється. У моїй практиці навіть одна письмова скарга до НБУ нерідко змушує МФО переглянути розрахунок або зняти частину штрафів. До скарги варто додавати докази порушення — скриншоти, листи, розрахунок. Скарга не замінює суд, але часто допомагає вирішити спір без нього.

Реструктуризація боргу

Реструктуризація на підставі статті 17 Закону України «Про споживче кредитування» дозволяє сторонам узгодити новий графік погашення і зупинити зростання штрафів. Механізм полягає в тому, що кредитор і позичальник переоформлюють умови: продовжують строк, зменшують щомісячний платіж або фіксують суму боргу. Це вигідно обом, бо кредитор отримує реальну перспективу повернення, а позичальник — посильний графік на 6-24 місяці. У моїй практиці реструктуризація особливо доречна, коли тіло кредиту безспірне, а проблема лише в накопичених санкціях. Усі умови reструктуризації мають бути зафіксовані письмово, із чітким розрахунком нового боргу. Усну домовленість «потім перерахуємо» приймати не можна.

Переговори про списання штрафів і пені

Переговори про списання частини неустойки — окремий інструмент, який часто дає результат, бо штрафи й пеня є найбільш «гнучкою» частиною боргу. Кредитору вигідніше повернути тіло і законні проценти, ніж роками судитися за спірну пеню. Механізм простий: позичальник пропонує погасити безспірну частину в обмін на списання штрафів, що перевищують законну межу. У моїй практиці така пропозиція спрацьовує найкраще після того, як кредитору вже показано контррозрахунок. Усі домовленості про списання обов’язково фіксуються письмово — додатковою угодою або листом. Не можна погоджуватися на усне «потім перерахуємо», бо без документа така обіцянка нічого не варта.

Як оскаржити відсотки в суді

Якщо кредитор подав позов

Коли кредитор подав позов, головне — не мовчати, а подати відзив у встановлений строк. У відзиві позичальник заявляє заперечення проти процентів, нарахованих після строку, проти підвищеної ставки, завищеної пені та штрафів і неврахованих платежів. Обов’язково додається власний контррозрахунок, бо без нього суд оцінюватиме лише цифри кредитора. Окремо заявляється про застосування позовної давності за статтями 256-267 Цивільного кодексу України, якщо строки минули. У моїй практиці грамотний відзив із контррозрахунком і посиланням на позицію Верховного Суду про припинення процентів після строку часто зменшує стягувану суму в рази. Пасивність же на цій стадії майже завжди закінчується задоволенням позову в повному обсязі.

Якщо вже є заочне рішення

Заочне рішення ухвалюється, коли відповідач не з’явився і не подав відзиву, але це не глухий кут. Позичальник має право подати заяву про перегляд заочного рішення до того самого суду протягом встановленого строку з дня отримання його копії. Механізм у тому, що при перегляді справа розглядається заново вже з урахуванням заперечень і контррозрахунку відповідача. Якщо строк на перегляд минув або суд відмовив, залишається право на апеляційне оскарження. У моїй практиці перегляд заочного рішення нерідко рятує клієнтів, які дізналися про борг уже з постанови виконавця. Тому щойно виявлено заочне рішення, треба негайно рахувати строки і готувати заяву.

Якщо відкрито виконавче провадження

Коли вже відкрито виконавче провадження, спір про проценти і захист на стадії виконання — це різні дії, і їх не можна змішувати. На цій стадії перевіряють виконавчий документ, суму стягнення і підстави для скарги на дії виконавця. Якщо рішення суду ще можна оскаржити, паралельно подається відповідна заява чи апеляція. Механізм захисту тут полягає в тому, щоб зупинити або обмежити стягнення, поки спір про розмір боргу не вирішено. У моїй практиці першим кроком завжди є отримання копії виконавчого документа і перевірка, чи відповідає сума стягнення судовому рішенню. Якщо виконавець нарахував зайве або діє з порушеннями, його дії оскаржуються окремо.

Судова практика з оскарження відсотків

Позиція Верховного Суду — найсильніший аргумент у спорі про проценти, бо нижчі суди орієнтуються саме на неї. Нижче зібрані ключові справи, які працюють як на користь позичальника, так і для його чесного попередження.

Справа № 444/9519/12. У постанові Великої Палати Верховного Суду від 28.03.2018 у справі 444/9519/12 сформульовано базову позицію всього напряму. Суд визнав, що право кредитора нараховувати договірні проценти припиняється після закінчення строку кредитування або pred’явлення вимоги про дострокове повернення за частиною 2 статті 1050 Цивільного кодексу України. Після цього моменту кредитор може заявляти лише вимоги за статтею 625 Цивільного кодексу України, тобто три проценти річних та інфляційні втрати. Механізм застосування простий: встановлюється дата закінчення строку, і всі договірні проценти після неї виключаються. Ця позиція є наріжним каменем будь-якого перерахунку процентів МФО і банків.

Справа № 6-2315цс16. У постанові Верховного Суду України від 14.12.2016 у справі 6-2315цs16 розкрито питання зміни процентної ставки. Суд виходив із того, що змінену ставку має бути належним чином доведено до позичальника, і за відсутності повідомлення нова ставка не враховується. Цю позицію наводить і дайджест Верховного Суду з кредитних спорів. Механізм застосування полягає у вимозі доказу повідомлення про підвищення ставки. Якщо кредитор такого доказу не надає, проценти перераховуються за первісною ставкою договору. На практиці це часто знімає значну частину завищеного боргу.

Справа № 408/8199/16-ц. У постанові Верховного Суду від 24.05.2023 у справі 408/8199/16-ц підтверджено й розвинуто підхід щодо процентів після строку. Суд вказав, що після закінчення строку кредитування право кредитора нараховувати договірні проценти припиняється, і він може ставити питання про суми за частиною 2 статті 625 Цивільного кодексу України. Механізм той самий: договірні проценти змінюються відповідальністю за прострочення грошового зобов’язання. Ця справа корисна тим, що це свіжіша позиція, яка підтверджує сталість практики. На неї варто посилатися разом зі справою 444/9519/12 для підсилення аргументу.

Справа № 912/1120/16. У постанові Великої Палати Верховного Суду від 04.02.2020 у справі 912/1120/16 розмежовано регулятивні й охоронні правовідносини. Суд виходив із того, що після порушення грошового зобов’язання застосовуються механізми відповідальності, а не безкінечне нарахування договірних процентів. Механізм такий: договірний процент як плата за користування поступається місцем відповідальності за статтею 625 Цивільного кодексу України. Ця позиція добре працює для порівняння природи договірних процентів і наслідків прострочення. Я використовую її, щоб пояснити суду, чому нарахування 2-3% на день після строку не має правових підстав.

Справа № 199/4657/18. Постанова у справі 199/4657/18 від 02.04.2025 потрібна для балансу і чесного попередження позичальника. Суд виходив із того, що якщо договір містить детальну сукупну вартість кредиту, процентну ставку, а факт користування коштами підтверджено документально, у скасуванні нарахувань може бути відмовлено. Механізм тут зворотний: коли інформування споживача бездоганне, а гроші реально отримані, оскарження ставки приречене. Це показує, що оскарження працює не завжди, а лише за наявності реальних порушень. Тому я завжди попереджаю клієнтів, що сильний договір кредитора суттєво звужує простір для спору.

Судова практика щодо воєнного стану і пені

Суди враховують спеціальні правила про заборону неустойки, штрафів і пені в період воєнного стану. Судова влада роз’яснює, що споживач при простроченні в цей період звільняється від обов’язку сплачувати кредитору неустойку, штраф і пеню. Механізм застосування полягає у виокремленні санкцій, нарахованих у період дії обмежень, та їх виключенні з розрахунку. Це додатковий аргумент поряд із роз’ясненнями НБУ і Міністерства юстиції. У моїй практиці поєднання посилання на воєнні обмеження з контррозрахунком дозволяє зняти всю пеню за відповідний період. Тому при аналізі боргу обов’язково перевіряють, які нарахування припадають на воєнний стан.

Що робити, якщо відсотки більші за тіло кредиту

Ситуація, коли борг у кілька разів перевищує отриману суму, лякає, але сама по собі вона не означає незаконності. Спершу треба перевірити строк договору, погоджену ставку, факти продовження і пролонгації позики, бо багаторазова пролонгація законно збільшує проценти. Далі оцінюється період воєнного стану і обмеження неустойки, які могли діяти на частину строку. Окремо встановлюється фактична сума отримання за випискою та всі платежі, які позичальник уже вніс. Механізм аналізу той самий, що й у контррозрахунку: суму ділять на тіло, законні проценти, проценти після строку, пеню і штрафи. У моїй практиці велике перевищення боргу над тілом найчастіше пояснюється саме процентами після закінчення строку і завищеною пенею, які й оскаржуються в першу чергу. Якщо ж позичальник свідомо погодився з умовами і користувався грошима тривалий час, частину процентів доведеться визнати. Тому замість висновку «це незаконно» правильніше зробити розрахунок і подивитися, яка саме частина боргу спірна.

Які документи потрібні для оскарження відсотків

Сила позиції в кредитному спорі прямо залежить від повноти зібраних документів, бо суд оцінює докази, а не слова. Для оскарження процентів зазвичай потрібні кредитний договір, паспорт споживчого кредиту, графік платежів, банківська виписка, квитанції про оплату, розрахунок боргу від кредитора, вимоги кредитора, листування і SMS, скриншоти особистого кабінету МФО, договір реструктуризації за наявності, судовий позов, рішення суду, виконавчий документ і постанови виконавця. Кожен із цих документів закриває окреме питання: договір і паспорт показують погоджену ставку, виписка і квитанції підтверджують реальні платежі, а вимоги і листування fіксують дати, важливі для застосування статті 1050 Цивільного кодексу України. У моїй практиці саме скриншоти кабінету МФО і докази платежів найчастіше руйнують завищений розрахунок кредитора. Чим повніший пакет, тим менше простору в кредитора заявити суму «зі стелі». Тому збір документів завжди передує і претензії, і позову.

Коли можна зменшити суму без суду, а коли потрібен суд

Вибір між досудовим врегулюванням і судом залежить від поведінки кредитора і стадії спору. До суду реально домогтися перерахунку боргу, reструктуризації на новий графік і списання частини штрафів та пені через письмову вимогу, скаргу до НБУ і переговори. Цей шлях швидший, дешевший і зберігає кредитну історію, тому з нього варто починати завжди. Суд стає необхідним, коли кредитор подав позов, відмовляється перераховувати борг, коли вже є судове рішення, виконавчий напис нотаріуса або відкрите виконавче провадження. Механізм вибору простий: поки спір не формалізований, працюють переговори та скарги, а щойно з’явився процесуальний документ — потрібен суд. У моїй практиці найкращий результат дає поєднання обох шляхів: спершу письмова вимога і контррозрахунок, а вже якщо кредитор не reагує — відзив на позов або окремий позов. Тому стратегію завжди визначають після аналізу боргу, а не навпаки.

Таблиця: які нарахування за кредитом можна оскаржити і яким способом

| Вид нарахування | Коли виникає | Що перевірити | Норма закону | Які докази потрібні | Спосіб захисту | Рекомендація юриста |

|---|---|---|---|---|---|---|

| Договірні проценти в межах строку | Під час дії строку кредитування | Чи відповідає ставка договору і паспорту | Стаття 1048, стаття 1054 Цивільного кодексу України | Договір, паспорт споживчого кредиту, графік | Звірка ставки, контррозрахунок | Оскаржувати лише за розбіжності зі ставкою, інакше борг безспірний |

| Проценти після закінчення строку | Після спливу строку кредиту | Точну дату закінчення строку | Частина 2 статті 1050, стаття 625 Цивільного кодексу України | Договір, розрахунок кредитора | Виключення процентів за позицією ВС, суд | Найсильніша підстава: відсікати все нараховане після строку (справа 444/9519/12) |

| Проценти після дострокової вимоги | Після вимоги повернути все одразу | Дату вимоги і подальші нарахування | Частина 2 статті 1050 Цивільного кодексу України | Лист-вимога кредитора | Перерахунок, заперечення в суді | Шукати вимогу в матеріалах: після неї договірні проценти спірні |

| Підвищена процентна ставка | При односторонній зміні ставки | Чи було належне повідомлення | Закон України «Про споживче кредитування» | Доказ повідомлення про зміну ставки | Перерахунок за первісною ставкою | Вимагати доказ повідомлення: немає його — діє стара ставка (справа 6-2315цs16) |

| Пеня | При простроченні платежу | Чи не перевищено межу неустойки | Статті 549-552, стаття 21 Закону | Розрахунок, договір | Зменшення, виключення надлишку | Перевіряти ліміт 50% і період воєнного стану |

| Штраф | За порушення умов договору | Сукупний розмір зі пенею | Статті 549-552 Цивільного кодексу України | Розрахунок кредитора | Зменшення судом, скарга до НБУ | Штраф і пеня разом не більші за 50% отриманої суми |

| Комісія і приховані платежі | За «обслуговування», продовження | Чи розкрито в паспорті кредиту | Закон України «Про споживче кредитування» | Паспорт споживчого кредиту, графік | Виключення нерозкритих платежів | Не врахована в загальній вартості комісія оскаржується |

| Проценти МФО та штрафи воєнного стану | 2-3% на день, санкції під час війни | Дати нарахувань і воєнні обмеження | Стаття 625 Цивільного кодексу України, норми воєнного стану | Розрахунок, дати, договір | Контррозрахунок, виключення санкцій | Підвищення ставки і пеня через прострочення в цей період заборонені |

Висновок

У моїй практиці оскарження відсотків дає результат тільки тоді, коли позичальник приходить не із загальною фразою «проценти незаконні», а з договором, розрахунком, виписками і датами. Я вважаю помилкою спорити з банком або МФО лише емоційно, бо суд перевіряє не відчуття несправедливості, а строк кредитування, погоджену ставку, докази видачі грошей, платежі, прострочення, воєнний стан і судову практику. У реальних справах я часто бачу, що борг можна зменшити не за рахунок «повного списання», а через правильне розділення тіла кредиту, процентів, штрафів, pені та нарахувань після закінчення строку договору. Тому спершу потрібно зробити юридичний і фінансовий аналіз боргу, а вже потім обирати стратегію: письмова претензія, скарга до НБУ, reструктуризація, відзив на позов, контррозрахунок або окремий судовий спір. Саме такий послідовний підхід, а не паніка, дозволяє реально зменшити суму вимоги і захиститися від завищених нарахувань. Головне — діяти документально, бо суд переконують підтверджені розрахунки, а не емоції.

FAQ

Чи можна оскаржити відсотки за кредитом?

Так, оскарження відсотків можливе, якщо кредитор нарахував їх після закінчення строку кредитування, підвищив ставку без належного повідомлення, додав незаконні штрафи, пеню чи приховані комісії або вимагає суму, не підтверджену договором і розрахунком. Спершу подають письмову вимогу і скаргу до НБУ, а за відмови кредитора частину нарахувань оскаржують у суді через контррозрахунок і заперечення.

Коли проценти по кредиту вважаються незаконними?

Проценти стають спірними, коли договірну ставку нараховують після спливу строку кредитування або після вимоги про дострокове повернення, коли ставку підвищили без повідомлення позичальника, а також коли штрафи і пеня перевищують законну межу. У період воєнного стану незаконним є підвищення ставки і нарахування неустойки через прострочення. Кожне таке нарахування перевіряють окремо за договором і нормами Цивільного кодексу України.

Чи може МФО нараховувати відсотки після закінчення строку кредиту?

Згідно з позицією Великої Палати Верховного Суду у справі 444/9519/12, право нараховувати договірні проценти припиняється після закінчення строку кредитування або pred’явлення вимоги про дострокове повернення. Після цього кредитор може заявляти лише три проценти річних та інфляційні втрати за статтею 625 Цивільного кодексу України. Тому «накручування» 2-3% на день після строку не має правових підстав і оскаржується.

Чи можна зменшити відсотки без суду?

Так, до суду реально домогтися перерахунку боргу, reструктуризації на новий графік і списання частини штрафів та пені. Для цього подають письмову вимогу з проханням надати розрахунок і виправити нарахування, а також скаргу до НБУ за порушення прав споживача. Якщо кредитор погоджується, усі домовленості fіксують письмово, бо усне «потім перерахуємо» юридичної сили не має.

Що робити, якщо відсотки більші за тіло кредиту?

Не варто одразу вважати це незаконним: спершу перевіряють строк договору, погоджену ставку, продовження і пролонгацію позики, період воєнного стану та фактично отриману суму. Найчастіше перевищення пояснюється процентами після закінчення строку і завищеною пенею, які й оскаржують у першу чергу. Правильний крок — зробити контррозрахунок із поділом боргу на тіло, законні проценти, проценти після строку, пеню і штрафи.

Чи можна оскаржити пеню і штрафи під час воєнного стану?

Так, у період воєнного стану діють спеціальні обмеження: НБУ і Центральне міжрегіональне управління Міністерства юстиції вказують, що штрафні санкції та підвищення ставки через прострочення в цей час заборонені. Судова влада роз’яснює, що споживач при простроченні в цей період звільняється від обов’язку сплачувати неустойку, штраф і пеню. Для оскарження виокремлюють нарахування, що припадають на період дії обмежень, і вимагають їх виключення з розрахунку.

Як подати скаргу до НБУ на банк або МФО?

Скарга до Національного банку України подають, коли порушено права споживача фінансових послуг: нараховано незаконні штрафи, ведеться некоректна комунікація або кредитор відмовляється надати документи. До скарги додають докази порушення — скриншоти, листи, розрахунок боргу. НБУ перевіряє дотримання Закону України «Про споживче кредитування» і може застосувати заходи впливу, тому навіть одна скарга часто змінює поведінку кредитора.

Які документи потрібні для перерахунку боргу?

Знадобляться кредитний договір, паспорт споживчого кредиту, графік платежів, банківська виписка, квитанції про оплату, розрахунок боргу від кредитора, його вимоги, листування і SMS, а також скриншоти кабінету МФО. За наявності додають договір reструктуризації, судовий позов, рішення суду, виконавчий документ і постанови виконавця. Чим повніший пакет, тим менше простору в кредитора заявити завищену суму.

Що писати у відзиві на позов кредитора?

У відзиві заявляють заперечення проти процентів після строку, підвищеної ставки, завищеної pені і штрафів та неврахованих платежів, обов’язково додаючи власний контррозрахунок. Окремо заявляють про застосування позовної давності за статтями 256-267 Цивільного кодексу України, якщо строки минули. Сильним аргументом є посилання на позицію Верховного Суду про припинення договірних процентів після закінчення строку кредитування.

Чим договірні проценти відрізняються від 3% річних за статтею 625 ЦК України?

Договірні проценти — це плата за користування кредитом у межах строку за погодженою ставкою згідно зі статтею 1048 Цивільного кодексу України. Три проценти річних та інфляційні втрати за статтею 625 Цивільного кодексу України — це вже відповідальність за прострочення грошового зобов’язання, яка приходить на зміну договірним процентам після закінчення строку чи дострокової вимоги. Саме тому нарахування високих договірних процентів після спливу строку оскаржується і замінюється значно меншою сумою за статтею 625.