Большая просрочка по МФ0 может быть списана

Работаем по всей украине

С КАКИМИ ЗАДАЧАМИ МЫ СПРАВЛЯЕМСЯ?

+признание процентов незаконными.

+обжалование пени и штрафа.

+приостановление начисления процентов.

+прекращение звонков и угроз.

+экономия денег и реструктуризация

Вы обратились в юридическую фирму LA Consulting.

-В нашей команде работают юристы по всем направлениям юридических и бухгалтерских услуг.

-Вас будут сопровождать одни из лучших юристов Украины по кредитным спорам и банковскому праву.

-За год обслуживаем более 700 клиентов.

Результаты нашей работы

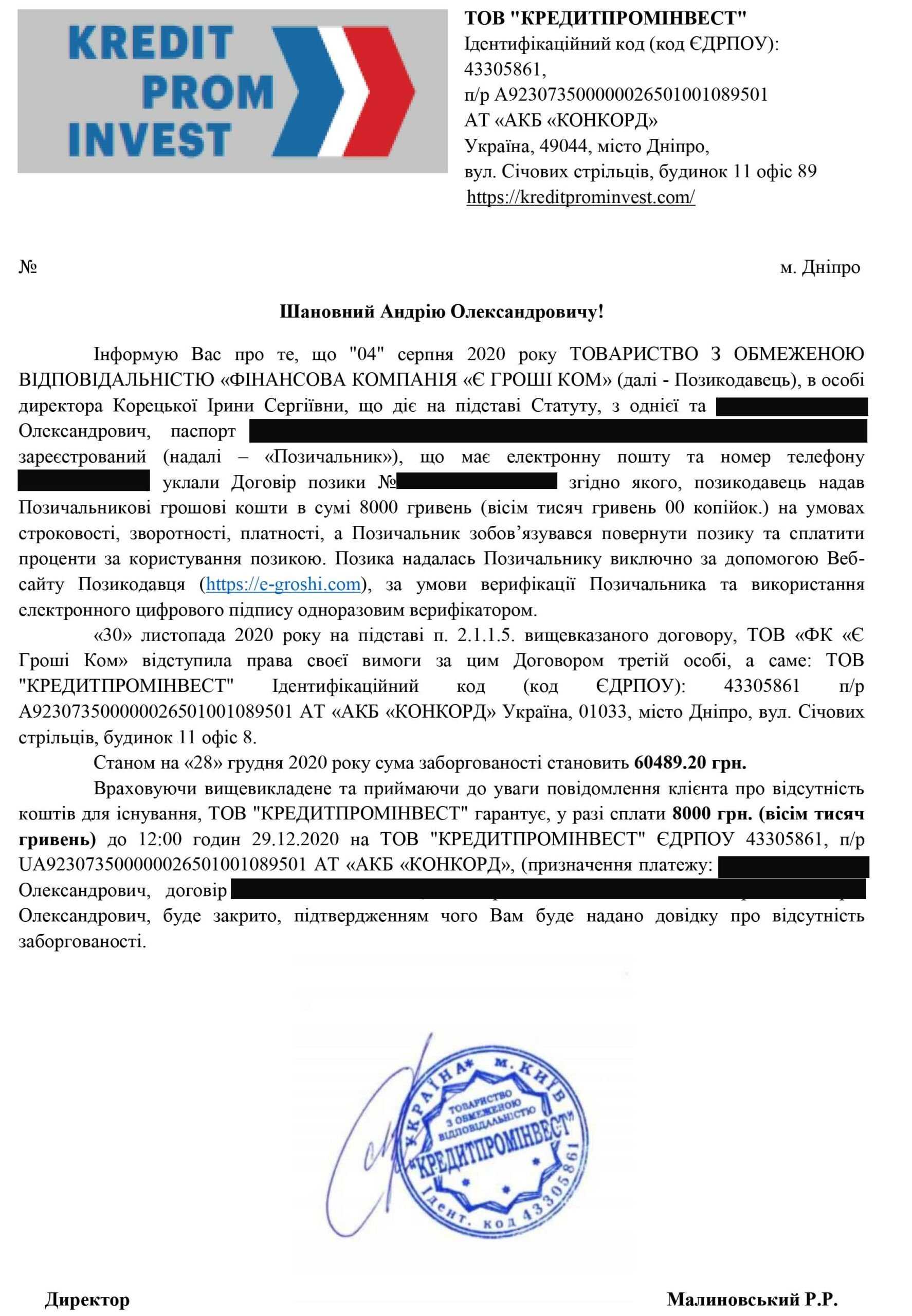

Обжалование процентов и общей суммы с 60 489 грн до 8 000 грн.

К нам обратился клиент который взял кредитв компании Е Гроши.

Те кто сталкивался, знают какие заоблачные суммы они требуют. За частую требования привышают в 10 раз суммы кредитов.

В этой ситуации они включили автодозвон и роботы звонили всем его семьи по 200 раз в день. Долг по его кредиту в скором времени переуступили компании Кредитпроминвест.

Очень высока вероятность что это одни те же кредиторы которые работают под разными торговыми марками.

Мы связывались напрямую с представителями этой компании.

Нам удалось достичь максимально положительного результата за 3 недели работы.

Сумма была уменьшена до тела кредита, а звонки прекратились.

Мы очень рады, что смогли помочь и гордимся своей работой.

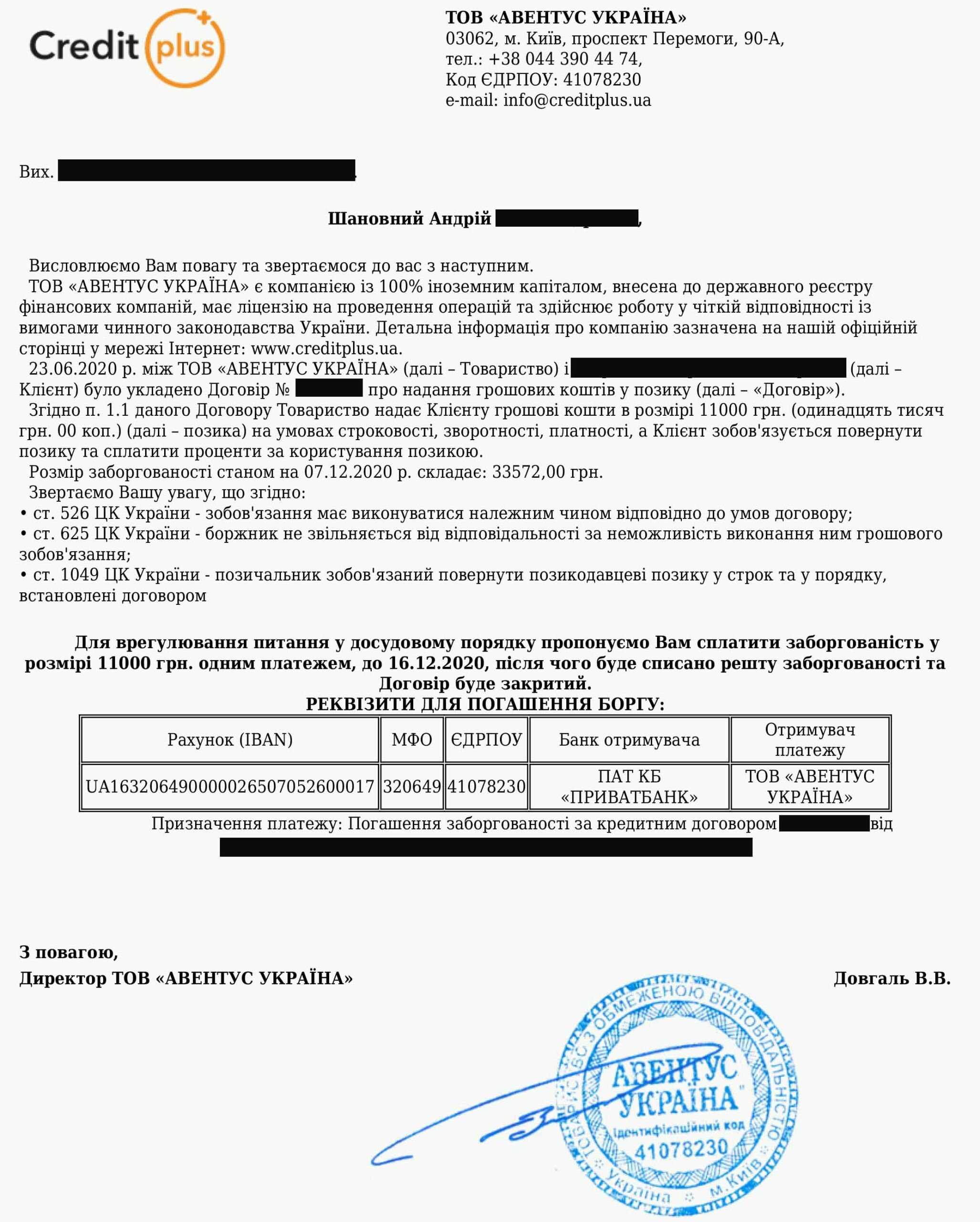

Уменьшение долга с 33 572 грн до 11 000 грн.

К нам обратился Андрей с проблемным микрозаймом.

Больше всего его не устраивала та сумма которую требовали кредиторы.

С 11 тысяч кредита они хотели 33 тысячи. Сутра до вечера продолжались звонки и шли смс с угрозами.

Дошло до того, что про его долги по кредитам узнала вся его семья и друзья.

Несколько раз коллекторы даже угрожали, но к сожалению он не успел записать разговор.

Мы подготовили документы для него и отправили в кредитную компанию. Рассмотрение у них заняло 4 дня после чего пришел ответ.

Все ответы от кредиторов мы просим отправлять на пердварительный аудит нам, перед совершением оплат.

В данном деле клиента устроило предложение по срокам и сумме и он вернул ровно то что, взял.

Мы очень рады, что смогли помочь и гордимся своей работой.

Списание 3961 грн .

К нам обратился клиент с проблемой по кредиту в компании Кредит 7.

Кредиторы позвонили на работу и начали рассказывать начальству ложную информацию.

Почти дошло до увольнения, но Наш клиент вовремя додумался позвонить нам и проконсультироваться.

Мы начали нашу работу по долгам по кредиту с аудита договора. В договоре обязательно указываются процентная ставка и пеня.

Посчитав кредитную математику , мы подали претензию кредитору с требование пересчитать незаконно начисленную сумму,

Мы очень рады, что смогли помочь и гордимся своей работой.

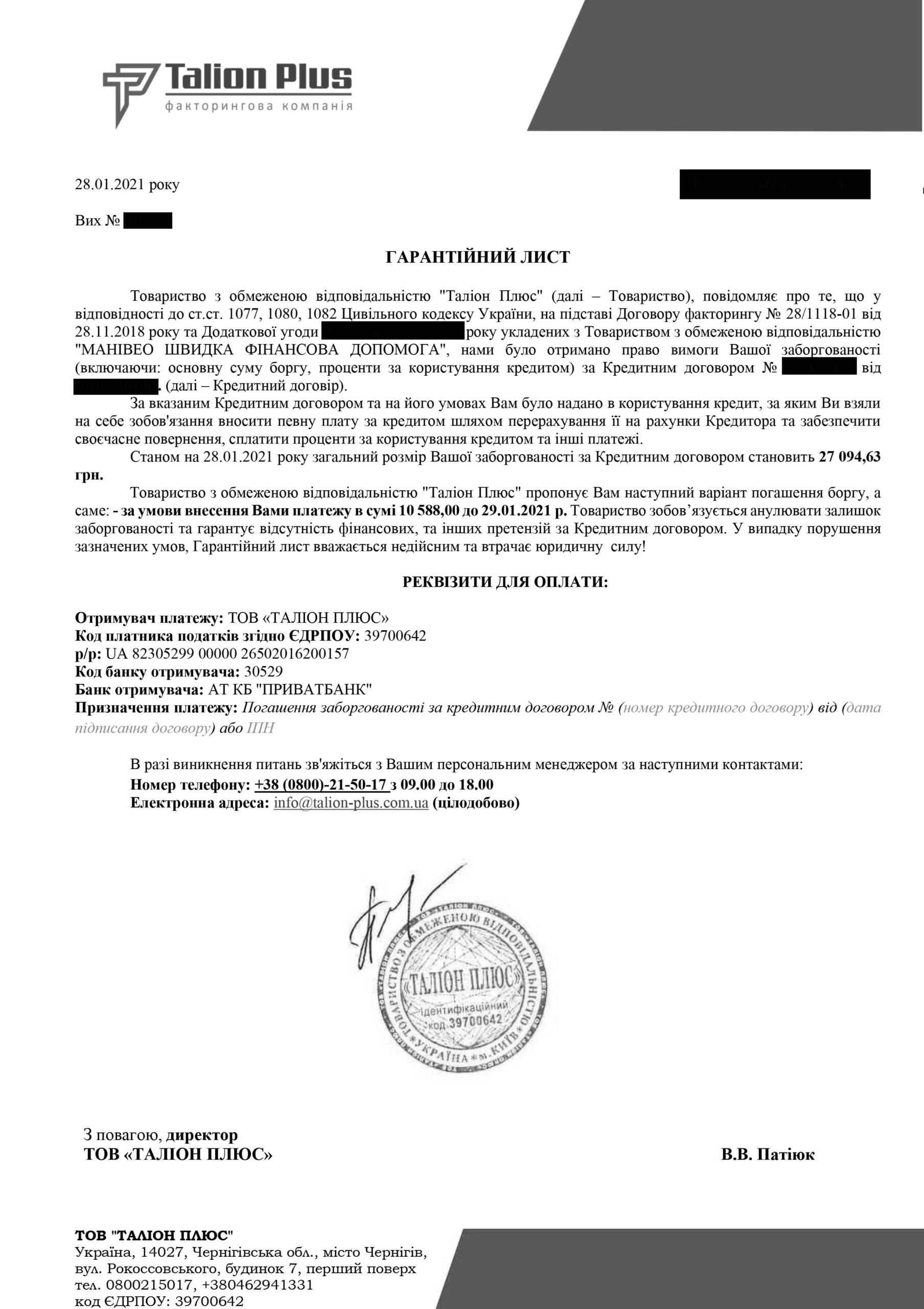

Требовали 27 094 грн и с нашей помощью уменьшили до 10 588 грн

К нам обратился клиент с проблемным кредитом в компании Манивео.

Право требования по кредитному договору было передано компании Талион Плюс.

Из нашей практики мы понимаем, что это компания это тоже самое манивео но работают под другим брендом. Это делается для защиты репутационных рисков.

Что б не угрожать и не хамить от манивео, этой чернухой занимается талион.

Мы полностью сопровождали весь процесс возврата и получили гарантийный лист в котором сумма устроила нашего клиента.

Благополучно закрыв кредит, он понимает что кредитование под такие проценты это большая проблема.

Лучше сразу обращаться к профессиональным адвокатам по кредитным спорам.

Мы очень рады, что смогли помочь и гордимся своей работой.

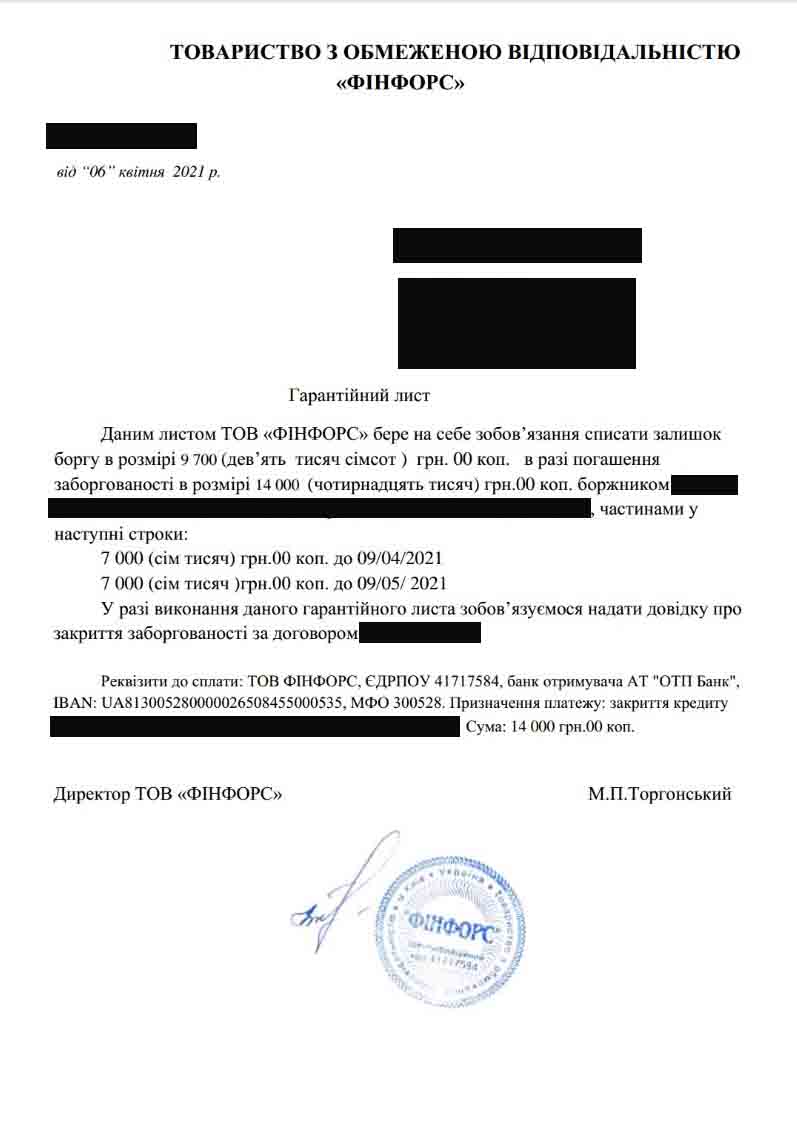

Списание 9700 грн по кредиту в Компании “СС Лоун”

К нам обратился клиент с проблемным кредитом в компании СС Лоун.

Право требования по кредитному договору было передано компании ФИНФОРС.

В нашей практики это не первый случий защиты интересов клиента против этой организации.

Они отличаются своей грубостью и готовностью переступать через мораль.

Приходилось успокаивать пожилую маму клиента которой они отправили колажи.

Спустя 2 недели работы нам удалось выйти на досудебное урегулирование и получить гарантийное письмо.

Мы сразу предупредили, что все проплаты вы должны согласовывать с нами, для того что б был результат от нашей работы.

Мы очень рады, что смогли помочь и гордимся своей работой.

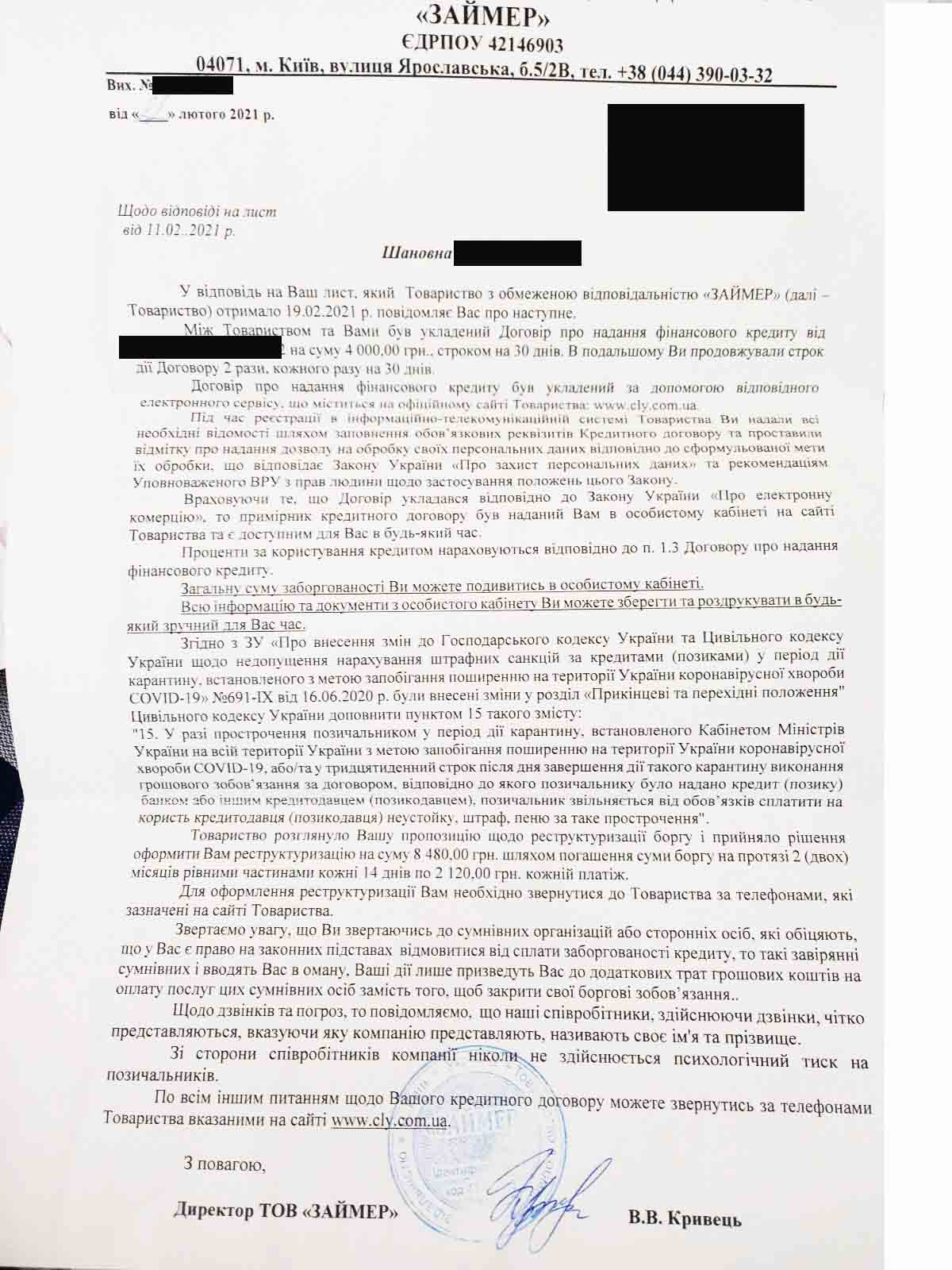

Заморозка процентов и реструктуризация на 2 месяца

К нам обратился клиент с проблемным кредитом в компании Cly.

Мы подписали договор и начали работу. Подготовка документов на реструктуризацию у нас заняла 2 дня.

Долги по кредитам у нашего клиента были не малые, но проблема возникла именно с выплатой по этой компании. У него это уже не первый кредит в мфо.

Денег заплатить сразу у него не было и основной нашей задачей стало увеличить сроки к возврату.

Наши юристы сумели получить условия которые устроили клиента и он остался очень доволен.

Мы очень рады, что смогли помочь и гордимся своей работой.

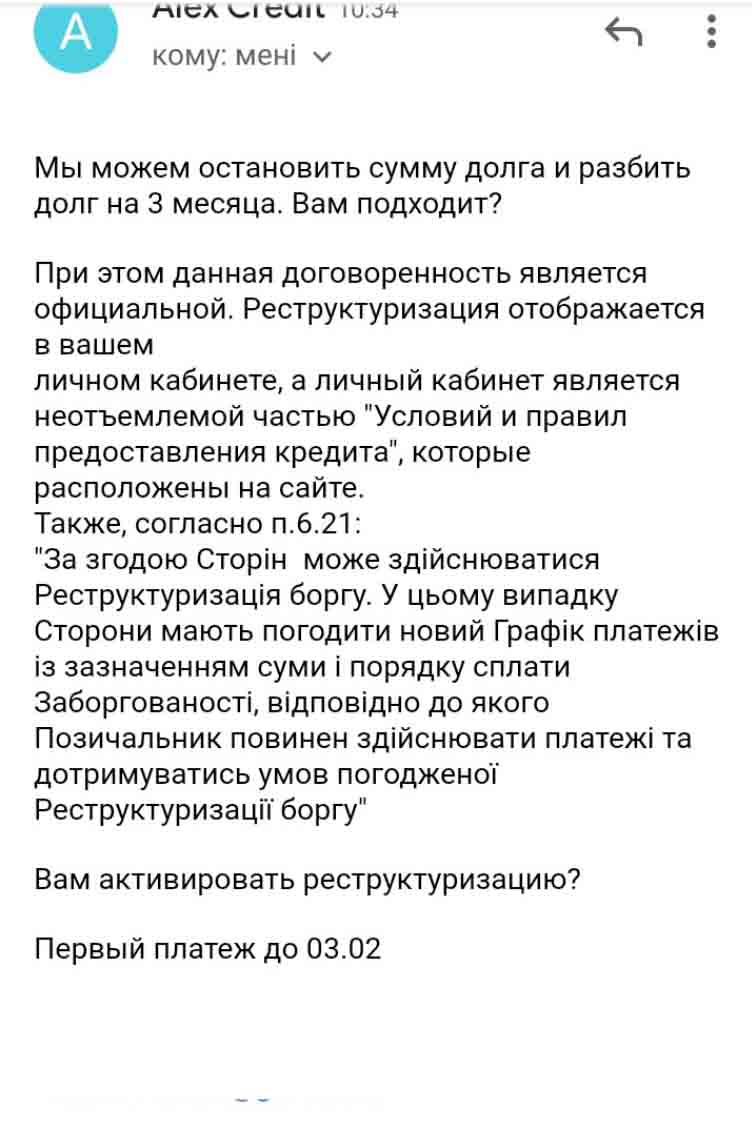

Заморозка процентов и реструктуризация на 3 месяца

К нам обратилась клиентка с проблемами по микрозаймам.

Адвокат по кредитам проананлизировал ситуацию и дал бесплатную консультацию.

После того как она посоветовалась с мужем, они приехали к нам в офис на подписание договора и мы начали работать.

На подготовку пакета документов на реструктуризацию нам потребовалось 3 дня.

Документы кредиторам были поданы через УКР ПОЧТУ с уведомлением о получении.

Ответ пришел через 3 дня после подачи.

К счастью сегодня кредит уже закрыт и выдана справка.

Мы очень рады, что смогли помочь и гордимся своей работой.

Вам нужен юрист ЕСЛИ:

вы не справляетесь с процентами

не успеваете вовремя пролонгировать кредит

с вашей карты без разрешения списывают деньги

требуют вернуть кредит который вы не брали

Наша юридическая фирма может обеспечить:

- полное сопровождение в суде и на досудебном этапе;

- запрос и вытребование документов от всех сторон дела;

- Компенсация и возврат средств стянутых с вашего дохода;

- Разблокировка счетов;.

- Выкуп вашего долга и перекредитование.

Микрофинансовые организации (МФО) – это небанковские финансовые учреждения, выдающие кредиты (микрокредиты).

Микрокредит — это небольшой заем, предоставляемый физическим и юридическим лицам на неотложные нужды. Такой заем отличается краткосрочным характером, небольшой суммой и высокой процентной ставкой.

Главными особенностями микрозайма является, то что его можно получить в кратчайшие сроки, часто на то что бы получить микрозайм требуется меньше получаса.

То что МФО требуют у заемщика минимум документов в отличии от банка, достаточно иметь паспорт и идентификационный код. И тот факт что микрозайм можно получить онлайн. Для того что бы получить микрокредит онлайн достаточно иметь карту любого банка Украины, зайти на сайт МФО, заполнить анкету, дождаться одноразового пароля и деньги будут зачислены на карту.

Но не стоит забывать что оформляя такой договор онлайн, с использованием одноразового пароля, он полностью приравнивается к бумажному, потому не стоит пренебрегать своими обязанностями по причине оформления договора в онлайн-форме. Такие долги не получится не платить.

Мы знаем как обжаловать до 70% законно !

Нам доверились более 700 клиентов.

Мы берем на себя ответсвенность и гарантируем результат по своей работе.

Велике прострочення по мікропозиці не означає, що позичальник зобов’язаний одразу платити всю суму, яку вимагає МФО, тому що спочатку потрібно перевірити тіло кредиту, відсотки, штрафи, пеню, пролонгації, строк кредитування, розрахунок заборгованості, дії колекторів, передачу боргу, ризик суду, виконавчого напису та арешту картки, а вже потім обирати законний спосіб захисту через реструктуризацію, закриття боргу за тілом кредиту, скаргу до НБУ, відзив на позов або переговори з кредитором.

Велике прострочення по мікропозиці: що це означає для позичальника

Прострочення — це не просто борг. Це юридична ситуація, в якій одночасно працює кілька механізмів: наростають відсотки та штрафи, погіршується кредитна історія, борг може бути переданий колекторам або проданий, зростає ризик судового позову та виконавчого провадження. Позичальник, який ігнорує ситуацію, не виграє час — він втрачає позицію для переговорів і пропускає строки для оскарження.

З мого досвіду: найчастіша помилка — чекати, що МФО «забуде» про борг. Не забуде. Кредитор або передає борг колекторам, або звертається до нотаріуса за виконавчим написом, або подає до суду. Чим раніше позичальник займеться ситуацією — тим більше інструментів захисту у нього залишається.

Що відбувається після прострочення в МФО

Перші дні прострочення

Перші 1–7 днів МФО нараховує штрафи та відсотки, надсилає SMS і телефонує. У цей період кредитор може запропонувати пролонгацію. Важливо: пролонгація не зменшує борг — вона продовжує строк договору і дає МФО підставу для нових нарахувань. Підписувати її варто лише з повним розумінням підсумкової суми.

Прострочення більше 30 днів

Після 30 днів МФО нерідко передає борг колекторській компанії. У цей момент важливо: дізнатись, чи є колекторська компанія в реєстрі НБУ, яка підстава для взаємодії з вами — договір уступки або агентський договір, і які саме суми вона вимагає. Кредитна історія погіршується, сума вимоги зростає.

Тривале прострочення

Після 60 і більше днів МФО може продати борг остаточно, направити претензію, звернутись до нотаріуса за виконавчим написом або подати позов до суду. Виконавчий напис — небезпечний інструмент: він дозволяє відкрити виконавче провадження без суду. Арешт картки можливий саме на цьому етапі — після отримання виконавчого документа.

Чому пролонгація мікропозики може погіршити ситуацію

Позичальник платить відсотки, але тіло кредиту не зменшується

При кожній пролонгації позичальник зазвичай платить лише відсотки за поточний період. Тіло боргу залишається тим самим. Кредитор отримує ще один строк для нарахування договірних відсотків, а загальна сума боргу продовжує зростати.

Нова пролонгація може підтвердити борг

Кожна підписана додаткова угода або чергова оплата може ускладнити спір про нарахування: позичальник фактично підтверджує дію договору на нових умовах. Це звужує можливості для оскарження суми надалі.

Коли пролонгація допустима

Пролонгація виправдана лише якщо позичальник точно розуміє: нову підсумкову суму, новий строк, денну ставку, повну переплату — і має це в письмовому вигляді з підписом уповноваженої особи МФО.

Як перевірити суму боргу по мікропозиці

Тіло кредиту

Це сума, яку позичальник фактично отримав на картку. Все інше — відсотки, штрафи, пеня, комісії — перевіряється окремо.

Відсотки

Необхідно з’ясувати: дату отримання грошей, денну процентну ставку, строк договору, всі дати пролонгацій і момент, коли кредитор пред’явив вимогу про погашення. Верховний Суд у справі № 444/9519/12 визначив: після закінчення строку кредитування або пред’явлення вимоги за ч. 2 ст. 1050 ЦК України кредитор втрачає право нараховувати договірні відсотки. Відсотки, нараховані після цього моменту, — спірні.

Штрафи та пеня

Закон України «Про споживче кредитування» обмежує розмір штрафних санкцій: максимальна сума не може перевищувати подвійну суму кредиту. Якщо МФО нарахувала штрафів більше цього ліміту — є пряма підстава для заперечень.

Платежі та пролонгації

Всі здійснені платежі мають бути враховані в розрахунку: дата, сума, на що пішло списання — відсотки чи тіло. Запросіть у МФО повний розрахунок з розбивкою по кожній операції та порівняйте зі своїми квитанціями.

Коли відсотки МФО можна оскаржувати

Справа № 444/9519/12

У справі № 444/9519/12 Велика Палата Верховного Суду встановила, що кредитор не може безкінечно нараховувати договірні відсотки після закінчення строку кредитування.

Суд визначив: право на нарахування договірних відсотків припиняється після закінчення строку кредитування або пред’явлення вимоги за ч. 2 ст. 1050 ЦК України.

Практичне значення: якщо МФО продовжила нараховувати відсотки після закінчення строку договору — ці нарахування є підставою для оскарження в суді. Перевірте точне формулювання в ЄДРСР перед використанням.

Справа № 310/11534/13-ц

У справі № 310/11534/13-ц Верховний Суд уточнив: пред’явлення вимоги про дострокове стягнення змінює строк виконання зобов’язання, що впливає на подальші нарахування.

Практичне значення: якщо МФО надіслала вимогу про дострокове погашення, а потім продовжує нараховувати відсотки за поточними умовами договору — ці нарахування можна оскаржити.

Якщо сума боргу неспівмірна з тілом кредиту

Отримали 5 000 грн, МФО вимагає 40 000 грн — потрібно перевіряти строк кредитування, ставку, всі пролонгації та розрахунок. У більшості таких випадків частина нарахувань виявляється або понадлімітною, або нарахованого після закінчення строку договору.

Колектори при великому простроченні по мікропозиці

Що колекторам дозволено

Компанія, включена до реєстру НБУ, вправі інформувати позичальника про борг в рамках закону та правил етичної поведінки: дзвонити у встановлений час, направляти повідомлення, пропонувати врегулювання.

Що колекторам заборонено

Погрози, нічні дзвінки, автодозвін, тиск, розголошення інформації про борг третім особам, введення в оману щодо суми або наслідків. Закон України «Про споживче кредитування» чітко встановлює ці обмеження.

Як діяти при погрозах

Фіксувати кожен контакт: дата, час, зміст розмови, номер телефону. Скриншоти повідомлень, аудіозапис при можливості. Це доказова база для скарги до НБУ. При шантажі або вимаганні — заява до поліції.

Реструктуризація мікропозики: коли вона вигідна

Коли МФО готова до переговорів

Кредитор частіше йде назустріч, коли: борг старий і спірний, сума неспівмірна з тілом кредиту, позичальник готовий заплатити реальну частину, а МФО воліє отримати гроші, а не витрачати час на суд.

Що має бути в угоді

Точна сума закриття, графік платежів, письмова відмова МФО від подальших вимог, зобов’язання видати довідку про відсутність заборгованості після оплати. Без цих пунктів реструктуризація — лише обіцянка, а не правовий документ.

Коли реструктуризація небезпечна

Якщо клієнт визнає завищений борг, підписує новий договір з гіршими умовами або не отримує письмових гарантій закриття боргу — він ризикує заплатити частину, а потім отримати нові вимоги.

Закриття мікропозики за тілом кредиту

Коли це можливо

При старому простроченні, коли значна частина нарахувань є спірною, МФО готова до врегулювання, а позичальник підготував юридично обґрунтовану позицію: аналіз договору, розрахунок законних нарахувань, письмова пропозиція про закриття.

Які документи потрібні

Кредитний договір, розрахунок заборгованості від МФО, історія всіх платежів, листування з МФО, пропозиції кредитора. Чим повніша документація — тим сильніша позиція для переговорів.

Що отримати після оплати

Гарантійний лист з сумою закриття до оплати, квитанцію про оплату, довідку про відсутність заборгованості після погашення. Усні підтвердження не мають юридичної сили.

Що робити, якщо МФО подала до суду

Не ігнорувати позов

Якщо відповідач не з’являється в суд і не подає відзив — суд виносить заочне рішення. Його складніше оскаржити, і воно одразу дає МФО виконавчий документ для відкриття провадження.

Справа № 127/33824/19

У справі № 127/33824/19 суд аналізував електронну форму договору МФО: індивідуальну частину, SMS-підтвердження, особистий кабінет позичальника та виписку про перерахування коштів.

Суд встановив: без доказів фактичної видачі грошей вимоги кредитора не можуть бути задоволені.

Практичне значення: якщо МФО не може довести факт видачі коштів — це сильний аргумент для відзиву на позов.

Просити зменшити незаконні нарахування

На підставі судової практики у справі № 444/9519/12 та ст. 551 ЦК України суд може зменшити штрафні санкції. Підготувати контррозрахунок із зазначенням законних нарахувань.

Арешт картки через мікропозику

Арешт можливий лише після отримання МФО виконавчого документа: судового рішення, виконавчого напису нотаріуса або іншого документа за Законом України «Про виконавче провадження». Без цього документа блокування рахунку незаконне.

Таблиця: що робити при великому простроченні по мікропозиці

| Стадія прострочення | Що робить МФО | Головний ризик | Що перевірити | Які документи потрібні | Законний спосіб захисту | Коли потрібен суд | Рекомендація юриста |

|---|---|---|---|---|---|---|---|

| До 7 днів | SMS, дзвінки, пролонгація | Підписати пролонгацію без аналізу | Умови пролонгації, нову суму | Договір, розрахунок | Переговори про реструктуризацію | Не потрібен | Не підписувати без письмових умов |

| 30 днів | Передача колекторам, претензія | Нереєстровий колектор | Реєстр НБУ, підставу взаємодії | Реквізити компанії | Скарга до НБУ при порушеннях | Не потрібен | Перевірити колектора, фіксувати контакти |

| Більше 60 днів | Суд, виконавчий напис | Заочне рішення, арешт | Наявність позову або напису | Повістка, претензія | Відзив на позов | При отриманні позову | Не ігнорувати, реагувати одразу |

| МФО подала до суду | Стягнення | Заочне рішення | Позов, договір, розрахунок | Позов, договір, квитанції | Відзив на позов з контррозрахунком | Негайно | Подати відзив з контррозрахунком |

| Арештована картка | Стягнення коштів | Втрата доходу | Постанову, суму, підставу | Постанова виконавця | Оскарження, зняття арешту | При незаконності | Отримати документи, перевірити законність |

Висновок

У моїй практиці велике прострочення по мікропозиці рідко означає, що клієнт повинен просто оплатити всю суму з особистого кабінету МФО. Я бачив багато ситуацій, коли людина брала 3 000 або 5 000 грн, кілька разів продовжувала кредит, а потім отримувала вимогу на десятки тисяч гривень. Я вважаю помилкою платити, підписувати реструктуризацію або робити пролонгацію без перевірки договору, строку кредитування, відсотків, штрафів і дій колекторів. Правильний шлях — спочатку отримати документи, відділити тіло кредиту від спірних нарахувань, перевірити право МФО на відсотки і лише тоді обирати стратегію.

FAQ

Що робити, якщо велике прострочення по мікропозиці?

Не ігнорувати. Отримати повний розрахунок від МФО, перевірити договір, законність нарахувань і обрати стратегію: переговори, реструктуризація або судовий захист.

Чи може МФО нараховувати відсотки безкінечно?

Ні. Після закінчення строку кредитування або пред’явлення вимоги про дострокове погашення МФО втрачає право нараховувати договірні відсотки (справа № 444/9519/12).

Чому пролонгація мікропозики може бути небезпечною?

Пролонгація продовжила строк договору і дає МФО підставу для нових нарахувань. Тіло кредиту при цьому не зменшується.

Чи можна закрити мікропозику за тілом кредиту?

Так, при спірних нарахуваннях, старому простроченні та готовності МФО до переговорів. Потрібна підготовлена юридична позиція.

Як перевірити суму боргу по МФО?

Запросити повний розрахунок з розбивкою: тіло кредиту, відсотки по датах, штрафи, пеня, всі платежі. Порівняти зі своїми квитанціями.

Що робити, якщо колектори дзвонять родичам?

Фіксувати кожен дзвінок і подавати скаргу до НБУ. Це пряме порушення закону.

Що робити, якщо МФО подала до суду?

Отримати позов і подати мотивований відзив з контррозрахунком. Не ігнорувати — заочне рішення складніше оскаржити.

Коли через мікропозику можуть заарештувати картку?

Лише після отримання МФО виконавчого документа: судового рішення або виконавчого напису нотаріуса.

Які документи потрібні юристу для захисту від МФО?

Кредитний договір, розрахунок заборгованості МФО, всі квитанції про оплату, листування з МФО та колекторами, позов або претензія.