Адвокат оскаржить

відсотки і штрафи та поверне вже сплачені кошти

💼 Робота з нашими юристами тільки по договору

Чому це законно?

🟢 Закон № 2120-IX, п. 1-2 Прикінцевих положень

На період дії воєнного стану військовослужбовцям, мобілізованим особам та членам їхніх сімей надається особливий захист. Заборонено нарахування пені, штрафів, а в окремих випадках — навіть відсотків за користування . Також заборонено примусове стягнення та передачу колекторам.

🟢 Стаття 625 Цивільного кодексу України

Позичальник має право на повернення надмірно сплачених сум та відшкодування збитків, включаючи безпідставно нараховані відсотки, що суперечать умовам договору чи чинному законодавству.

🟢 Рішення судів 2022–2025 років

Українські суди системно визнають незаконними відсотки, нараховані під час проходження військової служби. У багатьох випадках банки зобов’язують повернути надміру сплачені суми військовослужбовцям або списати нараховані проценти.

Ми допоможемо

🔴 Подати скаргу в НацБанк

☎️ Зупинити дзвінки вам і 3 особам

👨🏻⚖️ Списати незаконні відсотки у Суді та до суду

✅ Повернути надмірно сплачені o/0

🎁 Для всіх хто залишить заявку Подарунок

Відео інструкція подачі скарги на дії колекторів в Нац Банк

Рейтинг 4.7 ⭐️⭐️⭐️⭐️⭐️

Пишаємось нашими результатами

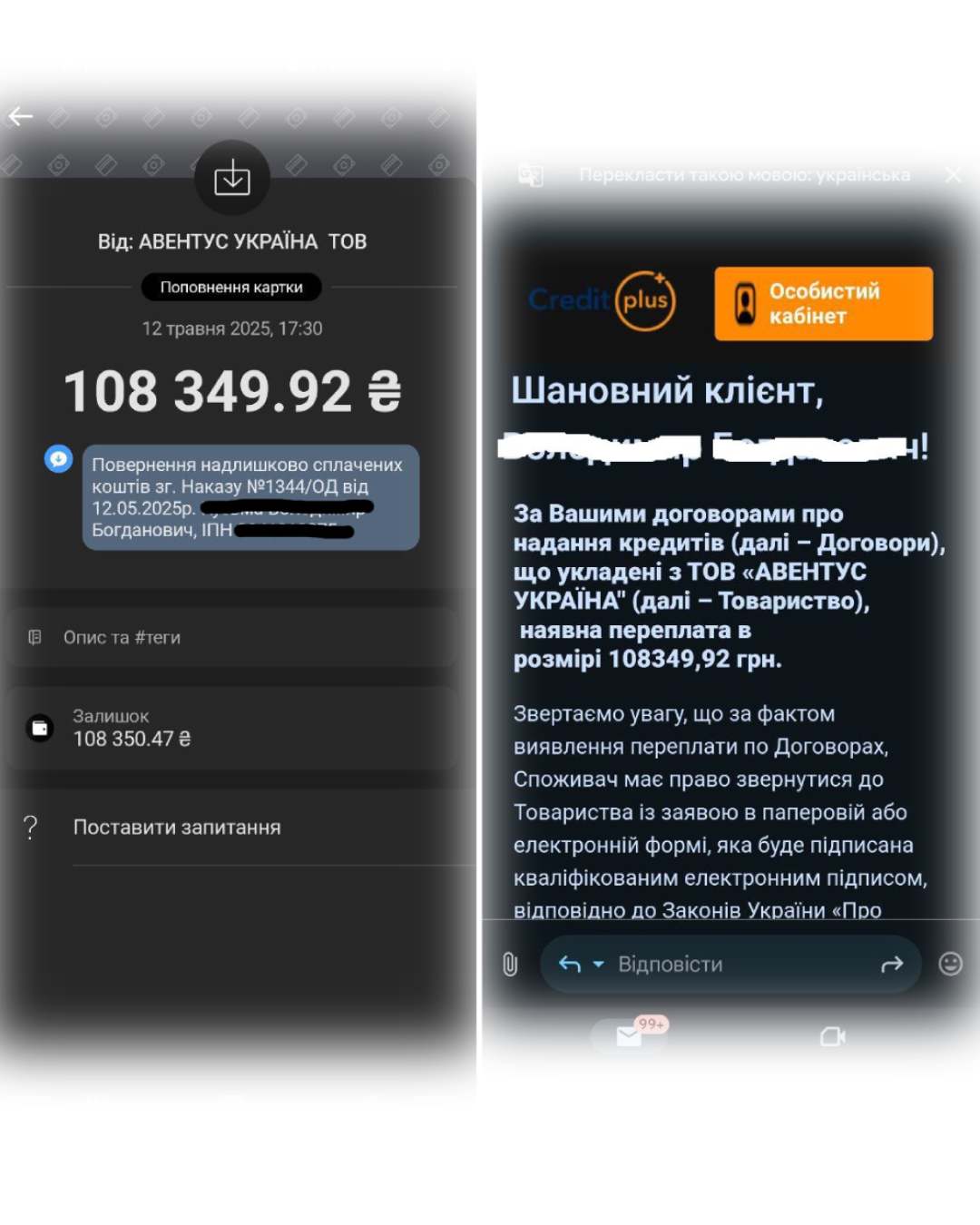

Повернули військовослужбовцю 108349

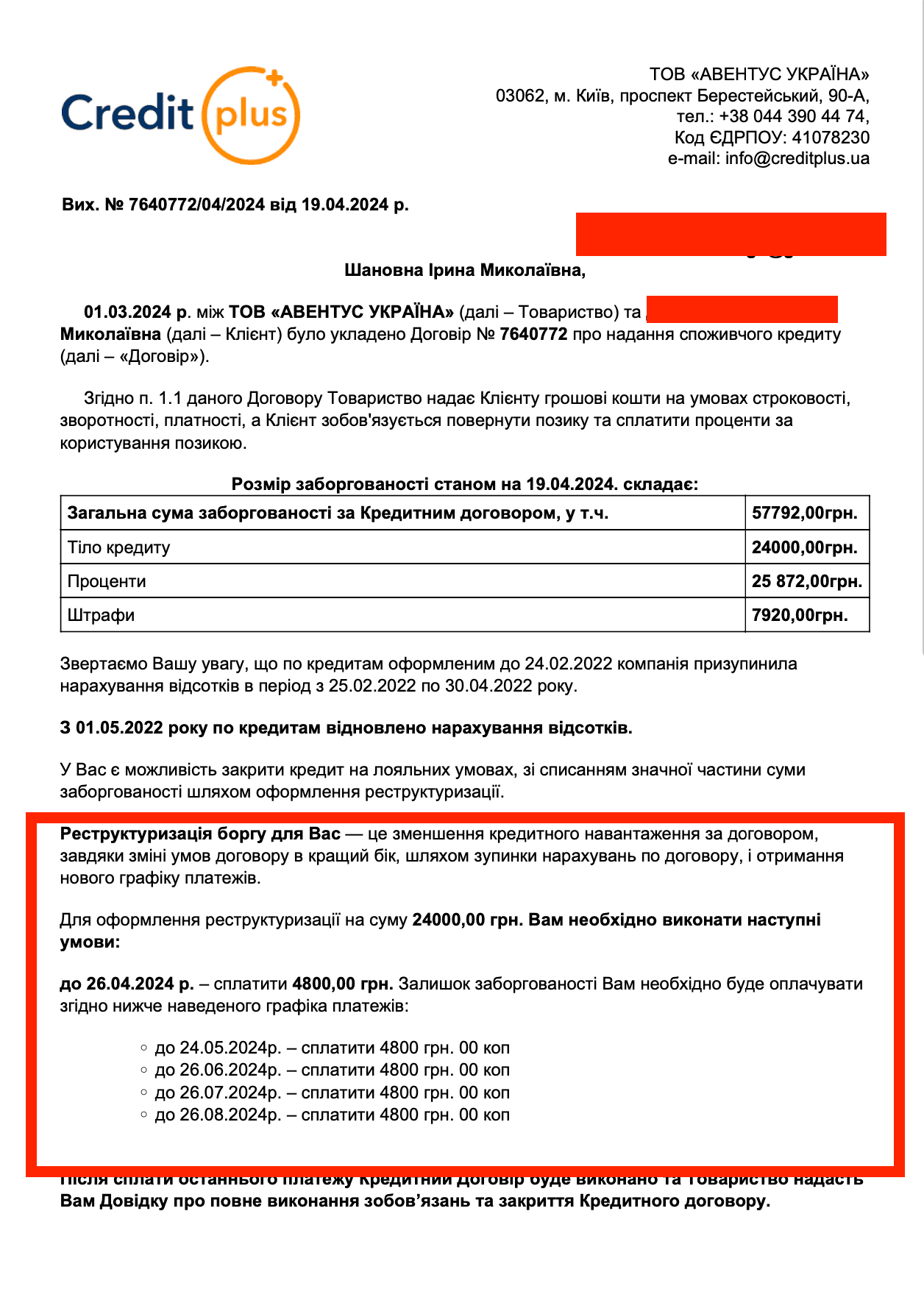

Списано 33 792 + графік на пів року

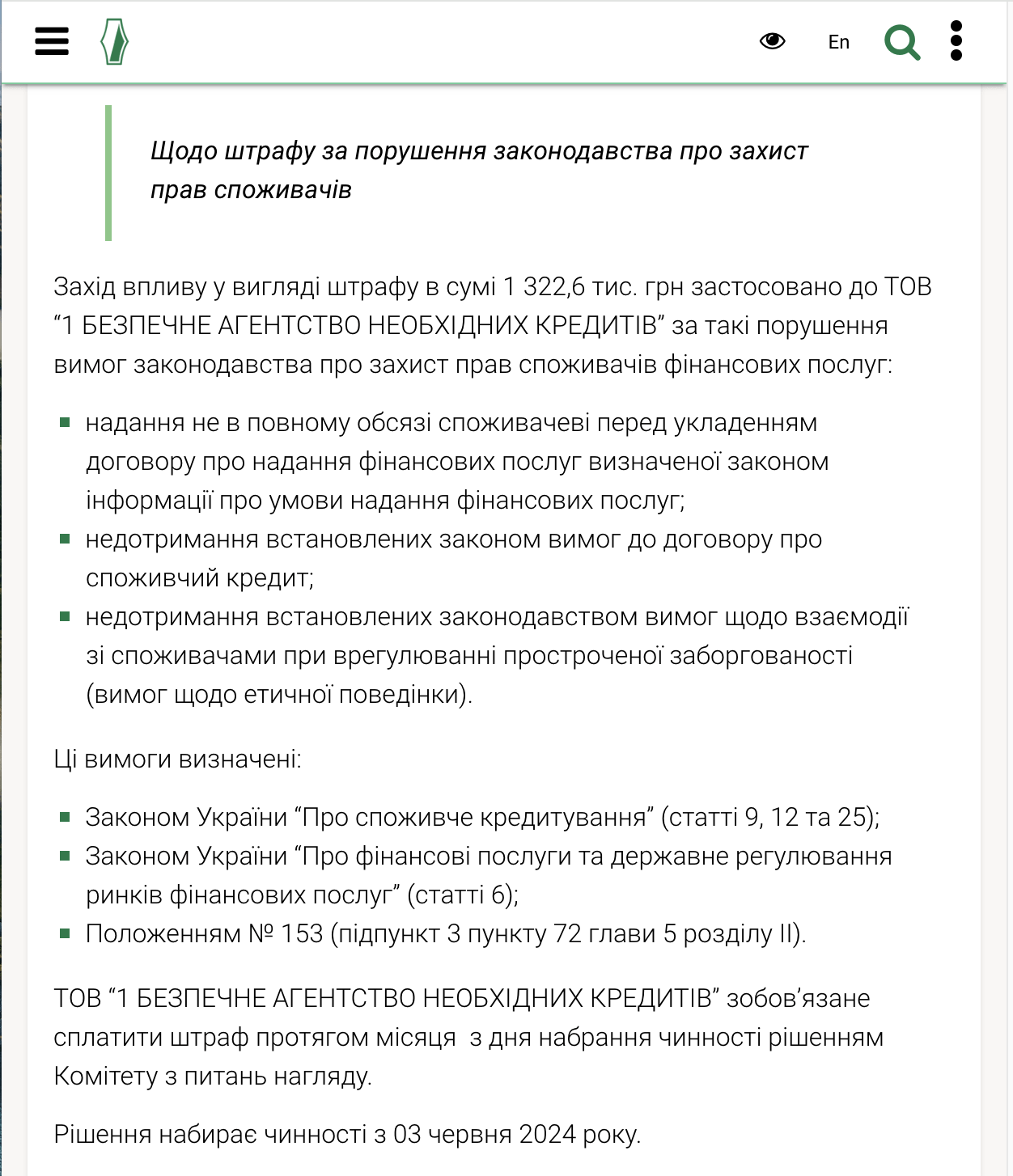

Захистили клієнта і подали скаргу на МФО в НБУ.

За результатами отримали перемогу і накладений штраф у розмірі 1 322 600 грн.

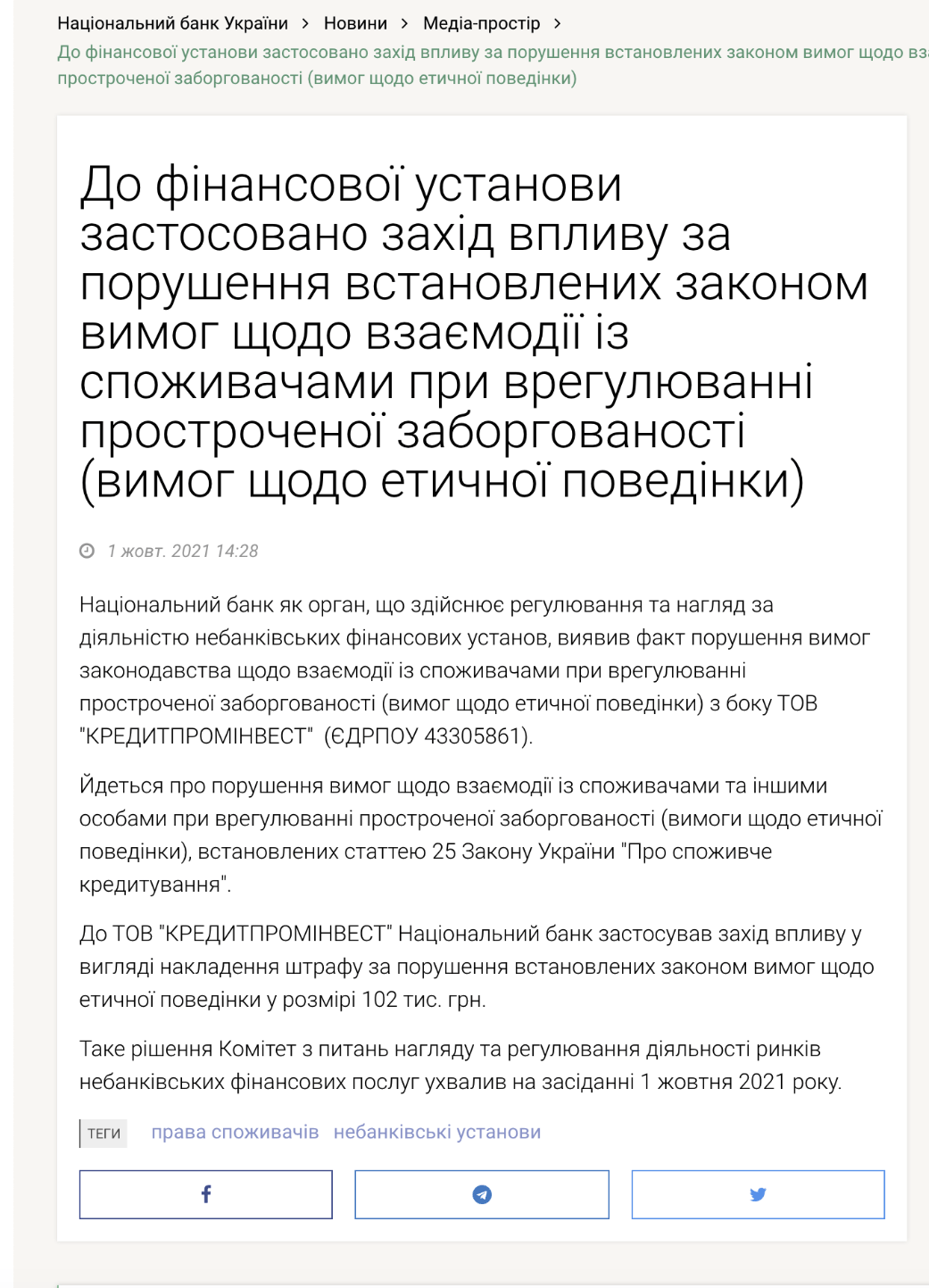

Оштрафували МФО на 102 000 грн. через порушення етикуту і дзвінки 3 особам

Будемо раді вашому відгуку

Чому нам можна довіряти

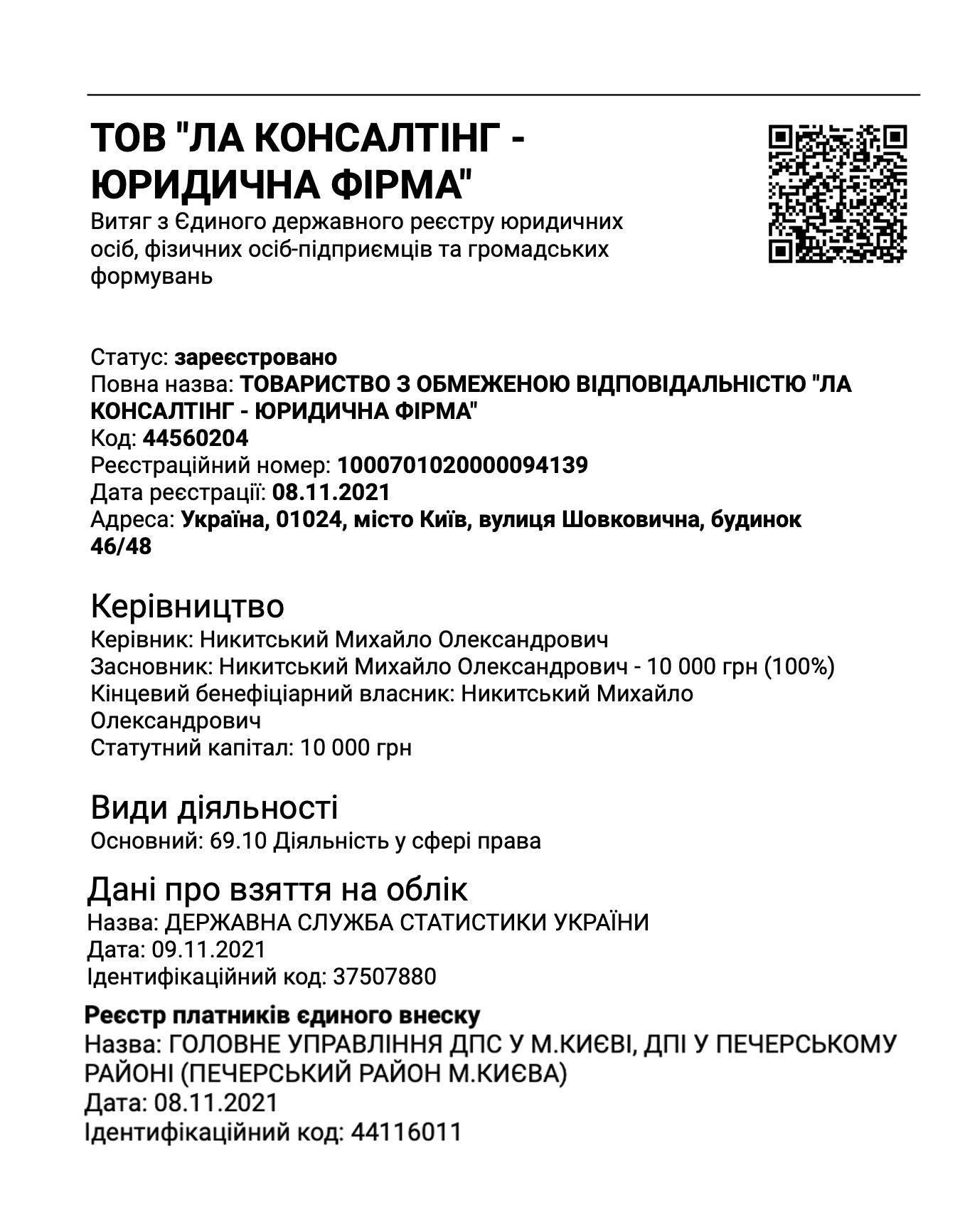

🇺🇦 Наша юридична фірма підписує з кожним клієнтом Договір через ДІЮ

👨🏻💼 Ми несемо відповідальність і гарантуємо законність всіх рекомендацій наших спеціалістів.

🔐 Всі оплати приймаємо тільки на розрахунковий рахунок юридичної фірми

✅ Супровождуємо до повного вирішення завдання клієнта

Гарантія через ДІЮ

Виписка про реєстрацію в реєстрі юридичних осіб

📌 Як повернути переплачені відсотки та списати кредит військовослужбовцю: юридичні роз’яснення

🖋 Автор: юрист Никтський Михайло Олександрович

З моменту початку повномасштабної війни до мене регулярно звертаються військовослужбовці з одним питанням: чи списують кредити військовослужбовцям? Відповідь — так, списання кредиту військовослужбовцям цілком законне, якщо дотримано кількох умов. Законодавство України, включаючи Закон № 2120-IX, передбачає кредитні канікули для військовослужбовців, а також припинення нарахування відсотків по кредиту військовослужбовцям на період служби.

🔍 Що говорить закон?

Згідно з чинними нормами, відсотки по кредиту для військовослужбовців не можуть нараховуватись протягом дії воєнного стану. Це положення діє не тільки щодо нових кредитів, а й стосується вже укладених договорів. Закон про кредити військовослужбовців прямо забороняє стягнення штрафів, пені та додаткових відсотків під час проходження служби.

Більше того, на практиці ми успішно подаємо заяви на списання відсотків по кредиту військовому, що призводить до повернення відсотків військовослужбовцям, які вже були сплачені під тиском або без знання про свої права.

⚖ Як відбувається списання?

Процедура виглядає так:

-

Юрист готує заяву на списання відсотків по кредиту військовому;

-

Запит направляється до банку або МФО;

-

У разі відмови — ми звертаємось до суду;

-

За результатом судового рішення банк зобов’язаний здійснити списання відсотків військовослужбовцям та/або повернення переплат.

Ми вже маємо позитивні рішення щодо ПриватБанку та ПУМБ — повернення відсотків по кредиту військовослужбовцям ПриватБанк і ПУМБ здійснюють на підставі заяви та довідки з військової частини.

❓ Часті запитання

🔹 Военнослужащий не платит кредит — це законно?

Так, якщо оформлені кредитные каникулы для военнослужащих або подана заява на замороження кредиту на час служби в армії.

🔹 Можно ли заморозить кредит на время службы в армии?

Так. На період служби банк зобов’язаний призупинити всі нарахування та вимоги.

🔹 Как вернуть проценты по кредиту военнослужащим?

Зверніться до юриста, ми підготуємо всі документи і супроводимо процес до повного возврата процентов по кредиту военнослужащим.

Ми працюємо по всій Україні.

Наші представництва є в містах:

Київ, Харків, Дніпро, Одеса, Запоріжжя, Львів, Кривий Ріг, Миколаїв, Вінниця, Херсон, Полтава, Чернігів, Черкаси, Суми, Хмельницький, Житомир, Кам’янське, Кропивницький, Рівне, Чернівці, Кременчук, Тернопіль, Івано-Франківськ, Луцьк, Біла Церква, Мелітополь, Нікополь, Павлоград, Ужгород, Бровари, Ізмаїл, Мукачево, Дрогобич, Ніжин, Червоноград, Первомайськ, Сміла, Калуш, Коростень, Ковель, Прилуки, Лозова, Стрий, Коломия, Звягель, Енергодар, Ізюм, Чорноморськ, Бориспіль, Нововолинськ, Жовті Води, Лубни, Нова Каховка, Фастів, Білгород-Дністровський, Горішні Плавні, Ромни, Охтирка.

Списання для ЗСУ за кредитами в Україні означає не автоматичне анулювання всього боргу, а законне звільнення військовослужбовців, мобілізованих, резервістів та у визначених випадках їхніх дружин або чоловіків від сплати відсотків, штрафів і пені за кредитом на період служби чи особливого періоду. Щоб банк, МФО або фінансова компанія зробили перерахунок, потрібно подати письмову заяву, військовий квиток, довідку військової частини або інший документ, що підтверджує право на пільгу, перевірити тіло кредиту, проценти, прострочення, колекторські вимоги, судовий позов і виконавче провадження.

Списання для ЗСУ: що це означає на практиці

Списання для ЗСУ за кредитами найчастіше розуміють неправильно

Як повне знищення боргу, після якого банку нічого не винен. Насправді законна пільга не знищує тіло кредиту, тобто фактично отриману суму, а дає підставу прибрати проценти за користування кредитом, штрафи за прострочення і пеню за час дії пільгового режиму. Тіло кредиту, як правило, повертати все одно доведеться, і саме на цьому будується вся подальша робота з кредитором. У моїй практиці саме плутанина між тілом кредиту і нарахованими санкціями призводить до того, що військовий або його дружина просто не платять нічого і отримують позов із повним розрахунком. Кредитні канікули для військових за роз’ясненнями Міноборони діють з першого дня призову або участі в бойових діях і поширюються також на дружин і чоловіків захисників. Тому правильна стратегія — це не мовчання, а письмова вимога про застосування пільги і перерахунок заборгованості з розділенням тіла кредиту, відсотків, штрафів і пені.

Хто має право на кредитні пільги

Право на кредитні пільги військовослужбовців за кредитами визначається не загальним патріотичним статусом

А конкретним фактом служби чи мобілізації та документами, що це підтверджують. Закон України «Про соціальний і правовий захист військовослужбовців та членів їх сімей» прямо пов’язує пільги з періодом проходження служби та особливим періодом. Нижче розберу окремо кожну категорію позичальників, бо документи і логіка доведення в них різні.

Військовослужбовці ЗСУ

Військовослужбовці Збройних Сил України, які проходять службу, мають право не сплачувати проценти за користування кредитом, штрафи і пеню за період служби або особливого періоду. Це означає, що на час служби кредитор не повинен нараховувати санкції за прострочення, якщо позичальник підпадає під пільговий режим. Підставою є статус військовослужбовця і документи, які підтверджують період проходження служби. У моїй практиці саме військові, що служать за контрактом або призовом, найчастіше отримують позитивний перерахунок, коли подають заяву разом із військовим квитком і довідкою частини. Без документів навіть реальний захисник для банку залишається звичайним прострочником, тому фіксація статусу — критична.

Мобілізовані позичальники

Для мобілізованого позичальника ключове значення має саме статус мобілізації та документальне підтвердження зарахування на службу. Верховний Суд у справі № 426/4264/19 наголосив, що для звільнення від нарахування штрафів, пені та процентів мобілізований заємник повинен надати банку документи, які підтверджують право на пільгу. Це означає, що мобілізація сама собою не звільняє від санкцій автоматично — потрібна заява і докази. У моїй практиці мобілізовані часто думають, що банк сам усе врахує за фактом призову, і втрачають час, поки нараховуються проценти і пеня. Правильний крок — одразу після мобілізації подати кредитору письмову заяву з військовим квитком, довідкою ТЦК або витягом із наказу. Тоді дата подання заяви стає точкою відліку для перерахунку заборгованості.

Резервісти

Резервісти за роз’ясненнями Міноборони також можуть мати право на кредитні канікули для військових, якщо вони призвані або зараховані до списків військової частини. Тут документом, що підтверджує право на пільгу, найчастіше виступає витяг із наказу або довідка про зарахування до списків частини. Логіка та сама, що й для мобілізованих: значення має не сам факт перебування в резерві, а реальне залучення до служби і його документальне оформлення. У моїй практиці резервісти стикаються з тим, що банк вимагає саме наказ або довідку частини, а не просто посвідчення резервіста. Тому варто заздалегідь отримати документ із датами зарахування, щоб кредитор не мав формальних підстав відмовити. Без цього перерахунок відсотків і пені резервісту провести буде складно.

Дружина або чоловік військовослужбовця

Безоплатна правнича допомога роз’яснює, що військовослужбовці та їхні дружини або чоловіки мають право не сплачувати відсотки, штрафи і пеню, але не звільняються від тіла кредиту. Це означає, що пільга поширюється і на власні кредитні зобов’язання дружини чи чоловіка захисника, а не лише на кредити самого військового. Для застосування пільги члену сім’ї потрібно підтвердити шлюб і службу військовослужбовця, а також надати кредитний договір. У моїй практиці саме кредити дружин викликають найбільше суперечок із банками, бо кредитор намагається обмежити пільгу лише позичальником-військовим. Тут важливо чітко покликатися на роз’яснення про поширення пільги на членів сім’ї та подати свідоцтво про шлюб разом із документами про службу чоловіка чи дружини. Тіло кредиту при цьому все одно залишається до повернення, і це треба чесно пояснювати клієнту з самого початку.

Що саме можна списати

Перш ніж писати заяву, важливо розуміти, які саме нарахування підпадають під пільгу

А які залишаються обов’язком позичальника. Помилка більшості — вимагати списати «весь кредит», хоча закон і судова практика говорять лише про проценти, штрафи і пеню. Розберу кожен вид нарахування окремо, бо саме від цього залежить контррозрахунок боргу.

Відсотки за користування кредитом

Відсотки за користування кредитом — це плата за користування грошима, і саме їх можна вимагати до перерахунку при наявності права на пільгу. За пільгового режиму кредитор не повинен нараховувати проценти за період служби або особливого періоду. Верховний Суд у справі № 642/548/21 підтвердив, що банк не має нараховувати військовослужбовцю проценти за користування кредитом, якщо на нього поширюється пільга за Законом № 2011-XII. Це дає реальну підставу зменшити заборгованість на суму відсотків, нарахованих під час служби. У моїй практиці саме перерахунок відсотків дає найбільший фінансовий ефект, бо за тривалу службу їх накопичується чимало.

Штрафи за прострочення

Штраф — це разова санкція за порушення умов кредитного договору, зокрема за прострочення платежу. У межах пільгового режиму штрафи за прострочення не повинні нараховуватися військовослужбовцю, мобілізованому чи резервісту, який підпадає під пільгу. Це логічно, адже сама причина прострочення — служба, а не недобросовісність позичальника. У моїй практиці банки нерідко нараховують штрафи автоматично, програмно, не враховуючи статус клієнта, і прибрати їх можна лише після письмової вимоги і перерахунку. Тому в заяві обов’язково треба окремо вимагати скасування саме штрафів, а не лише відсотків.

Пеня за невиконання зобов’язань

Пеня — це санкція, що нараховується за кожен день прострочення виконання зобов’язання, тому за тривалий час вона може суттєво перевищити основний платіж. За пільгового режиму пеня, як і штрафи, не повинна нараховуватися протягом періоду дії пільги. Позиція Верховного Суду у справі № 642/548/21 прямо стосується і пені як штрафної санкції, яку банк не має права нараховувати при наявності підстав пільги. У моїй практиці саме пеня часто становить найбільшу частину «роздутого» боргу, який банк виставляє у позові. Тому контррозрахунок завжди показує окремо суму пені, нараховану під час служби, щоб суд бачив, скільки має бути виключено.

Тіло кредиту

Тіло кредиту — це фактично отримана позичальником сума, і саме воно не списується автоматично за пільгою. Це принципова відмінність, яку я завжди проговорюю з клієнтом на першій зустрічі. Звільнення від відсотків, штрафів і пені не означає, що отримані гроші не треба повертати. Безоплатна правнича допомога так само наголошує, що платити тіло кредита потрібно, а пільга стосується лише санкцій і процентів. У моїй практиці нерозуміння цієї межі призводить до того, що людина роками нічого не платить, а потім отримує позов саме на тіло кредиту з відсотками. Тому реалістична мета — прибрати проценти, штрафи і пеню та домовитися про повернення тіла кредиту в посильному режимі.

Які кредити не підпадають під пільгу

Питання, чи поширюється пільга на конкретний вид кредиту, потребує перевірки актуальної редакції закону і роз’яснень для кожного випадку окремо. На практиці позичальники мають іпотеку, автокредит, бізнес-кредит, кредитну картку, мікрозайм МФО та звичайний споживчий кредит, і умови застосування пільги до них можуть відрізнятися. Іпотека і автокредит — це великі забезпечені кредити, де банк часто наполягає на збереженні нарахувань, тому тут особливо важливо перевіряти підстави пільги по кожному договору. Бізнес-кредит, оформлений на підприємця, має свою специфіку, бо стосується господарської діяльності, а не споживчих потреб. Кредитна картка, мікрозайм і споживчий кредит — найпоширеніша категорія, де військові звертаються за списанням відсотків і пені. У моїй практиці я ніколи не даю клієнту обіцянку «спишемо все за будь-яким кредитом» без перевірки конкретного договору і чинної редакції закону, бо саме необґрунтовані очікування руйнують потім довіру до результату.

Які документи потрібні для списання відсотків, штрафів і пені

Документи — це фундамент усієї конструкції

Бо без них пільга залишається лише декларацією. Кредитор реагує не на слова, а на офіційні папери з датами і відмітками про службу. Розберу основні документи для кожної категорії позичальників.

Військовий квиток

Військовий квиток зі службовими відмітками — це базовий документ, який підтверджує статус військовослужбовця і період служби. Верховний Суд у справі № 426/4264/19 вказав, що документами, які підтверджують право на пільгу, можуть бути військовий квиток зі службовими відмітками. Саме відмітки про призов, зарахування і період служби роблять цей документ доказовим, а не просто посвідченням особи. У моїй практиці я завжди прошу клієнта зробити якісні копії всіх сторінок військового квитка з відмітками. Без цих сторінок банк може заявити, що неможливо встановити період, за який застосовувати пільгу.

Довідка про призов або проходження служби

Довідка військкомату, ТЦК та СП або військової частини про призов чи проходження служби доповнює військовий квиток і фіксує конкретні дати. Така довідка особливо корисна, коли у військовому квитку немає всіх потрібних відміток або потрібно підтвердити поточний період служби. Вона прямо вказує дату початку служби, що стає точкою відліку для перерахунку відсотків і пені. У моїй практиці саме довідка частини найчастіше переконує банк зробити перерахунок без суду. Тому я раджу отримувати її одразу з актуальними датами і печаткою частини.

Витяг із наказу для резервістів

Для резервістів документом, що підтверджує право на пільгу, може бути витяг із наказу або довідка про зарахування до списків частини. Цей документ показує, що резервіст реально залучений до служби, а не лише перебуває в резерві формально. Витяг із наказу містить дати і підстави зарахування, що дозволяє точно визначити пільговий період. У моїй практиці резервісту без такого документа складно домогтися перерахунку, бо банк не бачить підстав застосовувати пільгу. Тому витяг із наказу варто отримати заздалегідь і додати до заяви кредитору.

Документи для дружини або чоловіка

Для дружини або чоловіка військовослужбовця потрібен пакет із свідоцтва про шлюб, документів про службу військовослужбовця і кредитного договору. Свідоцтво про шлюб підтверджує право члена сім’ї на пільгу, а документи про службу — підставу її застосування. Кредитний договір потрібен, щоб співвіднести пільгу з конкретним зобов’язанням і періодом нарахувань. У моїй практиці кредити дружин часто оформлені окремо від військового, тому важливо показати банку зв’язок між пільгою захисника і кредитом його дружини чи чоловіка. Без свідоцтва про шлюб банк відмовляє майже завжди, тому цей документ — обов’язковий.

Як подати заяву до банку або МФО

Подання заяви — це той момент, з якого пільга починає реально працювати

Бо саме дата заяви фіксує початок перерахунку. Усний дзвінок або повідомлення в чат банку не створюють жодних правових наслідків. Нижче розберу, що має містити заява, як вимагати перерахунок і як зафіксувати подання.

Заява про застосування пільги

Заява про застосування пільги має містити прізвище, ім’я, по батькові позичальника, РНОКПП, номер кредитного договору, період служби і чітке прохання списати проценти, штрафи і пеню за цей період. Формулювання має бути конкретним, без розмитих фраз на кшталт «прошу врахувати мою ситуацію». До заяви додаються військовий квиток, довідка частини або витяг із наказу — залежно від категорії позичальника. У моїй практиці саме чітко сформульована вимога з посиланням на статус військовослужбовця і період служби спрацьовує найкраще. Розмита заява дає банку формальний привід відповісти відпискою без перерахунку.

Вимога про перерахунок боргу

Окремо у заяві варто вимагати перерахунок заборгованості з розділенням тіла кредиту, відсотків, штрафів, пені і фактично здійснених платежів. Таке розділення показує кредитору, що позичальник розуміє структуру боргу і не вимагає списання тіла кредиту. Це водночас полегшує подальший контррозрахунок, якщо справді дійде до суду. У моїй практиці чітка вимога про перерахунок із розбивкою сум дисциплінує банк і змушує показати реальну структуру нарахувань. Без такої вимоги кредитор продовжує оперувати загальною сумою боргу, де змішані тіло кредиту і санкції.

Підтвердження подання

Заяву варто подавати так, щоб залишився доказ дати подання: через відділення з відміткою про прийняття, рекомендованим листом з описом вкладення, на офіційний email або через особистий кабінет із фіксацією дати. Підтвердження подання — це той самий доказ, який потім вирішує спір, якщо банк заявить, що заяви не отримував. У моїй практиці справи нерідко виграються саме завдяки опису вкладення і поштовому трекінгу, а не самому тексту заяви. Тому я ніколи не раджу подавати документи «просто на пошту банку» без фіксації. Дата подання стає юридичною точкою, від якої рахується пільговий перерахунок.

Якщо кредитор ігнорує заяву

Якщо банк або МФО ігнорують заяву і не дають відповіді, наступний крок — письмова претензія, скарга до НБУ і підготовка до суду. Мовчання кредитора не означає згоду, тому затягувати не варто, бо нарахування можуть тривати. Письмова претензія фіксує, що позичальник вимагав перерахунку, а кредитор ухилився. У моїй практиці після скарги до НБУ банки часто змінюють позицію і повертаються до перерахунку, якого до того уникали. Тому ігнорування заяви — це не привід здаватися, а сигнал переходити до наступних інструментів захисту.

Що робити, якщо банк або МФО відмовили

Відмова кредитора — це не кінець, а початок повноцінного спору

До якого треба підготуватися документально. Помилка — після відмови просто перестати платити і чекати. Розберу послідовність дій після відмови.

Попросити письмову відповідь

Перше, що треба зробити після відмови, — отримати її в письмовому вигляді. Без письмової відмови складніше будувати спір, бо немає документа, який можна оскаржувати чи показувати в суді. Письмова відповідь фіксує позицію банку і його аргументи, які потім легко спростувати. У моїй практиці саме письмова відмова часто містить помилкові мотиви, на яких потім будуєтся виграшна позиція позичальника. Усну відмову по телефону до справи не пришиєш, тому я завжди вимагаю офіційну відповідь.

Подати скаргу до НБУ

Національний банк України розглядає звернення споживачів фінансових послуг, тому скарга до НБУ — дієвий інструмент тиску на банк чи МФО. У скарзі викладається суть пільги, факт подання заяви і безпідставна відмова кредитора. НБУ може вказати фінансовій установі на порушення прав споживача. У моїй практиці навіть сама перспектива перевірки з боку регулятора нерідко спонукає кредитора переглянути позицію. Скарга подається з копіями заяви, відмови і документів про службу.

Готувати позов або відзив

Якщо банк чи МФО подали в суд, потрібно заявити пільгу, додати документи про службу і подати контррозрахунок боргу. Якщо до суду звертається сам позичальник, готується позов про перерахунок заборгованості з урахуванням пільги. Тут вирішують докази: період служби, дати нарахувань, кредитний договір і розрахунок. У моїй практиці грамотний відзив на позов із контррозрахунком часто зменшує суму стягнення в рази саме за рахунок виключення відсотків і пені. Тому пасивна неявка до суду — найгірший сценарій, бо тоді рішення ухвалюється за повним розрахунком банку.

Якщо борг уже у виконавця

Якщо борг уже на стадії виконавчого провадження, працювати треба не лише з банком, а й із виконавчим документом, сумою стягнення, арештами і процесуальними строками. Потрібно перевірити, на підставі чого відкрито провадження — судове рішення чи виконавчий напис, і чи враховано там пільгу. Можлива і ситуація, коли санкції стягуються попри право на пільгу, і це підстава оскаржувати дії виконавця або сам документ. У моїй практиці перевірка виконавчого документа і суми стягнення нерідко виявляє нараховані під час служби проценти і пеню, які підлягають виключенню. Тому навіть на стадії виконання боротьба за перерахунок ще можлива.

Судова практика щодо кредитів військовослужбовців

Судова практика Верховного Суду дає чіткі орієнтири

Без яких спір із банком перетворюється на гадання. Я спираюся лише на офіційні національні джерела, бо саме позиції Верховного Суду визначають результат у подібних справах. Нижче — ключові рішення і висновки.

Справа № 642/548/21, постанова КЦС ВС від 18.01.2023

У справі № 642/548/21 Касаційний цивільний суд у складі Верховного Суду виклав позицію, що банк не повинен нараховувати військовослужбовцю штрафні санкції, пеню та проценти за користування кредитом, якщо на позичальника поширюється пільга за Законом № 2011-XII. Це рішення підтверджує саму суть пільги: звільнення від санкцій і відсотків на час дії пільгового режиму. Для практики це означає, що нарахування, зроблені попри пільгу, можна оспорювати з посиланням на цю постанову. У моїй практиці саме ця справа є основою для контррозрахунку, де виключаються проценти і пеня за період служби. Вона дає позичальнику предметний аргумент, а не загальні слова про пільгу.

Справа № 426/4264/19, постанова КЦС ВС від 04.09.2024

У справі № 426/4264/19 Касаційний цивільний суд у складі Верховного Суду наголосив, що для звільнення від нарахування штрафів, пені та процентів мобілізований заемник повинен надати банку документи, що підтверджують право на пільгу. Ця позиція переносить акцент на документальне підтвердження статусу, а не на сам факт мобілізації. Для позичальника це пряма вказівка: без документів пільга не застосовується автоматично. У моїй практиці саме на цю справу я покликаюся, коли пояснюю клієнту, чому військовий квиток і довідка частини критично важливі. Вона ж є аргументом і для суду, що позичальник діяв правомірно, надавши кредитору всі підтвердження.

Немобілізований учасник бойових дій

Окрема позиція стосується того, що норми про пільгу стосуються саме мобілізованих заемників, а не автоматично всіх осіб зі статусом учасника бойових дій. Верховний Суд вказував, що сам собою статус УБД не дає підстав вимагати звільнення від процентів і санкцій, якщо немає мобілізації чи відповідного періоду служби. Це важливо чесно проговорювати з клієнтом, аби не формувати завищених очікувань. У моїй практиці плутанина між статусом УБД і мобілізацією призводить до програшних позовів, коли позичальник вимагає пільгу без належних підстав. Тому перед подачею заяви я завжди перевіряю, на якій саме підставі виникає право — мобілізація, служба чи зарахування до частини.

Доказування у суді

Суд перевіряє не лише статус військовослужбовця, а й документи, період служби, дату нарахувань, кредитний договір і розрахунок боргу. Це означає, що навіть реальний захисник може програти, якщо не доведе конкретні дати і не покаже, які саме суми нараховані під час служби. Доказування будується на зіставленні періоду служби з періодом нарахування процентів і пені. У моїй практиці виграшні справи завжди мають акуратний контррозрахунок і повний пакет документів про службу. Голослівне посилання на статус без дат і розрахунку суд не приймає, тому підготовка доказів — половина успіху.

Таблиця: що можна списати військовому за кредитом і які документи потрібні

| Вид нарахування | Чи можна списати | Хто має право | Які документи потрібні | Куди подавати | Що залишається платити | Ризик відмови | Рекомендація юриста |

|---|---|---|---|---|---|---|---|

| Тіло кредиту | Ні, не списується автоматично | Усі категорії | Кредитний договір, виписки | Банк, МФО | Повну суму отриманих коштів | Низький | Узгодити посильний графік повернення тіла кредиту |

| Проценти за кредитом | Так, за період служби | Військові, мобілізовані, резервісти | Військовий квиток, довідка частини | Банк, МФО | Поза пільговим періодом | Середній | Виокремити проценти за період служби в контррозрахунку |

| Пеня | Так, за пільговий період | Військові, мобілізовані, резервісти | Довідка про службу, наказ | Банк, МФО | Поза пільговим періодом | Середній | Окремо вимагати скасування пені у заяві |

| Штраф | Так, за пільговий період | Військові, мобілізовані, резервісти | Військовий квиток, довідка ТЦК | Банк, МФО | Поза пільговим періодом | Середній | Перевірити автоматичні нарахування штрафів і оскаржити |

| Кредитна картка / мікрозайм МФО | Проценти, штрафи, пеня — за перевіркою | Військові, мобілізовані | Заява, документи про службу | МФО, фінкомпанія | Тіло позики | Високий | Вимагати письмову відмову і подати скаргу до НБУ |

| Кредит дружини або чоловіка | Проценти, штрафи, пеня | Дружина чи чоловік військового | Свідоцтво про шлюб, документи про службу | Банк, МФО | Тіло кредиту | Високий | Покликатися на поширення пільги на членів сім’ї |

| Борг, переданий колекторам | За перевіркою права вимоги і розрахунку | Усі категорії | Договір відступлення, розрахунок | Колекторська компанія, НБУ | Тіло боргу без санкцій | Високий | Вимагати документи про право вимоги, не визнавати усно |

| Борг на стадії виконавчого провадження | За перевіркою документа і суми | Усі категорії | Виконавчий документ, докази служби | Виконавець, суд | Суму без виключених санкцій | Високий | Перевірити документ і оскаржити включені санкції у строк |

Висновок

У моїй практиці списання для ЗСУ за кредитами дає результат тоді, коли військовослужбовець або його сім’я діють документально, а не усно. Я вважаю помилкою просто телефонувати в банк і просити «списати кредит», бо законна пільга стосується насамперед відсотків, штрафів і пені, а тіло кредиту зазвичай залишається до повернення. У реальних справах вирішують дати служби, військовий квиток, довідка з частини, заява кредитору, розрахунок боргу і докази подання документів. Якщо банк або МФО продовжують нарахування, потрібно вимагати перерахунок, подавати скаргу до НБУ, готувати контррозрахунок і захищатися в суді. Судова практика Верховного Суду у справах № 642/548/21 і № 426/4264/19 дає чіткі орієнтири: пільга реальна, але працює лише за наявності документів і правильно оформлених вимог. Тому військовослужбовцю та його родині варто діяти письмово й завчасно, а не сподіватися на усну обіцянку банку.

FAQ

Що означає списання для ЗСУ за кредитом?

Це не автоматичне анулювання всього боргу, а законне звільнення військовослужбовців, мобілізованих, резервістів і у визначених випадках їхніх дружин чи чоловіків від сплати відсотків, штрафів і пені за період служби або особливого періоду. Тіло кредиту при цьому, як правило, залишається до повернення, а пільга застосовується після подання письмової заяви і документів кредитору.

Чи списується тіло кредиту військовослужбовцю?

Ні, тіло кредиту, тобто фактично отримана сума коштів, автоматично не списується. Безоплатна правнича допомога прямо роз’яснює, що платити тіло кредита потрібно, а пільга стосується лише відсотків, штрафів і пені.

Які відсотки можна списати військовому?

Списати або перерахувати можна проценти за користування кредитом, нараховані за період служби чи особливого періоду, якщо на позичальника поширюється пільга. Верховний Суд у справі № 642/548/21 підтвердив, що банк не має нараховувати військовослужбовцю проценти за наявності підстав пільги.

Чи має право дружина або чоловік військового на кредитні пільги?

Так, Безоплатна правнича допомога роз’яснює, що військовослужбовці та їхні дружини або чоловіки мають право не сплачувати відсотки, штрафи і пеню. При цьому від тіла кредиту член сім’ї не звільняється, а для застосування пільги потрібні свідоцтво про шлюб і документи про службу.

Які документи потрібні для списання відсотків і пені?

Базовий пакет — це військовий квиток зі службовими відмітками, довідка про призов чи проходження служби від військкомату, ТЦК та СП або військової частини, а для резервістів — витяг із наказу. Для дружини чи чоловіка додатково потрібні свідоцтво про шлюб, документи про службу військовослужбовця і кредитний договір.

Чи поширюється пільга на кредити МФО?

Питання застосування пільги до мікрозаймів МФО і кредитних карток потребує перевірки актуальної редакції закону і конкретного договору. На практиці позичальники вимагають списання саме відсотків, штрафів і пені за такими кредитами, тоді як тіло позики зазвичай залишається до повернення.

Що робити, якщо банк відмовив у перерахунку?

Спочатку треба отримати письмову відмову, бо без неї складніше будувати спір. Далі подається скарга до НБУ, який розглядає зверення споживачів фінансових послуг, і готується позов або відзив із контррозрахунком, якщо справа дійде до суду.

Чи можна повернути вже сплачені проценти?

Питання повернення вже сплачених відсотків вирішується індивідуально через перерахунок заборгованості і, за потреби, через суд із доказами періоду служби і розрахунком. Тут важливо мати банківські виписки, квитанції про оплату і документи, що підтверджують пільговий період.

Що робити, якщо колектори вимагають борг військового?

Потрібно вимагати документи про право вимоги і договір відступлення, перевірити реєстрацію колекторської компанії і розрахунок боргу, не визнаючи його усно. Якщо колектори телефонують родині чи третім особам із порушеннями, це підстава для скарги і фіксації дзвінків.

Як діяти, якщо вже відкрито виконавче провадження?

Треба перевірити виконавчий документ, суму стягнення, арешти рахунків і процесуальні строки на оскарження. Якщо до стягнення включені проценти і пеня за період служби, це підстава оскаржувати дії виконавця або сам документ у встановлений строк.

Чи дає статус учасника бойових дій право на списання процентів автоматично?

Ні, Верховний Суд вказував, що норми про пільгу стосуються саме мобілізованих заемників, а не автоматично всіх осіб зі статусом УБД. Право на пільгу виникає на підставі мобілізації, служби чи зарахування до частини, що має бути підтверджено документами.

З якого моменту діють кредитні канікули для військових?

За роз’ясненнями Міноборони кредитні канікули для захисників діють з першого дня призову або участі в бойових діях. Водночас для застосування пільги кредитору потрібно подати письмову заяву і документи, а датою відліку для перерахунку фактично стає дата подання підтверджувальних документів.

")

Наш головний офіс:

01024 м. Київ

вул. Шовковична 24

офіс 16

Юридична інформація

ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «ЛА КОНСАЛТІНГ – ЮРИДИЧНА ФІРМА»

Код ЄДРПОУ: 44560204