Юридичний супровід законного Списання в Україні

🎁ПОДАРУНОК – інструкція по зупинці дзвінків від МФО

💼 Робота з нашими юристами тільки по договору

Чому це законно?

🟢 Стаття 17. ЗУ Про споживче кредитування. Кредитори і споживачі мають право проводити реструктуризацію.

🟢 Кодекс України з процедур банкрутства, введений в дію з 21 жовтня 2019 року, регулює процедуру банкрутства фізичних осіб

🟢 Стаття 25. ч 8 ЗУ “Про споживче кредитування”: “Кредиторам забороняється будь-яким чином повідомляти третіх осіб про заборгованість споживача, або здійснювати взаємодію з цими особами.

Ми допоможемо

🔴 Подати скаргу в НацБанк

☎️ Зупинити дзвінки вам і 3 особам

📝 Оформити графік реструктуризації від 6 до 24 місяців

👨🏻⚖️ Списати незаконні відсотки у Суді та до суду

🎁 Для всіх хто залишить заявку Подарунок

Відео інструкція подачі скарги на дії колекторів в Нац Банк

Працюємо з боргами від 30 000 грн

Рейтинг 4.7 ⭐️⭐️⭐️⭐️⭐️

Пишаємось нашими результатами

Оскаржено 18450 грн

Опис справи

Вимагали від клієнта: 30425 грн

Було оскаржено: 18450 грн

Оскаржено 15000 грн

Опис справи

Вимагали від клієнта: 18 354 грн

Було оскаржено: 15 000 грн

Оскаржено 25 447 грн

Опис справи

Вимагали від клієнта: 38 497 грн

Було оскаржено: 25 447 грн

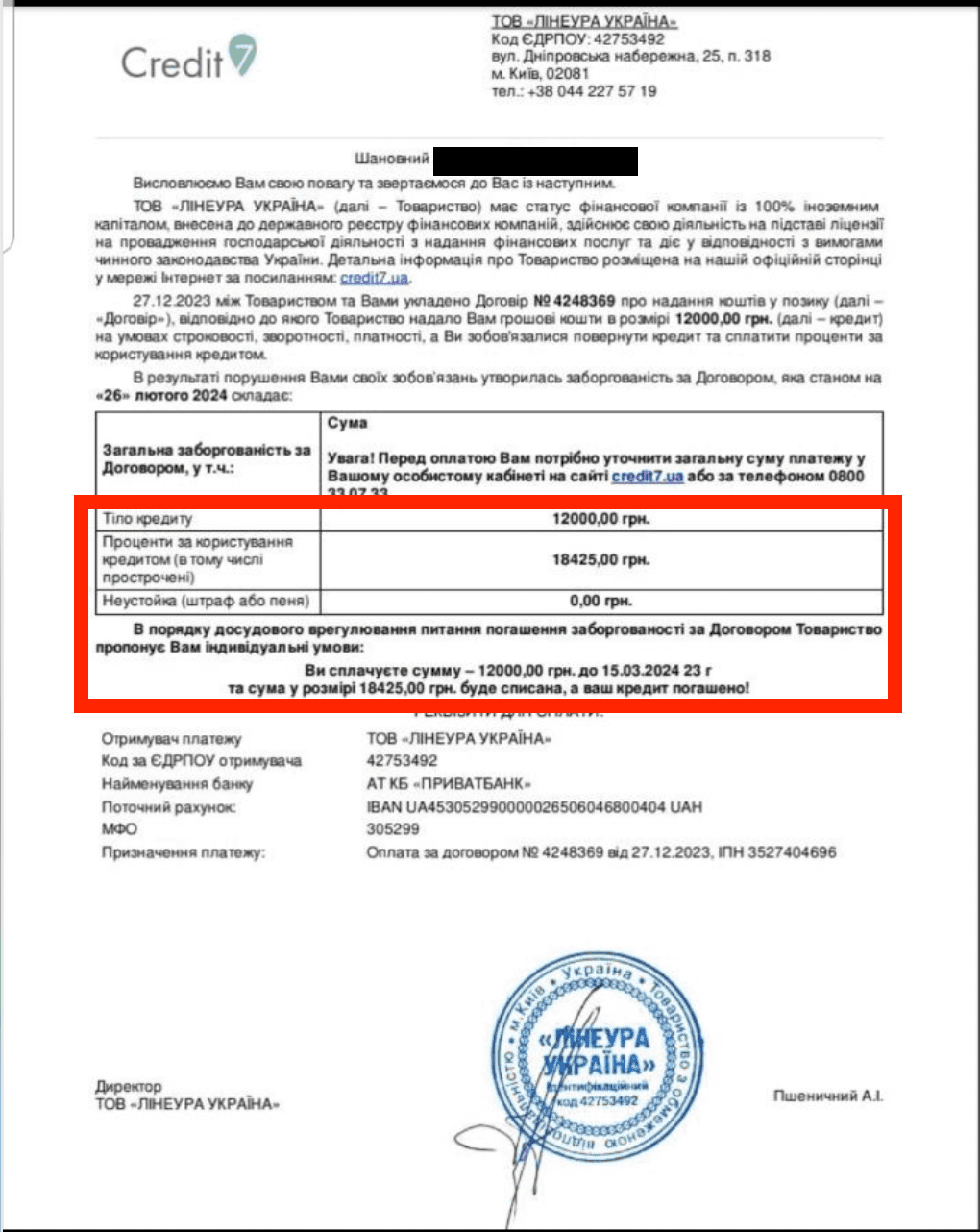

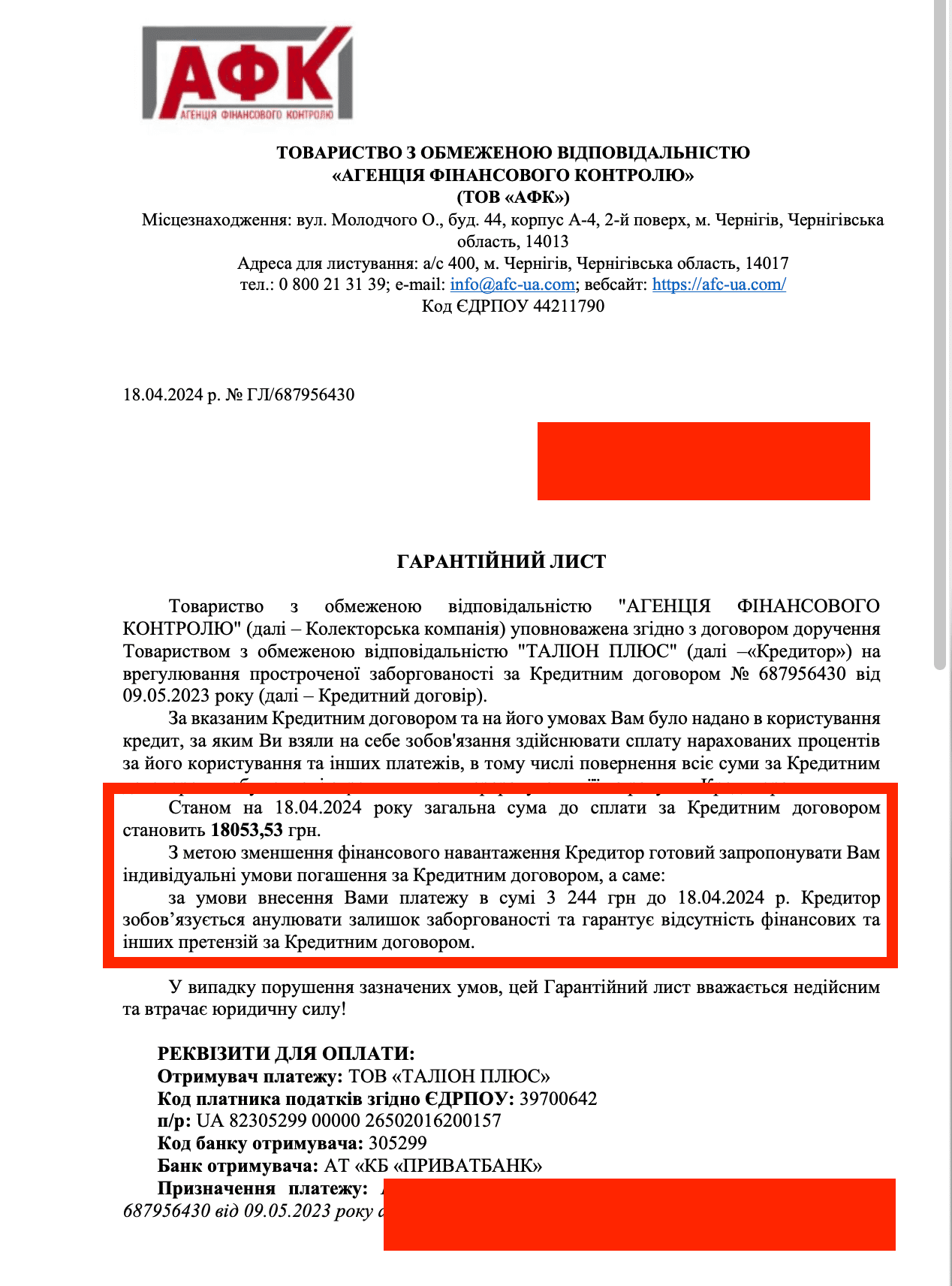

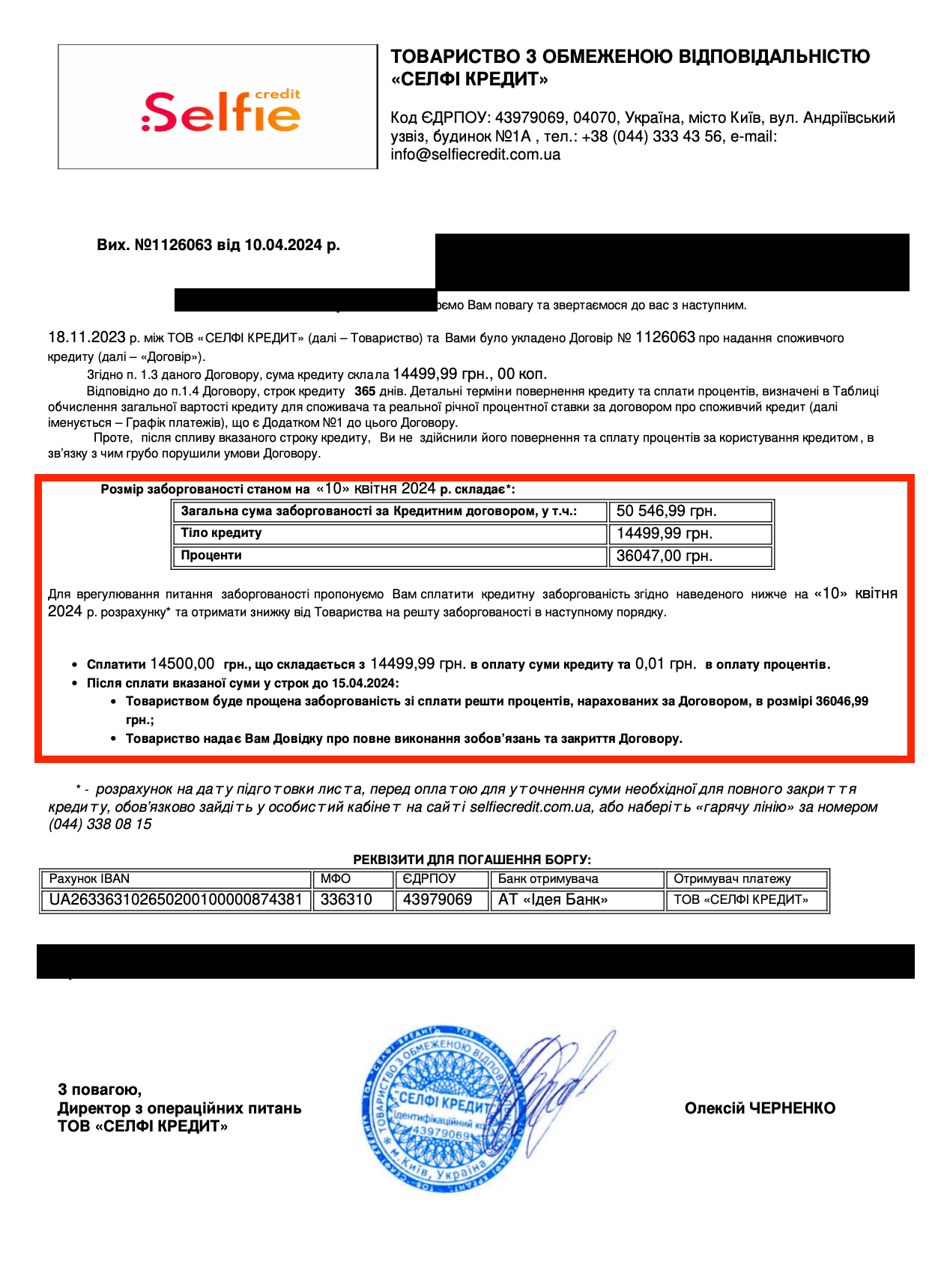

Оскаржено 36 047 грн

Опис справи

Вимагали від клієнта: 50546 грн

Було оскаржено: 36 047 грн

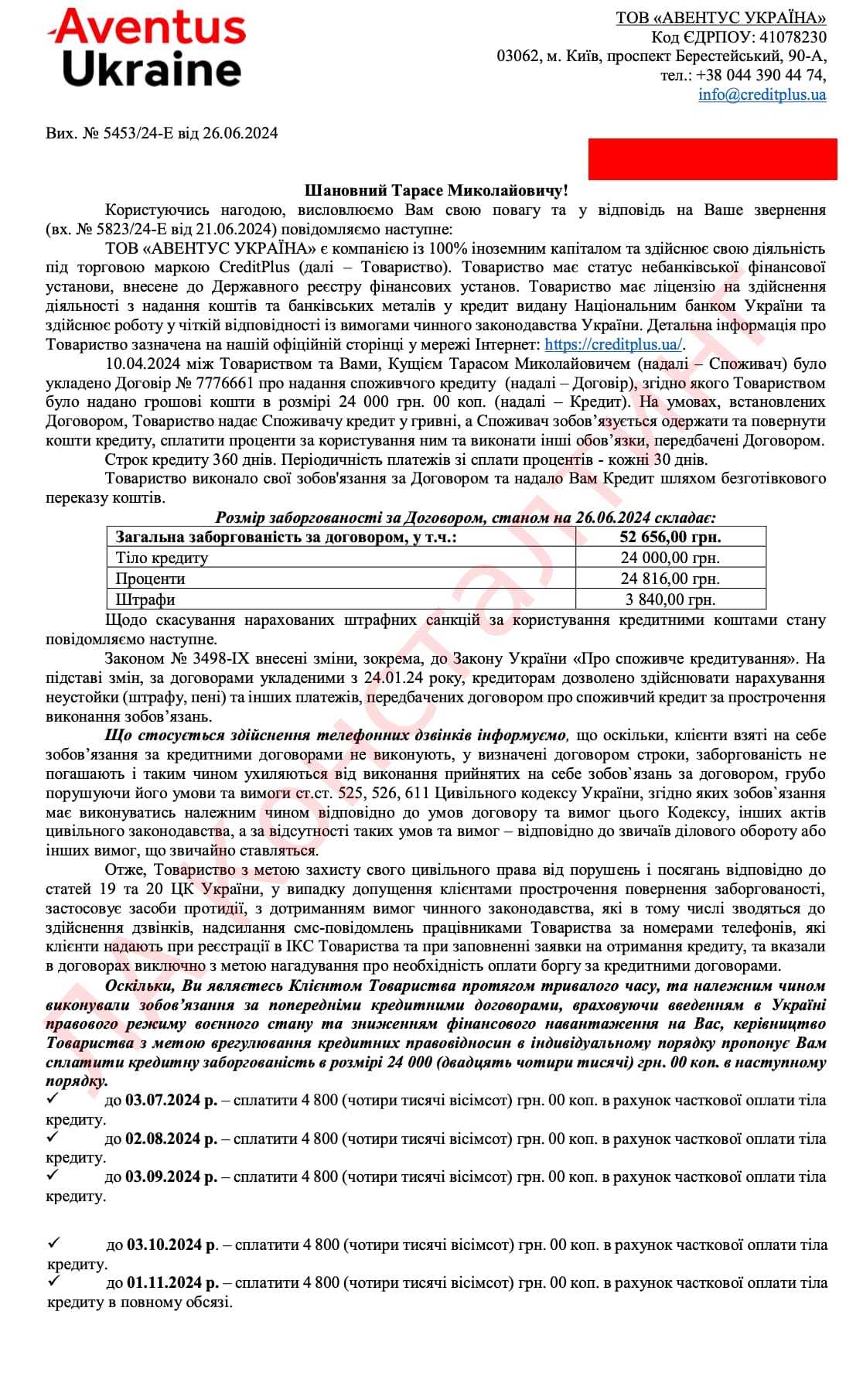

Оскаржено 28 656 грн

Опис справи

Вимагали від клієнта: 52 656 грн

Було оскаржено: 28 656 грн

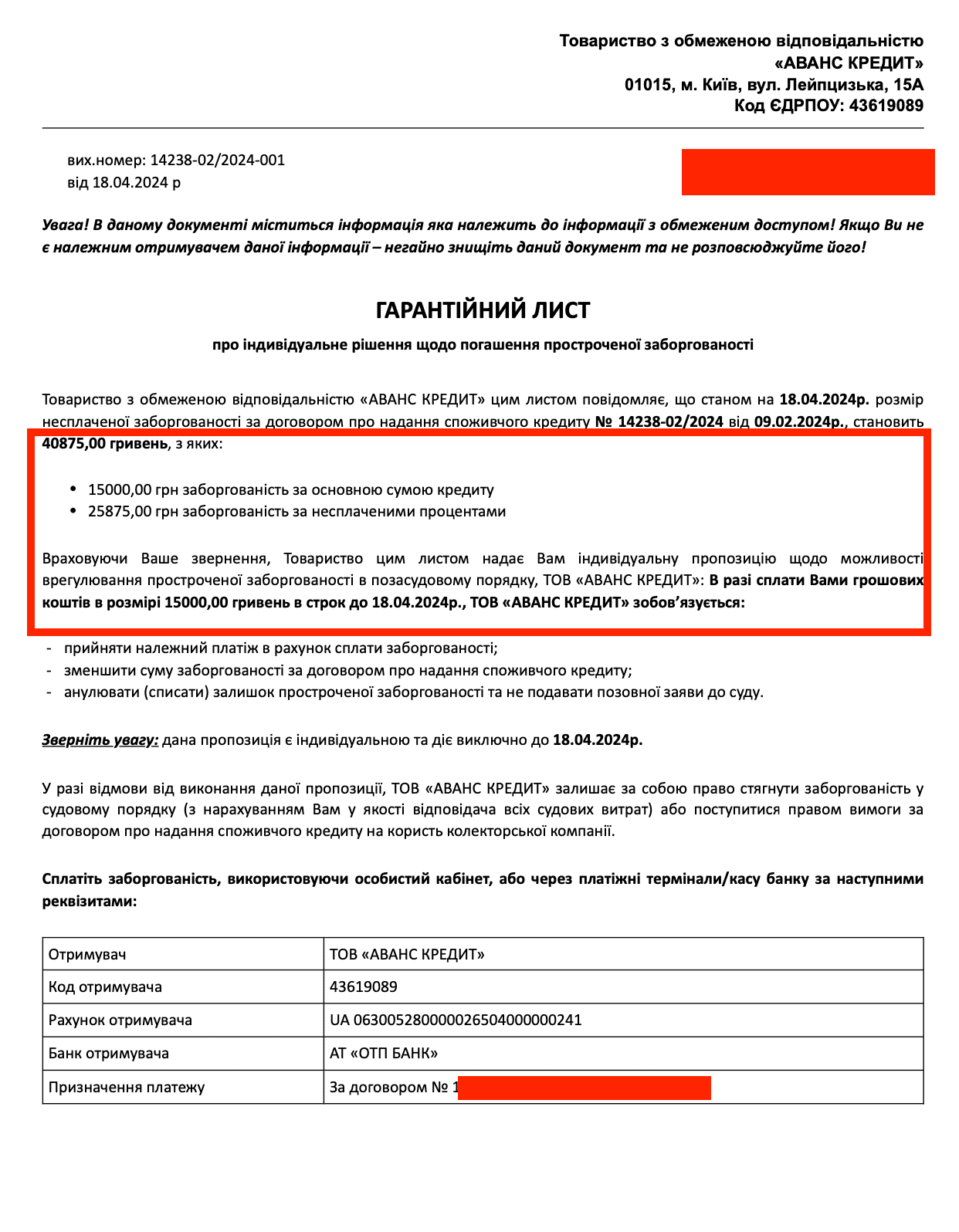

Оскаржено 25 875 грн

Опис справи

Вимагали від клієнта: 40875 грн

Було оскаржено: 25 875 грн

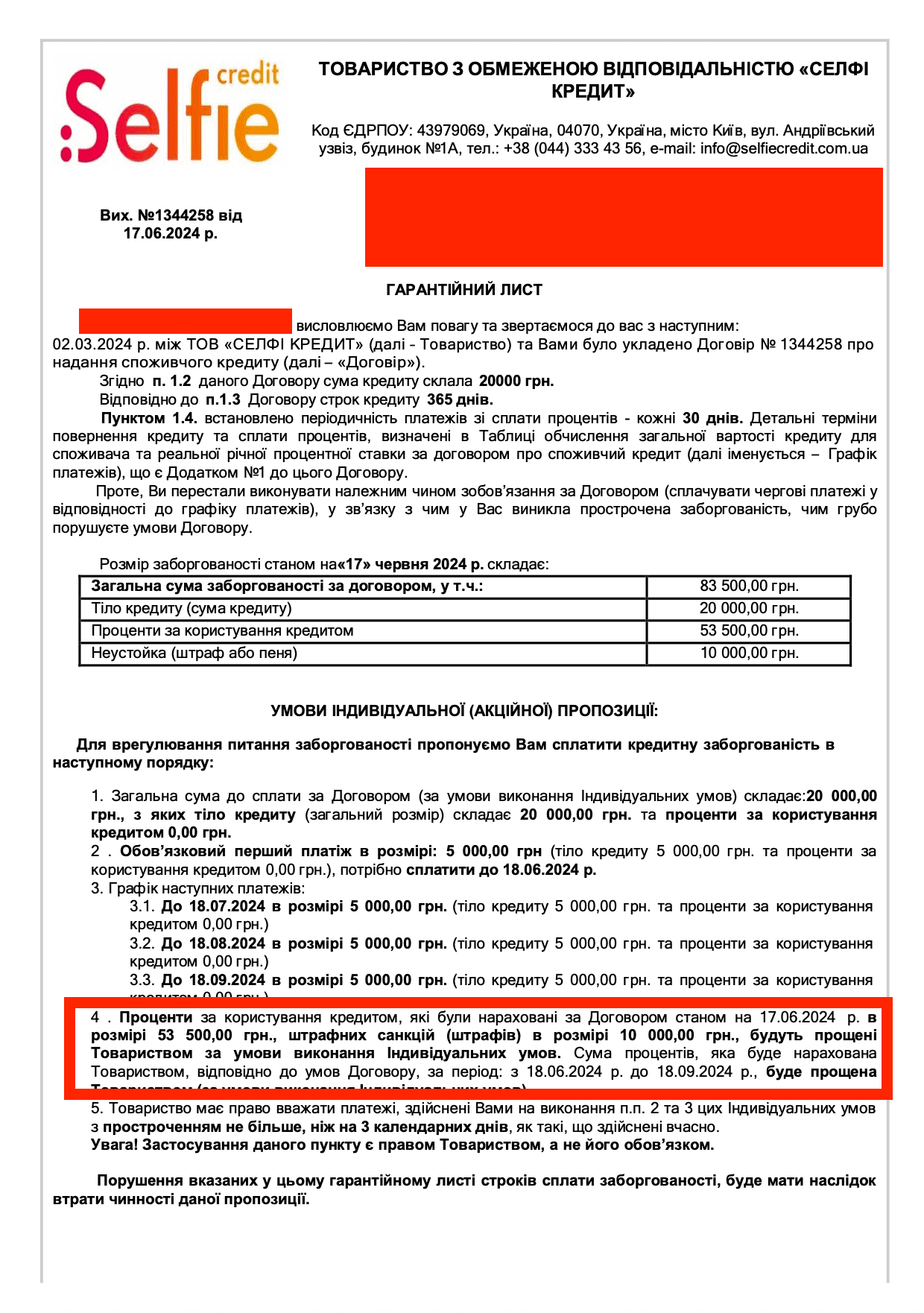

Оскаржено 53500 грн

Опис справи

Вимагали від клієнта: 83500 грн

Було оскаржено: 53500 грн

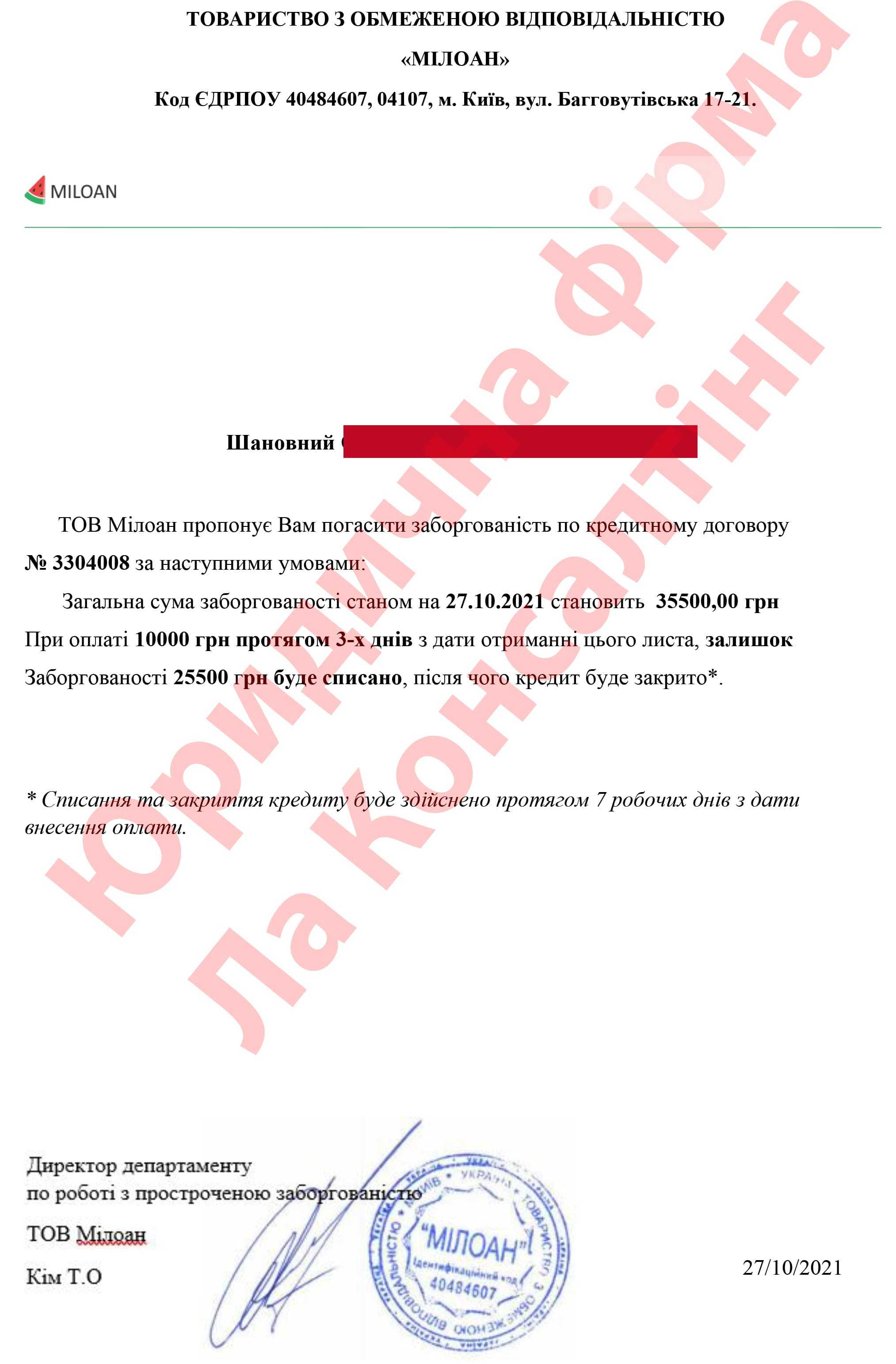

Оскаржено 25500 грн

Опис справи

Вимагали від клієнта: 83500 грн

Було оскаржено: 25500 грн

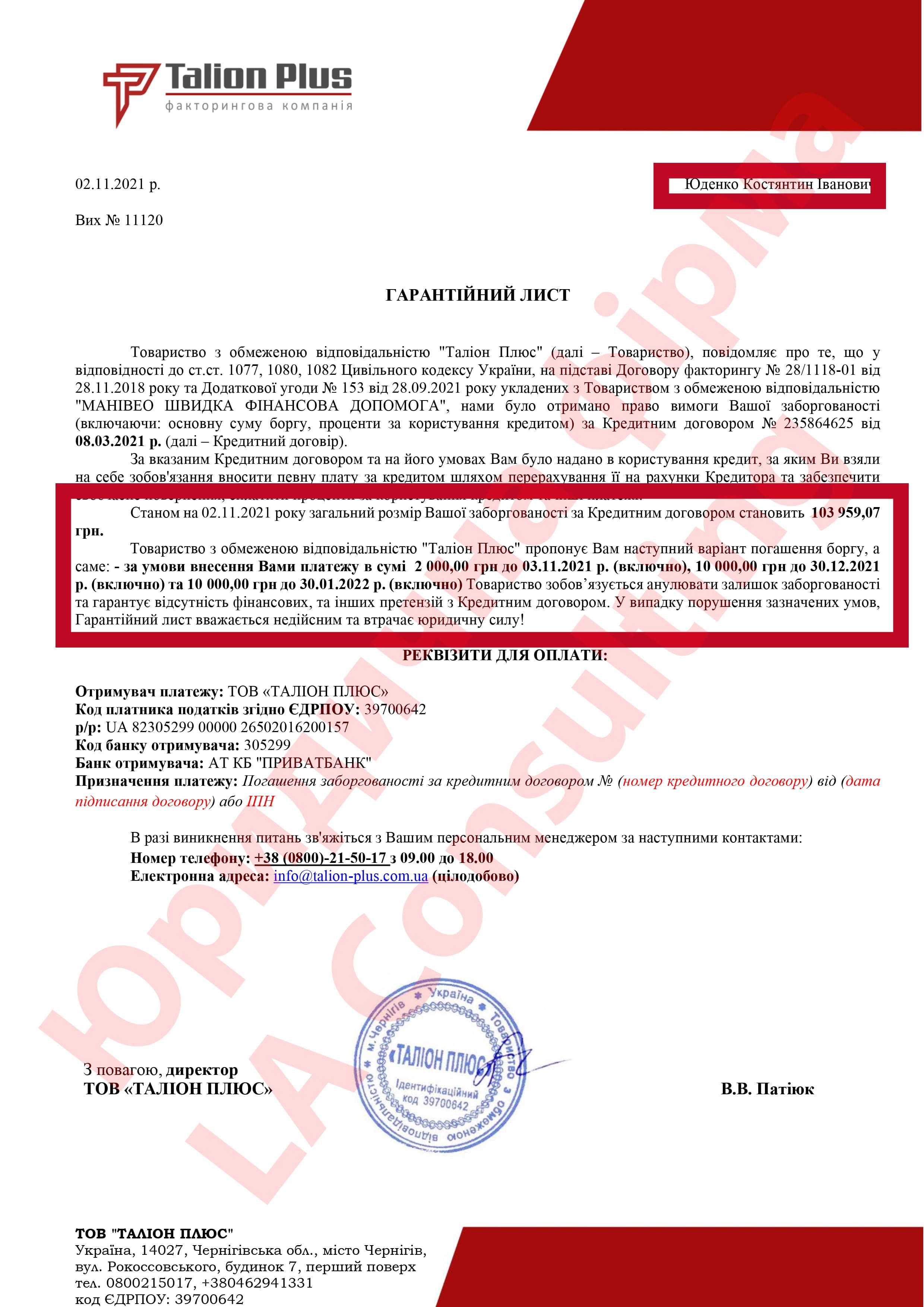

Оскаржено 81000 грн

Опис справи

Вимагали від клієнта: 103 959 грн

Було оскаржено: 81000 грн

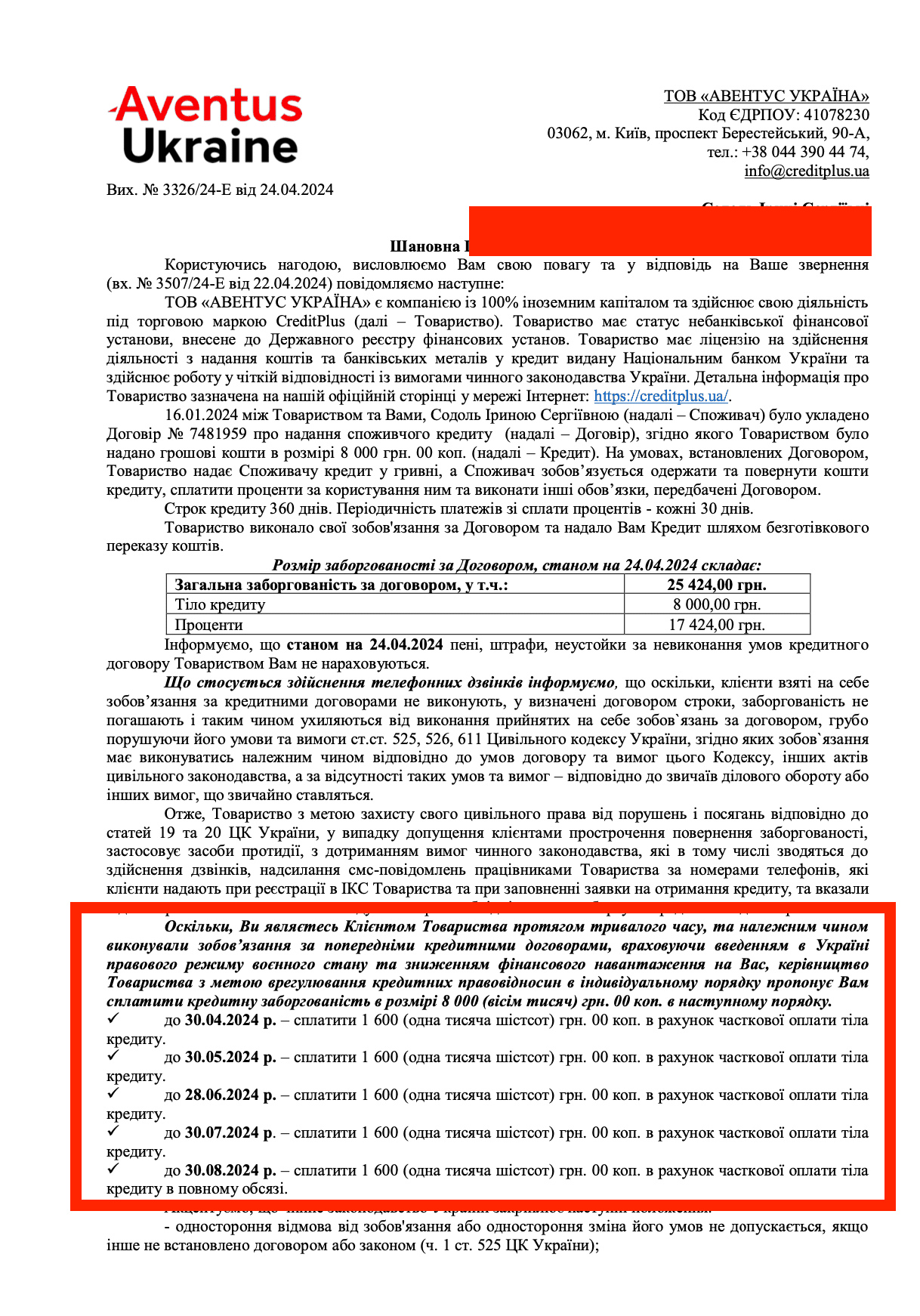

Оскаржено 17424 грн

Опис справи

Вимагали від клієнта: 25424 грн

Було оскаржено: 17424 грн

Думка юриста. З власного досвіду скажу: рефінансування має сенс лише тоді, коли нова угода реально дешевша; оцінювати треба загальну переплату, а не лише щомісячний платіж. Як діяти у такій ситуації, читайте у розділі «рефінансування мікрозаймів».

Визначення. Рефінансування має сенс лише тоді, коли нова угода реально дешевша; оцінювати треба загальну переплату, а не лише щомісячний платіж. Детальніше — у матеріалі «рефінансування мікрозаймів».

Відгуки та пропозиції

Чому нам можна довіряти

🇺🇦 Наша юридична фірма підписує з кожним клієнтом Договір через ДІЮ

👨🏻💼 Ми несемо відповідальність і гарантуємо законність всіх рекомендацій наших спеціалістів.

🔐 Всі оплати приймаємо тільки на розрахунковий рахунок юридичної фірми

✅ Супровождуємо до повного вирішення завдання клієнта

Гарантія через ДІЮ

Закони які регулюють питання кредитування в Україні.

При розгляді цього питання необхідно керуватися нормами Цивільного Кодексу України (ЦКУ), Кодексу України про процедуру банкрутства, Закону України “Про банки і банківську діяльність” та Закону України “Про захист персональних даних”.

Якщо мова йде про будь-яких неправомірних діях з боку колекторів, то потрібно звертатися до норм Кримінального кодексу України та Цивільного Кодексу України.

Закінчення строку позовної давності кредитного боргу.

Позовна давність – це тимчасові рамки, під час яких банк і МФО можуть пред’явити до боржника вимоги про виконання його фінансових зобов’язань за кредитним боргу.

Нормативно-правовою базою тут виступатиме Цивільний Кодекс України (ЦКУ). Згідно з нормами статті 257 ЦКУ – термін позовної давності в Україні становить 3 роки.

Як можна легально списати борги по кредиту в банку в Україні?

Є кілька можливих варіантів, які допоможуть здійснити списання кредитного боргу:

- закінчення строку давності кредиту;

- немає рухомого і нерухомого майна у власності позичальника;

- процедура банкрутства;

- рефінансування кредиту.

Зараз ми детальніше розберемо кожен з вищезазначених способів списання кредитного боргу.

«LA Consulting» допоможе Вам розібратися з кредитними боргами в мікропозик і банках і заощадить Ваш час.

Актуальним завжди залишається питання, чи можна списати борги по кредиту в МФО і банку в Україні? Якщо так, то як саме можна списати кредитний борг, скориставшись легальними способами в Україні? Про це і піде мова в нашій сьогоднішній статті.

Через нестабільну економічну ситуацію по всій території України, пов’язану з пандемією і карантинними обмеженнями, багато позичальників зіткнулися з проблемою неможливості повернення наданих їм в борг кредитних коштів. Кожен з нас, хоча б раз в житті, стикався з такою ситуацією особисто, або ж, знає з досвіду своїх знайомих про проблематичність повернення грошей.

Фінансові установи також змушені пристосовуватись до роботи в нових реаліях, тому, можна помітити, що в кредитних договорах все частіше з’являються нові умови і хитрощі для клієнтів. У пунктах договорів кредитування дуже чітко, детально і завуальовано заздалегідь прописані процентні ставки, в разі прострочення оплати по кредиту і виникнення боргу, пеня і штрафні санкції, які почнуть застосовувати в перший же день після прострочення оплати зазначеної в документах грошової суми. Тому, якщо у Вас виникають сумніви щодо кредитного договору та умов по ньому, радимо звернутися до практикуючих юристів, які зможуть ретельно проаналізувати договір і пояснити Вам всі його “підводні камені”.

Списання боргів в Україні можливе не через обіцянку «прибрати кредит», а через юридичну перевірку договорів, тіла кредиту, процентів, штрафів, пені, строків, виконавчих проваджень, дій колекторів і реальної платоспроможності боржника. Після такої перевірки я обираю законний шлях: реструктуризацію, списання частини нарахувань, закриття боргу за домовленістю, оскарження незаконних вимог, банкрутство фізичної особи або захист у суді та виконавчому провадженні.

Які борги можна списати або зменшити

Кредити банків

Банківський кредит можна зменшити або частково закрити через переговори, реструктуризацію, оскарження незаконних нарахувань або судовий захист. Я перевіряю кредитний договір, графік платежів, проценти, штрафи, комісії, строк позовної давності, вимоги банку та судові документи.

Якщо банк подав до суду, важливо не визнавати всю суму автоматично. Часто окремо можна оспорювати проценти після закінчення строку кредитування, штрафні санкції, комісії або неправильний розрахунок заборгованості.

Мікрозайми МФО

Списання боргів МФО зазвичай починається з перевірки тіла кредиту. Потрібно встановити, скільки людина реально отримала, скільки вже сплатила, скільки разів оформлювала пролонгацію і яка частина боргу складається з процентів, штрафів та пені.

У багатьох справах по мікрозаймах тіло кредиту невелике, але через щоденну ставку і повторні продовження сума вимог зростає в кілька разів. Саме тому я не раджу платити МФО без розрахунку.

Кредитні картки

Борг по кредитній картці потрібно аналізувати окремо. Я перевіряю кредитний ліміт, виписки, анкету-заяву, тарифи, процентну ставку, зміну умов і докази того, що клієнт погодив саме ці правила.

У спорах з банками по кредитних картках часто виникає питання: чи довів банк погодження тарифів, штрафів, пені та процентів. Якщо таких доказів немає, частину вимог можна оспорювати.

Виконавчі провадження

Якщо борг уже потрапив до виконавця, потрібно перевірити виконавчий документ, суму стягнення, виконавчий збір, арешт карти, постанови виконавця і можливість оскарження.

Іноді списання або зменшення боргу можливе не тільки через переговори з кредитором, а й через скасування судового рішення, оскарження виконавчого напису нотаріуса, зняття арешту або закінчення виконавчого провадження.

Чим списання відрізняється від реструктуризації

Списання боргу

Списання боргу означає, що кредитор повністю або частково відмовляється від вимог, або боржник звільняється від частини зобов’язань у законній процедурі. Це може стосуватися процентів, штрафів, пені, комісій або навіть частини основного боргу.

Але списання має бути підтверджене письмово. Якщо кредитор по телефону каже, що «борг закритий», але не дає довідку або угоду, ризик повторних вимог залишається.

Реструктуризація боргу

Реструктуризація боргу — це не завжди списання. За Законом України «Про споживче кредитування» кредитор і споживач можуть проводити реструктуризацію зобов’язань за договором про споживчий кредит, тобто змінювати умови повернення кредиту. Закон регулює загальні правові та організаційні засади споживчого кредитування в Україні.

Реструктуризація може передбачати новий графік, зменшення щомісячного платежу, продовження строку, списання частини штрафів або фіксацію боргу. Але перед підписанням потрібно перевірити, чи не включив кредитор спірні нарахування в нове тіло боргу.

Закриття боргу за домовленістю

Іноді кредитор готовий закрити борг за фіксовану суму. Наприклад, МФО може погодитися прийняти тіло кредиту або частину нарахувань, якщо борг старий і перспективи суду для кредитора неочевидні.

У такій ситуації я завжди наполягаю на письмовій домовленості. Потрібні гарантійний лист, угода, реквізити для оплати і довідка про відсутність заборгованості після платежу.

Банкрутство фізичної особи

Коли підходить банкрутство фізичної особи

Якщо боржник не може виконувати грошові зобов’язання

Процедура неплатоспроможності потрібна не кожному боржнику, а тим, хто реально не може виконувати грошові зобов’язання. Якщо людина має один невеликий борг МФО, частіше доцільніше почати з переговорів, реструктуризації або судового захисту.

Але якщо зобов’язань багато, доходу не вистачає, а виконавчі провадження і арешти блокують нормальне життя, банкрутство фізичної особи може бути реальним інструментом.

Якщо боргів багато і вони не закриваються переговорами

Банкрутство може бути доречним, якщо є борги перед банками, МФО, кредитними картками, приватними кредиторами, відкриті виконавчі провадження і немає реальної можливості домовитися з кожним кредитором окремо.

У такій ситуації я оцінюю не тільки суму боргів, а й майно, доходи, сімейний стан, поточні витрати, ризики реалізації майна і перспективу плану реструктуризації.

Якщо потрібна судова процедура відновлення платоспроможності

Заява про неплатоспроможність фізичної особи подається до господарського суду. До неї потрібно готувати опис майна, документи про право власності, декларацію про майновий стан, відомості про кредиторів і проект плану реструктуризації.

Це не проста заява «про списання». Це повноцінна судова процедура, де потрібно чесно розкрити майновий стан і запропонувати реалістичний план.

Що відбувається після відкриття справи

Після відкриття справи суд вводить процедуру, кредитори заявляють вимоги, арбітражний керуючий перевіряє інформацію, формується план реструктуризації або переходять до процедури погашення боргів.

Результатом може бути реструктуризація, виконання плану, продаж частини майна або звільнення від частини боргів після завершення процедури. Але кожен випадок залежить від документів і поведінки боржника.

Які борги не можна просто списати

Аліменти

Аліменти не можна прирівнювати до звичайного кредитного боргу. Такі зобов’язання мають особливий характер і зазвичай не списуються так, як проценти по мікрозайму або штрафи банку.

Якщо у людини є аліментна заборгованість, її потрібно аналізувати окремо.

Шкода життю та здоров’ю

Борги, пов’язані з відшкодуванням шкоди життю та здоров’ю, мають підвищений захист кредитора. Їх не можна розглядати як звичайну прострочку по кредиту.

Такі вимоги потребують окремої правової оцінки.

Борги, пов’язані з шахрайством або умисними діями

Якщо борг виник через шахрайство, підробку документів, умисні неправомірні дії або кримінальне провадження, списання може бути обмеженим або неможливим у загальному порядку.

Тут важливо не плутати звичайну несплату кредиту з боргами, що виникли з протиправних дій.

Поточні платежі після відкриття процедури

Нові зобов’язання, які виникають після відкриття процедури неплатоспроможності, не можна автоматично змішувати зі старими боргами. Поточні платежі потрібно виконувати окремо.

Якщо людина після відкриття справи бере нові кредити або створює нові борги, це може погіршити її правове становище.

Як перевірити борг перед списанням

Тіло кредиту

Спочатку я завжди встановлюю тіло кредиту: скільки людина фактично отримала. Це базова сума, від якої потрібно відштовхуватися.

Без розуміння тіла кредиту неможливо оцінити, наскільки борг завищений.

Проценти

Далі перевіряються проценти. Важливо з’ясувати ставку, період нарахування, строк кредитування і момент, після якого кредитор уже не мав права нараховувати договірні проценти в попередньому режимі.

Це особливо важливо для МФО, де проценти можуть бути основною частиною вимог.

Штрафи і пеня

Штрафи і пеню потрібно відділяти від основного боргу. Не всі санкції є законними або обґрунтованими.

Якщо штрафи непропорційні, не підтверджені договором або нараховані неправильно, їх можна оспорювати.

Платежі та пролонгації

Усі платежі мають бути враховані. Якщо людина платила за пролонгації, проценти або часткове погашення, ці суми потрібно відобразити в розрахунку.

Часто саме на цьому етапі видно, що боржник уже сплатив значну суму, але кредитор продовжує вимагати майже весь борг.

Судові рішення і виконавчі документи

Окремо потрібно перевірити, чи є судові рішення, виконавчі листи, виконавчі написи нотаріуса, постанови виконавця, арешти рахунків або утримання із зарплати.

Якщо борг уже у виконавчому провадженні, простих переговорів може бути недостатньо. Потрібно працювати і з кредитором, і з виконавцем, і з судовими документами.

Коли можна списати проценти і штрафи

Після закінчення строку кредитування

У практиці Верховного Суду сформульовано важливу позицію: після закінчення строку кредитування або пред’явлення вимоги за ч. 2 ст. 1050 ЦК України кредитор втрачає право нараховувати договірні проценти в попередньому порядку. Стаття 1050 ЦК України регулює наслідки порушення договору позичальником.

Це не означає автоматичного списання всього боргу. Але це дає підстави перевіряти проценти після прострочки і оспорювати незаконні нарахування.

Якщо банк або МФО не довели умови договору

Для кредитних карток і онлайн-кредитів потрібно перевіряти, чи довів кредитор погодження ставки, тарифів, штрафів, пені, SMS-коду, електронного акцепту та індивідуальної частини договору.

Якщо кредитор не довів конкретні умови, частину нарахувань можна ставити під сумнів.

Якщо розрахунок боргу непрозрачний

Кредитор повинен довести видачу грошей, період користування кредитом, нарахування, платежі та кінцеву суму. Якщо розрахунок боргу складається з однієї загальної цифри, я не раджу визнавати його без перевірки.

Непрозорий розрахунок — це підстава вимагати деталізацію, оспорювати суму і будувати позицію захисту.

Списання боргів МФО

Закриття за тіло кредиту

У спорах з МФО іноді можна домовитися про закриття боргу за тіло кредиту або за фіксовану суму. Це можливо, якщо нарахування спірні, борг старий або кредитор готовий отримати реальну оплату замість довгого судового спору.

Але така домовленість має бути письмовою. Потрібно отримати гарантійний лист і довідку про відсутність заборгованості після оплати.

Списання частини процентів

Списання процентів може відбуватися через угоду, реструктуризацію або судовий спір. Я завжди перевіряю, чи не перевищили проценти розумну межу, чи правильно застосована ставка і чи доведено електронний договір.

Якщо МФО не може пояснити розрахунок, це працює на користь боржника.

Скарга на колекторів

Якщо МФО або колектори дзвонять родичам, погрожують, розголошують інформацію або чинять тиск, потрібно фіксувати порушення і подавати скаргу до НБУ. Закон України «Про споживче кредитування» регулює також питання взаємодії із споживачем при врегулюванні простроченої заборгованості.

Для скарги потрібно зібрати скриншоти, записи дзвінків, номери телефонів, повідомлення і дати контактів.

Довідка про відсутність заборгованості

Після будь-якого закриття боргу потрібно отримати довідку про відсутність заборгованості. Без неї кредитор або новий власник боргу може знову заявити вимоги.

Я раджу зберігати довідку, платіжні документи і листування з кредитором окремо.

Списання боргів через суд

Якщо кредитор подав позов

Якщо кредитор подав позов, потрібно готувати відзив. У ньому слід перевірити договір, розрахунок, проценти, штрафи, пеню, строк позовної давності і всі платежі.

Суд — це не завжди погано для боржника. Іноді саме в суді можна зменшити вимоги або відбити недоведені нарахування.

Якщо є заочне рішення

Якщо суд уже ухвалив заочне рішення, потрібно перевірити строки його перегляду або апеляційного оскарження. Не варто чекати, поки рішення потрапить до виконавця і буде арештована карта.

Чим швидше перевірені строки, тим більше шансів відновити захист.

Якщо відкрито виконавче провадження

Якщо виконавче провадження вже відкрито, потрібно перевірити виконавчий документ, суму стягнення, виконавчий збір, арешт рахунків і постанови виконавця. Закон України «Про виконавче провадження» регулює примусове виконання рішень, арешт коштів боржника та дії виконавця.

У такій ситуації можливі різні шляхи: переговори зі стягувачем, оскарження виконавчого документа, зняття арешту, закінчення провадження або перегляд судового рішення.

Судова практика яку потрібно враховувати

Справа № 444/9519/12

У цій справі Велика Палата Верховного Суду сформулювала важливий висновок: після закінчення строку кредитування або пред’явлення вимоги за ч. 2 ст. 1050 ЦК України кредитор втрачає право нараховувати договірні проценти.

Для списання боргів це важливо, тому що частина вимог банку або МФО може складатися саме з процентів, які потрібно перевіряти за періодом нарахування.

Справа № 310/11534/13-ц

Ця практика використовується для ситуацій, коли кредитор пред’явив вимогу про дострокове повернення кредиту. Така вимога може змінити строк виконання зобов’язання і вплинути на подальші нарахування.

У таких справах я перевіряю дату вимоги, зміст документа, доказ направлення і подальший розрахунок банку.

Справа № 342/180/17

Для кредитних карток важливо, щоб банк довів погодження умов, процентів, тарифів, штрафів і пені. Якщо банк посилається лише на загальні правила або тарифи на сайті, цього може бути недостатньо.

Цей підхід важливий для списання або зменшення боргів по кредитних картках.

Який спосіб списання боргу обрати

| Ситуація боржника | Вид боргу | Що перевіряє юрист | Законний інструмент | Документи | Ризик без перевірки | Можливий результат | Рекомендація юриста |

|---|---|---|---|---|---|---|---|

| Декілька боргів МФО | Мікрозайми | Тіло кредиту, проценти, пролонгації | Переговори, реструктуризація, суд | Договори, платежі, розрахунки | Оплата завищених сум | Закриття за фіксовану суму | Не платити без письмової угоди |

| Борг по кредитній картці | Банківський кредит | Ліміт, виписку, тарифи | Оспорювання нарахувань | Анкета, виписки, тарифи | Визнання недоведених умов | Зменшення боргу | Перевірити погодження умов |

| Банк подав до суду | Кредит | Позов, розрахунок, строки | Відзив на позов | Позов, договір, платежі | Заочне рішення | Зменшення або відмова в частині вимог | Захищатися письмово |

| Є заочне рішення | Судовий борг | Строки перегляду | Заява про перегляд або апеляція | Рішення суду, конверти, докази | Передача виконавцю | Відновлення розгляду | Не чекати арешту |

| Відкрито виконавче провадження | Виконавчий борг | Виконавчий документ, суму, збір | Оскарження, переговори, зняття арешту | Постанови виконавця | Списання коштів | Закінчення або зменшення стягнення | Перевірити підставу |

| Арештована карта | Кредит або МФО | Хто стягує і на якій підставі | Зняття арешту, оскарження | Постанова, банк, АСВП | Блокування доходів | Відновлення доступу до рахунків | Діяти терміново |

| Дохід не дозволяє платити понад 50% платежів | Багато боргів | Доходи, майно, кредиторів | Неплатоспроможність фізичної особи | Декларація, опис майна, план | Хаотичні стягнення | План реструктуризації | Оцінити банкрутство |

| Потрібне банкрутство фізичної особи | Системна заборгованість | Усі борги і майновий стан | Судова процедура | Заява, декларація, документи | Відмова у відкритті справи | Реструктуризація або звільнення від боргів | Готувати документи заздалегідь |

Висновок юриста

У моїй практиці списання боргів рідко починається з повного прощення кредиту. Найчастіше спочатку потрібно розібратися, яка частина боргу є тілом кредиту, а яка складається з процентів, штрафів, пені, пролонгацій і спірних нарахувань.

Я бачив багато випадків, коли людина роками платила МФО або банк, але борг майже не зменшувався. Я вважаю помилкою вірити обіцянці «спишемо все» без аналізу договорів, судових рішень і майнового стану.

Законний шлях інший: перевірка документів, переговори, реструктуризація, судовий захист або процедура неплатоспроможності, якщо боржник реально не може виконувати зобов’язання. Тільки так списання боргів може бути не рекламною обіцянкою, а юридично захищеним результатом.

FAQ

Що таке списання боргів в Україні?

Списання боргів — це повне або часткове припинення вимог кредитора, зменшення незаконних нарахувань, закриття боргу за домовленістю, реструктуризація або звільнення від частини зобов’язань у процедурі неплатоспроможності.

Чи можна законно списати борги МФО?

Так, борги МФО можна зменшити або частково списати через переговори, реструктуризацію, оскарження процентів і штрафів або судовий захист. Але потрібна перевірка договору і розрахунку.

Чим списання боргу відрізняється від реструктуризації?

Списання означає відмову кредитора від частини вимог або звільнення боржника від зобов’язань. Реструктуризація змінює порядок повернення боргу: графік, строк, платежі або умови.

Коли підходить банкрутство фізичної особи?

Банкрутство фізичної особи підходить, якщо боржник реально не може виконувати грошові зобов’язання, має багато боргів, виконавчі провадження, арешти і потребує судової процедури відновлення платоспроможності.

Які документи потрібні для списання боргів?

Потрібні кредитні договори, виписки, розрахунки боргу, графіки платежів, судові рішення, виконавчі документи, постанови виконавців, довідки про доходи, документи про майно і листування з кредиторами.

Чи можна списати проценти і штрафи по кредиту?

Так, якщо проценти або штрафи нараховані неправильно, не підтверджені договором, розрахунок непрозорий або кредитор втратив право нараховувати договірні проценти після закінчення строку кредитування.

Чи списуються борги після виконавчого провадження?

Сам факт виконавчого провадження не означає автоматичного списання. Але можна перевірити виконавчий документ, суму стягнення, арешти, виконавчий збір і підстави для закінчення або оскарження провадження.

Що робити, якщо колектори вимагають старий борг?

Потрібно запросити документи: договір, розрахунок, підставу переходу права вимоги і повноваження колекторів. Якщо є погрози або розголошення інформації, варто подавати скаргу до НБУ.

Чи можна списати борг по кредитній картці?

Так, частину боргу по кредитній картці можна оспорювати, якщо банк не довів погодження тарифів, процентів, штрафів або неправильно розрахував заборгованість.

Коли потрібен юрист для списання боргів?

Юрист потрібен, якщо боргів багато, є МФО, колектори, суд, заочне рішення, виконавче провадження, арешт карти або людина розглядає банкрутство фізичної особи.