Як позбутися колекторів? Юридичний захист Українців і зупинка дзвінків

працюємо по договору

через Дію Підпис

Юрист допоможе

✅ припинити дзвінки

💸 оскаржити високі о/0 і просрочку

👮♀️ підготовити заяви до поліції

🙅🏻 зупинити розсилки

👨🏻⚖️ захистити в суді

Хочеш порахувати вартість послуг юриста по своїй справі? Тисни кнопку ⬇️

Ви звернулися в юридичну фірму

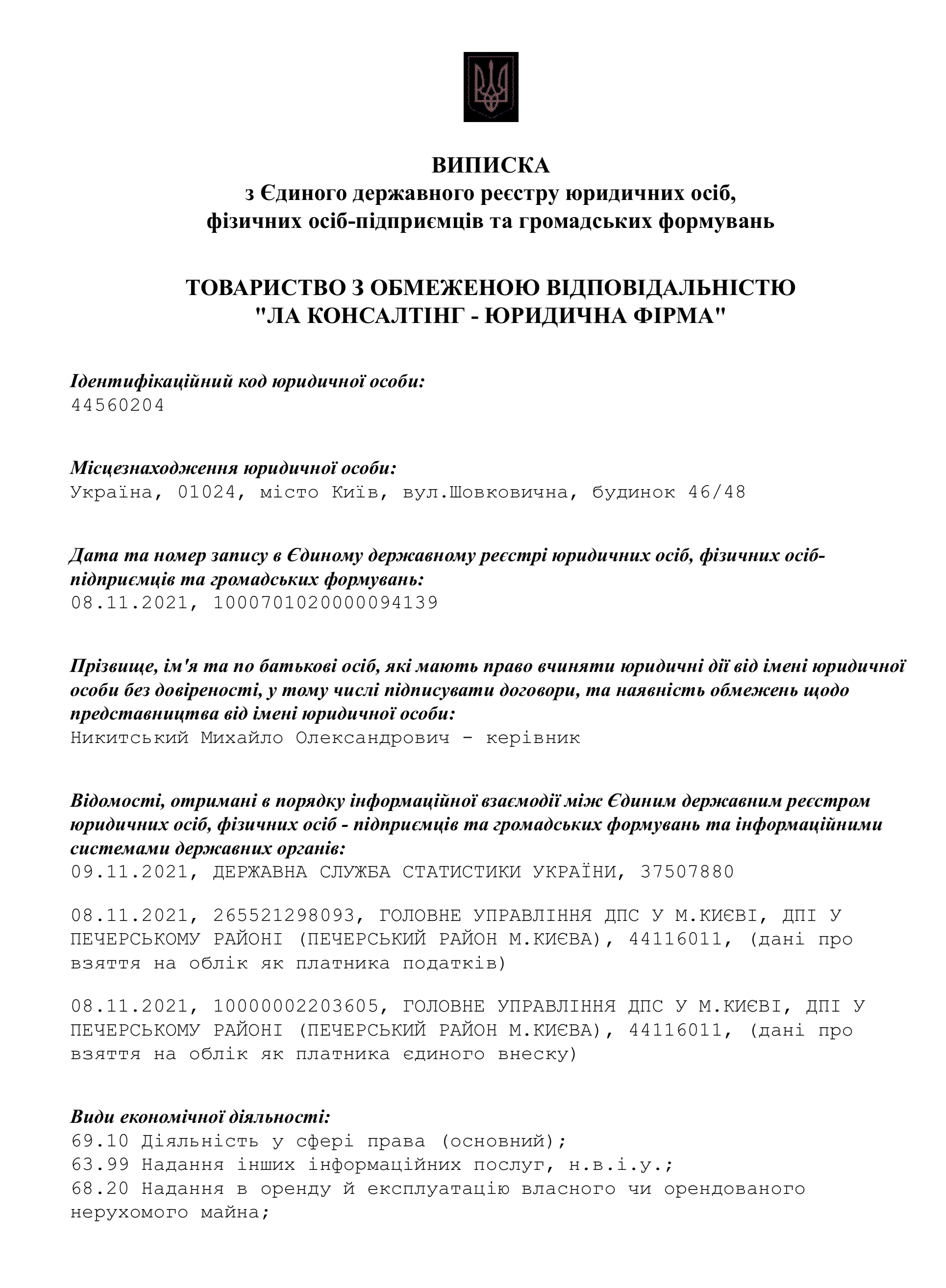

ЛА Консалтінг

-У нашій команді працюють юристи в усіх напрямках юридичних та бухгалтерських послуг.

-Вас будуть супроводжувати одні з кращих юристів України в сфері банківського права.

-За рік обслуговуємо понад 700 клієнтів.

Свідоцтво про реєстрацію юридичної фірми

РЕЗУЛЬТАТ ВІД ПОДАЧІ СКАРГИ

Оштрафували Манівео

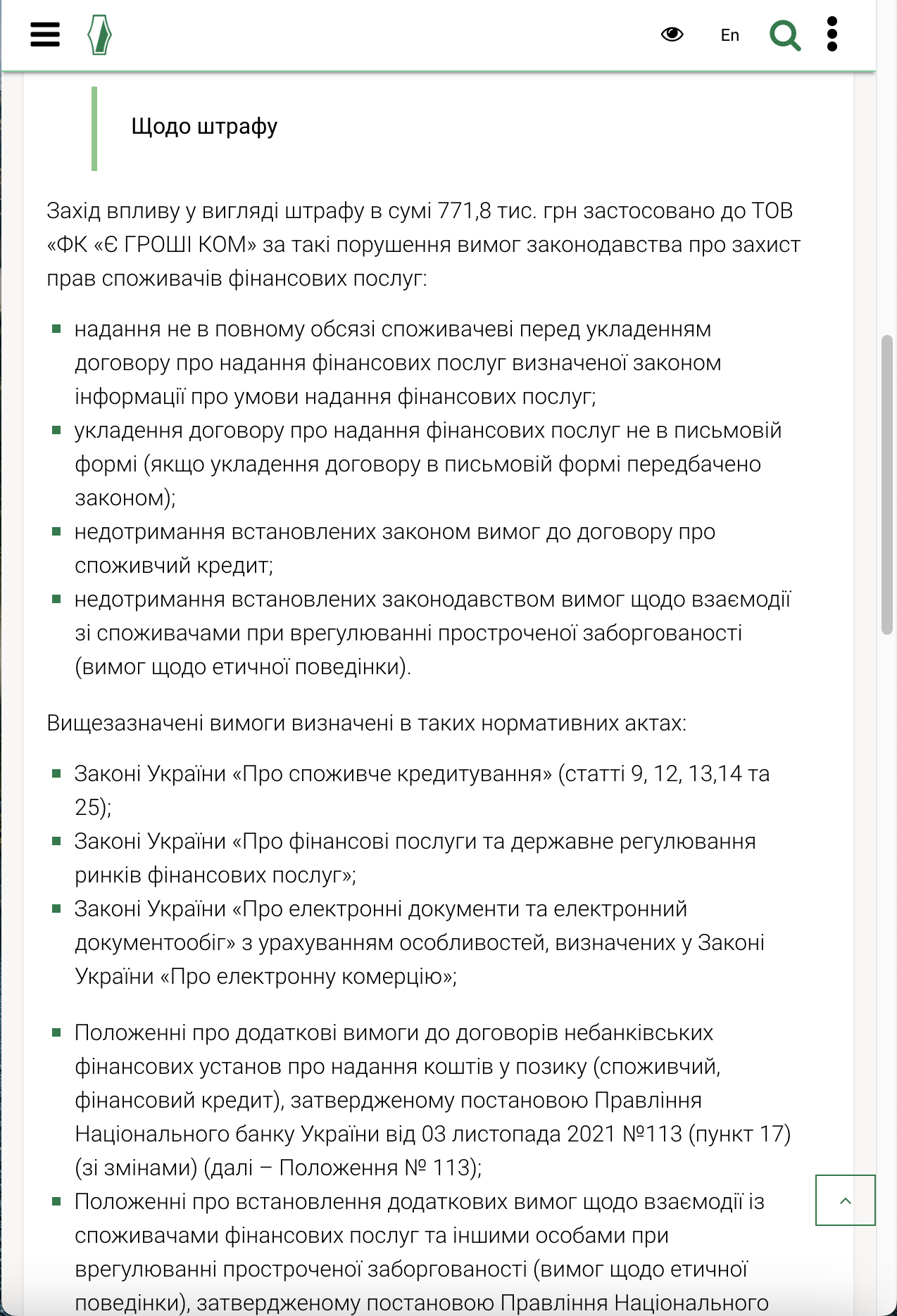

За поданою скаргою,

На компанію Манівео накладено штраф 766700 грн.

За порушення правил нарахування відсотків

За порушення етикету спілкування з клієнтами і дзвінки 3 особам

За поданою скаргою,

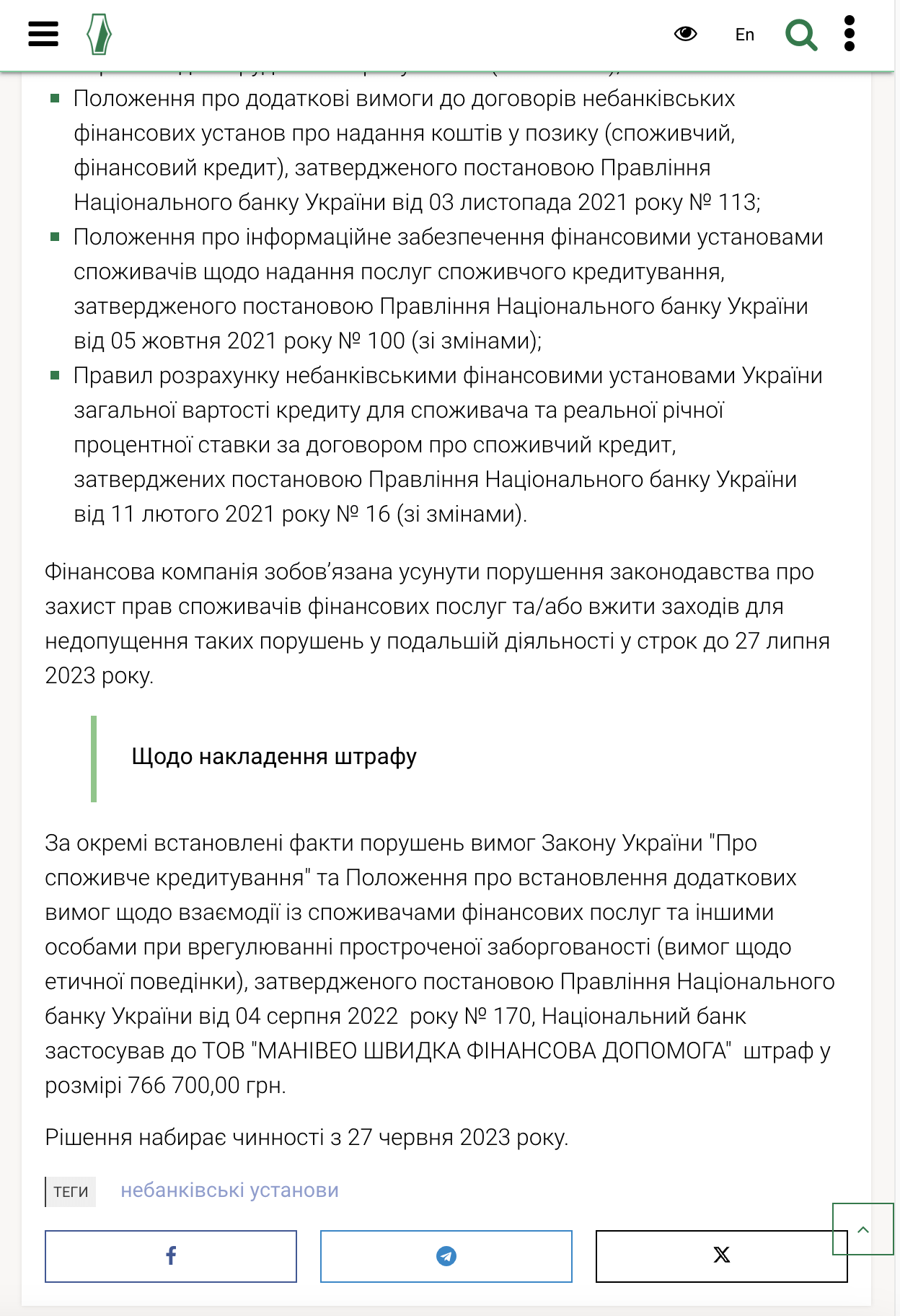

На компанію Є – ГРОШІ накладено штраф 771 800 грн.

За порушення правил нарахування відсотків

За порушення етикету спілкування з клієнтами і дзвінки 3 особам

За поданою скаргою,

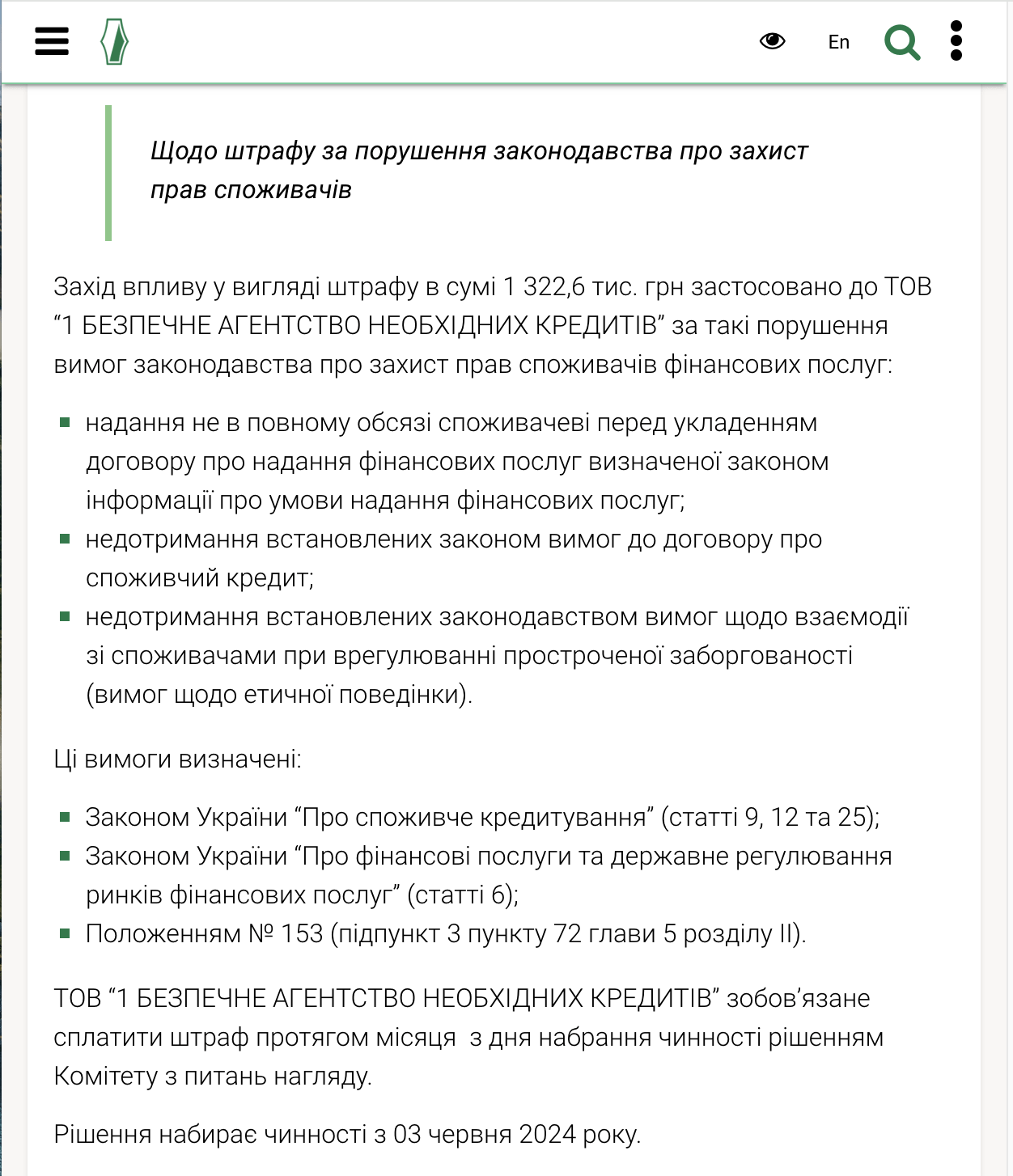

На компанію МАЙКРЕДИТ накладено штраф 1 322 000 грн.

За порушення правил нарахування відсотків

За порушення етикету спілкування з клієнтами і дзвінки 3 особам

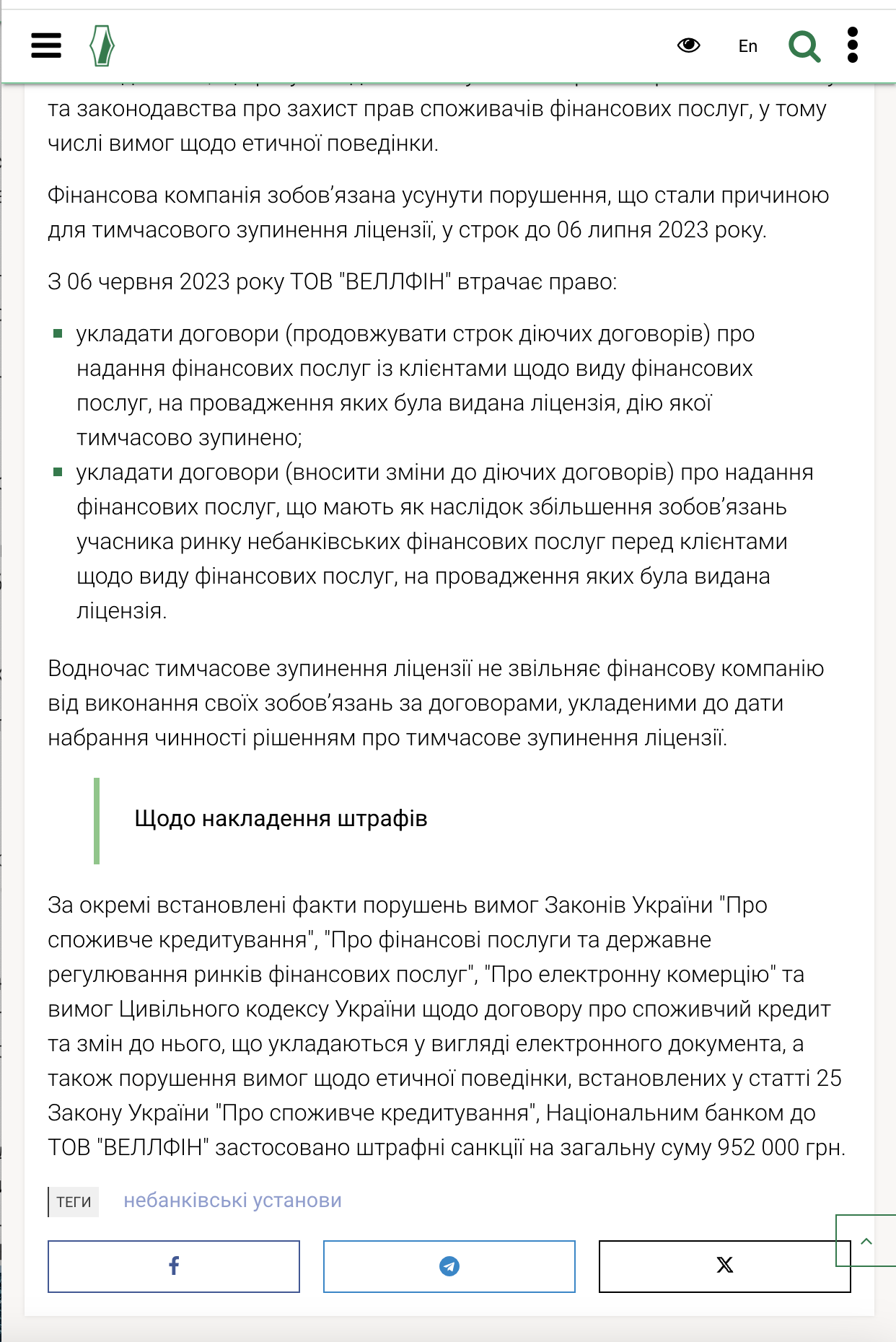

Оштрафували Веллфін

За поданою скаргою,

На компанію ВЕЛЛФІН накладено штраф 952 000 грн.

За порушення правил нарахування відсотків

За порушення етикету спілкування з клієнтами і дзвінки 3 особам

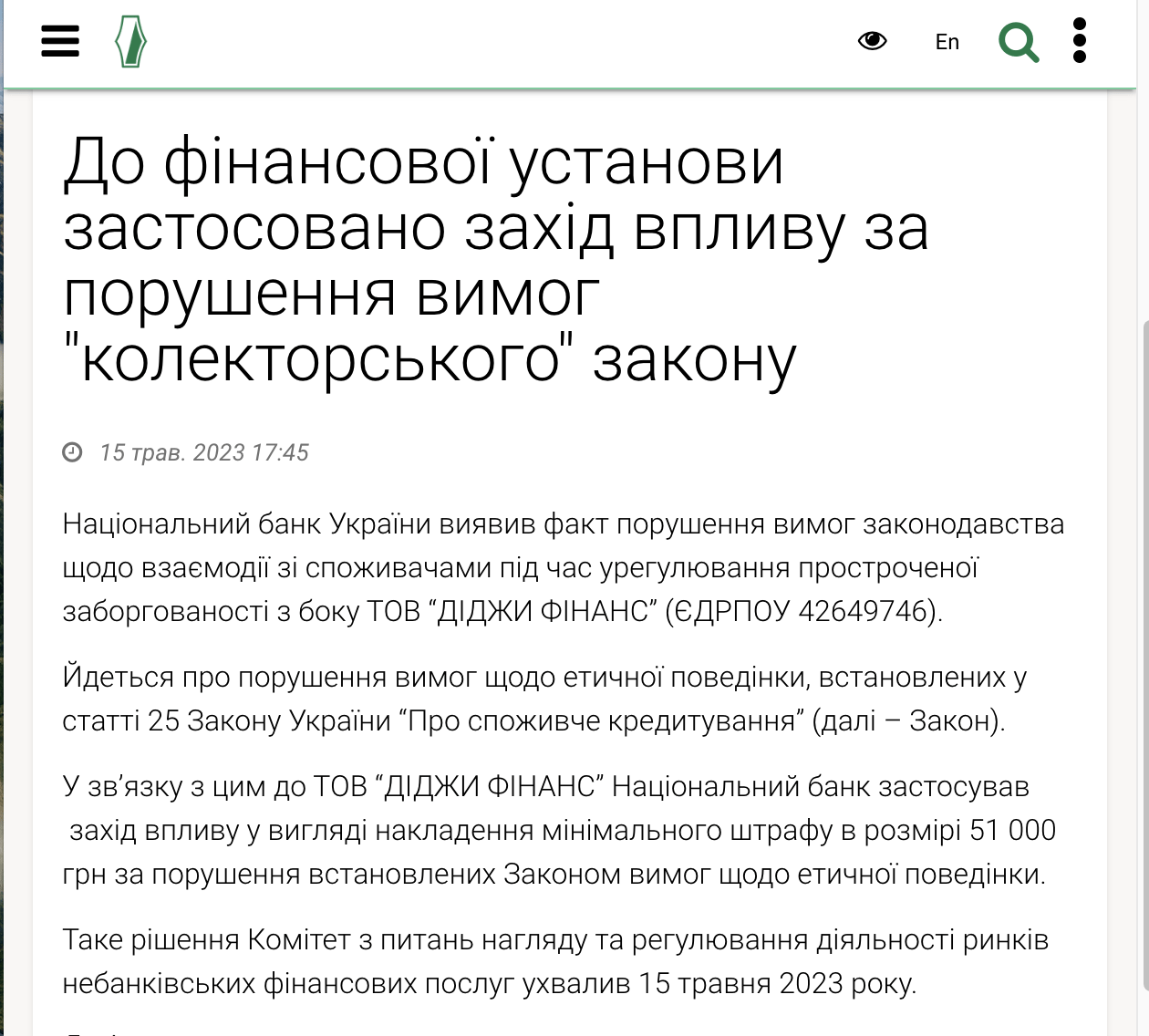

За поданою скаргою,

На компанію ДІДЖИ ФІНАНС накладено штраф 51 000 грн.

За порушення правил нарахування відсотків

За порушення етикету спілкування з клієнтами і дзвінки 3 особам

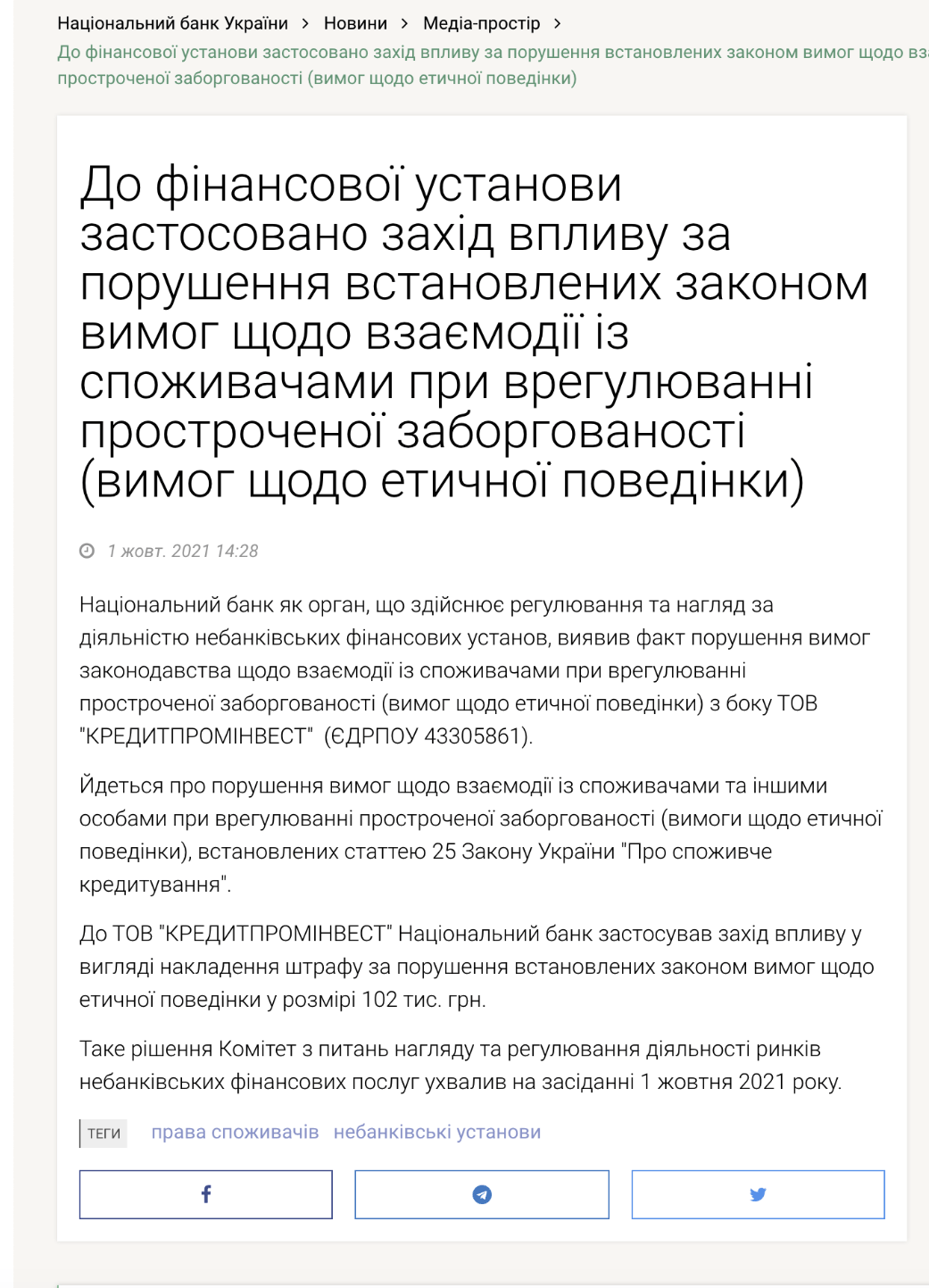

За поданою скаргою,

На компанію КРЕДИТПРОМІНВЕСТ накладено штраф 102 000 грн.

За порушення правил нарахування відсотків

За порушення етикету спілкування з клієнтами і дзвінки 3 особам

Відгуки

Інструкція по спілкуванню з колекторами

Хочеш порахувати вартість послуг юриста по своїй справі? Тисни кнопку ⬇️

Результати від роботи юриста

Захист від колекторів в Україні починається з перевірки, чи має компанія право врегульовувати прострочену заборгованість, чи внесена вона до реєстру НБУ, на якій підставі вимагає борг і чи не порушує правила етичної поведінки під час дзвінків, повідомлень, контактів з родичами, роботодавцем або третіми особами. Якщо колектори погрожують, шантажують, телефонують через чужий кредит, розголошують персональні дані або вводять в оману щодо суду, арешту чи кримінальної відповідальності, потрібно фіксувати докази, вимагати документи про борг, подавати скаргу кредитору і НБУ, а у випадку погроз звертатися до поліції та суду.

Захист від колекторів: що це означає на практиці

Захист від колекторів — це не магічне списання боргу

А юридична робота з перевірки законності вимог і способу спілкування. Механізм простий: спершу з’ясовується, чи реальний борг і чи має право конкретна компанія його вимагати, а вже потім оцінюється, чи дотримані правила взаємодії зі споживачем. У моїй практиці більшість клієнтів плутають дві різні речі: наявність боргу і законність дій колекторів. Можна мати реальну заборгованість за мікрокредитом, але при цьому колектор однаково не має права телефонувати вночі, погрожувати родичам чи видавати себе за поліцію. І навпаки — навіть бездоганно ввічливий колектор не врятує ситуацію, якщо борг чужий або вимога безпідставна. Тому захист завжди будується у двох площинах одночасно: перевірка самого боргу і перевірка поведінки тих, хто його стягує. Наслідок такого підходу — людина перестає платити «за страх» і починає платити (або не платити) лише на підставі документів.

Хто такі колектори і коли вони можуть вимагати борг

Перш ніж реагувати на дзвінки, варто зрозуміти, з ким саме ви маєте справу

І чи має ця особа законне право вимагати кошти. Від цього залежить уся подальша стратегія захисту.

Кредитор, новий кредитор і колекторська компанія

Між банком, мікрофінансовою організацією, фінансовою компанією і колектором є принципова різниця, яку важливо розуміти. Банк або МФО — це первинний кредитор, який видав вам гроші за договором споживчого кредиту. Фінансова компанія може стати новим кредитором, якщо викупила вашу заборгованість за договором відступлення права вимоги (цесії) або факторингу. Колекторська компанія найчастіше не є власником боргу взагалі — вона лише діє за дорученням кредитора і стягує заборгованість від його імені. У моїй практиці люди часто переказують гроші «колектору» на сумнівні реквізити, хоча той не мав права приймати платежі. Наслідок: борг перед справжнім кредитором залишається, а сплачене повернути майже неможливо.

Реєстр колекторських компаній НБУ

Право працювати з простроченою заборгованістю за споживчими кредитами безпосередньо залежить від внесення компанії до реєстру колекторських компаній, який веде Національний банк України. НБУ прямо вказує, що незареєстрованим компаніям заборонено врегульовувати прострочену заборгованість за споживчими кредитами. Це означає, що першим кроком захисту є перевірка назви компанії за реєстром на офіційному ресурсі НБУ. Якщо компанії в реєстрі немає, будь-які її дії зі стягнення боргу за споживчим кредитом є незаконними вже за цією ознакою. У моїй практиці посилання на відсутність у реєстрі часто діє відрізвлююче навіть на найагресивніших операторів. Наслідок перевірки — ви розумієте, чи взагалі має право ця особа вас турбувати.

Які документи має надати колектор

Колектор зобов’язаний підтвердити свої повноваження і сам факт боргу, а не просто називати суму по телефону. На вимогу він повинен повідомити назву компанії, первинного кредитора, номер і дату договору, суму заборгованості з розбивкою на тіло кредиту, проценти, пеню та штрафи, а також підставу своїх дій — договір відступлення права вимоги або договір з кредитором. Без цих документів вимога залишається голослівною, і платити за нею ризиковано. У моїй практиці прохання надіслати письмово розрахунок боргу і підставу повноважень нерідко зупиняє «колекторів», які насправді працюють із застарілими чи помилковими базами. Наслідок: ви отримуєте документи для перевірки або тишу, що сама по собі показова.

Що колекторам дозволено робити

Закон не забороняє стягнення боргу як таке — він обмежує способи, час і частоту взаємодії зі споживачем. Опорна норма тут — стаття 25 Закону України «Про споживче кредитування», яка регулює етичну поведінку при врегульовуванні простроченої заборгованості.

Телефонні дзвінки і повідомлення

Дзвінки і повідомлення дозволені лише в межах закону і без елементів тиску. Колектор може телефонувати, нагадувати про борг, пропонувати погашення, але без погроз, обману і поза встановленими часовими обмеженнями. Кожен контакт має супроводжуватися ідентифікацією: оператор повинен назвати себе, компанію та мету дзвінка. У моїй практиці саме записи перших дзвінків часто стають головним доказом, бо оператори на початку розмови ще не контролюють емоції. Наслідок законного дзвінка — інформування, а не залякування; усе, що виходить за ці межі, вже є порушенням.

Письмові вимоги

Письмова вимога — це нормальний і законний інструмент, якщо вона оформлена правильно. У ній має бути зазначено кредитора, суму заборгованості з розрахунком, підставу вимоги та контактні дані відправника. Така вимога дає вам можливість спокійно перевірити інформацію, а не реагувати під тиском у моменті. У моїй практиці письмова вимога значно зручніша за дзвінки саме тому, що її можна зіставити з договором і розрахунком. Наслідок: за наявності коректної письмової вимоги легше або визнати борг, або аргументовано його оскаржити.

Переговори про реструктуризацію

Якщо борг реальний, переговори про реструктуризацію — це законний і часто вигідний шлях. Колектор або кредитор може запропонувати розстрочку, зменшення штрафних санкцій чи списання частини пені. Принципове правило: усі домовленості мають фіксуватися письмово, а не лишатися усними обіцянками по телефону. У моїй практиці усні «знижки» зникали одразу після переказу частини суми, бо довести їх було нічим. Наслідок письмової фіксації — домовленість стає зобов’язанням, на яке можна посилатися згодом.

Що колекторам заборонено

Закон чітко окреслює межу, за якою спілкування перетворюється на правопорушення

Саме фіксація цих порушень і стає основою захисту.

Погрози, шантаж і приниження

Колекторам заборонено погрожувати, шантажувати і принижувати боржника чи його близьких. Обіцянки «тюрми», «виїзної групи», незаконного арешту майна чи кримінальної справи — це класичні приклади недопустимої поведінки. Стаття 25 Закону України «Про споживче кредитування» прямо забороняє вчинення дій, що принижують честь і гідність. У моїй практиці люди під впливом таких погроз позичали гроші у знайомих, щоб «закрити» сумнівний борг, хоча реальних підстав для паніки не було. Наслідок фіксації погроз — це не лише підстава для скарги до НБУ, а й матеріал для заяви до поліції.

Дзвінки родичам, роботодавцю і сусідам

Спілкування з третіми особами суворо обмежене і в більшості випадків незаконне. Колектор не має права обговорювати ваш борг із родичами, роботодавцем, сусідами чи будь-якими сторонніми людьми без законних підстав. Близькі та треті особи не зобов’язані сплачувати чужу заборгованість і не повинні зазнавати тиску. У моїй практиці дзвінки на роботу часто завдають людині найбільшої шкоди, бо створюють репутаційні наслідки і стрес незалежно від суми боргу. Наслідок таких дзвінків — окрема підстава для скарги, адже йдеться вже й про незаконну обробку та розголошення персональних даних.

Нічні дзвінки і надмірна частота контактів

Час і частота взаємодії жорстко обмежені. За положеннями статті 25 Закону України «Про споживче кредитування» взаємодія зі споживачем у нічний час, тобто з 20:00 до 9:00, а також у вихідні та святкові дні, не допускається. Автодозвон, десятки дзвінків на день і безперервні повідомлення — це порушення вимоги про розумну частоту контактів. У моїй практиці саме роздруківка дзвінків із зазначенням часу і кількості стає одним із найсильніших доказів систематичного тиску. Наслідок — навіть без погроз сам факт нічних та надмірних дзвінків є самостійним порушенням.

Незаконне використання персональних даних

Колектор не має права вільно поширювати чи збирати ваші персональні дані поза межами закону. Телефон, адреса, місце роботи, фото, документи, дані родичів — усе це захищені персональні дані, обробка яких потребує законної підстави. Розголошення інформації про борг стороннім особам або публікація її в соцмережах є грубим порушенням. У моїй практиці саме незаконне використання даних родичів найчастіше і дає підставу для позову, бо шкоду відчуває одразу кілька людей. Наслідок: потерпілий може вимагати припинення обробки даних і компенсації шкоди.

Введення в оману

Колектору заборонено вводити боржника в оману щодо сутті та наслідків ситуації. Він не може видавати себе за суд, поліцію, державного виконавця чи будь-який державний орган, лякати неіснуючими судовими рішеннями чи арештом. Така поведінка має ознаки маніпуляції і може містити склад правопорушення. У моїй практиці люди показували «постанови» і «ухвали», надіслані у месенджерах, які виявлялися підробленими шаблонами без жодної юридичної сили. Наслідок викриття обману — повна втрата довіри до вимоги і додаткова підстава для звернення до правоохоронних органів.

Що робити, якщо колектори дзвонять через чужий борг

Ситуація з чужим боргом — одна з найпоширеніших і водночас найбезглуздіших

Алгоритм дій тут має бути спокійним і документальним, а не емоційним.

Вимагати документи

Перший крок — попросити підтвердити, чому саме ваш номер опинився в кредитній справі. Ви маєте право вимагати назву компанії, кредитора, номер договору і пояснення підстави обробки вашого номера. Часто з’ясовується, що номер раніше належав іншій людині або був вказаний як «контактний» без вашої згоди. У моїй практиці одного запиту про підставу внесення номера буває достатньо, щоб дзвінки припинилися. Наслідок: ви отримуєте або документи, або визнання помилки.

Повідомити, що ви не боржник

Далі варто письмово зафіксувати, що ви не є боржником. У зверненні слід чітко зазначити, що ви не є стороною договору, не поручитель, не спадкоємець і не давали згоди бути контактною особою. Така письмова заява переводить спілкування з емоційної площини в юридичну. У моїй практиці письмове повідомлення є важливим тому, що згодом саме воно доводить: компанію попереджали, а вона продовжувала дзвонити. Наслідок — кожен наступний дзвінок після такого повідомлення посилює вашу позицію.

Подати скаргу до кредитора і НБУ

Якщо дзвінки через чужий борг тривають, наступний крок — скарга кредитору і до НБУ. Національний банк України приймає звернення громадян через онлайн-форму, електронну пошту, контакт-центр і чат-бот. У зверненні треба вказати компанію, суть порушення і додати докази. У моїй практиці скарга до НБУ з доданими записами дзвінків діє ефективніше за будь-які телефонні суперечки. Наслідок: регулятор може застосувати заходи впливу до компанії, а тиск на людину припиняється.

Як фіксувати порушення колекторів

Без доказів навіть найгрубіше порушення залишається словами проти слів

Тому фіксація — це фундамент усього захисту.

Запис дзвінків

Аудіозапис розмов — найцінніший доказ. Фіксуйте дату, час, номер, ім’я оператора, назву компанії та зміст розмови, особливо погрози чи обман. Записи варто зберігати в кількох місцях, щоб не втратити їх. У моїй практиці саме аудіо найкраще передає тон і характер тиску, який неможливо відобразити у простому описі. Наслідок: запис стає основним матеріалом і для скарги до НБУ, і для заяви до поліції.

Скриншоти повідомлень

Усі письмові контакти потрібно зберігати у вигляді скриншотів. Це стосується SMS, повідомлень у Viber, Telegram, на електронній пошті, у Facebook та Instagram. Важливо, щоб на скриншоті було видно номер чи акаунт відправника, дату і час. У моїй практиці скриншоти з месенджерів часто містять прямі погрози, які оператори по телефону вже не повторюють. Наслідок: письмові докази важко спростувати, тому вони суттєво підсилюють позицію.

Свідки і документи

Окрім техніки, важливі живі свідки і паперові докази. Родичі та колеги, яким телефонували, можуть підтвердити факт незаконних контактів, а листи, роздруківки і копії звернень доповнюють картину. Сукупність доказів завжди переконливіша за один епізод. У моїй практиці показання родича про дзвінки на роботу нерідко стають вирішальними у питанні моральної шкоди. Наслідок: чим ширше коло доказів, тим складніше компанії заперечувати систематичність порушень.

Запит інформації про борг і персональні дані

Окремий інструмент — письмовий запит про підставу обробки даних і документи по боргу. Ви маєте право вимагати, на якій підставі обробляються ваші персональні дані та звідки взято інформацію про заборгованість. Відповідь або її відсутність самі стають доказом. У моїй практиці ненадання відповіді на такий запит згодом використовувалося як аргумент про незаконність обробки даних. Наслідок: ви або отримуєте документи для перевірки боргу, або фіксуєте чергове порушення.

Куди скаржитися на колекторів

Захист передбаляє кілька паралельних адрес для скарг

І кожна з них працює на свою мету. Обрати правильну інстанцію так само важливо, як і зібрати докази.

Скарга кредитору або новому кредитору

Перша адреса — сам кредитор або новий кредитор. Кредитор відповідає за дії залученої колекторської компанії, тому скарга йому часто діє швидко. У зверненні слід описати порушення і вимагати припинення незаконної комунікації. У моїй практиці кредитори нерідко самі відкликають агресивних підрядників, щоб уникнути проблем із регулятором. Наслідок: тиск може припинитися ще до звернення до державних органів.

Скарга до НБУ

Друга адреса — Національний банк України як регулятор. У зверненні треба вказати назву установи, ваше прізвище, ім’я та по батькові, адресу, електронну пошту, суть порушення і додати докази. НБУ перевіряє дотримання правил етичної поведінки та може застосувати заходи впливу. У моїй практиці структуроване звернення з доказами розглядається предметно, тоді як емоційні скарги без фактів — формально. Наслідок: регулятор реагує саме на конкретику.

Заява до поліції

Третя адреса — Національна поліція, зокрема й кіберполіція. Заяву подають при погрозах, вимаганні, переслідуванні чи публікації персональних даних. Тут ідеться вже не про етику взаємодії, а про можливі ознаки кримінального правопорушення. У моїй практиці заява до поліції з аудіозаписами погроз різко змінює тон спілкування з боку колекторів. Наслідок: відкриття провадження або сам факт заяви часто зупиняє протиправні дії.

Позов до суду

Четверта адреса — суд. До суду звертаються для стягнення моральної шкоди, захисту честі і гідності, захисту персональних даних або визнання відсутності боргу. Це найсерйозніший інструмент, який потребує доказів і чіткої правової позиції. У моїй практиці позов доречний тоді, коли порушення системні, а інші способи не дали результату. Наслідок: суд може зобов’язати припинити дії, заборонити обробку даних і присудити компенсацію.

Судова практика щодо колекторів і моральної шкоди

Судова практика показує, що захист від колекторів реальний, але вимагає доказування

Нижче — орієнтири, які я використовую при побудові позиції.

Справа № 105801296 від 21.02.2022, Шевченківський районний суд м. Києва

Це показовий приклад спору про моральну шкоду через систематичні дзвінки і психологічний тиск. У межах справи 105801296 суд оцінював саме систематичність контактів і їх вплив на стан людини. Головний висновок для практики: моральну шкоду треба доводити, а не просто заявляти про неї. У моїй практиці я завжди наголошую клієнтам, що сам факт неприємних дзвінків ще не гарантує компенсації без належних доказів. Наслідок: чим краще задокументовані порушення, тим вищі шанси на позитивне рішення.

Практика щодо моральної шкоди

Для компенсації моральної шкоди потрібні чотири складові: порушення, наявність шкоди, причинний зв’язок між ними і докази. Суди не присуджують компенсацію автоматично лише через факт дзвінків. Потрібно показати, як саме дії колекторів вплинули на стан і життя людини. У моїй практиці допомагають медичні документи, показання близьких і роздруківки дзвінків у сукупності. Наслідок: обґрунтований розмір шкоди з доказами виглядає переконливіше за абстрактну суму.

Практика щодо доказування боргу

Окремий блок практики стосується доведення самого боргу, і тут тягар лежить на кредиторі. Кредитор має довести договір, факт видачі коштів, правильність розрахунку і своє право вимоги. Якщо борг перейшов за договором відступлення, потрібні документи, що підтверджують цесію. У моїй практиці саме відсутність належного розрахунку чи підтвердження видачі коштів часто руйнує вимогу. Наслідок: за слабкої доказової бази кредитора борг може бути визнаний недоведеним.

Практика щодо персональних даних

Суди приділяють увагу законності обробки і поширення персональних даних. Важливо фіксувати джерело отримання даних і наслідки їх розголошення для людини. Незаконна передача інформації про борг третім особам розглядається як самостійне порушення. У моїй практиці саме епізоди з даними родичів дають найсильніший емоційний і правовий аргумент у суді. Наслідок: суд може заборонити обробку даних і врахувати це при визначенні компенсації.

Як юрист будує захист від колекторів

Захист — це не один хід, а послідовність продуманих дій

Я розкладаю його на чотири взаємопов’язані етапи, які працюють разом.

Юридичний аудит боргу

Усе починається з аудиту самого боргу. Перевіряється договір, суму, кредитор, розрахунок і строк позовної давності. Часто вже на цьому етапі стає зрозуміло, що частина вимог завищена або взагалі безпідставна. У моїй практиці перевірка строку давності неодноразово знімала більшу частину «нарахованих» штрафів і пені. Наслідок аудиту — ви точно знаєте, скільки реально винні і чи винні взагалі.

Заборона незаконної комунікації

Другий етап — письмова вимога припинити незаконну комунікацію. Це насамперед стосується дзвінків третім особам, нічних контактів і надмірної частоти. Письмова вимога створює точку відліку, після якої кожне порушення фіксується особливо ретельно. У моїй практиці саме така вимога переводить хаотичні дзвінки у формат, де компанія змушена бути обережною. Наслідок: незаконне спілкування або припиняється, або стає підставою для скарг і позову.

Скарги і звернення

Третій етап — система скарг до кредитора, НБУ, поліції та суду. Кожна інстанція використовується під свою мету і свій тип порушення. Скарги подаються не хаотично, а з доказовою базою, зібраною на попередніх етапах. У моїй практиці саме комплексність — одночасні звернення в кілька адрес — дає найшвидший результат. Наслідок: тиск на людину знижується, а на компанію — навпаки зростає.

Переговори про реструктуризацію

Четвертий етап актуальний, якщо борг реальний і доведений. Тоді доцільно вести переговори про реструктуризацію, але виключно письмово. Можна домовлятися про розстрочку, зменшення санкцій чи фіксований графік. У моїй практиці письмова домовленість захищає клієнта від повторного «перерахунку» боргу в гірший бік. Наслідок: людина виходить із ситуації з чітким планом, а не під тиском випадкових обіцянок.

Таблиця: який спосіб захисту обрати при тиску колекторів

| Ситуація | Що робить колектор | Що перевірити | Які докази зібрати | Куди звертатися | Можливий результат | Рекомендація юриста |

|---|---|---|---|---|---|---|

| Дзвонять за вашим кредитом | Вимагають оплату боргу | Договір, розрахунок, кредитора | Записи дзвінків, SMS, договір | Кредитор, НБУ | Перерахунок, припинення порушень | Платіть лише за документами, не за страх |

| Дзвонять за чужим боргом | Вимагають чужі кошти | Чому вказано саме ваш номер | Скриншоти, записи дзвінків | НБУ, поліція | Припинення дзвінків | Письмово повідомте, що ви не боржник |

| Дзвонять рідним і на роботу | Тиснуть на сім’ю і колег | Чи була ваша згода | Записи, показання свідків | НБУ | Скарга і заходи впливу | Фіксуйте кожен контакт із третіми особами |

| Погрожують | Лякають арештом, тюрмою | Чи є суд або виконавець | Аудіо, повідомлення у месенджерах | Поліція, суд | Захист, можливий позов | Не реагуйте емоційно, подавайте заяву |

| Публікують ваші дані | Розголошують борг стороннім | Законність обробки даних | Скриншоти, свідки | НБУ, суд | Компенсація, заборона обробки | Вимагайте припинення обробки даних |

| Дзвонять вночі та постійно | Автодозвон, десятки дзвінків | Час і частоту контактів | Роздруківка дзвінків | НБУ | Припинення порушень | Зберігайте деталізацію з часом дзвінків |

| Видають себе за держорган | Імітують суд чи поліцію | Справжність «документів» | Записи, скриншоти «постанов» | Поліція, НБУ | Викриття обману | Вимагайте офіційні документи письмово |

Висновок

У моїй практиці захист від колекторів починається не з емоційної суперечки по телефону, а з фіксації порушень і перевірки самого боргу. Я вважаю помилкою платити лише тому, що оператор погрожує родичам, роботодавцю чи «виїзною групою». Якщо борг реальний, його потрібно перевіряти за договором, розрахунком, строком давності та документами нового кредитора. Якщо борг чужий або колектори порушують правила спілкування, треба письмово вимагати припинення взаємодії, фіксувати дзвінки, подавати скаргу кредитору і НБУ, а при погрозах звертатися до поліції. У реальних випадках саме докази дозволяють зупинити тиск і побудувати сильну правову позицію. Тому замість сплати під тиском перший крок — це фіксація порушень і перевірка боргу.

FAQ

Що робити, якщо колектори постійно телефонують?

Спершу зафіксуйте дзвінки: дату, час, номер і зміст розмов, та оформіть письмову вимогу припинити надмірні контакти. За положеннями статті 25 Закону України «Про споживче кредитування» взаємодія обмежена за часом і частотою, тож постійні дзвінки можуть бути самостійним порушенням. Якщо вони тривають, подавайте скаргу кредитору і до НБУ з доданими доказами.

Чи мають колектори право дзвонити родичам?

У більшості випадків ні: обговорювати ваш борг із родичами, роботодавцем чи сусідами без законних підстав заборонено. Близькі та треті особи не зобов’язані сплачувати чужу заборгованість і не повинні зазнавати тиску. Такі дзвінки варто фіксувати і використовувати як підставу для скарги до НБУ, а за потреби — до поліції.

Куди скаржитися на погрози колекторів?

При погрозах, шантажі чи вимаганні звертайтеся до Національної поліції, додавши аудіозаписи та скриншоти. Паралельно подавайте скаргу до НБУ як регулятора і кредитору, який відповідає за дії залученої компанії. Саме сукупність звернень із доказами дає найшвидший ефект.

Як перевірити колекторську компанію в реєстрі НБУ?

Знайдіть точну назву компанії та перевірте її за реєстром колекторських компаній на офіційному ресурсі Національного банку України. НБУ вказує, що незареєстрованим компаніям заборонено врегульовувати прострочену заборгованість за споживчими кредитами. Якщо компанії немає в реєстрі, її дії зі стягнення боргу за споживчим кредитом уже є незаконними.

Що робити, якщо колектори вимагають чужий борг?

Письмово повідомте, що ви не є боржником, поручителем, спадкоємцем чи контактною особою, і вимагайте пояснити, чому ваш номер потрапив у кредитну справу. Зафіксуйте всі дзвінки і повідомлення як докази. Якщо контакти не припиняються, подавайте скаргу до НБУ, а при тиску — заяву до поліції.

Чи можуть колектори приїхати додому або на роботу?

Закон не дає колекторам повноваження примусово відвідувати ваше житло чи робоче місце і тим більше щось «вилучати». Погрози «виїзною групою» зазвичай є засобом залякування без правових підстав. Будь-які такі візити чи погрози варто фіксувати і використовувати як підставу для звернення до поліції.

Чи можуть посадити в тюрму за борг МФО?

Сам факт несплати споживчого кредиту чи мікрокредиту не є підставою для позбавлення волі. Стягнення боргу відбувається у цивільному порядку через суд і виконавче провадження, а не через кримінальне покарання за борг. Погрози «тюрмою» — це введення в оману, яке само по собі є порушенням.

Які докази потрібні для скарги на колекторів?

Знадобляться аудіозаписи дзвінків, скриншоти SMS і повідомлень із месенджерів, деталізація дзвінків із зазначенням часу та кількості, а також показання свідків. Важливо, щоб з доказів було видно номер чи акаунт відправника, дату й час контакту. Чим повніша доказова база, тим предметніше розглядатиметься скарга в НБУ чи поліції.

Чи можна стягнути моральну шкоду за незаконні дзвінки?

Так, але це потребує доведення. Потрібно показати порушення, наявність шкоди, причинний зв’язок між ними і підтвердити це доказами, як це випливає і зі справи 105801296. Самого факту неприємних дзвінків недостатньо — суди оцінюють систематичність і реальний вплив на людину.

Як юрист може зупинити дзвінки колекторів?

Юрист проводить аудит боргу, перевіряє повноваження компанії та строк давності, після чого направляє письмову вимогу припинити незаконну комунікацію. Далі готує скарги до кредитора, НБУ і за потреби заяву до поліції чи позов до суду. Такий комплексний підхід знижує тиск на людину і будує доказову базу для захисту.