Что будет если не отвечать на звонки мфо и как коллекторы узнают номера телефонов?

Самая распространенная и действенная практика на сегодняшний день психологического и эмоционального давления на должника.

Коллекторские и факторинговые организации получают личные данные не только самого должника, но и всю информацию о его ближайшем круге общения: родственниках, друзьях и даже коллегах по работе.

Вы обратились в юридическую фирму LA Consulting.

-В нашей команде работают юристы по всем направлениям юридических и бухгалтерских услуг.

-Вас будут сопровождать одни из лучших юристов Украины по кредитным спорам и банковскому праву.

-За год обслуживаем более 700 клиентов.

Юридическая фирма «LA Consulting» предлагает помощь с кредитной задолженностью:

- Погашение/списание долгов, кредитов от 30% до 80%;

- Обжалование подписи на договоре;

- Прекращение звонков и угроз

- Уменьшение/списание платежей по процентам, штрафным санкциям до 70%;

- Реструктуризация платежей/рассрочка их внесения;

- Защита от звонков и угроз мфо и коллекторов

Результаты нашей работы

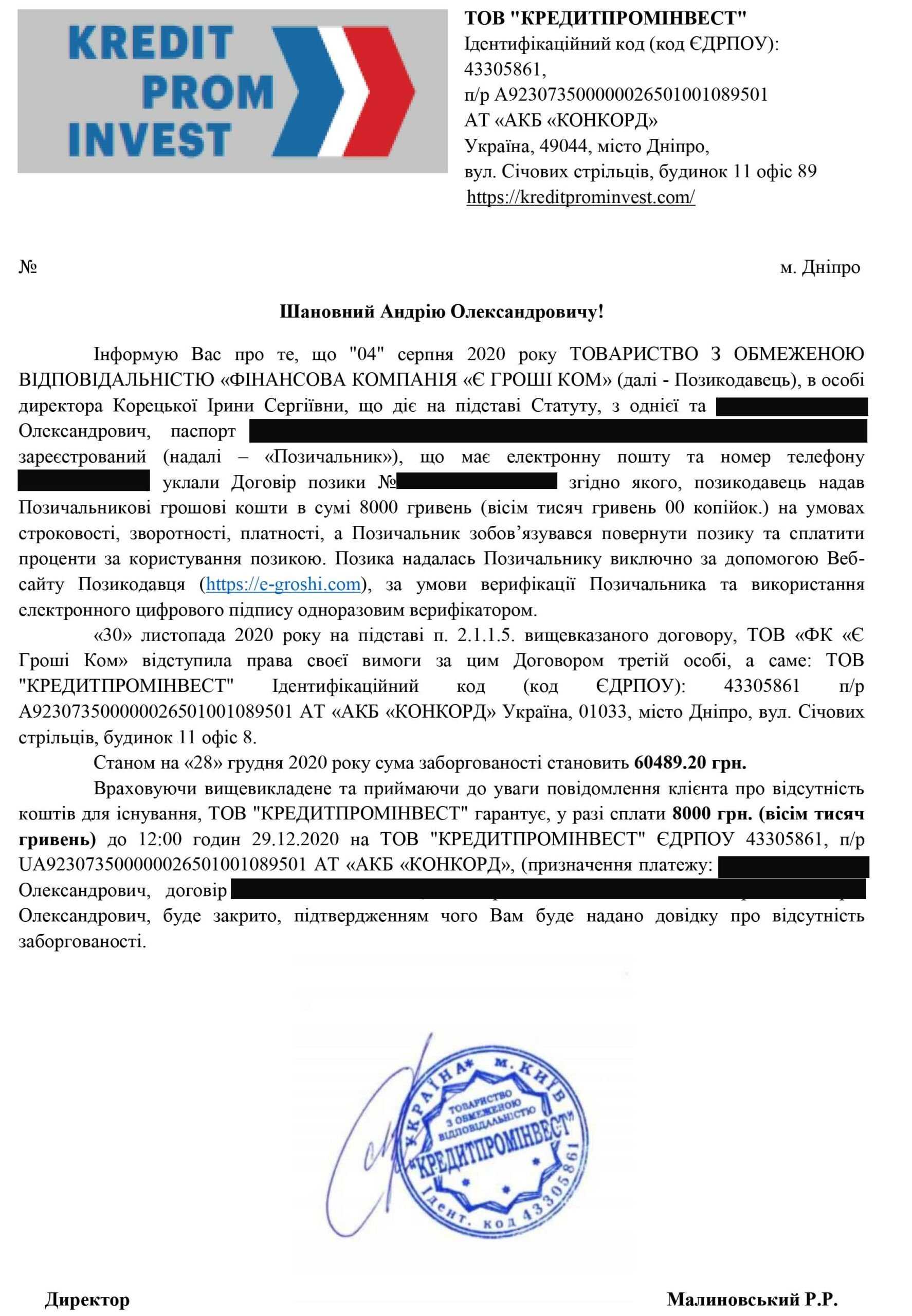

Обжалование процентов и общей суммы с 60 489 грн до 8 000 грн.

К нам обратился клиент который взял кредитв компании Е Гроши.

Те кто сталкивался, знают какие заоблачные суммы они требуют. За частую требования привышают в 10 раз суммы кредитов.

В этой ситуации они включили автодозвон и роботы звонили всем его семьи по 200 раз в день. Долг по его кредиту в скором времени переуступили компании Кредитпроминвест.

Очень высока вероятность что это одни те же кредиторы которые работают под разными торговыми марками.

Мы связывались напрямую с представителями этой компании.

Нам удалось достичь максимально положительного результата за 3 недели работы.

Сумма была уменьшена до тела кредита, а звонки прекратились.

Мы очень рады, что смогли помочь и гордимся своей работой.

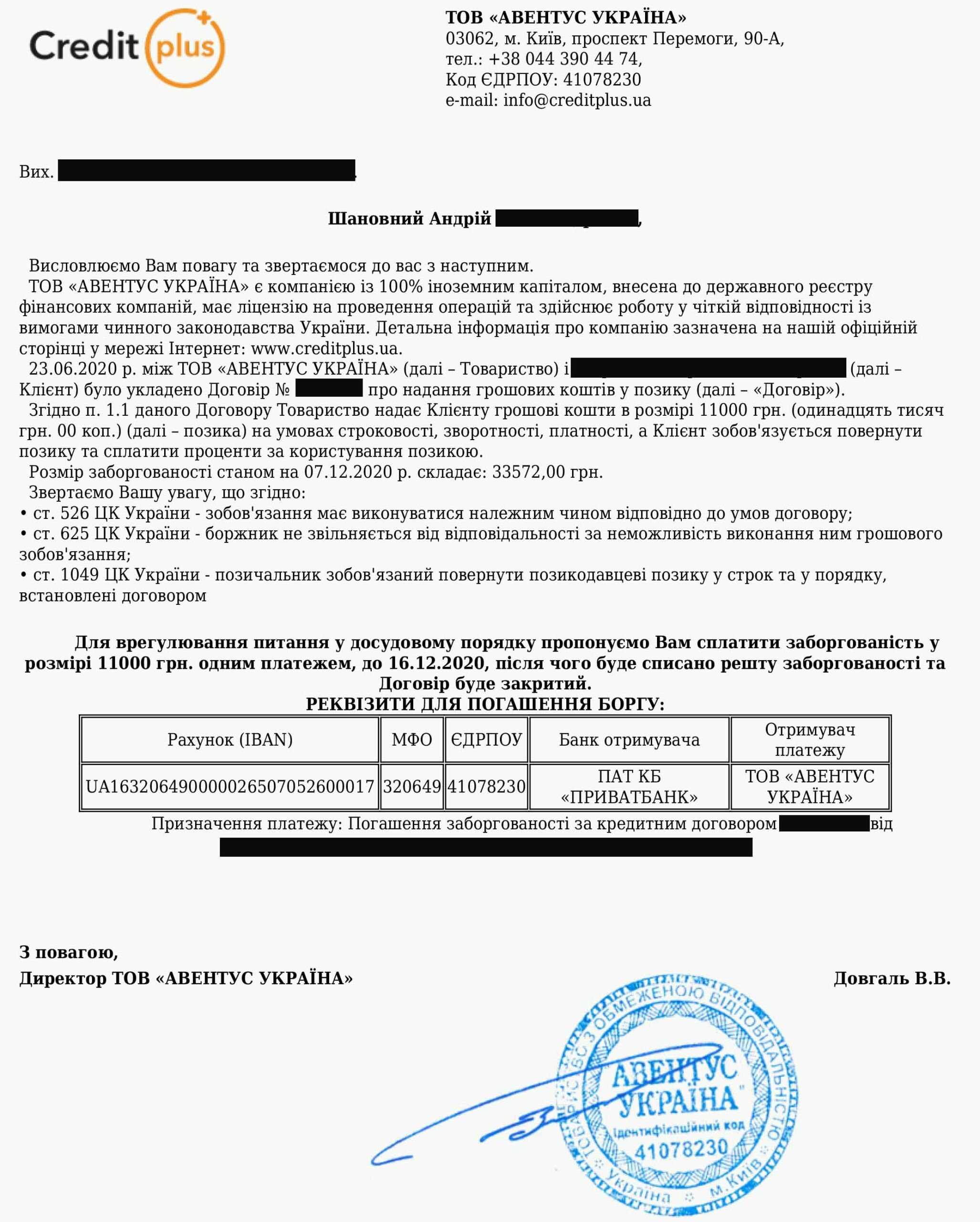

Уменьшение долга с 33 572 грн до 11 000 грн.

К нам обратился Андрей с проблемным микрозаймом.

Больше всего его не устраивала та сумма которую требовали кредиторы.

С 11 тысяч кредита они хотели 33 тысячи. Сутра до вечера продолжались звонки и шли смс с угрозами.

Дошло до того, что про его долги по кредитам узнала вся его семья и друзья.

Несколько раз коллекторы даже угрожали, но к сожалению он не успел записать разговор.

Мы подготовили документы для него и отправили в кредитную компанию. Рассмотрение у них заняло 4 дня после чего пришел ответ.

Все ответы от кредиторов мы просим отправлять на пердварительный аудит нам, перед совершением оплат.

В данном деле клиента устроило предложение по срокам и сумме и он вернул ровно то что, взял.

Мы очень рады, что смогли помочь и гордимся своей работой.

Списание 3961 грн .

К нам обратился клиент с проблемой по кредиту в компании Кредит 7.

Кредиторы позвонили на работу и начали рассказывать начальству ложную информацию.

Почти дошло до увольнения, но Наш клиент вовремя додумался позвонить нам и проконсультироваться.

Мы начали нашу работу по долгам по кредиту с аудита договора. В договоре обязательно указываются процентная ставка и пеня.

Посчитав кредитную математику , мы подали претензию кредитору с требование пересчитать незаконно начисленную сумму,

Мы очень рады, что смогли помочь и гордимся своей работой.

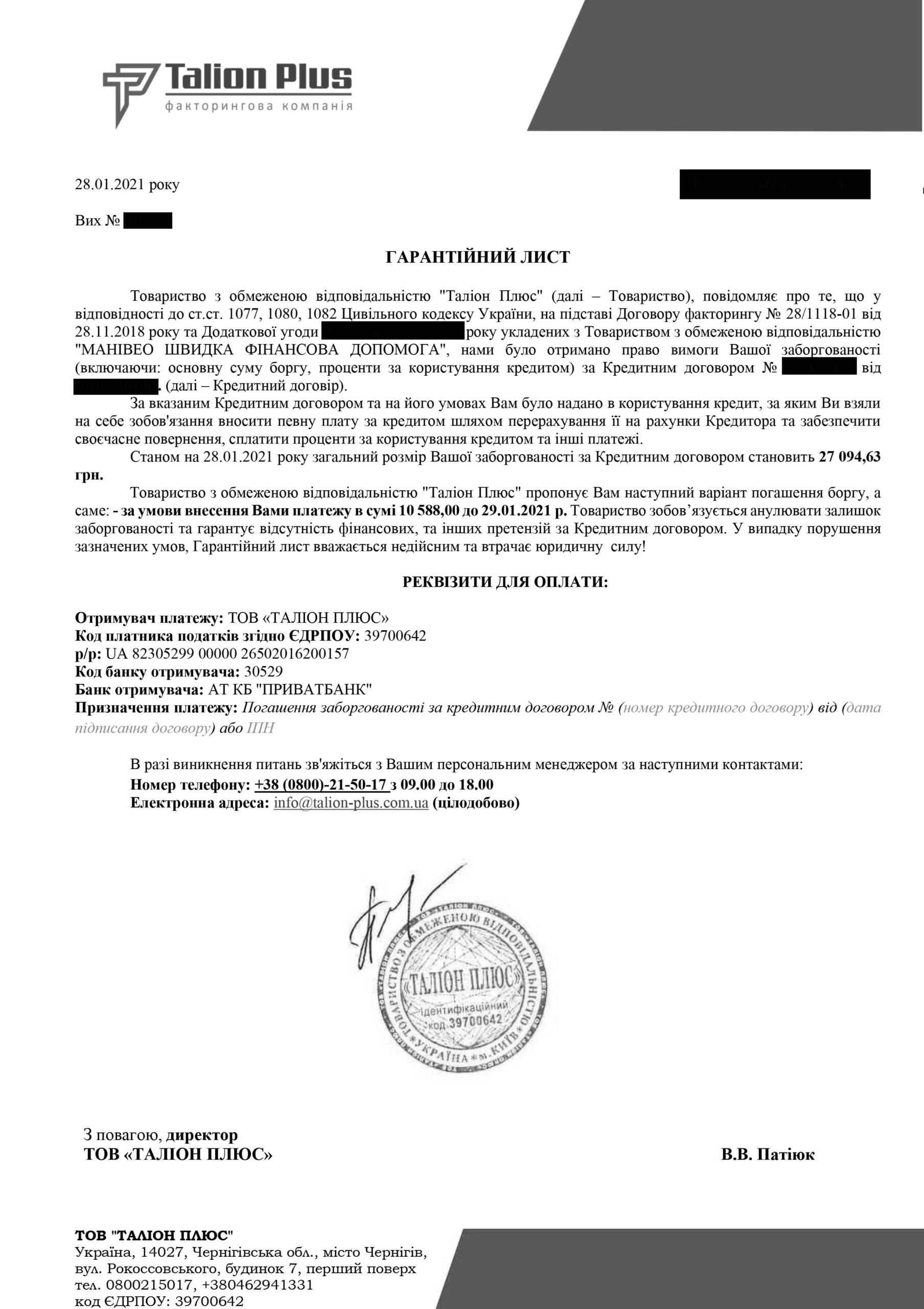

Требовали 27 094 грн и с нашей помощью уменьшили до 10 588 грн

К нам обратился клиент с проблемным кредитом в компании Манивео.

Право требования по кредитному договору было передано компании Талион Плюс.

Из нашей практики мы понимаем, что это компания это тоже самое манивео но работают под другим брендом. Это делается для защиты репутационных рисков.

Что б не угрожать и не хамить от манивео, этой чернухой занимается талион.

Мы полностью сопровождали весь процесс возврата и получили гарантийный лист в котором сумма устроила нашего клиента.

Благополучно закрыв кредит, он понимает что кредитование под такие проценты это большая проблема.

Лучше сразу обращаться к профессиональным адвокатам по кредитным спорам.

Мы очень рады, что смогли помочь и гордимся своей работой.

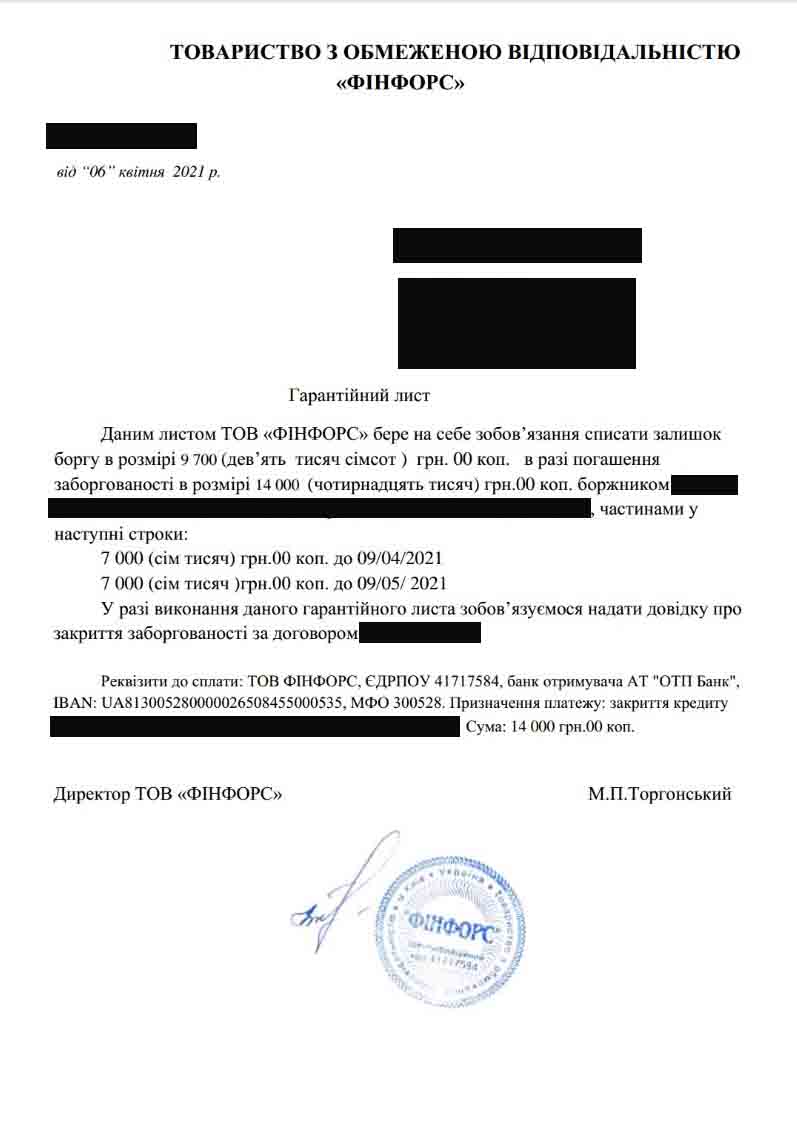

Списание 9700 грн по кредиту в Компании “СС Лоун”

К нам обратился клиент с проблемным кредитом в компании СС Лоун.

Право требования по кредитному договору было передано компании ФИНФОРС.

В нашей практики это не первый случий защиты интересов клиента против этой организации.

Они отличаются своей грубостью и готовностью переступать через мораль.

Приходилось успокаивать пожилую маму клиента которой они отправили колажи.

Спустя 2 недели работы нам удалось выйти на досудебное урегулирование и получить гарантийное письмо.

Мы сразу предупредили, что все проплаты вы должны согласовывать с нами, для того что б был результат от нашей работы.

Мы очень рады, что смогли помочь и гордимся своей работой.

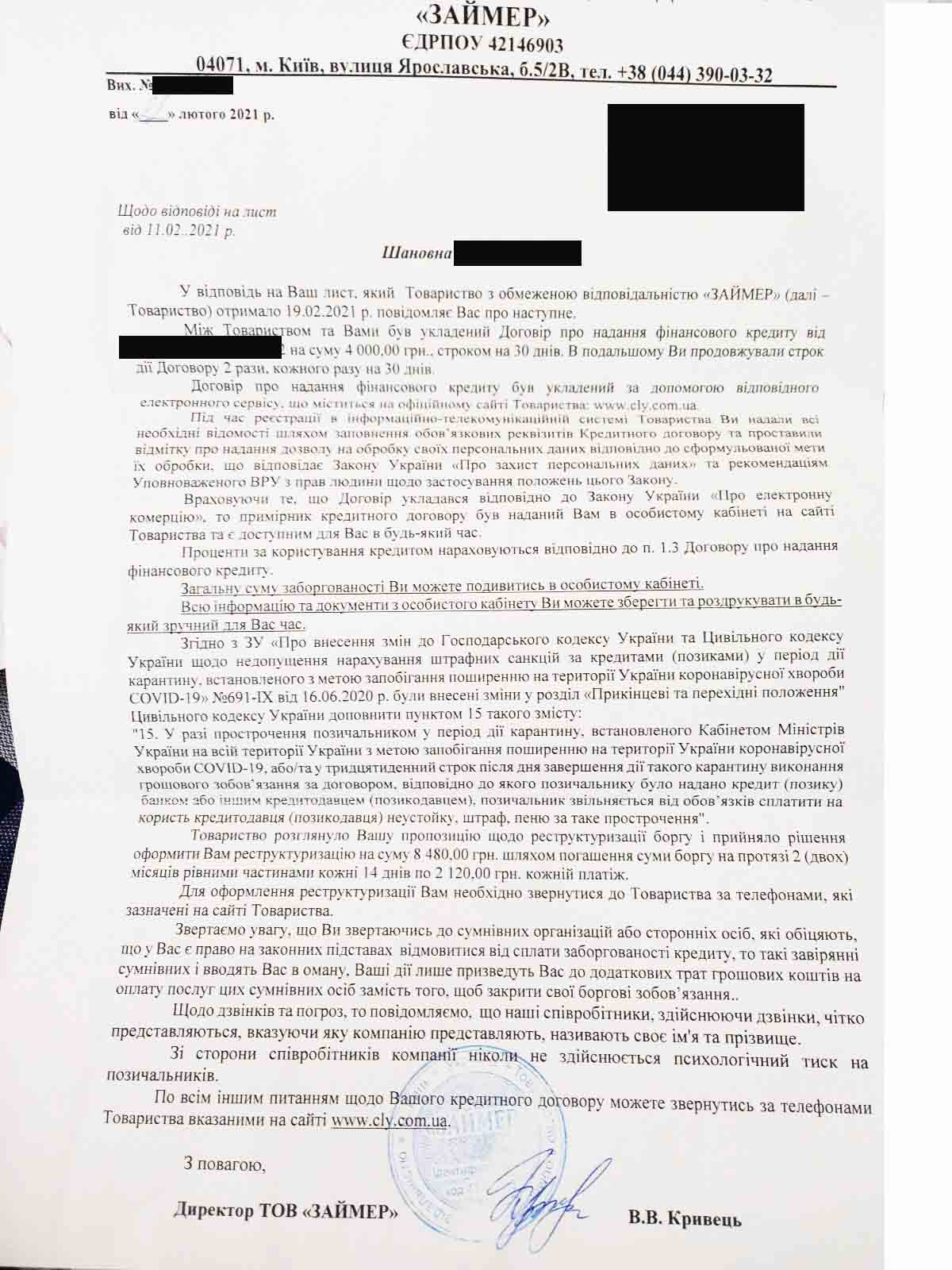

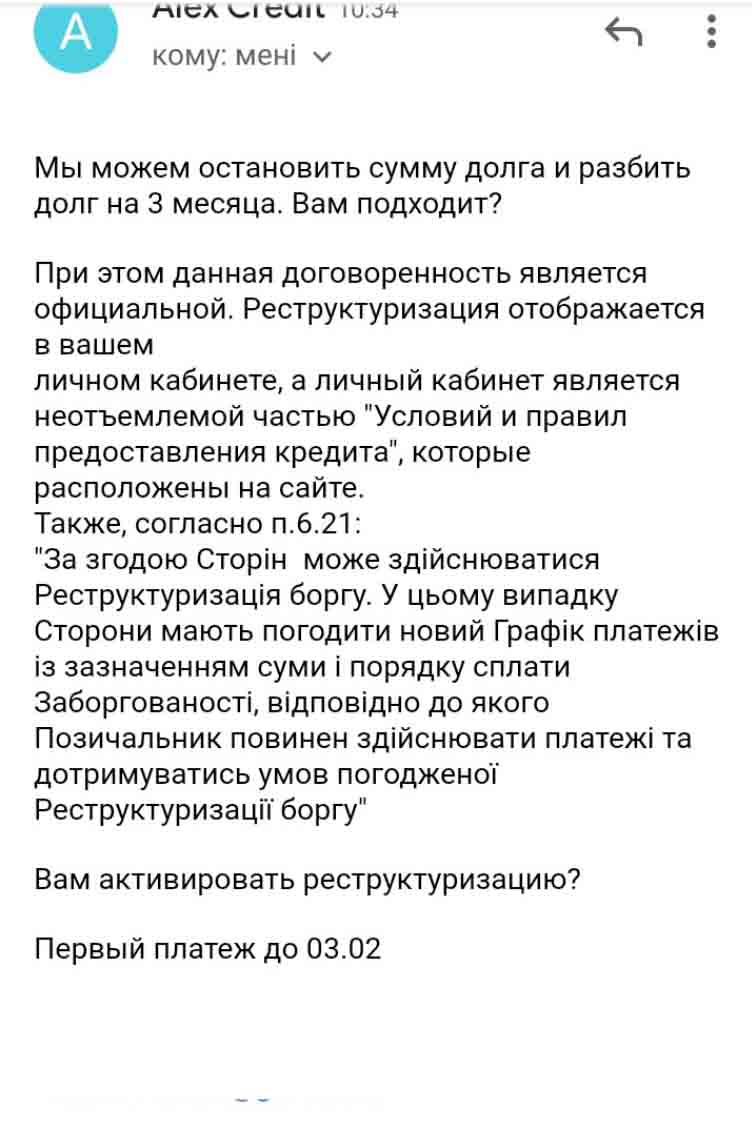

Заморозка процентов и реструктуризация на 2 месяца

К нам обратился клиент с проблемным кредитом в компании Cly.

Мы подписали договор и начали работу. Подготовка документов на реструктуризацию у нас заняла 2 дня.

Долги по кредитам у нашего клиента были не малые, но проблема возникла именно с выплатой по этой компании. У него это уже не первый кредит в мфо.

Денег заплатить сразу у него не было и основной нашей задачей стало увеличить сроки к возврату.

Наши юристы сумели получить условия которые устроили клиента и он остался очень доволен.

Мы очень рады, что смогли помочь и гордимся своей работой.

Заморозка процентов и реструктуризация на 3 месяца

К нам обратилась клиентка с проблемами по микрозаймам.

Адвокат по кредитам проананлизировал ситуацию и дал бесплатную консультацию.

После того как она посоветовалась с мужем, они приехали к нам в офис на подписание договора и мы начали работать.

На подготовку пакета документов на реструктуризацию нам потребовалось 3 дня.

Документы кредиторам были поданы через УКР ПОЧТУ с уведомлением о получении.

Ответ пришел через 3 дня после подачи.

К счастью сегодня кредит уже закрыт и выдана справка.

Мы очень рады, что смогли помочь и гордимся своей работой.

Думка юриста. З власного досвіду скажу: погрози чи шантаж із боку колекторів містять ознаки кримінального правопорушення, тож заява до поліції є законною реакцією боржника. Як діяти у такій ситуації, читайте у розділі «заява в поліцію на колекторів».

Думка юриста. З власного досвіду скажу: боржник в Україні захищений законом: незаконні дії колекторів можна припинити через скаргу до НБУ та звернення до поліції. Як діяти у такій ситуації, читайте у розділі «захист українців від колекторів».

Коментар юриста. У моїй практиці це підтверджується постійно: погрози чи шантаж із боку колекторів містять ознаки кримінального правопорушення, тож заява до поліції є законною реакцією боржника. Більше прикладів із практики — у матеріалі «заява в поліцію на колекторів».

Думка юриста. З власного досвіду скажу: скарга до НБУ — офіційний інструмент впливу на МФО та колекторів, які порушують правила врегулювання простроченої заборгованості. Як діяти у такій ситуації, читайте у розділі «скарга в НБУ на колекторів».

Как коллекторы узнают номера телефонов и почему звонят не только должнику

Как коллекторы узнают номера телефонов должника, родственников, друзей и коллег чаще всего зависит от кредитной анкеты, согласий в договоре, передачи долга новому кредитору, данных из открытых источников, социальных сетей, телефонных приложений, утечек баз и незаконной обработки персональных данных. Главный вопрос не только в том, откуда появился номер, а в том, имела ли МФО, банк, новый кредитор или коллекторская компания законное право использовать этот контакт, звонить третьим лицам, раскрывать информацию о долге, угрожать, давить на окружение и нарушать правила этического поведения при урегулировании просроченной задолженности.

В моей практике люди часто обращаются не из-за самого долга, а потому что коллекторы начали звонить матери, супругу, коллегам или работодателю. Для человека это уже не просто спор с МФО. Это вмешательство в личную жизнь, давление на окружение и риск незаконного раскрытия информации о долге.

Номер телефона может быть персональными данными, если по нему можно идентифицировать конкретного человека. Поэтому вопрос звонков родственникам или коллегам нельзя сводить только к фразе «откуда они узнали номер». Нужно проверять, было ли правовое основание для получения, хранения, передачи и использования этого номера.

Я считаю ошибкой просто менять SIM-карту или молча блокировать номера. Это может временно уменьшить количество звонков, но не решает проблему незаконной обработки персональных данных, передачи долга новому кредитору, угроз, автодозвона или давления на третьих лиц.

Почему коллекторы ищут окружение должника

Коллекторы ищут окружение должника не только для связи. Часто это инструмент психологического давления. Когда звонки идут родственникам, друзьям, соседям, коллегам или работодателю, человек начинает бояться не столько долга, сколько репутационных последствий.

В реальной жизни это работает так: должнику могут не просто напоминать о просрочке, а создавать ощущение, что о задолженности узнают все вокруг. Иногда третьим лицам сообщают сумму долга, название МФО, угрозы суда, ареста карты или визита «группы взыскания». Такие действия нужно оценивать отдельно, потому что они могут нарушать правила общения коллекторов и законодательство о персональных данных.

Со стороны моего опыта важно отличать обычную попытку установить контакт от давления. Если коллектор просит передать информацию должнику без раскрытия долга, ситуация одна. Если он рассказывает родственнику сумму задолженности, угрожает, требует повлиять на должника или звонит работодателю, это уже может быть нарушением.

Чем отличается законный контакт от давления

Законный контакт должен иметь понятную цель, правовое основание и не нарушать права человека. Представитель кредитора или коллекторской компании должен назвать компанию, основание обращения, кредитора, с которым связан долг, и действовать в рамках правил этического поведения.

Давление начинается там, где появляются:

- угрозы по телефону;

- ночные звонки;

- автодозвон;

- шантаж;

- раскрытие информации о долге третьим лицам;

- звонки работодателю с деталями задолженности;

- сбор лишней информации о семье, работе и личной жизни;

- использование номера без согласия или без другого законного основания.

Я часто вижу, что люди пытаются спорить с оператором устно. Но правильная защита строится иначе: нужно фиксировать звонки, сохранять скриншоты сообщений, получать детализацию, проверять коллекторскую компанию в реестре НБУ и письменно требовать прекратить незаконную обработку данных.

Основные источники номеров телефонов

В моей практике самый важный вопрос звучит не просто «откуда коллекторы узнали номер», а «было ли у них законное основание использовать этот номер для взыскания». Иногда номер действительно появляется из кредитной анкеты или договора. Но бывает и иначе: его находят в социальных сетях, телефонных приложениях, через знакомых, открытые источники или сомнительные базы данных.

Я считаю ошибкой автоматически считать любой звонок законным только потому, что у коллектора есть номер телефона. Сам факт наличия номера еще не доказывает законность его обработки.

Кредитная анкета МФО

При оформлении микрозайма заемщик часто сам указывает контактные номера родственников, друзей или знакомых. МФО может просить такие данные как дополнительные контакты для связи.

Но здесь есть важный момент. Если человек указал номер матери, супруга или коллеги в анкете, это еще не означает, что коллектор имеет право раскрывать этому человеку сумму долга, угрожать или требовать оплату.

В реальной жизни номер контактного лица часто используется как инструмент давления. Именно это и нужно фиксировать.

Согласия в договоре и личном кабинете

МФО обычно включает согласие на обработку персональных данных в договор, анкету, правила кредитования или личный кабинет заемщика.

Перед подачей жалобы необходимо внимательно изучить все документы, связанные с оформлением кредита. В частности, следует проверить текст кредитного договора, правила МФО, согласие на обработку и передачу персональных данных третьим лицам, условия использования личного кабинета, а также документы, которые заемщик подтверждал с помощью SMS-кода.

Со стороны моего опыта многие клиенты даже не знают, на какие условия они фактически согласились при оформлении онлайн-кредита. Поэтому перед обращением с жалобой важно проанализировать документы, а не ограничиваться только фактом звонков или сообщений.

Передача долга новому кредитору

Если долг продан новому кредитору по договору факторинга или уступки права требования, вместе с долгом могут передаваться данные, необходимые для взыскания. Но такая передача должна иметь правовое основание и соответствовать цели урегулирования просроченной задолженности.

Новый кредитор должен подтвердить:

- договор факторинга;

- уступку права требования;

- связь долга с конкретным заемщиком;

- основание обработки персональных данных;

- полномочия коллекторской компании.

Я часто вижу ситуацию, когда человеку звонит неизвестная компания, но не предоставляет документов о переходе долга. В таком случае нужно сначала требовать подтверждения, а не обсуждать оплату.

Социальные сети и открытые источники

Коллекторы могут искать информацию через открытые источники. Это могут быть социальные сети, публичные профили, комментарии, отметки, сведения о работе, контакты друзей или родственников.

Само по себе наличие информации в открытом доступе не дает права использовать ее для давления, угроз или раскрытия долга.

Если коллектор звонит работодателю, потому что нашел место работы в Facebook или LinkedIn, нужно оценивать не только источник номера, но и содержание разговора. Сообщение о долге третьему лицу может быть нарушением.

Мобильные приложения и телефонная книга

Отдельный риск связан с мобильными приложениями и доступом к контактам. Нельзя утверждать, что каждое приложение передает телефонную книгу коллекторам. Но если пользователь дал приложению доступ к контактам, технически такие данные могут быть обработаны или сохранены в системе.

Я рекомендую внимательно проверять разрешения приложений, особенно если они связаны с кредитами, финансами, звонками или сообщениями.

Если номер родственника появился у коллектора после использования приложения, это требует отдельной проверки. Важно выяснить, было ли согласие третьего лица и имела ли компания законное основание обрабатывать этот номер.

Утечки баз и незаконный сбор данных

Самая проблемная ситуация — использование утекших баз, купленных списков, «пробива» номеров или неофициальных источников.

Такая обработка персональных данных может быть незаконной, особенно если человек не давал согласия на их использование, не является должником, не выступает стороной кредитного договора, не передавал свои контактные данные кредитору и не понимает причин обращений по чужой задолженности. В моей практике именно такие ситуации чаще всего возникают у родственников, коллег и работодателей заемщика. Эти люди не оформляли кредит и не несут обязательств по нему, однако получают звонки, сообщения или требования повлиять на должника, что может свидетельствовать о нарушении законодательства о защите персональных данных и правил взаимодействия с третьими лицами.

Если источник номера неизвестен, нужно письменно требовать от кредитора или коллекторской компании объяснить правовое основание обработки персональных данных и удалить номер из базы, если такого основания нет.

Что говорит закон о персональных данных

Когда коллекторы звонят родственникам, друзьям или работодателю, вопрос касается не только взыскания долга. В моей практике такие ситуации почти всегда связаны с персональными данными. Номер телефона, имя, место работы, родственные связи и информация о задолженности могут относиться к личной информации, которая защищается законом.

Я считаю ошибкой думать, что после оформления микрозайма МФО или коллекторская компания может свободно использовать любые контакты из окружения должника. Закон допускает обработку данных только при наличии правового основания и в пределах конкретной цели.

Закон Украины «О защите персональных данных»

Закон Украины «О защите персональных данных» регулирует обработку персональных данных и защищает право человека на невмешательство в личную жизнь.

На практике это означает, что персональные данные нельзя собирать, хранить, передавать или использовать произвольно. Должно быть понятное основание: согласие человека, договор, обязанность по закону или другой законный механизм.

Если коллектор звонит человеку, который не брал кредит, не давал согласия и не является стороной договора, нужно выяснить:

- откуда получен номер;

- кто является владельцем базы;

- с какой целью обрабатываются данные;

- кому передавались данные;

- почему звонки продолжаются после требования прекратить контакт.

В реальной жизни именно отсутствие ответа на эти вопросы часто указывает на незаконную обработку данных.

Закон Украины «О потребительском кредитовании»

Закон Украины «О потребительском кредитовании» регулирует отношения между кредитором, потребителем, новым кредитором и коллекторской компанией при урегулировании просроченной задолженности.

Информация о потребителе может передаваться третьим лицам без отдельного согласия только в случаях и порядке, предусмотренных законом. Это означает, что передача данных новому кредитору или коллекторской компании не должна превращаться в свободное распространение информации о должнике среди родственников, соседей или работодателя.

Кредитор, новый кредитор и коллекторская компания отвечают за нарушения в сфере персональных данных и правил общения с должником.

Со стороны моего опыта важно проверять не только факт звонка, но и содержание разговора. Если третьему лицу раскрыли сумму долга, название МФО, просрочку, угрозы суда или ареста имущества, это может быть отдельным нарушением.

Закон № 1349-IX о защите потребителей при взыскании просроченной задолженности

Закон № 1349-IX ввел отдельные правила для коллекторской деятельности и урегулирования просроченной задолженности.

Он усилил требования к:

- коллекторским компаниям;

- кредиторам;

- новым кредиторам;

- правилам взаимодействия с потребителем;

- этическому поведению коллекторов;

- ответственности за нарушения.

НБУ контролирует реестр коллекторских компаний и правила их поведения. Поэтому если коллекторская компания нарушает порядок общения, звонит третьим лицам, угрожает или использует персональные данные без законного основания, жалоба в НБУ может быть эффективным способом защиты.

Я часто вижу, что люди жалуются только на сам факт звонков. Но для сильной правовой позиции нужно показывать нарушение закона: кто звонил, когда, что сказал, какие данные раскрыл, как получил номер и почему продолжает обработку после требования прекратить контакт.

Что коллекторам запрещено при звонках

Один из самых распространённых мифов, который я встречаю в своей практике, заключается в том, что коллекторы могут делать всё, что угодно, если существует просроченная задолженность. На самом деле это не так. Даже если долг действительно существует, коллекторская компания, новый кредитор или МФО обязаны соблюдать требования законодательства и правила этического поведения.

Я часто вижу ситуации, когда люди воспринимают постоянные звонки как норму и даже не понимают, что уже столкнулись с нарушением закона. Поэтому важно знать, какие действия являются допустимыми, а какие дают основания для жалобы в НБУ, обращения к омбудсмену, полиции или суду.

Угрожать должнику и близким

Национальный банк Украины неоднократно указывал, что лица, осуществляющие урегулирование просроченной задолженности, не имеют права угрожать потребителю, его родственникам или другим лицам.

К запрещённым способам воздействия относятся любые формы незаконного давления на должника или третьих лиц. В частности, недопустимы угрозы физической расправой, угрозы арестом имущества без судебного решения или иных законных оснований, угрозы увольнением с работы, лишением родительских прав либо привлечением к уголовной ответственности при отсутствии предусмотренных законом оснований. Также незаконным является давление на родственников, знакомых и других лиц, которые не несут ответственности по кредитным обязательствам заемщика.

В реальной жизни это работает так: если коллектор сообщает матери должника, что её сын «будет сидеть в тюрьме», или требует от коллеги повлиять на человека под угрозой проблем на работе, такие действия нельзя считать законным взысканием задолженности.

Я считаю ошибкой отвечать на подобные угрозы эмоциями. Намного эффективнее сохранить запись разговора и использовать её как доказательство нарушения.

Раскрывать информацию о долге третьим лицам

Это одна из самых серьёзных проблем в спорах с коллекторами.

Сам по себе звонок третьему лицу ещё не означает нарушение закона и требует оценки всех обстоятельств конкретной ситуации. Однако если представитель коллекторской компании начинает сообщать информацию о сумме долга, названии кредита, размере просроченной задолженности, наличии судебного взыскания или раскрывает сведения о финансовом положении должника, возникает вопрос о законности такой обработки и распространения персональных данных.

В подобных случаях необходимо анализировать основания получения и передачи такой информации, а также соблюдение требований законодательства о защите персональных данных и правил взаимодействия с третьими лицами. В моей практике родственники часто узнают о кредите именно от коллекторов. При этом сам должник не давал разрешения раскрывать такую информацию.

Со стороны моего опыта именно раскрытие информации о долге третьим лицам становится одним из самых сильных аргументов при подготовке жалобы в НБУ или обращения в суд.

Звонить в запрещённое время и использовать автодозвон

Отдельную категорию нарушений составляют навязчивые звонки.

На практике жалобы чаще всего связаны со следующими ситуациями:

- десятки звонков в день;

- звонки ранним утром;

- звонки поздно вечером;

- автоматический дозвон каждые несколько минут;

- массовая отправка SMS;

- сообщения через мессенджеры без согласия человека.

Я часто рекомендую клиентам не удалять историю вызовов. Скриншоты, детализация звонков и статистика вызовов позволяют наглядно показать масштаб давления.

Если человеку звонят десятки раз в течение дня или используют автодозвон для создания психологического дискомфорта, это необходимо фиксировать как доказательство нарушения.

Собирать лишнюю информацию о человеке

Цель взыскания задолженности не даёт коллекторам права собирать любую информацию о жизни человека.

В моей практике встречались ситуации, когда представители коллекторских компаний пытались выяснить состояние здоровья человека, место работы, уровень дохода, данные родственников, друзей и информацию из социальных сетей. Я считаю, что взыскание долга не должно превращаться в тотальный сбор информации о человеке и его окружении.

Если коллектор требует сообщить адрес родственников, номер телефона супруга, место работы родителей или другие личные сведения, необходимо уточнить правовое основание такого запроса и фиксировать разговор.

Именно сбор избыточной информации часто становится признаком незаконной обработки персональных данных и нарушения требований законодательства о защите персональных данных.

Что делать если коллекторы звонят родственникам или коллегам

В моей практике именно этот вопрос вызывает больше всего эмоций. Людей беспокоит не только сам долг, а то, что о нём начинают узнавать родственники, друзья, коллеги или работодатель. Многие считают, что в такой ситуации уже ничего нельзя сделать. На самом деле это не так.

Я считаю ошибкой ограничиваться просьбой «больше не звонить». Если есть признаки незаконной обработки персональных данных или нарушения правил общения, нужно начинать собирать доказательства и действовать последовательно.

Шаг 1. Зафиксировать звонок

Первое, что необходимо сделать, — сохранить информацию о каждом контакте.

Рекомендую фиксировать дату и время звонка, номер телефона, имя сотрудника, название компании и содержание разговора, особенно если в ходе общения звучали угрозы или оказывалось давление. Если это допускается законодательством и техническими возможностями, желательно сохранить аудиозапись разговора.

В реальной жизни именно отсутствие доказательств чаще всего мешает защитить свои права.

Шаг 2. Попросить назвать правовое основание

Во время разговора нужно спокойно уточнить полное название компании, статус организации, название кредитора, номер кредитного договора, основание обработки персональных данных, источник получения номера телефона и основания передачи данных коллекторской компании. Со стороны моего опыта уже на этом этапе часто становится понятно, действует ли компания в правовом поле или пытается уклониться от ответа.

Если представитель отказывается сообщать эту информацию, это необходимо зафиксировать.

Шаг 3. Проверить компанию в реестре НБУ

Национальный банк Украины ведёт реестр коллекторских компаний.

Если звонки связаны с урегулированием просроченной задолженности, необходимо проверить:

- существует ли компания;

- включена ли она в реестр НБУ;

- имеет ли право осуществлять коллекторскую деятельность.

Я часто вижу ситуации, когда людям звонят организации, название которых отсутствует в официальных реестрах или постоянно меняется.

Такую информацию обязательно нужно учитывать при подготовке жалобы.

Шаг 4. Направить требование прекратить незаконную обработку данных

Если родственник, коллега или другое третье лицо не является стороной кредитного договора и не давало согласия на использование своего номера, можно потребовать прекратить обработку персональных данных.

В требовании желательно указать номер телефона, обстоятельства получения звонков, отсутствие согласия на обработку персональных данных, требование прекратить контакты и удалить номер из базы данных. В моей практике письменное обращение часто оказывается намного эффективнее устных разговоров.

Шаг 5. Подать жалобу в НБУ

Если нарушение продолжается, следующим шагом становится жалоба в Национальный банк Украины.

К жалобе желательно приложить:

- аудиозаписи;

- скриншоты звонков;

- скриншоты сообщений;

- детализацию вызовов;

- номера телефонов;

- сведения о компании;

- копии письменных обращений.

Я часто рекомендую подавать жалобу максимально подробно. Чем больше доказательств приложено, тем легче подтвердить нарушение.

Шаг 6. Подать заявление в полицию

Если звонки сопровождаются угрозами, вымогательством, шантажом или распространением персональных данных, необходимо рассматривать вопрос обращения в полицию.

Особенно это актуально, если имеют место угрозы физической расправы, угрозы родственникам, преследование, распространение конфиденциальной информации или требования передачи денег вне законной процедуры взыскания. В реальной жизни жалоба в НБУ и заявление в полицию могут использоваться одновременно, поскольку они направлены на защиту разных прав человека.

Что делать третьему лицу если оно не брало кредит

Очень часто ко мне обращаются не должники, а их родственники, коллеги или друзья. Они никогда не оформляли кредит, не подписывали договор и не имеют отношения к задолженности, но получают десятки звонков.

Важно понимать: третье лицо имеет собственные права на защиту персональных данных и частной жизни.

Не подтверждать чужие данные

Я считаю ошибкой начинать объяснять коллекторам, где находится должник, где он работает или как с ним связаться.

Третье лицо не обязано сообщать адрес должника, подтверждать его место работы, передавать контакты, предоставлять сведения о семье или раскрывать любую другую личную информацию. Любые дополнительные данные могут использоваться для дальнейшего давления на должника или его окружение.

Потребовать удалить номер

Если человек не является стороной договора, он вправе потребовать прекратить обработку своего номера телефона.

В требовании рекомендуется указать отсутствие договорных отношений, отсутствие согласия на обработку персональных данных, а также потребовать удалить номер телефона из базы данных и прекратить звонки и сообщения. Со стороны моего опыта такой запрос лучше направлять письменно, чтобы впоследствии использовать его как доказательство.

Жалоба от третьего лица

Распространённая ошибка — считать, что жалобу может подать только должник.

На самом деле родственник, коллега, друг или работодатель также вправе обращаться в НБУ, к Уполномоченному Верховной Рады по правам человека, в полицию или в суд. Если звонки поступают именно третьему лицу, оно самостоятельно становится потерпевшей стороной в части возможного нарушения своих прав на защиту персональных данных и частной жизни.

Судебная практика по персональным данным и моральному вреду

В моей практике многие люди уверены, что жалоба на коллектора ничего не даст. Однако судебная практика показывает обратное. Если человек может доказать незаконную обработку персональных данных, вмешательство в частную жизнь, раскрытие информации о долге или причинение морального вреда, суд может предоставить защиту его прав.

Я считаю важным понимать, что сам факт звонка ещё не всегда означает нарушение. В суде необходимо показать, какое именно право было нарушено, какие последствия наступили и какими доказательствами это подтверждается.

Дело № 806/3265/17

В этом деле Великая Палата Верховного Суда подтвердила важный принцип: право человека на невмешательство в личную жизнь подлежит судебной защите, а обработка персональных данных должна иметь законное основание.

Практическое значение этого вывода заключается в следующем:

- персональные данные не могут использоваться произвольно;

- обработка должна иметь конкретную цель;

- лицо должно понимать, кто и зачем использует его данные;

- любое вмешательство в частную жизнь должно соответствовать закону.

В моей практике этот подход особенно важен в спорах, где коллекторская компания не может объяснить источник получения номера телефона или законность его использования.

Дело № 6-1435цс17

Верховный Суд Украины в этой категории споров обратил внимание на необходимость доказывания всех элементов нарушения.

Для взыскания морального вреда обычно необходимо подтвердить сам факт нарушения, наличие негативных последствий, причинно-следственную связь между действиями нарушителя и причинённым вредом, а также обосновать размер заявленных требований.

Я часто вижу ситуацию, когда человек действительно столкнулся с незаконными звонками, но не сохранил доказательства. Именно поэтому так важно фиксировать каждый контакт ещё до обращения в суд.

Дело № 180/1735/16-ц

Объединённая палата Кассационного гражданского суда указала на важность надлежащего обоснования требований о моральном вреде.

Практически это означает, что недостаточно просто указать сумму компенсации. Необходимо показать, какие именно права были нарушены, какие переживания испытал человек, как нарушение повлияло на его жизнь и почему заявленная сумма морального вреда является обоснованной.

В моей практике родственники должников часто рассказывают о постоянном стрессе, тревоге, конфликтах в семье и проблемах на работе после звонков коллекторов. Но эти обстоятельства необходимо подтверждать доказательствами, а не только устными объяснениями.

Дело № 686/20340/22

Это дело имеет особое значение для споров, связанных с передачей долга новому кредитору.

Суд обратил внимание на необходимость подтверждения цепочки перехода права требования.

Если взысканием занимается новый кредитор или коллекторская компания, важно проверить документы, подтверждающие законность перехода права требования. В первую очередь следует запросить договор факторинга или уступки права требования, уведомление о передаче долга, а также документы, подтверждающие полномочия нового кредитора на взыскание задолженности.

Со стороны моего опыта именно отсутствие таких документов часто становится причиной успешного оспаривания требований или действий, связанных со взысканием задолженности.

Практический вывод из судебной практики

Анализ судебной практики позволяет сделать несколько важных выводов. Персональные данные должны обрабатываться только на законных основаниях, а вмешательство в частную жизнь может быть предметом судебной защиты. Для взыскания морального вреда необходимы доказательства, а новый кредитор обязан подтверждать законность получения права требования. Незаконные звонки коллекторов также могут иметь правовые последствия, если нарушения надлежащим образом зафиксированы. На практике чем лучше собраны и сохранены доказательства, тем сильнее правовая позиция пострадавшего.

В реальной жизни суд чаще всего оценивает не эмоции, а документы, записи разговоров, детализацию звонков, переписку и другие объективные доказательства.

Как доказать незаконные звонки

Самая распространённая ошибка — удалить сообщения, очистить историю вызовов или не сохранять записи разговоров. После этого человек помнит, что ему угрожали, но подтвердить это уже сложно.

В моей практике сбор доказательств начинается с первого незаконного звонка.

Аудиозаписи

Если разговор содержит угрозы, давление, раскрытие информации о долге или требования к третьему лицу, его желательно сохранить. При этом рекомендуется зафиксировать дату и время звонка, номер телефона, содержание разговора, название компании и имя представителя. Я рекомендую хранить оригинальные файлы без какого-либо редактирования.

Скриншоты и детализация звонков

Необходимо сохранять историю вызовов, SMS-сообщения, переписку в Viber, Telegram и WhatsApp, а также электронные письма. Дополнительно при необходимости можно запросить у мобильного оператора детализацию звонков для подтверждения факта и частоты контактов.

Со стороны моего опыта детализация часто помогает подтвердить систематический характер давления и большое количество вызовов.

Свидетели

Если коллекторы звонят родственникам, коллегам или работодателю, такие лица могут выступать свидетелями по делу. Особенно важными могут быть показания родственников, супругов, коллег, руководителей, соседей и знакомых. В реальной жизни именно третьи лица нередко становятся основными свидетелями фактов раскрытия информации о долге.

Документы по кредиту

Для анализа законности действий необходимо собрать все основные документы по кредиту и взысканию задолженности. В частности, рекомендуется получить кредитный договор, кредитную анкету, правила кредитования, согласие на обработку персональных данных, уведомление о передаче долга, расчёт задолженности и документы, подтверждающие полномочия нового кредитора.

Я всегда начинаю анализ именно с этих документов, потому что они позволяют понять, какие права действительно были предоставлены кредитору, а какие действия выходят за пределы закона.

Куда жаловаться на незаконные звонки

В моей практике многие люди месяцами терпят звонки коллекторов, потому что уверены, что жаловаться бесполезно. На самом деле законодательство предусматривает несколько механизмов защиты, и выбор органа зависит от характера нарушения.

Я считаю ошибкой отправлять одну общую жалобу сразу во все инстанции без анализа ситуации. Намного эффективнее определить, какое именно право нарушено, и обратиться в тот орган, который уполномочен реагировать на конкретное нарушение.

НБУ

Национальный банк Украины контролирует деятельность банков, финансовых компаний, новых кредиторов и коллекторских компаний, которые участвуют в урегулировании просроченной задолженности.

Жалоба в НБУ целесообразна, если имеются:

- незаконные звонки коллекторов;

- угрозы должнику;

- давление на родственников;

- раскрытие информации о долге;

- нарушение правил этического поведения;

- звонки третьим лицам;

- автодозвон;

- массовые сообщения;

- нарушение требований Закона Украины «О потребительском кредитовании».

К жалобе желательно приложить:

- аудиозаписи;

- скриншоты звонков;

- переписку;

- детализацию вызовов;

- данные коллекторской компании;

- сведения о кредиторе.

В моей практике жалоба в НБУ часто становится первым и наиболее эффективным способом воздействия на коллекторскую компанию.

Уполномоченный Верховной Рады по правам человека

Если проблема связана с персональными данными, стоит рассмотреть обращение к Уполномоченному Верховной Рады Украины по правам человека. Это особенно актуально при наличии признаков незаконной обработки персональных данных, передачи номера телефона без законных оснований, использования номера третьего лица, раскрытия конфиденциальной информации или нарушения права на частную жизнь.

Со стороны моего опыта многие люди ошибочно направляют такие жалобы только в НБУ, хотя вопросы защиты персональных данных относятся к отдельной сфере контроля.

Полиция

Если действия выходят за пределы обычного взыскания задолженности и приобретают признаки противоправного поведения, необходимо обращаться в полицию. Основанием для заявления могут быть угрозы физической расправой, шантаж, вымогательство, преследование, распространение конфиденциальной информации, давление на родственников и другие противоправные действия.

В реальной жизни полиция оценивает конкретные обстоятельства каждого случая, поэтому важно предоставить максимум доказательств.

Суд

Суд является основным механизмом защиты в случаях, когда необходимо прекратить нарушение прав, защитить персональные данные, опровергнуть незаконно распространённую информацию, взыскать моральный вред, обязать прекратить обработку данных или защитить право на частную жизнь.

Я часто вижу ситуацию, когда человек ограничивается жалобой, хотя нарушение продолжается месяцами. В таких случаях судебная защита может оказаться наиболее эффективным инструментом.

Какие документы подготовить

Правильный пакет документов значительно усиливает позицию человека как при подаче жалобы, так и при обращении в суд.

В моей практике результат часто зависит не от количества заявлений, а от качества собранных доказательств.

Основные документы

Рекомендую подготовить:

- паспорт гражданина Украины;

- РНОКПП;

- кредитный договор;

- кредитную анкету;

- правила кредитования;

- согласие на обработку персональных данных;

- документы о передаче долга новому кредитору;

- уведомление о факторинге или уступке права требования.

Эти документы позволяют установить, какие согласия действительно были предоставлены кредитору.

Доказательства звонков

Необходимо сохранять историю вызовов, скриншоты звонков, SMS-сообщения, переписку в мессенджерах, аудиозаписи разговоров и детализацию звонков от оператора связи. Я рекомендую хранить все материалы в первоначальном виде и не удалять даже те контакты, которые на первый взгляд кажутся незначительными, поскольку впоследствии они могут иметь доказательственное значение.

Доказательства звонков родственникам и коллегам

Если звонки поступали третьим лицам, желательно собрать:

- письменные объяснения родственников;

- письменные объяснения коллег;

- объяснения работодателя;

- записи разговоров;

- скриншоты сообщений;

- сведения о номерах телефонов, с которых осуществлялись звонки.

Со стороны моего опыта именно эти материалы часто подтверждают факт раскрытия информации о долге третьим лицам.

Документы для жалобы в НБУ

Для обращения в Национальный банк желательно приложить подробное описание ситуации, данные кредитора и коллекторской компании, копии имеющихся доказательств, сведения о датах и времени звонков, а также копии ранее направленных обращений. Чем подробнее изложены обстоятельства нарушения и подтверждены доказательствами, тем легче НБУ провести проверку.

Документы для суда

Если дело доходит до судебного разбирательства, дополнительно могут понадобиться:

- доказательства морального вреда;

- медицинские документы при наличии последствий для здоровья;

- письменные показания свидетелей;

- ответы НБУ;

- ответы омбудсмена;

- документы полиции;

- доказательства незаконной обработки персональных данных.

В реальной жизни именно комплекс доказательств позволяет построить сильную правовую позицию и подтвердить нарушение прав человека.

Часто задаваемые вопросы

Защита прав третьих лиц от незаконных звонков коллекторов

Как коллекторы узнают номера телефонов родственников?

Чаще всего номера родственников появляются в кредитной анкете, контактных данных, предоставленных заемщиком, социальных сетях, открытых источниках или после передачи долга новому кредитору. В отдельных случаях причиной могут быть утечки баз данных или незаконная обработка персональных данных.

Законно ли МФО передает номера третьих лиц коллекторам?

Это зависит от конкретных обстоятельств и правового основания обработки данных. Передача информации должна соответствовать требованиям законодательства о защите персональных данных и правилам урегулирования просроченной задолженности. Сам факт передачи данных не означает, что коллектор получает право звонить третьим лицам и раскрывать информацию о долге.

Имеют ли право коллекторы звонить друзьям и коллегам?

Каждая ситуация требует отдельной оценки. Однако коллекторы не вправе использовать друзей и коллег как инструмент давления, раскрывать им сведения о задолженности, угрожать или требовать повлиять на должника.

Что делать, если коллекторы звонят по чужому кредиту?

Не подтверждать информацию о должнике, не сообщать его контакты and не вступать в длительные переговоры. Следует потребовать сообщить основание обработки персональных данных, зафиксировать звонки и при необходимости направить требование прекратить использование номера телефона.

Можно ли требовать удалить мой номер из базы коллектора?

Да. Если человек не является стороной кредитного договора и не давал согласия на использование своего номера телефона, он может потребовать прекратить обработку данных и удалить номер из базы компании.

Куда жаловаться, если коллекторы звонят родственникам?

В зависимости от ситуации можно обратиться:

- в Национальный банк Украины;

- к Уполномоченному Верховной Рады Украины по правам человека;

- в полицию;

- в суд.

Выбор органа зависит от характера нарушения.

Как доказать незаконные звонки коллекторов?

Наиболее полезными доказательствами являются:

- аудиозаписи разговоров;

- скриншоты звонков;

- детализация вызовов;

- сообщения в мессенджерах;

- SMS;

- показания родственников, коллег и других свидетелей.

В моей практике именно совокупность доказательств чаще всего позволяет подтвердить нарушение.

Можно ли подать жалобу в НБУ на коллекторскую компанию?

Да. Если коллекторская компания нарушает правила этического поведения, оказывает давление, использует автодозвон, угрожает или незаконно взаимодействует с третьими лицами, жалоба может быть подана в Национальный банк Украины.

Что делать, если коллекторы узнали номер работодателя?

Необходимо выяснить источник получения данных, зафиксировать содержание разговоров и проверить, не раскрывалась ли работодателю информация о задолженности. Если имеются признаки нарушения законодательства, следует подготовить жалобу и собрать доказательства.

Можно ли взыскать моральный вред за незаконные звонки и раскрытие данных?

Да, законодательство допускает возможность взыскания морального вреда. Однако необходимо доказать сам факт нарушение, негативные последствия для человека и причинно-следственную связь между действиями нарушителя и причиненным вредом.