За яку суму кредита можуть посадити

Працюємо по всій Україні

Переваги юридичної фірми «LA Consulting» в Києві?

-

- Працюємо з клієнтами з усієї України

- Складемо заяви, скарги та інші юридичні документи на кредитні та колекторські організації;

- Уявімо Вашу сторону в процесі переговорів з банком

- Оперативно відреагуємо на зміну в законодавстві

- Складемо судовий позов

- Ознайомимося з матеріалами Вашої справи в суді, їх юридичний аналіз

- Супроводжуємо Вашу справу в суді

- Консультуємо з усіх питаннь

- Індивідуальне рішення проблеми

- Досвід роботи в сфері кредитних заборгованостей

Ви звернулися в юридичну фірму LA Consulting.

-В нашій команді працюють юристи з усіх напрямків юридичних та бухгалтерських послуг.

-Вас будуть супроводжувати одні з кращих юристів України по кредитних спорах і банківському праву.

-За рік обслуговуємо понад 700 клієнтів.

результати нашої роботи

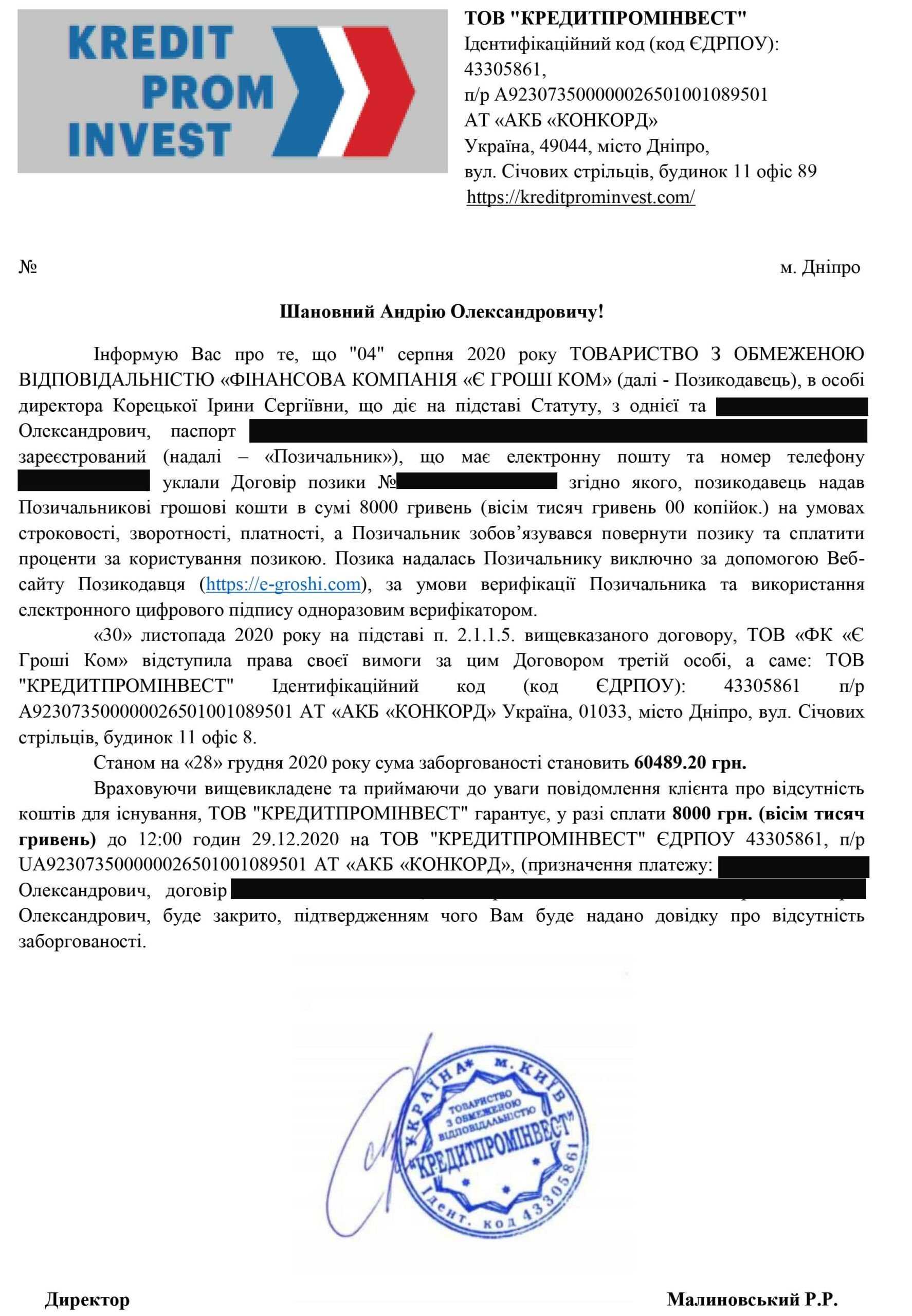

Оскарження відсотків та загальної суми з 60489 грн до 8000 грн.

До нас звернувся клієнт, який взяв кредит у компанії Є Гроші.

Ті, хто стикався, знають які захмарні суми вони вимагають. Часто вимоги перевищують у 10 разів суми кредитів.

У цій ситуації вони включили автодозвон і роботи дзвонили всім його сім’ї по 200 разів на день. Борг за його кредитом незабаром переуступили компанії Кредитпромінвест.

Дуже висока ймовірність, що це одні ті ж кредитори, які працюють під різними торговими марками.

Ми безпосередньо пов’язувалися з представниками цієї компанії.

Нам удалося досягти максимально позитивного результату за 3 тижні роботи.

Суму було зменшено до тіла кредиту, а дзвінки припинилися.

Ми дуже раді, що змогли допомогти і пишаємось своєю роботою.

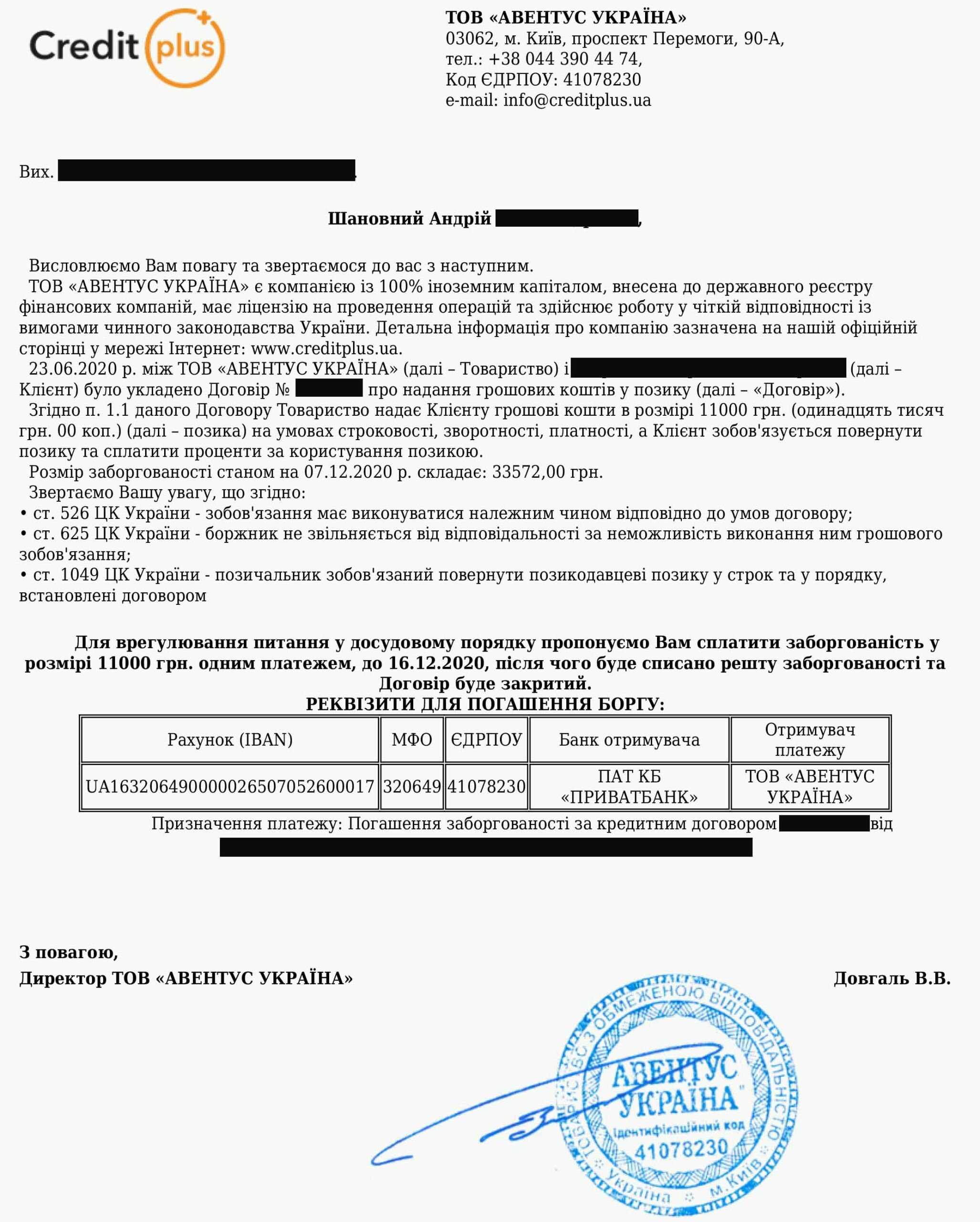

Зменшення боргу з 33572 грн до 11000 грн.

До нас звернувся Андрій із проблемною мікропозикою.

Найбільше його не влаштовувала сума, яку вимагали кредитори.

З 11 тисяч кредитів вони хотіли 33 тисячі. Зранку до вечора тривали дзвінки і йшли смс із погрозами.

Дійшло до того, що про його борги за кредитами дізналася вся його сім’я та друзі.

Кілька разів колектори навіть загрожували, але він не встиг записати розмову.

Ми підготували документи для нього та відправили до кредитної компанії. Розгляд у них зайняв 4 дні після чого надійшла відповідь.

Усі відповіді від кредиторів ми просимо надсилати на попередній аудит нам, перед здійсненням оплат.

У цій справі клієнта влаштувало пропозицію по термінах і сумі і він повернув саме те, що взяв.

Ми дуже раді, що змогли допомогти і пишаємось своєю роботою.

Списання 3961 грн.

До нас звернувся клієнт із проблемою кредиту в компанії Кредит 7.

Кредитори подзвонили на роботу та почали розповідати начальству неправдиву інформацію.

Майже дійшло до звільнення, але Наш клієнт вчасно додумався зателефонувати нам і проконсультуватися.

Ми розпочали нашу роботу з боргів за кредитом з аудиту договору. У договорі обов’язково вказуються процентна ставка та пеня.

Порахувавши кредитну математику, ми подали претензію кредитору з вимогою перерахувати незаконно нараховану суму,

Ми дуже раді, що змогли допомогти і пишаємось своєю роботою.

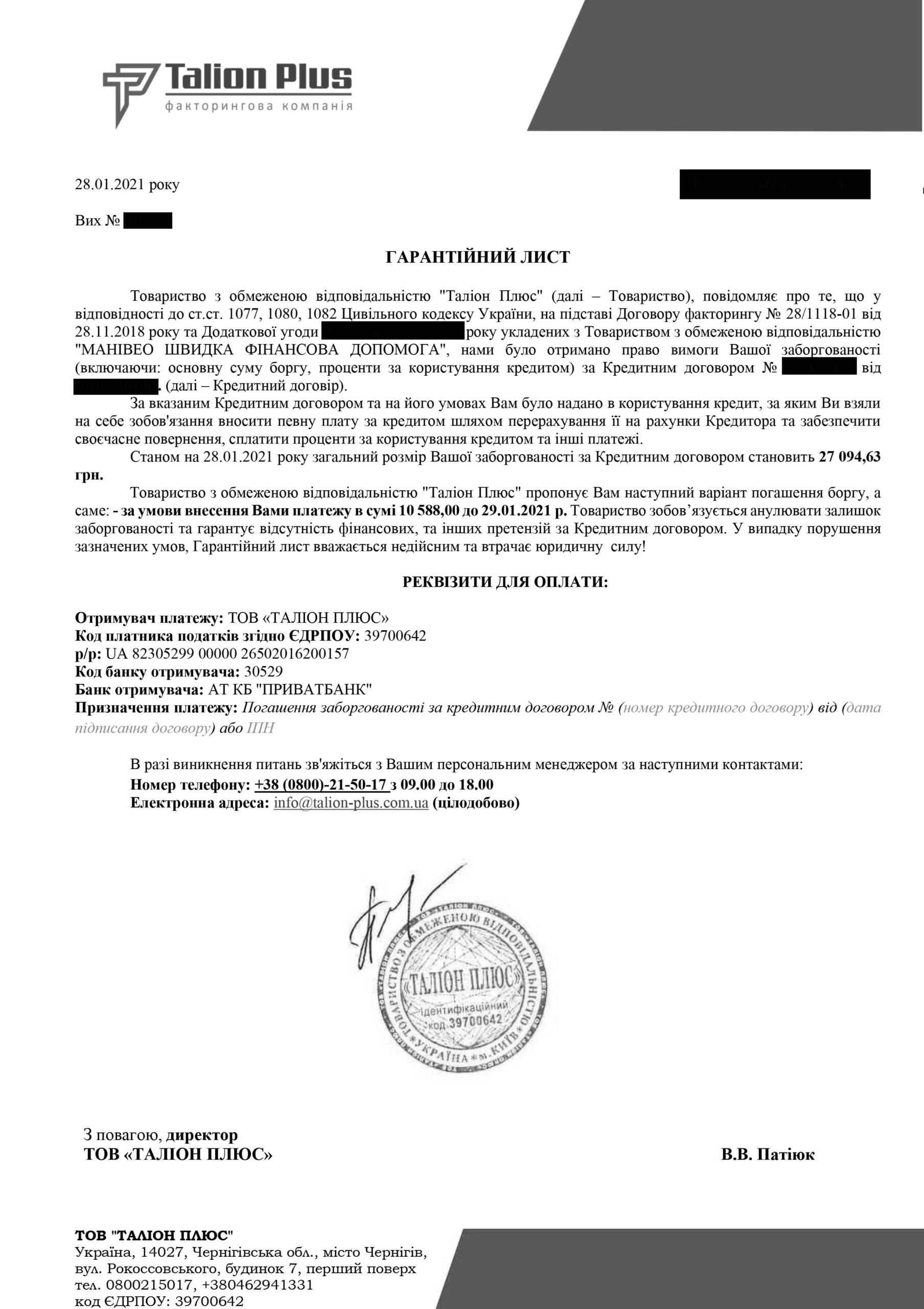

Вимагали 27094 грн і з нашою допомогою зменшили до 10588 грн

До нас звернувся клієнт із проблемним кредитом у компанії Манівео.

Право вимоги за кредитним договором було передано компанії Таліон Плюс.

З нашої практики ми розуміємо, що ця компанія це теж саме маніве але працюють під іншим брендом. Це робиться для захисту репутаційних ризиків.

Щоб не загрожувати і не хамити від манівео, цією чорнухою займається таліон.

Ми повністю супроводжували весь процес повернення та отримали гарантійний лист у якому сума влаштувала нашого клієнта.

Благополучно закривши кредит, він розуміє, що кредитування під такі відсотки це велика проблема.

Краще відразу звертатися до професійних адвокатів із кредитних спорів.

Ми дуже раді, що змогли допомогти і пишаємось своєю роботою.

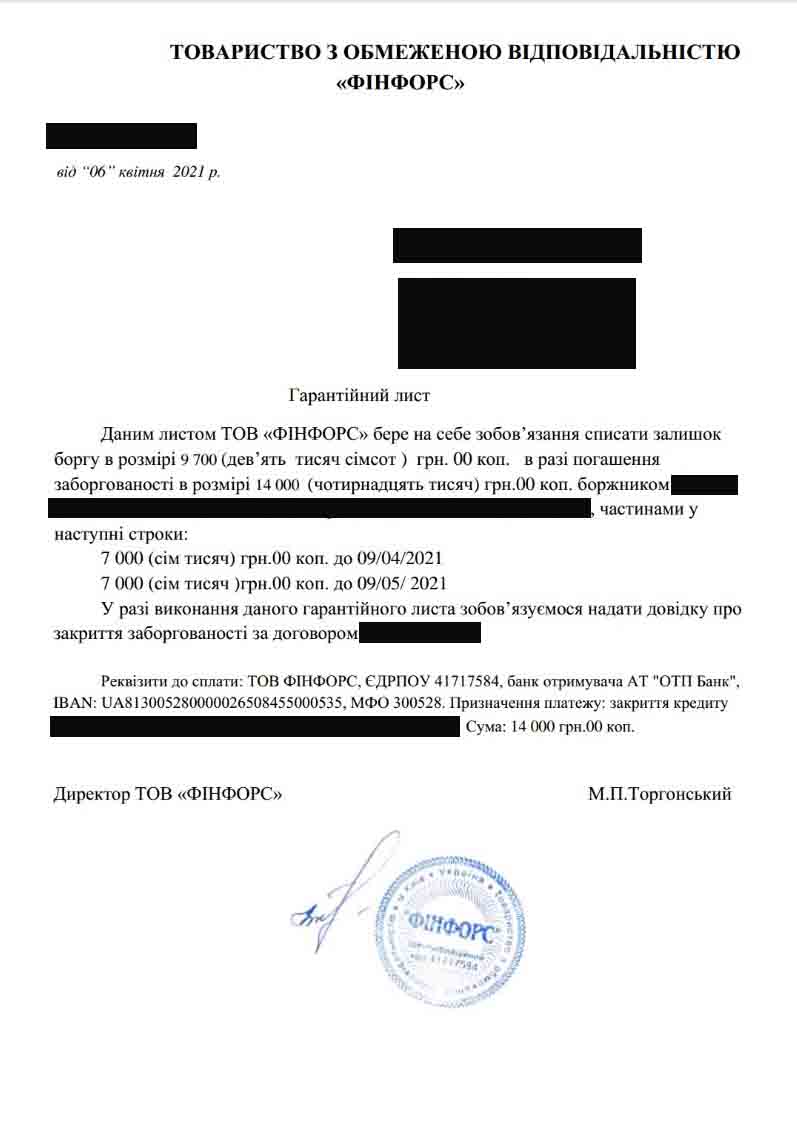

Списання 9700 грн за кредитом у Компанії “СС Лоун”

До нас звернувся клієнт із проблемним кредитом у компанії СС Лоун.

Право вимоги за кредитним договором було передано компанії ФІНФОРС.

У нашій практики це не перший випадок захисту інтересів клієнта проти цієї організації.

Вони відрізняються своєю грубістю та готовністю переступати через мораль.

Доводилося заспокоювати маму похилого віку клієнта якої вони відправили колажі.

Через 2 тижні роботи нам вдалося вийти на досудове врегулювання та отримати гарантійний лист.

Ми відразу попередили, що всі проплати ви повинні погоджувати з нами, щоб був результат від нашої роботи.

Ми дуже раді, що змогли допомогти і пишаємось своєю роботою.

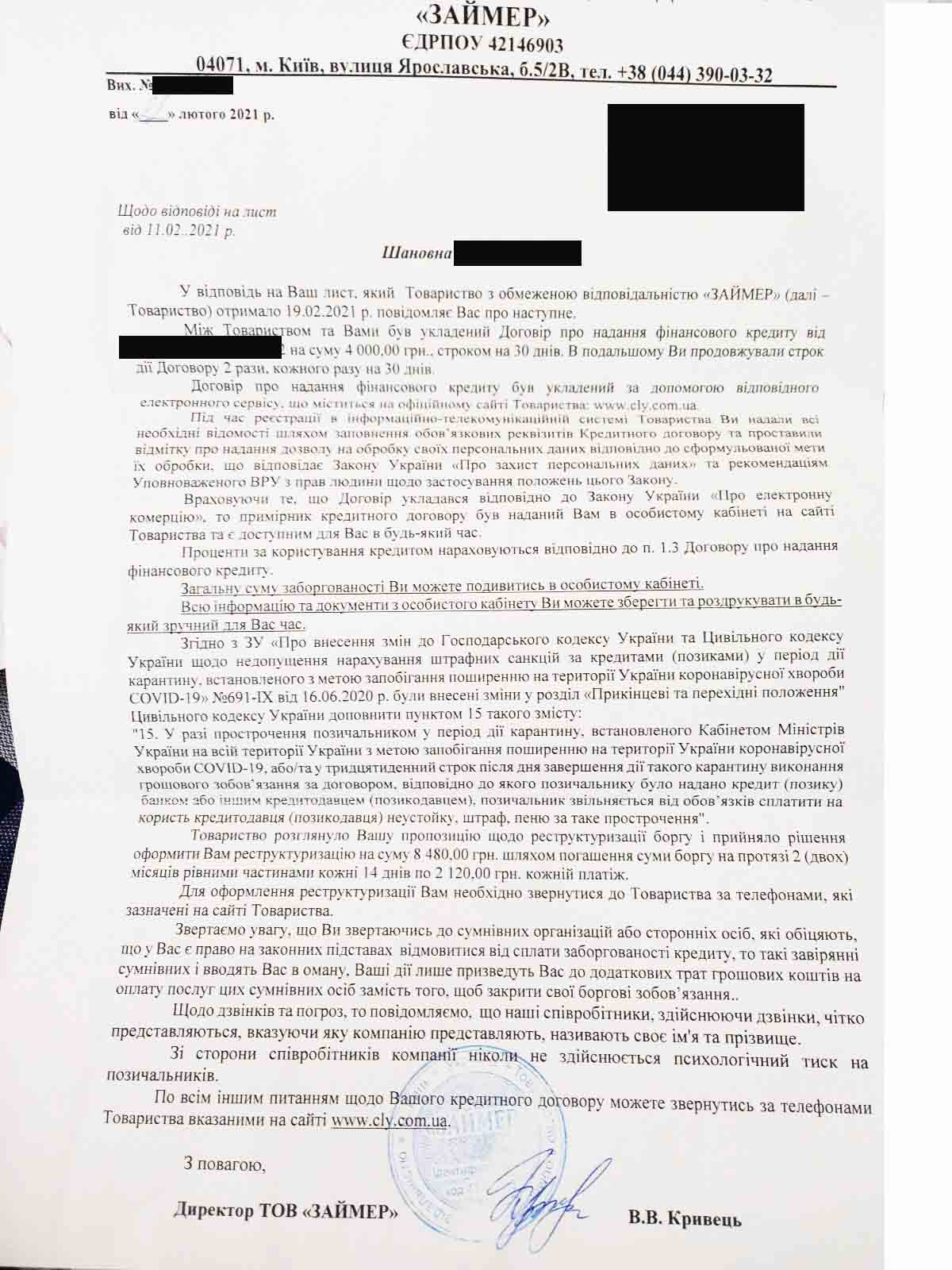

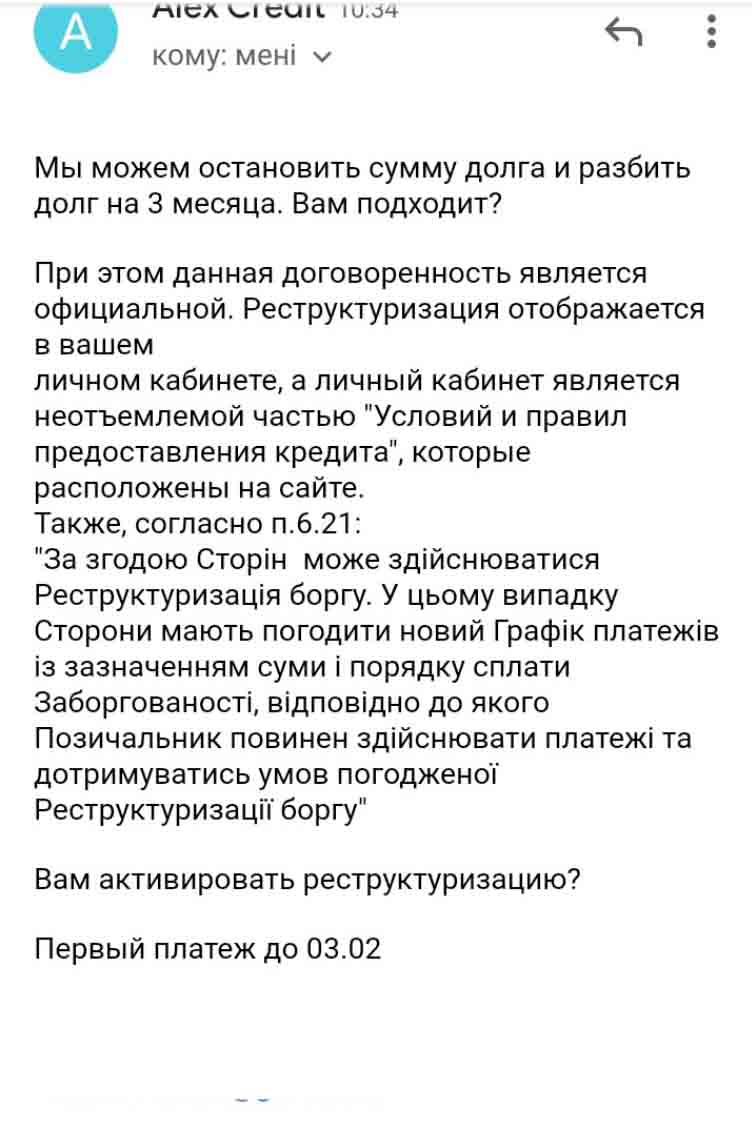

Заморозка відсотків та реструктуризація на 2 місяці

До нас звернувся клієнт із проблемним кредитом у компанії Cly.

Ми підписали договір та розпочали роботу. Підготовка документів на реструктуризацію у нас зайняла 2 дні.

Борги по кредитах у нашого клієнта були не малі, але проблема виникла саме з виплатою цієї компанії. У нього це вже не перший кредит у МФО.

Грошей заплатити відразу в нього не було і основним нашим завданням стало збільшити термін повернення.

Наші юристи зуміли отримати умови, які влаштували клієнта і він залишився дуже задоволений.

Ми дуже раді, що змогли допомогти і пишаємось своєю роботою.

Заморозка відсотків та реструктуризація на 3 місяці

До нас звернулася клієнтка з проблемами з мікропозики.

Адвокат із кредитів проаналізував ситуацію та дав безкоштовну консультацію.

Після того, як вона порадилася з чоловіком, вони приїхали до нас в офіс на підписання договору, і ми почали працювати.

На підготовку пакету документів на реструктуризацію нам знадобилося 3 дні.

Документи кредиторам було подано через УКР ПОШТУ з повідомленням про отримання.

Відповідь надійшла через 3 дні після подачі.

На щастя сьогодні кредит вже закрито та видано довідку.

Ми дуже раді, що змогли допомогти і пишаємось своєю роботою.

За яку суму кредита можуть посадити в Україні не визначається розміром боргу, тому що сама несплата банківського кредиту, мікрозайму або кредитної картки є цивільно-правовим спором, а не підставою для ув’язнення, але кримінальні ризики можуть виникнути, якщо під час отримання кредиту були підроблені документи, неправдиві дані, обман кредитора, заволодіння грошима без наміру їх повертати або інші ознаки шахрайства за ст. 190 КК України. Стаття 190 Кримінального кодексу України визначає шахрайство як заволодіння чужим майном або придбання права на майно шляхом обману чи зловживання довірою.

Чому несплата кредиту не є кримінальним злочином

Кредитний договір це цивільне зобов’язання

Кредитний договір — це цивільно-правова угода. За Цивільним кодексом України кредитодавець надає кошти, а позичальник зобов’язується повернути кредит і проценти на умовах договору. Тобто борг по кредиту виникає не з кримінального права, а з договору між сторонами.

Якщо людина не платить кредит, кредитор може вимагати повернення боргу, процентів, штрафів або пені. Але це не означає, що за несплату кредиту автоматично відкривається кримінальна справа.

Що може зробити кредитор законно

Кредитор має право звернутися до суду, вимагати стягнення заборгованості, нараховувати передбачені договором платежі, передати право вимоги новому кредитору або залучити колекторську компанію в межах закону.

Якщо кредитор виграє суд, він може отримати виконавчий документ. Після цього державний або приватний виконавець може відкрити виконавче провадження, арештувати кошти, звернути стягнення на рахунки чи майно в межах Закону України «Про виконавче провадження».

Чого кредитор не може робити

Банк, МФО або колектор не може «посадити» людину за кредит. Для кримінальної відповідальності потрібні ознаки злочину, докази, кримінальне провадження, процесуальний статус особи і вирок суду.

Погроза «вас посадять за борг» часто використовується як психологічний тиск. Але сама прострочена заборгованість не дорівнює шахрайству.

Коли кредит може перейти у кримінальну площину

Шахрайство за ст. 190 КК України

Кримінальна відповідальність за кредит може виникати не через саму несплату, а через спосіб отримання грошей. Якщо кредит був отриманий шляхом обману, зловживання довірою, підроблення документів або використання чужих даних, кредитор чи потерпіла особа може звертатися до поліції.

Ст. 190 КК України застосовується тоді, коли є підстави говорити про заволодіння чужим майном шляхом обману або зловживання довірою. Саме тому у справах про кредити важливо перевіряти, що відбувалося в момент отримання грошей, а не тільки факт подальшої прострочки.

Підроблені документи при отриманні кредиту

Кримінальні ризики могут виникати, якщо під час оформлення кредиту використовувалися підроблені документи або неправдиві дані. Наприклад, фіктивна довідка про доходи, чужий паспорт, чужа банківська карта, підроблена підпис, неправдиве місце роботи або кредит на чуже ім’я.

У таких ситуаціях проблема вже не тільки у боргу. Правоохоронні органи можуть перевіряти, чи був обман кредитора і хто саме отримав гроші.

Умисел не повертати кредит з моменту отримання

Для шахрайства важливий не просто борг, а умисел. Якщо людина взяла кредит і вже в момент отримання грошей не мала наміру його повертати, це може створювати кримінальний ризик.

Але якщо позичальник після отримання кредиту вносив платежі, продовжував договір, звертався до кредитора, просив реструктуризацію, пояснював фінансові труднощі, це може підтверджувати цивільний характер спору.

Кредит на чуже ім’я або шахрайське оформлення онлайн

Окрема ситуація — коли кредит оформлений без відома людини. Наприклад, хтось використав чужий паспорт, номер телефону, банківську карту, SIM-карту або персональні дані.

У такому випадку це не звичайний борг позичальника, а можлива шахрайська схема. Потрібно звертатися до поліції, МФО або банку, НБУ, мобільного оператора, а також вимагати перевірки персональних даних і доказів укладення договору.

Як Верховний Суд відмежовує борг від шахрайства

Сам борг не доводить злочин

Судова практика виходить з того, що невиконання цивільного договору не є шахрайством автоматично. Для кримінальної відповідальності потрібно довести, що особа вже в момент отримання майна або грошей мала намір заволодіти ними і не виконувати зобов’язання.

У правових позиціях щодо розмежування шахрайства та цивільно-правових відносин підкреслюється: вирішальним є не сам факт невиконання договору, а наявність умислу на заволодіння майном у момент його отримання.

Справа № 755/10138/16-к

У контексті справи № 755/10138/16-к судова практика використовується для пояснення межі між цивільно-правовим спором і шахрайством. Практичний висновок такий: якщо є звичайний договір, прострочка, спір про суму боргу або проценти, це ще не означає кримінальну справу.

Для шахрайства потрібно встановити, що особа вже при отриманні грошей діяла з обманом і не збиралася виконувати взяте на себе зобов’язання.

Практичний висновок для боржника

Якщо кредитор або колектор погрожує кримінальною справою, потрібно не панікувати, а перевірити факти. Важливо з’ясувати, чи були підроблені документи, чи використовувалися чужі дані, чи вносилися платежі, чи була переписка з кредитором, чи подавалися заяви про реструктуризацію.

Якщо людина брала кредит на себе, не приховувалась, частково платила або намагалася домовитися, це сильні аргументи для підтвердження цивільного характеру спору.

Що реально загрожує за несплату кредиту

Позов до суду

Найреальніший ризик при несплаті кредиту — це суд. Банк, МФО або новий кредитор може подати позов про стягнення заборгованості.

У суді потрібно перевіряти кредитний договір, тіло кредиту, проценти, штрафи, пеню, комісії, строк позовної давності, платежі та докази кредитора.

Заочне рішення

Якщо позичальник ігнорує суд, не отримує кореспонденцію, не подає відзив і не захищається, суд може ухвалити заочне рішення. Після цього борг може перейти до виконавця.

Тому суд за кредит не можна ігнорувати навіть тоді, коли сума здається неправильною або завищеною.

Виконавче провадження

Після рішення суду кредитор може звернутися до виконавця. У межах виконавчого провадження можливі арешт рахунків, арешт майна, списання коштів, внесення інформації до реєстру боржників та інші виконавчі дії. Закон України «Про виконавче провадження» регулює порядок примусового виконання рішень.

Арешт рахунків і майна

Арешт карти за кредитний борг можливий не тому, що людину «карають кримінально», а тому що є виконавче провадження. Це цивільно-виконавчий наслідок, а не тюрма.

Якщо арешт накладено незаконно або з порушеннями, потрібно перевіряти постанову виконавця, виконавчий документ, суму стягнення, підставу відкриття провадження і можливість оскарження.

Що робити якщо колектори погрожують тюрмою

Зафіксувати погрози

Якщо колектори погрожують тюрмою, поліцією, арештом без суду або дзвінками родичам, потрібно зібрати докази. Варто зберігати SMS, месенджери, скриншоти, номери телефонів, аудіозаписи, журнал дзвінків і зміст повідомлень.

Ці докази можуть знадобитися для скарги до НБУ, звернення до поліції або захисту в суді.

Перевірити колекторську компанію

Закон України «Про споживче кредитування» регулює не тільки видачу споживчих кредитів, а й врегулювання простроченої заборгованості, включно з діяльністю колекторських компаній.

Потрібно перевірити, яка саме компанія телефонує, чи має вона право працювати з боргом, на якій підставі вимагає гроші, чи є договір факторингу або доручення від кредитора.

Подати скаргу до НБУ

Якщо колектори погрожують, вводять в оману, дзвонять родичам, розголошують персональні дані або заявляють, що людину «посадять за кредит», це може бути порушенням правил поведінки під час врегулювання простроченої заборгованості.

У такому випадку можна подати скаргу до НБУ і додати докази: скриншоти, записи, номери телефонів, дати дзвінків, повідомлення.

Коли потрібна заява до поліції

Заява до поліції потрібна, якщо є реальні погрози, вимагання, шантаж, переслідування, використання чужих персональних даних або оформлення кредиту без відома людини.

Якщо ж колектор просто лякає «посадкою за кредит», але йдеться про звичайний борг, зазвичай першими кроками є фіксація порушень, скарга до НБУ і юридична відповідь кредитору.

Що робити якщо викликають у поліцію через кредит

Не ігнорувати виклик

Якщо людину викликають у поліцію через кредит, не можна просто не приходити і не реагувати. Спочатку потрібно з’ясувати, хто викликає, у межах якого провадження, за чиєю заявою і в якому статусі: заявник, свідок, потерпілий, підозрюваний або особа, у якої хочуть взяти пояснення.

Статус має значення, тому що від нього залежить обсяг прав і ризиків.

Не давати пояснення без підготовки

Якщо є ризик ст. 190 КК України, не варто давати поспішні пояснення без підготовки. Необережна фраза може бути неправильно витлумачена.

Потрібно підготувати кредитний договір, платежі, переписку, заяви про реструктуризацію, докази фінансових труднощів і пояснення, чому спір має цивільний характер.

Підготувати докази цивільного характеру спору

До таких доказів належать платіжні квитанції, листування з банком або МФО, заяви про відстрочку, реструктуризацію, скарги, відповіді кредитора, документи про втрату роботи, хворобу, ВПЛ або інші обставини.

Мета — показати, що людина не мала умислу обманути кредитора, а борг виник через фінансові труднощі або спірні умови договору.

Як захищатися якщо МФО або банк подав заяву про шахрайство

Перевірити суть заяви

Потрібно зрозуміти, що саме кредитор вважає обманом. Це можуть бути анкетні дані, дохід, місце роботи, телефон, документи, карта, IP-адреса, електронний підпис або намір не платити.

Без розуміння суті заяви неможливо правильно будувати захист.

Показати відсутність умислу

Для захисту важливо показати, що умислу на шахрайство не було. У цьому допомагають платежі, пролонгації, звернення до кредитора, спроби домовитися, заяви про реструктуризацію, листування та інші докази нормальної поведінки позичальника.

Якщо людина хоча б частково виконувала договір, це може бути аргументом проти твердження про початковий намір не повертати гроші.

Відокремити цивільний спір від кримінального

Спір про проценти, штрафи, пеню, прострочку, тіло кредиту або строк позовної давності має вирішуватися в цивільному суді. Кримінальна процедура не повинна використовуватися як спосіб тиску на боржника.

Якщо кредитор намагається замінити судове стягнення заявою про шахрайство, потрібно показувати, що предмет спору — саме борг і розрахунок, а не злочин.

Як зменшити ризики за кредитним боргом

Перший крок — перевірити суму боргу. Потрібно окремо бачити тіло кредиту, проценти, штрафи, пеню, комісії та всі платежі, які вже були внесені.

Другий крок — не ігнорувати суд. Якщо кредитор подав позов, потрібно подати відзив, перевірити докази і оспорити незаконні або недоведені нарахування.

Третій крок — вести переговори письмово. Якщо борг реальний, можна просити реструктуризацію, новий графік, списання частини штрафів або фіксацію суми.

Четвертий крок — оскаржувати незаконні нарахування. Особливо це актуально у спорах з МФО, де проценти і штрафи можуть у кілька разів перевищувати тіло кредиту.

Судова практика яку потрібно враховувати

Справа № 755/10138/16-к

Ця справа важлива для розмежування шахрайства і цивільно-правового спору. Практичний висновок: для шахрайства потрібно доводити не просто невиконання договору, а умисел особи заволодіти майном уже в момент отримання грошей або майна.

Огляд практики щодо шахрайства

У практиці Касаційного кримінального суду підхід зводиться до того, що цивільно-правові відносини не виключають шахрайство автоматично, але й сам договірний борг не доводить злочин. Потрібно встановлювати умисел, обман, спосіб отримання майна та поведінку особи на момент укладення угоди.

Справа № 444/9519/12

Ця справа важлива для кредитних спорів у цивільній площині. Велика Палата Верховного Суду сформулювала підхід, за яким право кредитора нараховувати договірні проценти припиняється після спливу строку кредитування або пред’явлення вимоги за ч. 2 ст. 1050 Цивільного кодексу України. Це допомагає пояснити, що спір про суму боргу має вирішуватися правовими цивільними інструментами, а не погрозами кримінальною відповідальністю.

Справа № 342/180/17

У спорах по кредитних картках важлива позиція Великої Палати Верховного Суду у справі № 342/180/17. Суд звертав увагу, що банк має доводити погодження умов, тарифів, процентів і штрафів, а не просто посилатися на правила на сайті, які могли змінюватися кредитором.

Законодавство яке потрібно використовувати

Кримінальний кодекс України потрібен для аналізу ст. 190 КК України про шахрайство. Саме ця стаття найчастіше згадується, коли МФО або колектори лякають кримінальною відповідальністю за кредит.

Цивільний кодекс України застосовується до кредитного договору, процентів, строків виконання, порушення зобов’язання і відповідальності позичальника. Саме через цивільне право вирішується більшість спорів про несплату кредиту.

Закон України «Про споживче кредитування» важливий для банківських кредитів, МФО, простроченої заборгованості, колекторів, штрафів, пені та прав споживача. Він регулює відносини між кредитодавцями, кредитними посередниками та споживачами під час надання послуг споживчого кредитування.

Закон України «Про виконавче провадження» застосовується тоді, коли кредитор уже має виконавчий документ і починає примусове стягнення. Саме в межах виконавчого провадження можливі арешт рахунків, списання коштів і внесення до реєстру боржників.

Що реально загрожує заемщику за кредитний борг

| Ситуація | Це цивільний чи кримінальний ризик | Що може зробити кредитор | Що не може зробити кредитор | Які документи перевірити | Як захищатися | Коли потрібен адвокат | Можливий результат |

|---|---|---|---|---|---|---|---|

| Звичайна прострочка по кредиту | Цивільний | Вимагати оплату, подати позов | Посадити без складу злочину | Договір, графік, розрахунок | Перевірити суму і вести переговори | Якщо сума завищена | Реструктуризація або судовий захист |

| Борг перед МФО | Цивільний | Нараховувати платежі в межах договору, звернутися до суду | Погрожувати тюрмою | Договір МФО, платежі, проценти | Оспорити незаконні нарахування | Якщо проценти надмірні | Зменшення вимог або домовленість |

| Колектори погрожують тюрмою | Порушення правил поведінки | Законно інформувати про борг | Залякувати, вводити в оману | Повідомлення, записи, номери | Скарга до НБУ | Якщо є погрози або шантаж | Припинення тиску |

| Банк подав до суду | Цивільний | Вимагати стягнення боргу | Вимагати ув’язнення за прострочку | Позов, розрахунок, докази | Подати відзив | Завжди бажано | Зменшення суми або відмова в частині вимог |

| Є виконавче провадження | Виконавчий ризик | Арешт рахунків, списання коштів | Саджати за борг | Постанова, виконавчий документ | Оскаржити порушення | Якщо арешт незаконний | Зняття арешту або зменшення стягнення |

| Кредит оформлено на чужі дані | Кримінальний ризик для шахрая | Перевіряти борг | Вимагати оплату без доказів | Анкета, IP, телефон, карта | Заява до поліції, скарги | Обов’язково | Визнання шахрайського оформлення |

| Використані підроблені документи | Кримінальний ризик | Подати заяву до поліції | Самостійно визнавати винним | Документи, анкета, підписи | Будувати кримінальний захист | Обов’язково | Захист від підозри або мінімізація ризиків |

| Викликали до поліції | Можливий кримінальний ризик | Перевіряти заяву | Примушувати до зізнання | Повістка, заява, кредитні документи | Не давати пояснення без підготовки | Обов’язково | Правильна позиція захисту |

Коротка відповідь

За кредит не садять по сумі боргу. В Україні немає межі, після якої людину автоматично можуть посадити за несплату кредиту. Звичайна прострочка по банківському кредиту, мікрозайму або кредитній картці є цивільно-правовим спором. Кримінальна відповідальність можлива не за сам борг, а за шахрайство, підроблені документи, використання чужих даних або обман кредитора під час отримання грошей.

Висновок юриста

У моїй практиці питання «за яку суму кредита можуть посадити» майже завжди з’являється після дзвінків колекторів або погроз від МФО. Я вважаю важливим одразу пояснити клієнту: в Україні немає такої суми боргу, після якої людину автоматично садять за кредит.

Звичайна прострочка, навіть велика, вирішується через переговори, реструктуризацію, суд і виконавче провадження. Але якщо при отриманні кредиту використовувалися підроблені документи, чужі дані або був обман із наміром не повертати гроші, ситуація може перейти в кримінальну площину.

Тому я завжди починаю не з паніки через погрози «посадити за борг», а з перевірки документів, платежів, переписки, поведінки кредитора і реальних доказів у справі.

FAQ

За яку суму кредита можуть посадити в Україні?

В Україні немає конкретної суми кредиту, після якої людину автоматично можуть посадити. Значення має не розмір боргу, а наявність ознак злочину: обман, підроблені документи, чужі дані або умисел не повертати гроші вже в момент отримання кредиту.

Чи можуть посадити за несплату кредиту?

За саму несплату кредиту не садять. Несплата кредиту зазвичай є цивільно-правовим спором. Кримінальна відповідальність можлива лише за наявності складу злочину.

Чи є кримінальна відповідальність за борг перед МФО?

Звичайний борг перед МФО не є кримінальним злочином. Але якщо кредит був оформлений за чужими даними, з підробленими документами або шляхом обману, можуть виникнути кримінальні ризики.

Коли кредит може вважатися шахрайством?

Кредит може перейти в площину шахрайства, якщо людина вже при отриманні грошей мала намір їх не повертати або використала обман, підроблені документи чи чужі персональні дані.

Що робити, якщо колектори погрожують тюрмою?

Потрібно зафіксувати погрози, зберегти повідомлення, номери телефонів, записи дзвінків і подати скаргу до НБУ. Якщо є шантаж, вимагання або реальні погрози — звертатися до поліції.

Чи може МФО подати заяву в поліцію?

МФО може звернутися до поліції, але це не означає, що людина автоматично винна. Поліція має перевірити, чи є ознаки кримінального правопорушення, а не просто борг.

Що робити, якщо викликають у поліцію через кредит?

Потрібно з’ясувати статус виклику, не давати поспішних пояснень і підготувати документи: договір, платежі, переписку, заяви про реструктуризацію, докази фінансових труднощів.

Чим суд за кредит відрізняється від кримінальної справи?

Суд за кредит — це цивільне стягнення боргу, процентів і штрафів. Кримінальна справа стосується злочину, наприклад шахрайства або підробки документів.

Чи можуть арештувати карту за кредитний борг?

Так, карту можуть арештувати, але зазвичай тільки після судового рішення або іншого виконавчого документа в межах виконавчого провадження. Це не є кримінальним покаранням.

Які документи потрібні юристу для захисту за кредитом?

Потрібні кредитний договір, анкета, графік платежів, розрахунок боргу, квитанції, переписка з кредитором, повідомлення колекторів, судові документи, постанови виконавця і документи, які підтверджують фінансові труднощі.

ПІД ЧАС ПРОЦЕСУ СПІЛЬНОЇ СПІВПРАЦІ З «LA CONSULTING» ВИ ОТРИМАЄТЕ НАСТУПНІ ПОСЛУГИ:

- оперативність та досвідченість наших співробітників, які вже багато років займаються справами у сфері кредитування та знають усі нюанси, що стосуються кредиту та кредитного боргу не тільки в теорії, а на практиці;

- надамо комфортні умови для спільного співробітництва та використовуємо виключно індивідуальний підхід до кожного клієнта, здійснюємо аналіз ситуації з кредитом для того, щоб знайти найоптимальніший варіант вирішення ситуації, що ідеально Вам підійде;

- складання та подання відкликання персональних даних у МФО та іншої документації, яка відповідатиме актуальним вимогам усім юридичним нормам України;

- якщо ж Ваші персональні дані були отримані та використані неправомірно, без Вашої згоди – складання та подання до правоохоронних органів заяв та скарг на неправомірні дії співробітників МФО та колекторів;

- супровід Вашої справи про кредит у суді;

- комунікація з мікрофінансовою організацією та/або колекторами;

- консультування з усіх питань, що Вас цікавлять. Ми з радістю розповімо Вам про всі нюанси за кредитом!

Наша юридична фірма «LA Consulting» надає свої послуги не лише у Києві та Київській області, а й по всій території України. Разом – ми знайдемо вихід навіть із найскладніших та заплутаніших ситуацій. Для того, щоб зв’язатися з нами, можете заповнити заявку на нашому сайті або зателефонувати за вказаним номером телефону.